环球要闻纵览:美联储6月议息会&伊朗局势

全文2888字,阅读约需5分钟

近期,环球局势风云诡谲,从美联储召开议息会到伊朗局势持续演变,一举一动都吸引着全球投资者的关注。本期内容中,嘉实财富全球资产配置总监王智强博士将对近期环球要闻进行综合分析,并展望相关事件对未来投资产生的潜在影响。

一、美联储延续“观望”模式

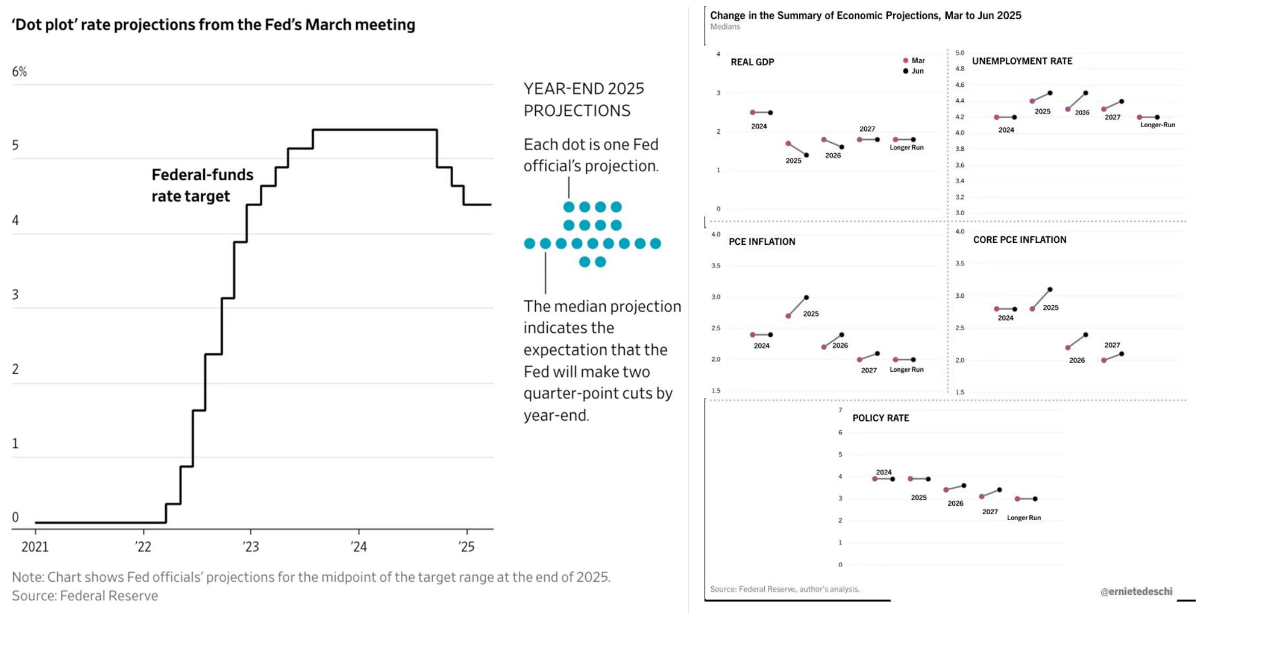

美联储6月议息会宣布:将联邦基金利率维持在4.25%-4.5%不变,符合市场此前高达99.9%的预期。这已是美联储自去年12月以来连续第四次按兵不动。19名官员中,10人支持2025年降息两次,9人则认为仅降一次甚至不降。这种9比10的紧张格局表明,美联储内部对未来降息的立场明显趋于谨慎,货币政策未来取向的鸽派和鹰派委员博弈加深。

数据来源:美联储,财联社

美联储为什么会继续选择观望的模式?美联储主席鲍威尔在会后表示:在当前经济形势下,美联储“完全有条件等待并进一步了解经济的可能走向”,而目前货币政策处于“适度紧缩”的状态。下面我们就将展开分析,美联储要观望的到底是什么?

观望(1):通胀将如何演绎

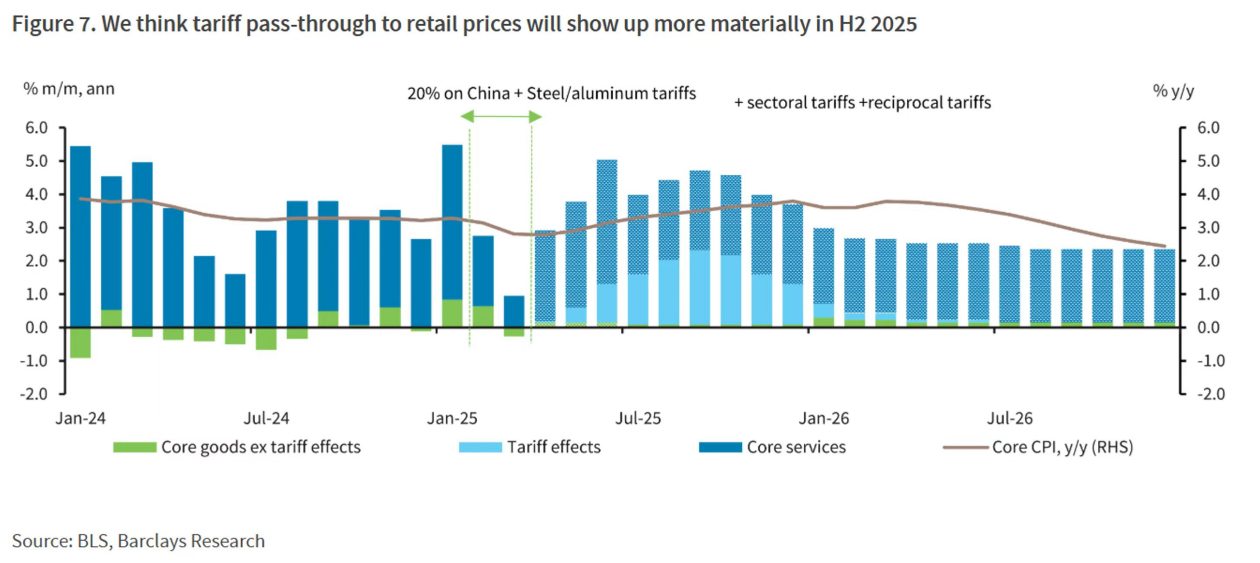

此前,很多市场人士预测,对等关税政策出台之后将加大对美国通胀的压力,但实际情况是近期美国CPI数据保持稳定且增幅低于市场预期,有分析认为关税负担目前确实是出口到美国的企业承担了更多的压力。

但未来将如何呢?据巴克莱的数据统计分析,如下图,美国通胀水平虽然目前尚未出现显著的升高,但未来(下半年开始)压力依然较大。这也就迫使美联储不得不继续观望,以厘清通胀的未来真正走势方向。

数据来源:巴克莱

观望(2):经济衰退概率降温?

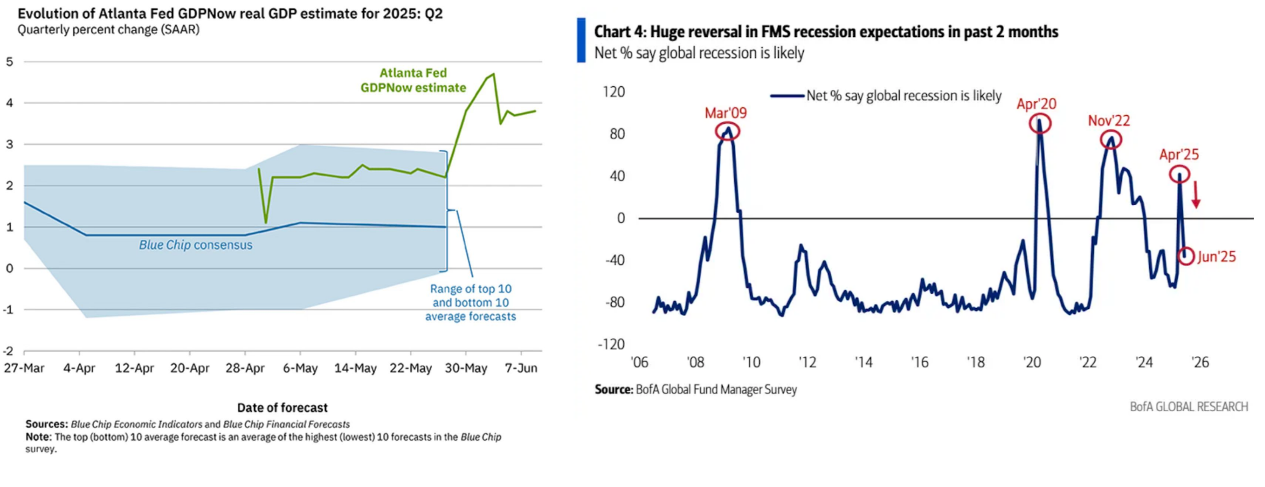

虽然根据亚特兰大联储的GDP预测指数,二季度美国经济发展状况依然稳定,但经济学家以及市场则认为,美国经济数据可能在未来走软,衰退风险依旧客观存在。

同时,美银基金经理调研(2025年6月期)显示:对衰退风险的担忧已经迅速降低,尤其是在中美日内瓦会谈和伦敦会谈之后,业内人士倾向于认为美国乃至全球经济的下行风险特别是衰退风险出现明显降温。

对未来经济走势的分歧也显示了关税政策带来的更多不确定性,美联储也就自然采取观望态度继续等待更多的信息输入。

数据来源:亚特兰大联储,美银

观望(3):美联储内部不同声音

近期,美联储内部出现了不同的观点和声音,分歧有所增加。

例如美联储理事沃勒表示,尽管关税可能带来潜在的通胀压力,但美联储最早可能会在7月的下次会议上降息。最近的价格上涨一直温和,而他看到了就业市场的一些令人担忧的迹象,例如最近大学毕业生的高失业率。沃勒认为,美联储应该审视关税带来的一次性价格上涨,利率可能仍远高于中性水平,美联储可能会再次开始逐步降息,监测通胀,然后在未来再次暂停降息,以应对价格上涨可能失控的情况。

沃勒是下一任美联储主席的有力竞争者,根据Polymarket的最新预测,在所有潜在的接替鲍威尔成为下一任美联储主席的候选人当中,目前市场对沃勒的押注程度是最高的。

与沃勒的观点相比,里士满联储主席巴尔金和旧金山联储主席戴利立场则相对谨慎。例如巴尔金认为,在经过多年的遏制通胀的斗争后,通胀仍高于美联储2%的目标。考虑到关键的关税辩论仍未解决,失业率处于4.2%的低位,因此没有降息的紧迫性。戴利则表示,美国经济的基本面正在向可能有必要降息的方向发展,但7月份为时过早,秋季看起来更适合。

随着美联储内部的观点逐渐分化,我们相信美联储未来的行为模式也可能会发生转变。今年以来,美国总统特朗普多次对美联储的货币政策予以抨击,也抨击了美联储主席鲍威尔,认为他采取降息行动过于迟缓。虽然面对抨击,鲍威尔不为所动,但鉴于其任期将于2026年5月期满,后续美联储的动作是否会转向也还是未知数,尤其当一些美联储官员可能成为“影子联储主席”之后。

整体而言,我们认为美联储采取观望模式大概率还会再延续几个月,但可能会在今年秋天的时候(例如9月或10月)迎来今年第一次的降息。降息周期没有被彻底冰冻或是逆转,而只是被暂时停滞。

美国的降息周期还未结束,因为美国需要通过发行国债的方式来平衡财政收入和财政支出之间的缺口,但在国债继续滚动的过程当中,利息支出占比过高,短期国债的融资成本也居高不下,且会导致债务规模更加迅速地膨胀,为了弥合财政赤字的缺口,降息势必是一个考虑的选项。

投资启示:

第一,美联储被打断的降息周期可能即将再次启动,利率下行的周期虽缓慢但持续且为稳定,第二,美联储分歧的博弈未来可能更加显性化,影子联储主席花落谁家尤其瞩目,而特朗普可能继续在降息问题上对美联储敲边鼓。第三,美债再次具有了配置价值,在当前美股已经接近历史新高的水平下,以及经济潜在的下行风险下,美债是具有较强配置价值的资产。

二、伊朗局势的最新进展

近期搅动全球局势的以色列和伊朗的冲突出现新的进展。美国东部时间21日22时,美国总统特朗普就袭击伊朗核设施发表全国讲话。特朗普在社交媒体上发文称,美国实施了对伊朗福尔多、纳坦兹和伊斯法罕三处核设施的袭击,伊朗关键的核设施已被“彻底摧毁”。

对于美国是否应该直接参与、以什么形式参与到“伊以冲突”中这些问题,美国政坛内部之前也存在着分歧。有分析人士表示,美国需要直接参与的原因是以色列目前常规的钻地炸弹无法真正打击到伊朗核设施位于地下比较深的部分,从而不得不借助美国军事力量的帮助。

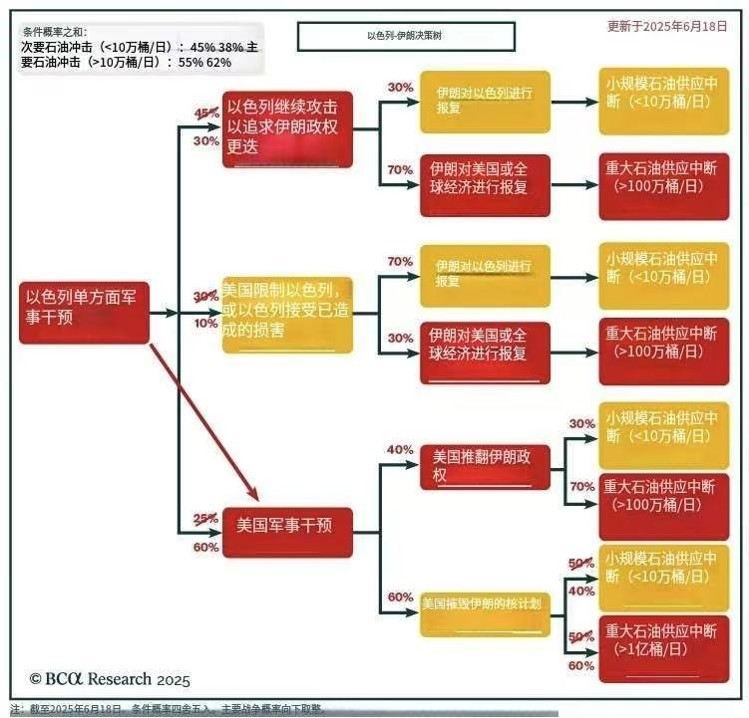

著名研究机构BCA的地缘政治分析专家对此次中东局势的演变给出了决策树沙盘推演。在6月18日,BCA将美国将对“伊以冲突”展开军事干预的可能性从25%左右调升至60%。对于后续走势,BCA也给出了“美国推翻伊朗政权”和“美国摧毁伊朗的核计划”两种可能,当然伊朗也有不同的选择。

数据来源:BCA

当时最尾部的风险也是市场最为担心的一个问题,是伊朗是否会封锁霍尔木兹海峡。霍尔木兹海峡是全球最重要的石油通道,没有之一,每日原油输送量高达2000万桶,占全球需求的约20%;同时也是液化天然气贸易的关键通道,占全球供应比例相似。且包括科威特、卡塔尔、巴林等在内的中东国家,对霍尔木兹海峡的依赖程度也非常高。鉴于伊朗的确有封锁霍尔木兹海峡的能力,市场也非常担心如果封锁霍尔木兹海峡的情形真的发生,油价恐怕会有非常大幅的攀升,例如瑞银认为该情形下油价可能攀升至110-120美元/桶的惊人水平!

不过,最新的好消息是:特朗普在社交媒体发文称,以色列和伊朗已就全面停火达成了一致,特朗普声称在他贴文发表后的大约6个小时,停火就会正式生效,两国或将分阶段的实施真正意义上的停火。

投资启示:

地缘政治的风险不管是现在还是未来,仍然会比过去更加频繁地发生,也就是说“百年未有之大变局的格局”仍将持续存在,为投资增加难度。如果我们想要构建一个更加稳健的投资组合,就需要在组合中放入一些能够对冲风险的资产,而不是单边地去押注某类风险资产的涨跌。

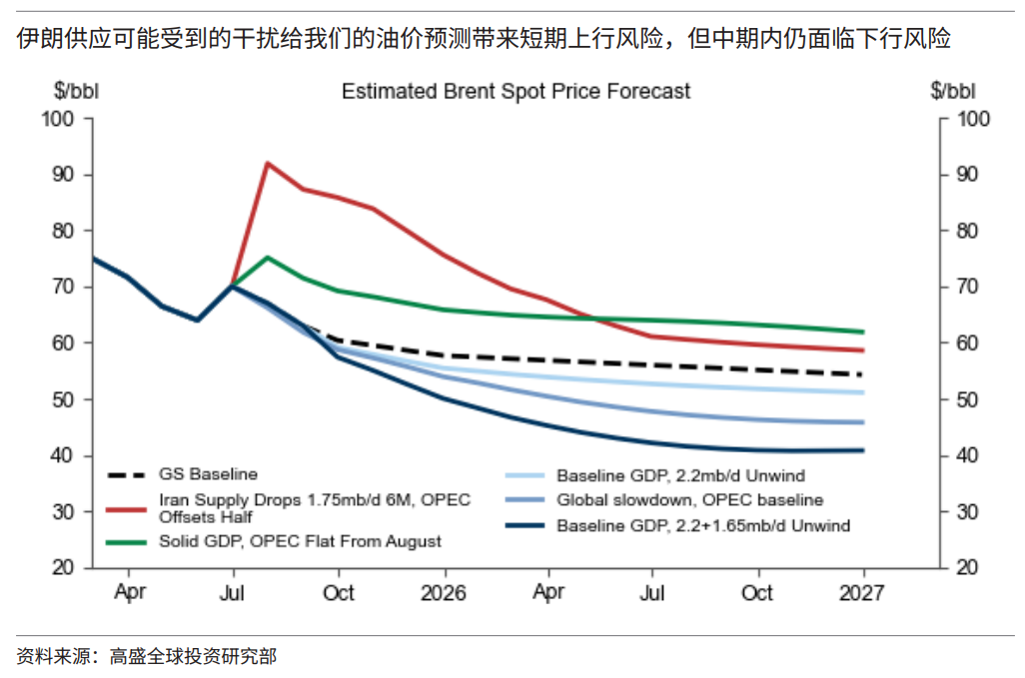

数据来源:高盛

以油价为例,高盛研究显示,在历史上发生了地缘冲击之后,油价可能在短期存在上行的风险,但长期来看,终将会回归到供需平衡的水平。与其关注短期脉冲效应,不如关注长期视角下资产的合理定价水平,建议投资者在多元资产配置的框架下关注不同资产在长周期的表现,而不要依赖于根据短期地缘政治演化而做出的、带有主观方向性的判断。

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。基金投资有风险,投资需谨慎。投资者投资产品/产品组合前,请认真阅读产品/产品组合相关法律文件。投资者应认真阅读并充分理解产品/产品组合的风险收益特征,结合自身的风险承受能力选择适合的产品/产品组合。产品/产品组合过往业绩并不预示未来表现,其他产品/产品组合的业绩并不构成产品/产品组合业绩表现的保证。基金管理人及本公司不保证产品/产品组合投资一定盈利,也不保证最低收益或本金不受损失。