再论公募主动权益基金的高质量发展之路

全文3010字,阅读约需5分钟

在今年1月21日的经济学嘉栏目,我们曾经做过一期关于主动权益基金超额收益是否回归的主题探讨,过去的几个月时间,无论是全球宏观经济、地缘政治,还是国内股票市场,以及公募行业的最新动向(5月8日《推动公募基金高质量发展行动方案》),都发生了新的变化。本期经济学嘉,嘉实财富基金研究副总监兰生荣女士和嘉实财富全球资产配置总监王智强博士(主持人)将一起再次探讨公募主动权益基金的未来高质量发展之路。

主持人:今年1月份我们曾经系统讨论过公募主动权益基金的历史超额情况,以及展望了今年的趋势方向,今年到目前为止,国内主动权益基金业绩如何?超额收益回归了吗?

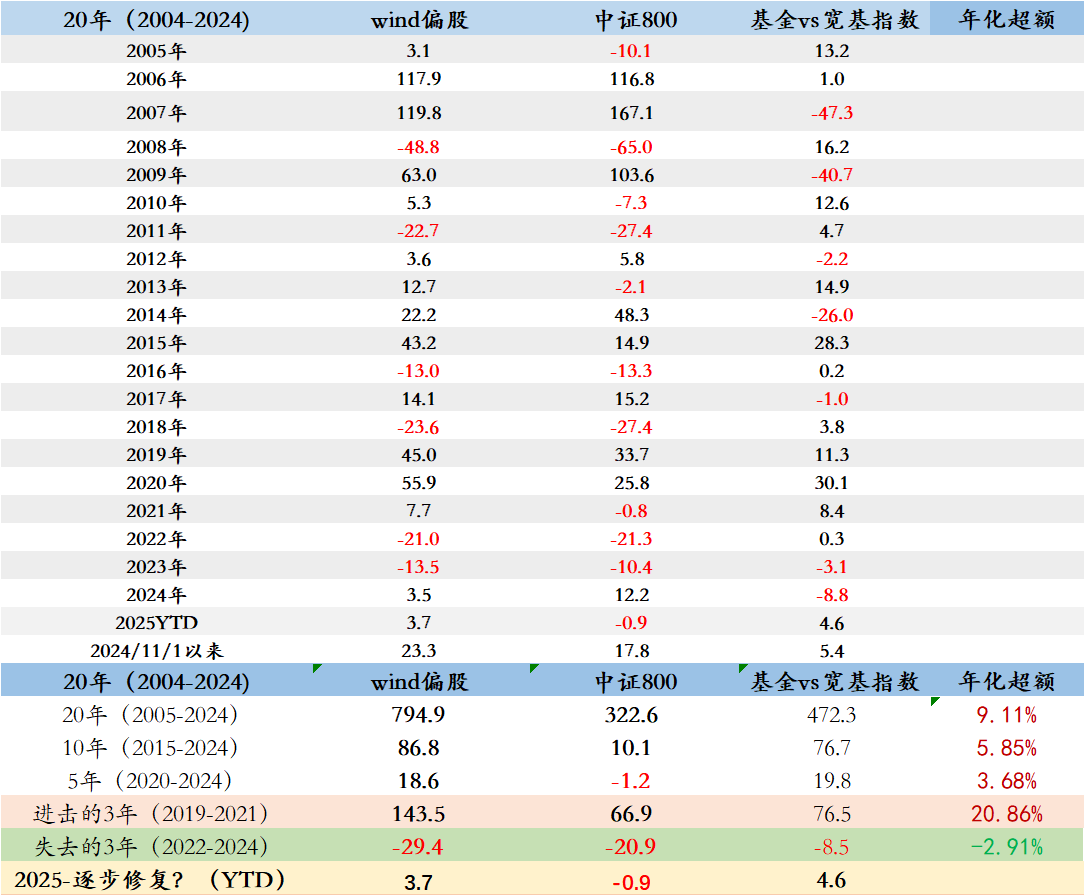

兰生荣:截止到上周五(5.16),Wind偏股基金指数上涨3.7%,而同期中证800指数【作为宽基指数代表】下跌0.9%,主动权益基金相对宽基指数的超额是在回归的,方向上和我们年初的预测是一致的。要知道,反观2024年,前者涨3.5%、后者涨12%,超额落后近10%。

关于主动偏股基金的超额收益,我们在过去做过复盘:2019年以来的五年,主动权益基金的收益波动非常大,可以说主动偏股基金先是“进击的3年”(2019-2021),期间的年化超额20%。然后进入“失去的3年”,2022年跌得和指数相当,2023年跌得稍微多一些,2024年是全面落后,这3年的年化超额落后近3%。

数据来源:Wind,嘉实财富

2021年8月底,是主动权益基金的超额最鼎盛的时候,积累了前期的白酒、半导体、新能源三波的所谓大盘成长的赛道行情。但此后开始逐步回撤,直到2024年2月初,然后才逐步企稳,9/24之后开始回归。

我们判断当下依然是主动权益基金超额修复回归的大方向,这一过程实际上从2024年2月开始超额逐渐企稳,从2024年9.24之后开始超额回归,今年以来则是延续了这个方向。

主持人:2025年的一季度报告披露完毕了,公募主动权益基金有哪些值得关注的动向?

兰生荣:概况来说,有如下几个值得我们关注的动向:

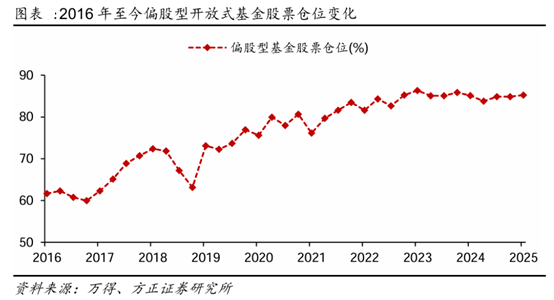

(1)维持较高的仓位:2025年Q1偏股型基金股票仓位约为85.2%,与上季度末相比基本保持平稳;股票型开放式基金仓位为89.4%,环比提高了0.4个百分点(参见下图)。变化趋势上看,2023年以来偏股型基金在股票上持续以高仓位运作,仓位水平基本都在85%以上。公募基金基本上没有仓位择时管理,一方面是合同限制80%的下限,另一方面擅长做择时的基金经理不多,有些人可能明智地放弃了。2018年还是很多人做择时的,但是2022-2023年越来越多的基金经理基本放弃了这块。

(2)行业偏配:2025年一季度电子(6.7%)、电力设备(+3.3%)和医药生物(+2.8%)是超配最多的三个行业(也是持仓占比前三的行业),而银行(-6.5%)、非银金融(-4.8%)和公用事业(-2.4%)则是低配最多的三个行业。

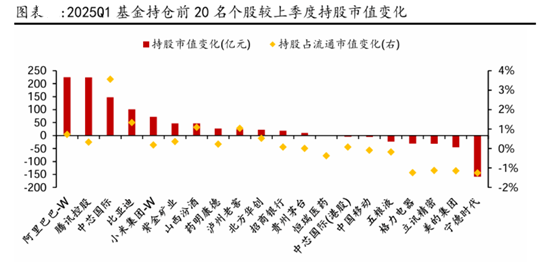

(3)加配港股:腾讯是第一大重仓,阿里巴巴、腾讯控股、中芯国际是持仓市值增加最多的公司,而宁德时代、美的集团、立讯精密是减持市值最大的3个股票。(具体如下图的展示)

(4)持仓集中度上升:面对不确定性的环境,截至2025年Q1,基金重仓持股前10、前20、前50、前100占基金所有重仓股总市值的比重分别为20.6%、29.1%、42.5%和54.7%,持股集中度较上季度分别变化+1.6%、+2.2%、+0.7%和0.0%。从变化趋势来看,2016年以来基金个股集中度整体上先升后降。

(5)越来越多的基金经理在认真写季报,让投资人通过季报认识自己。(主持人:这方面我也深有感触,季度报告不再成为例行公事,而是基金经理向投资者展示自己所思所考,展示世界观、价值观,展示对宏观和产业趋势洞察,以及投资策略操作思路的一个很好的窗口,也是普通投资者能够深入了解基金经理的一个很好的渠道!)

数据来源:方正证券

主持人:过去几年是被动基金大发展的时代,对主动权益基金也形成了不小的挑战,那么公募主动权益基金相比被动基金的优劣势如何?

兰生荣:从我个人的观点看,主动权益基金,可以发挥基金经理在自上而下的资产配置、中观的行业比较、自下而上的个股精选上的优势,可以通过深度研究对优势行业重仓,对深度股票重仓,最终获得预期回报。

而被动基金,顾名思义,所谓被动,就是行业的配置、个股的权重,都是根据既定指数进行配置的,现有指数,再有基金组合。指数基金募集到投资人的资金以后,将根据指数在行业、个股上的配置,进行被动投资。因为指数基金的运营成本主要是做交易,而不需要雇佣有竞争力的基金经理,成本更低,规模容量也更大,费率更低。

被动基金的优势是,简单、明了,基金和指数的表现强相关,易于理解(主持人:“所见即所得”)。

而主动基金是通过基金经理自上而下的资产配置、中观的行业比较、自下而上的个股精选,再根据定价进行买卖交易,是主动判断得出的配置和决策,可能和市场涨跌偏差较大。规模容量也有限。

但是优势和劣势都是相对的,有时候优势或变成劣势。选择被动基金其实放弃了基金经理的主观能力性,不认为基金经理能创造超越指数的收益,但被动基金往往风格鲜明,波动也比较大,对投资人的要求较高。

主持人:5月8日发布的《推动公募基金高质量发展行动方案》,对主动权益基金来说有哪些影响?对业态会形成大的变动吗?

兰生荣:影响还是很大的,这是一个长期工程,是一个真正有利于投资者回报的基建工程。但与其说是一场深刻的变革,更是一场纠偏行动:回归常识,回归专业,回归信义义务,就是受人之托、忠人之事,帮客户赚钱是排在第一位的,而不是疯狂求规模、追排名。

一方面,对基金经理的考核明确了:从规模、公司收入、排名,到基金投资收益、相对基准的超额收益。投资者回报的考核权重大幅增加,基金公司的权重增加到50%,基金经理增加到80%。

另一方面,原来是劣币驱逐良币,未来是有可能形成良性循环的。通过浮动费率,奖励超额做的好的,投资者回报做的好的,得到更多的正向激励,反之则需有负向激励、淘汰机制等。

对业态的影响方面,很多人在讨论基金经理会对着基准调仓吗?我个人判断不一定,可能改基准、可能调仓。但主要目的是让基准和实际投资的贝塔更贴近。上周金融板块异动,市场有一种声音是说公募基金向基准调仓导致的。乍一听,好像很有道理,但实际上,短期更像是小作文炒股。

未来,如果基金经理投资风格和基准不匹配,是调基准还是换基金经理,应该是双选的问题。改基准,或者调整基金经理,都可能。等大家把基准定好以后,被基金采用最广泛的基准,确实可能带来调仓,最终给指数带来增量资金。比如现在,假设沪深300或者中证800被采用最多,那当下主动偏股基金相对基准低配的是非银、公用事业等,高配电子等成长行业,等基准确定后,确实可能需要做一些校准。

主持人:你的选基金框架相比今年有变动吗?哪些类型的主动权益管理人值得我们长期跟踪和投资?

兰生荣:选人的框架,其实我们还是比较稳定的,就是要风格清晰、业绩可归因、投资自洽这些,但是这两年基金经理的变动太剧烈了,我们在选人的时候,也同时会重视公司对基金经理的考核是否合理、投研支持是否可持续、对投资者回报的思考、基金经理愿意分享的程度等。

明确的贝塔、可持续的阿尔法(比如选股框架、行业比较、产业研究等)。如果没有阿尔法,那选择指数基金(费率更低)就可以了。

主持人:除了研究基金产品,您还是几个公募投顾组合的主理人,上述种种情况对公募投顾组合管理人的组合管理来说有影响吗?

兰生荣:对组合管理的影响:带来了很多便利。组合管理通常由两方面组成,一是风格配置,比如均衡组合,那就把风格配置均衡,有成长,有价值。二是低层基金经理优选,原来对基金经理的分析主要从历史净值,持仓,调仓等定量数据对风格进行分类,再通过调研进行定性的确认。有了基金基准以后,风格的识别变得更容易。

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。基金投资有风险,投资需谨慎。投资者投资产品/产品组合前,请认真阅读产品/产品组合相关法律文件。投资者应认真阅读并充分理解产品/产品组合的风险收益特征,结合自身的风险承受能力选择适合的产品/产品组合。产品/产品组合过往业绩并不预示未来表现,其他产品/产品组合的业绩并不构成产品/产品组合业绩表现的保证。基金管理人及本公司不保证产品/产品组合投资一定盈利,也不保证最低收益或本金不受损失。