财富夜话:对等关税后的资产走势与配置应对

全文3841字,阅读约需7分钟

广大投资者朋友们,本文将探讨特朗普政府宣布的全球对等关税计划及其影响。该计划于北京时间4月3日凌晨公布,引发全球资本市场股市、债市、商品市场和汇率市场的巨幅波动,且后续可能持续影响经济与资本市场。为此,我们邀请到嘉实基金首席宏观分析师郭永斌博士和嘉实财富全球资产配置总监王智强博士共同分析。

一对等关税基本情况

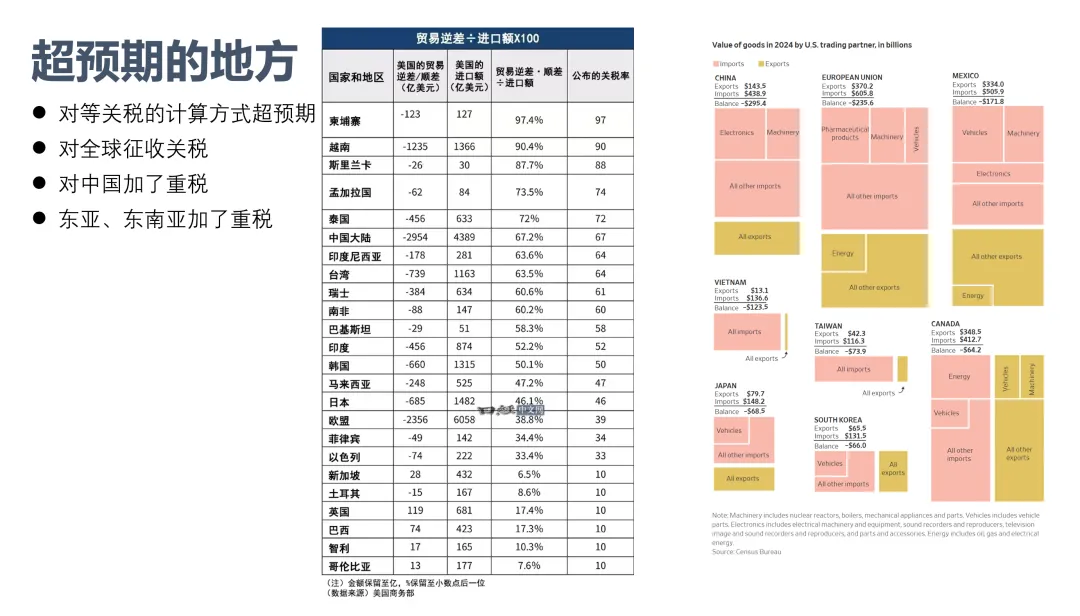

从范围来看,特朗普政府计划对所有进口商品加征10%基础关税,部分经济体关税更高。例如,对中国加征关税达34%,对东南亚的越南、泰国、柬埔寨、老挝等国接近40%,特定行业关税为25%,后续还计划对铜、医药产品加征关税。同时,对盟友也加征关税,欧盟为20%,日本24%,韩国25%。

郭永斌博士补充道,美国时间4月2号下午四点宣布的对等关税政策,通过总统行政令签发。该政策采用地毯式关税和一国一税率的方式,涉及约185个国家,对超2.3万亿美元进口商品加征关税,占美国总进口额的72%。其计算方法简单粗暴,以美国对某国的贸易逆差除以进口额得出对等关税税率,如越南的对等关税税率达90%。此外,前期已落地25%关税税率的钢铝、汽车行业不受该行政令影响,铜、药品、半导体、木材、部分关键金属与能源产品也暂排除在外,但未来特朗普可能对这些行业加征更高关税。政策落地时间方面,4月5号起,所有进入美国领土的商品需承担10%额外价外税;4月9号起,面临更高对等关税的贸易伙伴开始落实新税率。特朗普认为该政策可动态调整,他国报复则提高关税,谈判则降低关税,这使得关税实施存在诸多不确定性。

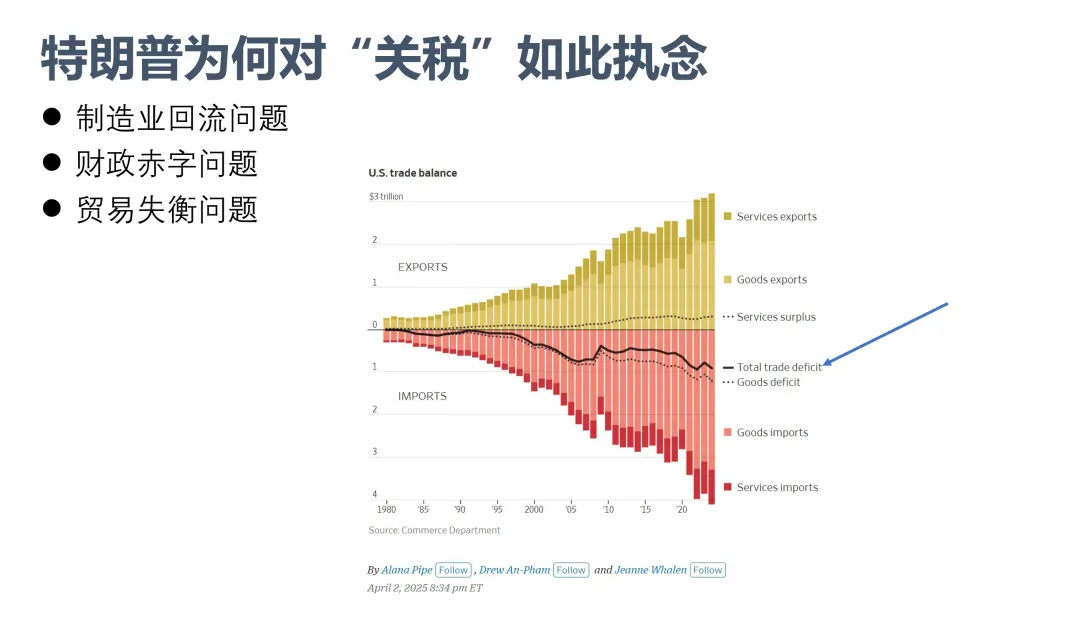

王智强博士提到,此次对等关税超市场预期。基础关税发布时,美国股指一度上涨,但后续额外关税公布后市场反应剧烈。若该政策实施,将重塑全球自由贸易体系。此前美国平均关税税率约3.3%,实施后将升至20%以上,美国可能从开放市场转变为封闭市场,影响巨大。

*图中Taiwan指中国台湾

主持人谭华请博士总结,此次对等关税计算方式简单粗暴且杀伤力大,实际实施的关税比通常意义的对等关税更严重,涉及经济体众多,对中国及东亚、东南亚国家加征重税,可能对全球贸易体系造成颠覆性冲击。

二特朗普实施对等关税的原因

郭永斌博士认为,特朗普实施对等关税,一是想通过关税弥补未来减税带来的财政赤字,他计划降低国内个人所得税和企业所得税,需增加关税收入来平衡;二是基于 “让美国再次伟大” 的理念,希望通过加征关税促进制造业回流。然而,美国人力成本高,制造业回流可能导致本土商品价格上升,影响通胀,这种做法能否实现预期目标存疑。

王智强博士补充,美国加征关税文件中列出的理由包括认为持续的巨额商品贸易逆差导致美国制造业空心化、破坏关键供应链并造成制造业就业岗位流失;制造业虽占美国GDP的11%,但却是创新引擎,贡献大量专利和研发支出;在汽车、造船、制药等先进高端工业部门,美国需保持制造能力。但国际贸易是各国比较优势的自然选择结果,单方面提高关税可能引发国际贸易秩序混乱和他国反制。

主持人谭华清博士指出,特朗普的做法看似想解决贸易逆差和促进制造业回流,但逻辑混乱,可能带来难以预料的后果。而且,美元霸权使美国能通过印钞获取全球商品,特朗普却忽视这一好处,只强调贸易失衡问题,其做法霸道且令人难以理解。

三对等关税的影响

(一)对美国的影响

王智强博士分析,加征关税会使美国进口商品税率大幅提升,从约3%升至20%以上,可能导致进口商品减少,还会造成通胀。据测算,关税落地可能使美国核心PCE通胀水平至少上升1.7-2个百分点。美国刚经历高通胀,当前通胀虽有所压制,但民众抱怨仍多,如鸡蛋价格上涨。若通胀进一步加剧,可能引发经济滞胀,美银调研显示,市场对滞胀前景的担忧增加。滞胀会使美联储陷入两难,一方面需要降息刺激经济,另一方面通胀上升又限制降息。摩根预测,若关税全部落地,美国可能出现经济衰退。

(二)对其他国家的影响

历史上,1930年美国颁布《斯姆特—霍利法案》关税法案,提高2万多种进口商品关税至历史最高峰,引发1028名经济学家联名抵制,多国采取报复性关税措施,导致美国进出口额减半。此次对等关税范围广泛,虽对墨西哥、加拿大有部分豁免,但仍可能引发其他国家的反制。美国在国际大循环中是需求方,其经济衰退将对多数国家不利,导致全球经济增长预期下调。

郭永斌博士表示认同,认为该关税政策可能导致全球经济下行,使全球社会福利水平下降,引发全球衰退。不过,由于政策可动态调整,美国会受股市暴跌、通胀大幅上升等因素制约,后续走向需持续观察。

(三)对中国的影响

主持人谭华清博士指出,对等关税对中国影响路径多元。全球经济放缓、美国对中国高关税以及对中国企业出海路径的干扰,都会对中国经济造成压力。中国以出口导向为主,海外需求下降会给中国通胀带来压力。但政府已有所考量,两会政府工作报告提出5%左右的增长目标,货币政策适度宽松,财政政策更加积极,必要时还将推出新的增量政策。

郭永斌博士补充,中国是贸易顺差国,与美国情况不同。美国加征高额关税,若达到66%,中国企业难以承受,可能导致对美出口大幅下降。中国对美出口占总出口的14%左右,美国短期内难以找到替代方。同时,中国企业出海规避关税也面临困难,因为美国对东盟国家普遍加征较高关税,且其关税计算方式可能使企业无论转移到何处都面临高关税。此外,中美关税博弈的非线性影响难以预测,取决于美国经济后续走势、中国的反制措施以及双方谈判结果。

王智强博士认为,对中国影响最大的是出口相关的外需型行业,需求下降会导致产能利用率降低和价格下行压力。中国企业出海目的地多为实力较弱的国家,在面对美国霸凌时,这些国家谈判筹码少,中国企业出海压力较大。

(四)对资本市场的影响

1. 海外资产

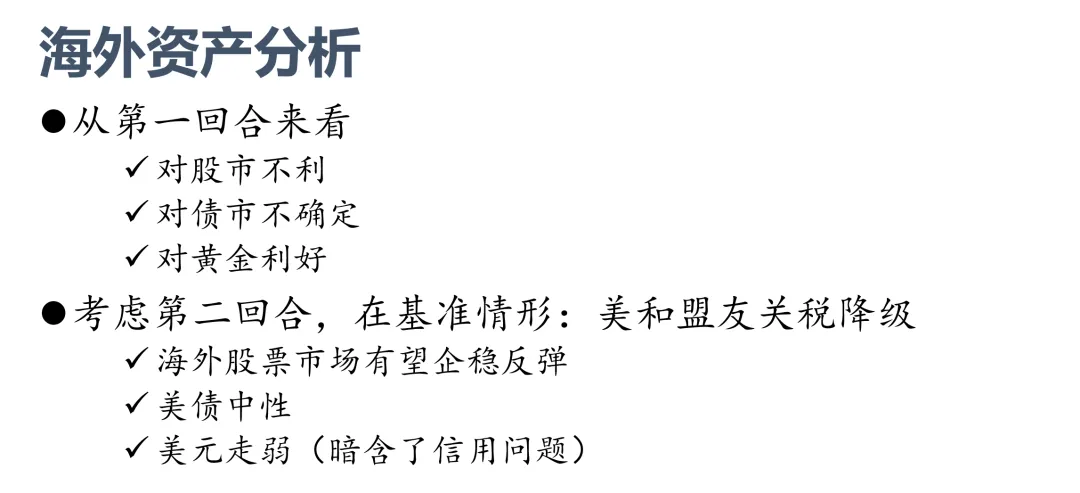

王智强博士分析,从市场表现看,美元指数贬值约2%,对人民币汇率小幅升值,但对欧元、日元贬值幅度较大。海外股市普遍下跌,如越南股市跌超7%,日本股市跌两三个百分点,美股股指期货跌三个多点,欧股也在下跌。债市方面,短期内,避险情绪推动美国国债收益率下行,但如果演变为滞胀,美联储降息周期被打断且通胀上升,债券收益率可能横盘。黄金等避险资产虽前期涨幅较大,但如果风险情绪持续,仍偏正面。如果美国与其他国家谈判使部分关税降低,股市可能先跌后反弹,但由于整体经济状况仍较差,反弹高度有限;债券市场维持偏中性结果;美元则面临信用风险,若投资者对美元资产信任度下降,可能引发资产抛售,影响特朗普执政根基。

2. 国内资产

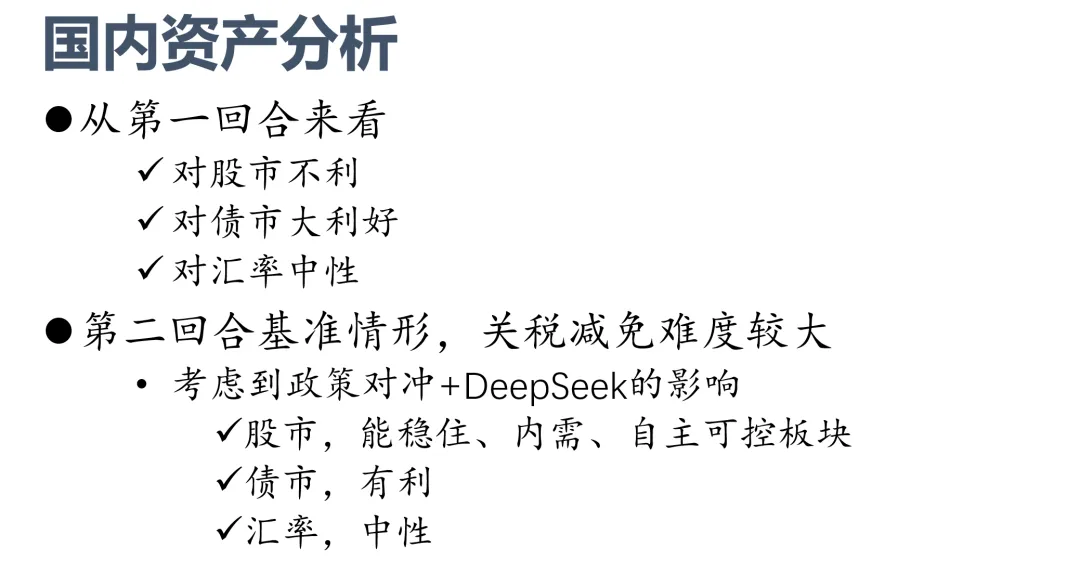

主持人谭华清博士表示,第一回合来看,对等关税对国内股市不利,对债市是大利好。从经济增长、通胀以及政策反应来看,国内大概率会降息降准。汇率方面,综合考虑国内经济、通胀和美元信用问题,人民币汇率倾向于中性。第二回合,中美谈判取得良好进展的可能性较小,关税减免难度大,但政策会全面发力,国内股市有望稳住,政策可能聚焦内需板块,债市依然有利,汇率维持相对中性。

郭永斌博士进一步阐述,中国应对策略可能是温和反制,向外输出稳定预期,合纵联合扩大其他海外市场,对内大力稳增长、扩大内需。与2018-2019年不同,此次人民币汇率未大幅贬值,因为关税过高,汇率贬值意义不大。稳定人民币汇率可输出稳定预期,吸引外资。同时,中国可推动中日韩自贸区建设、中欧投资协定谈判等,扩大海外市场。国内政策方面,扩大内需、加快科技创新、稳定楼市股市、防范风险,且宏观经济政策留有后手,将依据形势动态调整。短期内,债券市场利多;股票市场虽短期可能利空,但红利资产可能有利,中长期来看,中国股市不悲观。因为美国加征关税可能导致自身经济出现问题,而中国政策积极应对,股市下行风险可能被政策一定程度化解。

王智强博士补充,A股表现出韧性,体现了投资者对国内对冲政策的考量。从国际投资者角度看,如果关税协商无果,中国资产性价比可能更具优势,吸引国际资本。而且,中国政策转换空间大,经济有望稳住,股市大概率能稳住。

四投资者应对策略及投资机会

王智强博士总结,投资者应遵循多元化资产配置原则,提前做好风险防范,进行定期纪律性动平衡,并根据市场变化适当增加投资灵活性。同时,减少对预测的依赖,贯彻账户思维,合理规划资产配置。

在投资机会方面,郭永斌博士认为短期内中国债券和黄金投资机会较大。中国债券因国内经济、通胀和政策因素利多;黄金受逆全球化、俄乌战争以及美元国际货币储备地位下降影响,虽近期有调整,但未来不确定性增加,仍有投资机会。

王智强博士建议等待美国政治生态因经济问题发生变化,如进入滞胀环境、居民收入下降、股市下跌时,美股可能出现介入机会。在此之前,保持多元资产配置。

主持人谭华清博士认为跨境城投债值得关注,其收益率受美债收益率影响,但信用风险受中国财政政策支撑。

五互动环节

√在问答环节,针对消费电子是否有机会的问题,主持人认为美国与越南、泰国等国关税有较大概率降低,消费电子出口风险可能下降,因此有机会。

√对于美元资产配置,王智强博士建议当前美债更具优势,因到期收益率较高,且市场对衰退的担忧大于通胀;美股投资需等待市场调整到位,如标普 500 指数调整幅度扩大、纳斯达克指数跌入熊市等,叠加关税影响钝化、特朗普政策聚焦国内、美联储降息等因素,可能出现投资机会。

√对于南向资金大幅流入及关税对恒生科技的影响,郭永斌博士认为,恒生科技短期内受贸易摩擦影响可能回调,但长期来看,因科技创新能力提升,发展前景依然良好。

风险提示:本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议。嘉宾观点仅代表嘉宾个人,和机构无关。