美国衰退的深与浅

全文3328字,阅读约需5分钟

嘉实财富首席宏观分析师 谭华清博士

美国经济是否会衰退?美国经济衰退的幅度会有多深?我们该如何思考这个问题?

一种流行的做法是,拉出一堆数据,然后指出,PMI在下行,房价在下行,因此美国经济会衰退。

PMI下行,房价下行只是经济下行的表征,并不能直接说明美国经济会走向衰退。

经济下行最终演绎为经济衰退是需要负向力量的。要么是负向力量的持续发力,要么是负向力量促发了新的负向力量,或者兼而有之。

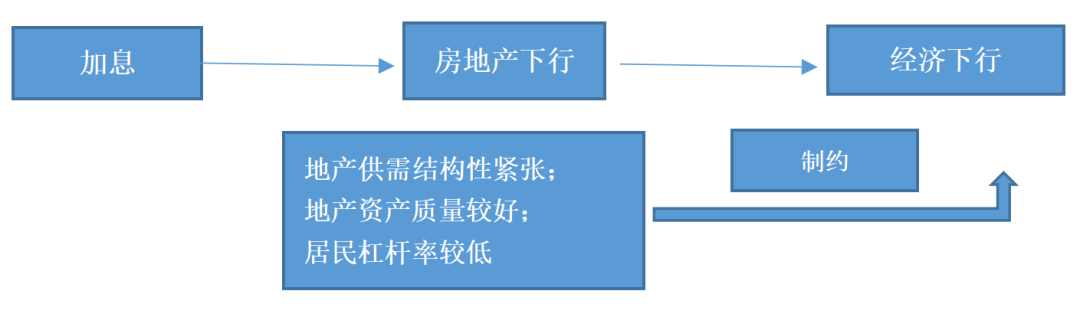

回到美国经济本身,有什么力量是持续的负向力量呢?很显然,这个力量来自美国当前的货币政策。

目前看,这个力量尚未衰竭,还有进一步扩大的潜力,并将维持一段时间。

那么我们要问的是,美联储货币政策收紧的这一负向力量是如何对美国经济施压的呢?

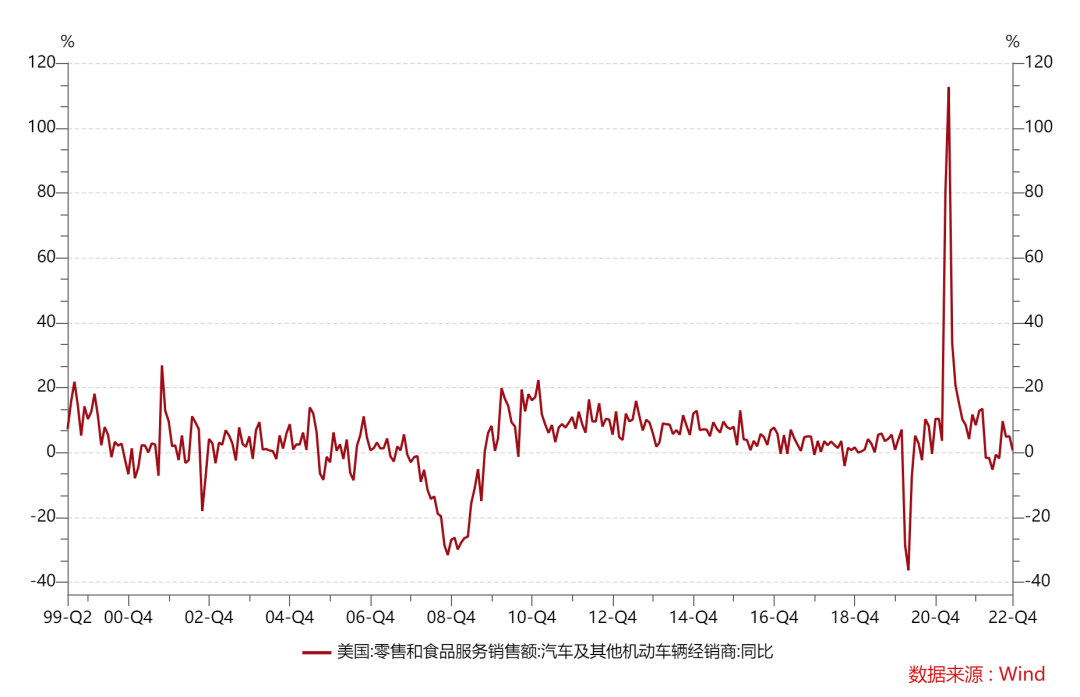

从美国经济的构成来看,消费是经济增长的主要贡献部门。好消息是美国的零售数据是比较健康的,11月零售同比仍有8%的增速,远高于疫情前。

在消费领域,地产和汽车对利率敏感性比较强,也在消费部门占比较大。汽车和地产的消费增速都开始放缓。

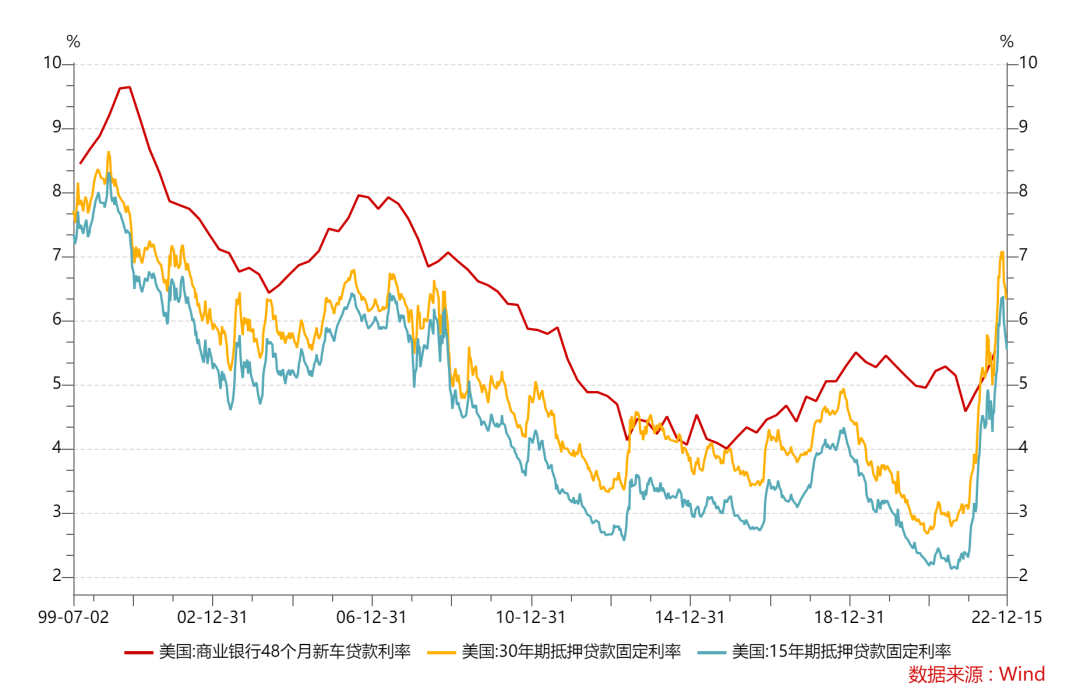

美联储加息以来,美国的住房抵押贷款利率已经上升到了过去15年的高位,相比2021年底的2.33%,当前已经超过了5%,购房者的利息成本已经翻倍。

而美国居民个人可支配收入的增速已经降到了2%左右的个位数。成本翻倍、收入增速还在下滑,购房者的压力有增无减。

高利率的水平对经济的影响更重要的是时间。考虑到当前美国的通胀回落情况,可以设想,这么高的利率在维持半年左右的时间并非杞人忧天。因此,我们预判,美国房地产市场和汽车市场的降温过程大概率还没有结束。住房和汽车消费者有足够的理由等待美联储的货币政策做出新的决定后再做考虑。房地产和汽车的降温则会对地产产业链的下游产生新一轮的传导。这是美国经济持续产生下行压力的力量。

此外美联储推升的利率水平也推升了工商业的融资成本,这些企业可能会推迟或减少资本开支水平。美国的投资需求也将会放缓。这会对美国经济的下行形成新的压力。

至于这个压力是否大到把美国经济拖入到负增长?我们也不好判断,但面对这么高的利率压力以及可预期的长时间的维持,把美国经济将要陷入衰退看做是一个概率较大的情形可能是相对比较安全的选择。

一 、美国地产的供求矛盾或制约美国此轮经济衰退的幅度

基于前文的分析,我们认为,正如美联储主席鲍威尔所言,美联储把利率维持在具有限制性水平的时间可能会比较久。高利率的长时间维持会对地产、汽车、工商业投资等经济行为产生越来越大的压力。美国经济继续下行的方向可能仍将延续,是否会衰退呢?我们不得而知,但比较稳妥的选择倒不如将衰退作为可能性较高的情形去判断。相比是否会衰退,更关键的问题是衰退的幅度。

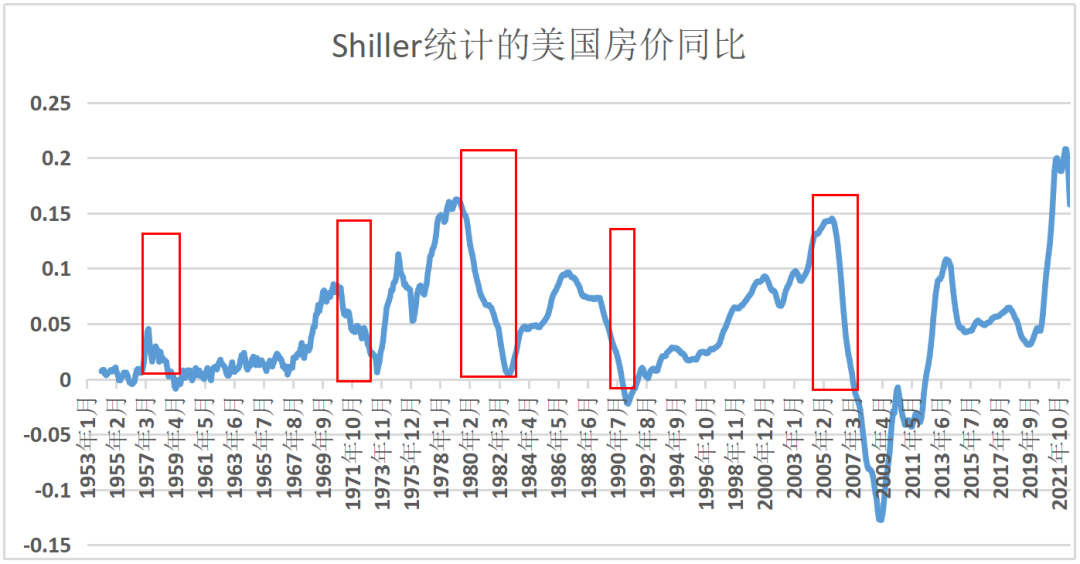

一般而言,经济衰退如果没有发生在地产部门,衰退的幅度通常是有限的。因此,我们将重点研究一下美国的地产部门。美联储加息抑制了购房需求,推动房地产部门降温,但美国房地产行业的下行空间以及连带的负面影响可能都有限。即使到现在,美国的房价总体上只能算作降温,离危机仍有比较远的距离。

图 美国房价同比涨幅有明显收窄迹象

数据来源:罗伯特·席勒个人网站.统计区间为1953年1月-2022年7月.

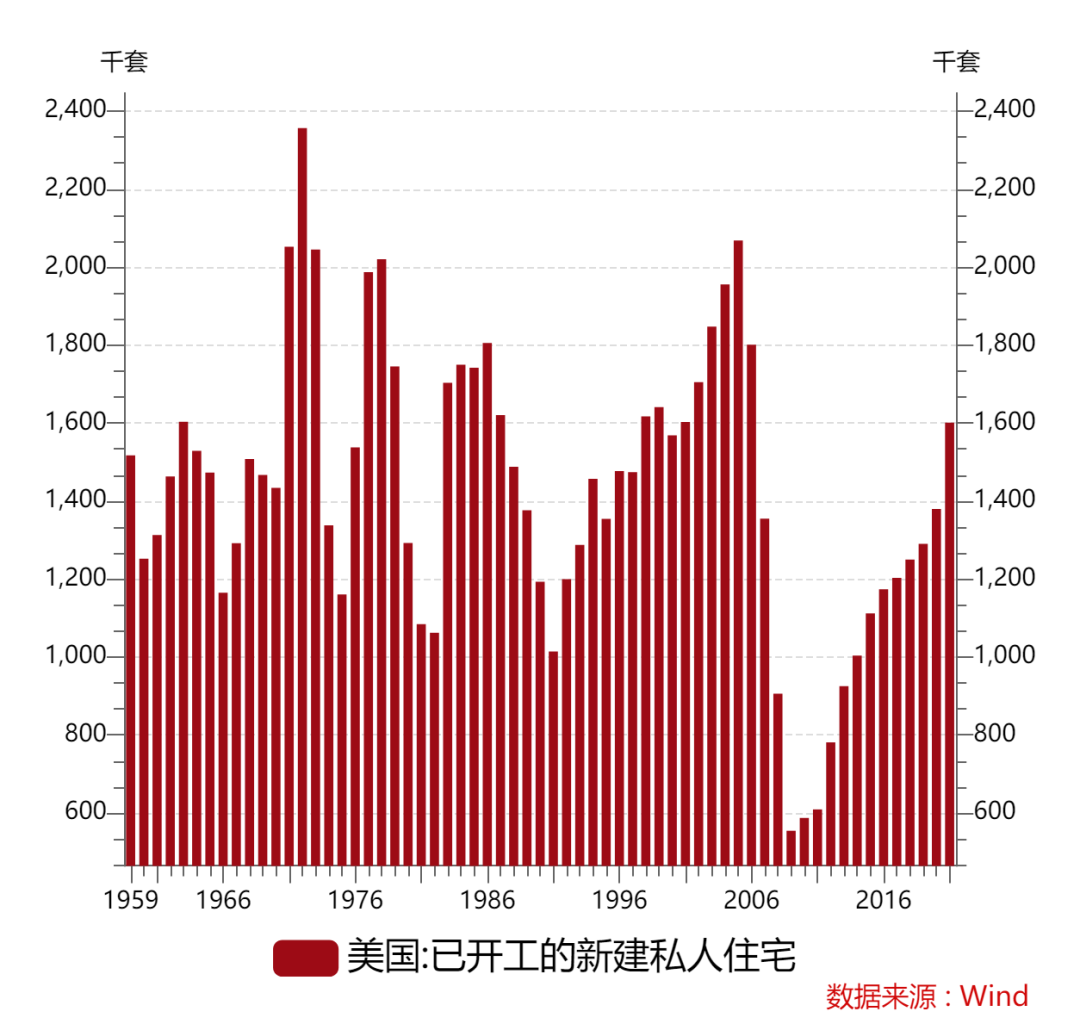

2008年金融危机以后,美国的新建住房投资增速较为缓慢,新房的供应相对于人口的增长略显不足。

图 美国已开工新建私人住宅在金融危机后一段时间都处于低迷的状态

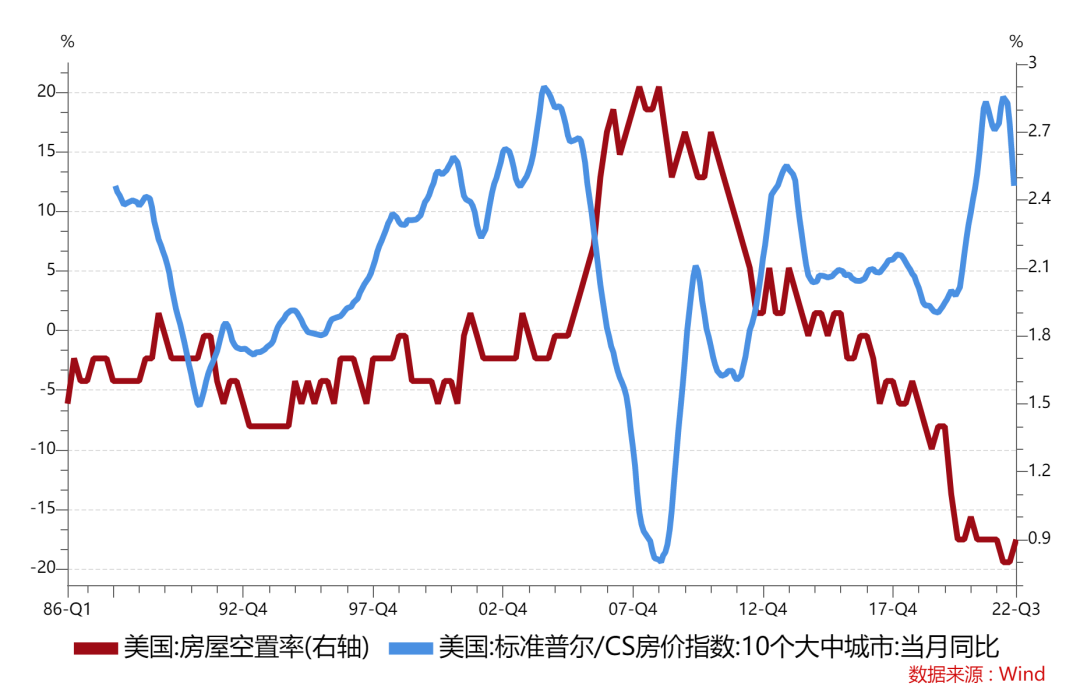

图 美国房屋空置率处于历史低位

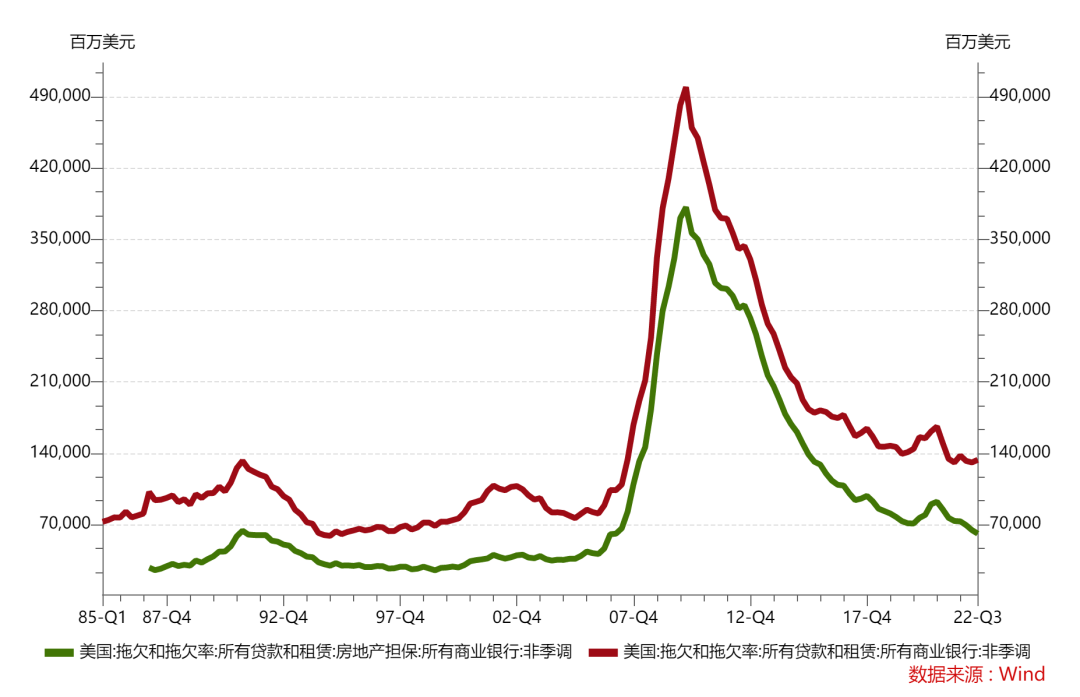

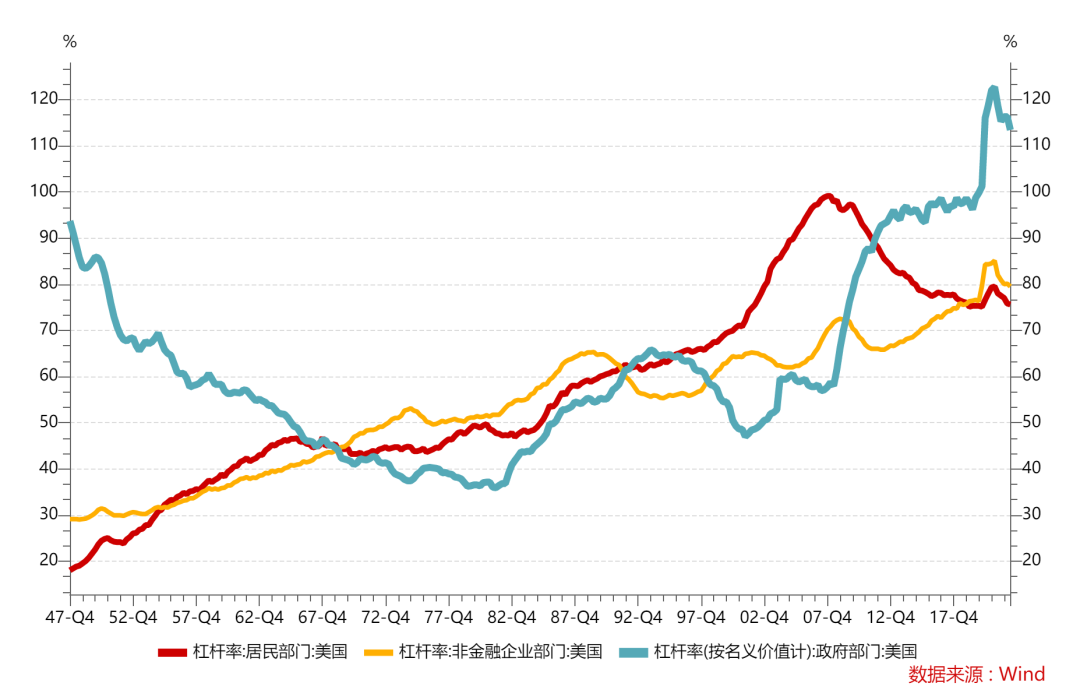

而当前,与2008年金融危机时期相比美国房屋空置率、住房相关贷款的违约率、居民杠杆率比较低。可以推测当前美国住房相关资产仍然比较健康,离危机尚有比较远的距离。

图 美国住房相关贷款的违约率仍处于低位

图 美国的居民杠杆率仍然偏低

通过上述数据可见,在这种供需结构下,再结合住房资产质量以及家庭部门持续下行的杠杆率,美国房价下行的空间或也有限,很难演绎为暴跌。也很难产生比较大的资产负债表效应。

二 、历史上的衰退

接下来,我们换一种思路,采用历史对比分析方法,将当前环境和历史上进行对比,据此对潜在的美国经济衰退做出分析。

二战以来的美国历次经济衰退的背景大致如下。

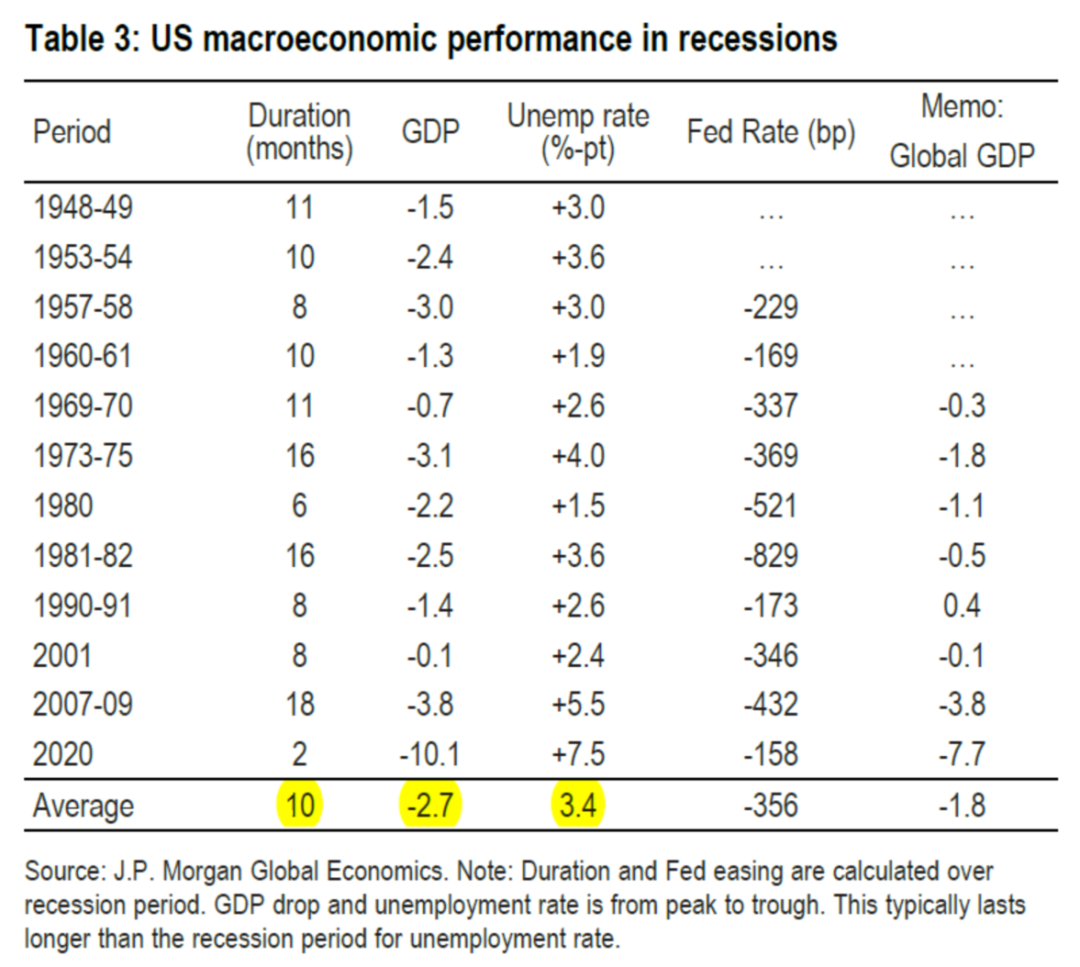

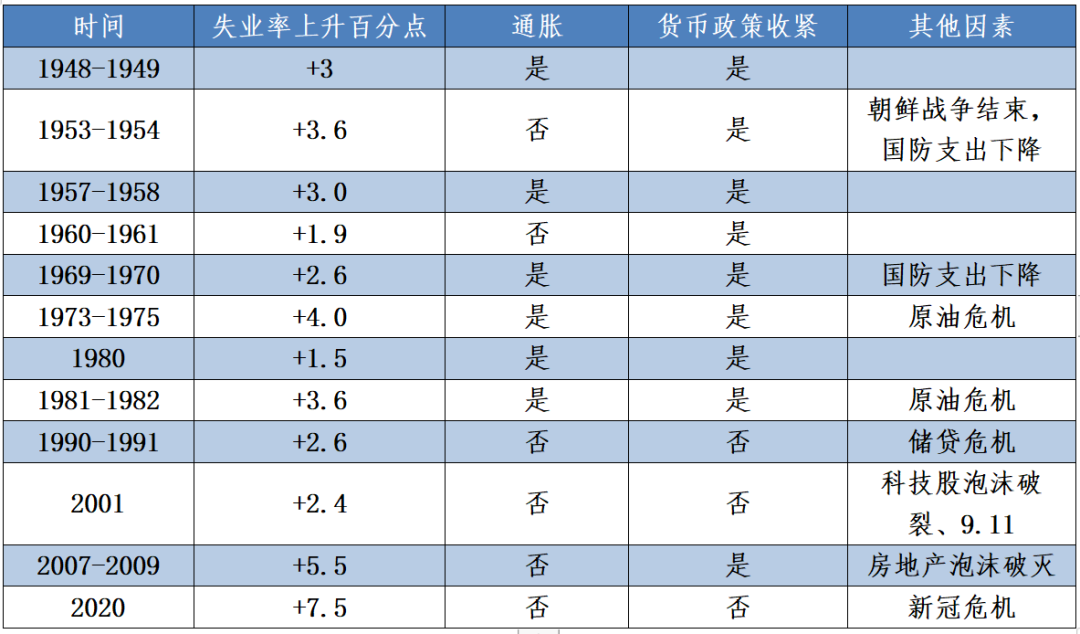

美国二战以来的出现了12次衰退,衰退的平均持续时间为10个月,GDP累计负增长2.7%,失业率平均上升3.4个百分点。综合考虑失业率和持续时间,比较深度的衰退有1973-1975、1981-1982、2007-2009一共三次。

首先可以排除的是2008年那次金融危机的重演。当前居民的杠杆率较低,银行系统比较稳健,当前很难发生一次金融危机。另外两次比较深度的衰退发生在70年代滞胀时期。但当前和70年代也有很大的不同。回到历史中去,70年代的滞胀时期除了在原油冲击上的特殊性之外,更重要的是,当时通胀预期已经失控了,工资的增速一度比通胀还要高。尽管美联储也多次加息,但中间的犹豫以及通胀预期的失控推升了投机浪潮,黄金、房产、白银、土地等实物资产被疯狂的炒作。尽管名义利率在不断上升,但是资产价格上涨的速度更快。

相比70年代的情况,此轮通胀美国的通胀预期一直保持相对稳定,截至2022年12月15日,美国的1年期通胀预期为5.1%,3年期通胀为3.0%,5年期通胀预期为2.3%。此外也没有看到资产被疯狂炒作的迹象,相反,黄金,白银,房地产都有下跌或者放缓。

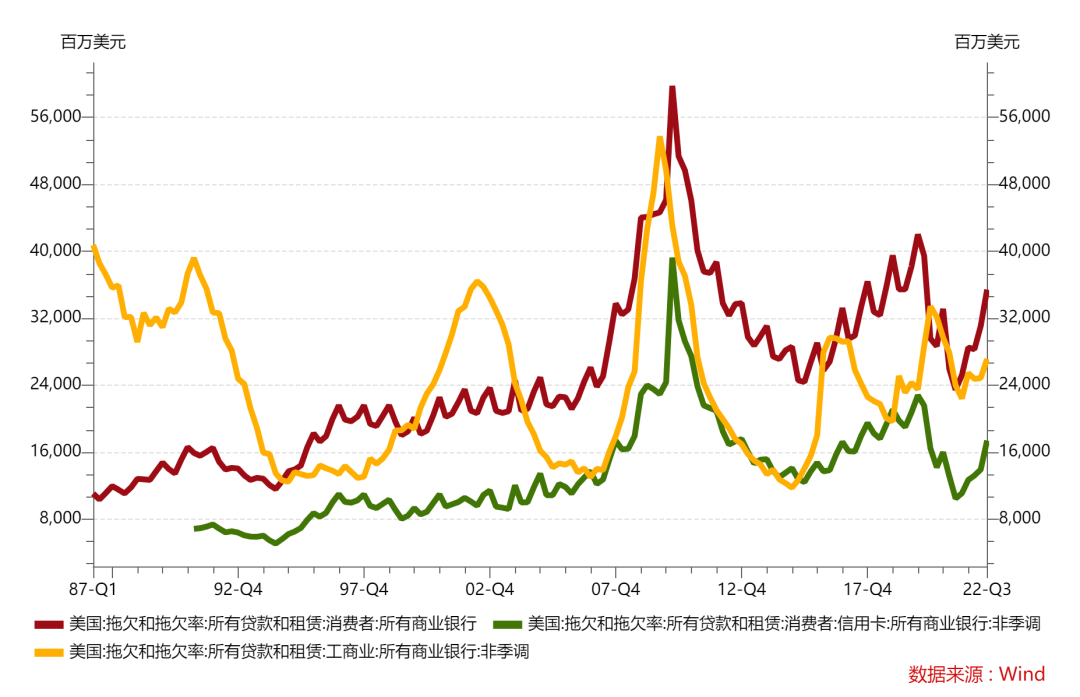

横向对比来看,当前的房地产市场的降温更加温和,居民的杠杆率也处于阶段性的低位。从经济主体的违约率情况来看,风险也是可控的。每一次经济衰退美国经济主体的的违约率通常都上升了。目前我们还没有看到该项违约率指标有明显上升。

细分项目里面存着一些项目的违约金额是有所上升的。比如消费者贷款(包括信用卡等),工商业贷款的拖欠和违约金额就有小幅上升迹象。但和房地产相关的拖欠和违约金额并未明显上升,而从量级上,房地产相关的拖欠和违约贷款占比是最高的,所以我们认为整体而言,风险相对可控。

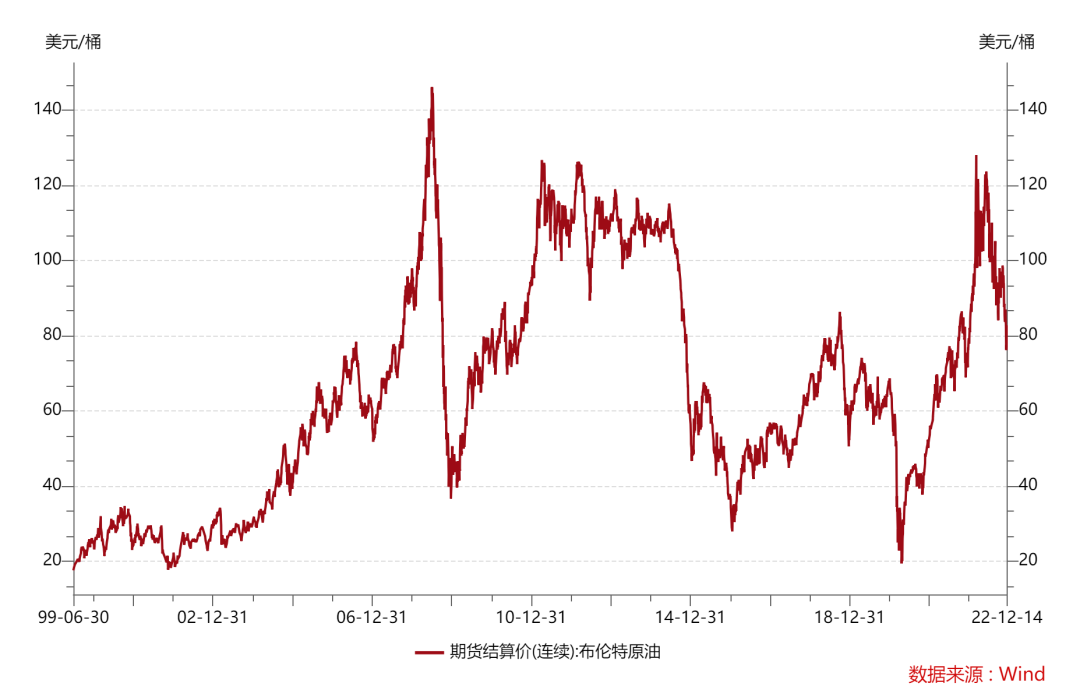

相比70年代,当前美国经济并没有遭受比较严重的原油供给冲击,相反原油价格已回落到俄乌冲突之前了。

表:当前美国经济下行和过去三次深度衰退的对比

通过历史对比,我们判断美国此轮经济可能不会出现比较深度的衰退。大概率衰退的持续时间和经济产出的下滑幅度都要小于二战后比较严重的三次衰退。

三 、总结

我们用两个方法来对美国衰退的深浅做了预判。第一个方法是紧紧的抓住美国当前经济的核心压力—货币政策收紧这个线索,分析货币政策收紧的连锁反应,重点分析了货币政策对美国的房地产市场的压力。从利率水平以及可预期的持续时间来看,美国的房地产市场的降温可能还没有结束,但基于房地产市场的供求格局等因素,我们也不认为美国的房地产市场可能会有非常大的下行空间。在这个意义上,美国经济此轮衰退的幅度可能不会很大。

概括来说,我们的逻辑线索可以用下图来阐释:

本文采用的第二个方法是历史比较法。通过对比美国二战后发生在滞胀时期的两次比较深度的衰退,我们认为,当前美国经济重演深度衰退的概率是比较低的。相比70年代滞胀时期,当前美国的通胀预期控制的比较好,也没有遭受比较严重的原油供给冲击,美联储过度收紧的风险仍然比较低。相比2008年金融危机,当前美国的居民杠杆率比较低,资产负债表相对健康,发生比较严重的金融危机的概率较低。

综上,我们认为,美国经济有很大的可能会陷入衰退,但很有可能是一个浅衰退。