财富嘉油站 | 美联储1月再加息,美股美债前景如何?

全文2487字,阅读约需4分钟

今年1月份,美联储再次实施了一次加息,这也是2023年美联储的第一次加息。在这次加息之后,我们如何看待海外市场特别是美国股市的前景?嘉实财富全球资产配置总监王智强博士为您解析:

一

基本面:各国之间经济周期存在差异

当前,全球经济的基本面首先体现在:国与国之间经济周期的差异性仍然非常明显。一些国家的经济其实仍然面临着比较大的衰退风险,尤其是一些欧洲国家,其中英国的概率最大;而有的国家经济发展前景出现了明显的改善,典型代表就是中国,自从去年底疫情防控政策优化之后,大家对于2023年中国的经济增长普遍比较乐观,多数机构对中国2023年GDP增长率的预测值都在5%往上,还有机构甚至预测其可能达到接近5.7%左右的较高水平;全球所有国家中,比较难预测的其实是美国是否会衰退,对“软着陆”的争论也是不断。

数据来源:Nomura

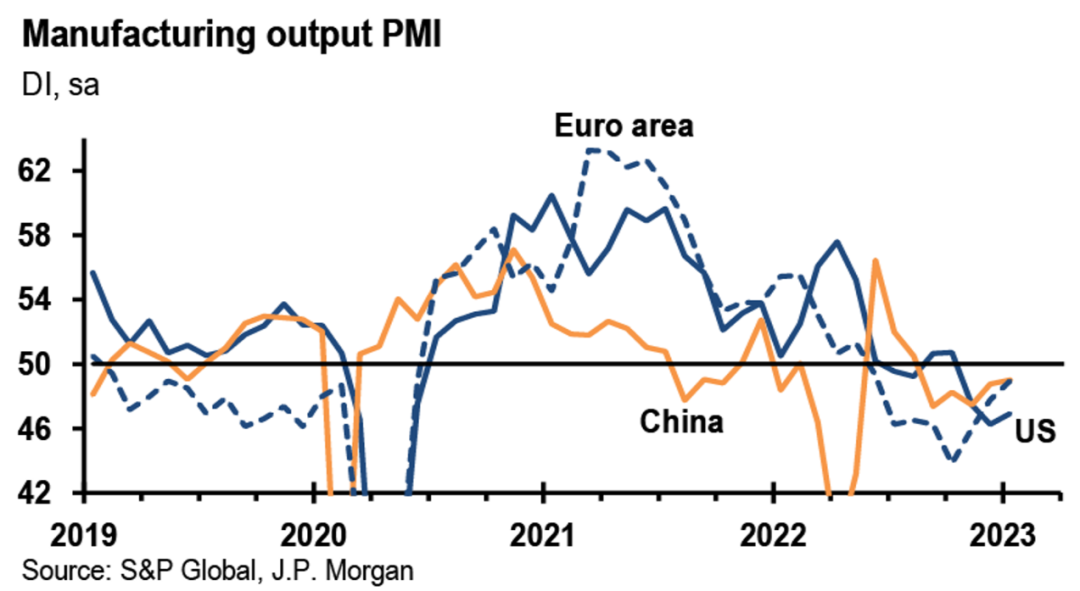

综合各类分析,美国仍面临着衰退的风险,虽然目前也不能排除一个软着陆的可能性(例如高盛就认为,软着陆的可能性极大,高盛判断的衰退风险概率仅25%,低于华尔街65%的平均预期概率)。多数经济体的PMI指数还在荣枯线50以下,这意味着全球经济尚存在衰退风险。

数据来源:J.P.Morgan

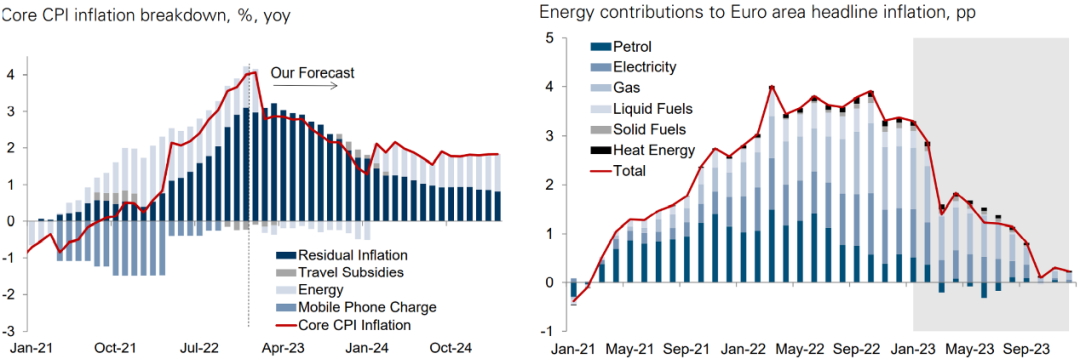

此外,全球的通胀预计还会继续回落,通胀的回落趋势仍非常明显,不管是美国还是欧洲的通胀,都处在回落的路上。如下图左所示,美国的核心CPI的重要分项都在下行或者在下行路上——能源类价格已经较高位显著回落,商品类价格在供应链问题缓解后也在改善,而服务类通胀的价格在紧缩的货币政策带来的限制性利率压抑下也将步入下行轨道,以及房租价格滞后于美国房价的下跌后也会开始下降——所以通胀终将被治理。欧洲的通胀问题主要源自能源危机,而预计能源类价格对欧洲通胀的影响也将趋于式微(下图右)。

数据来源:Goldman Sachs

二

美联储今年会降息吗?

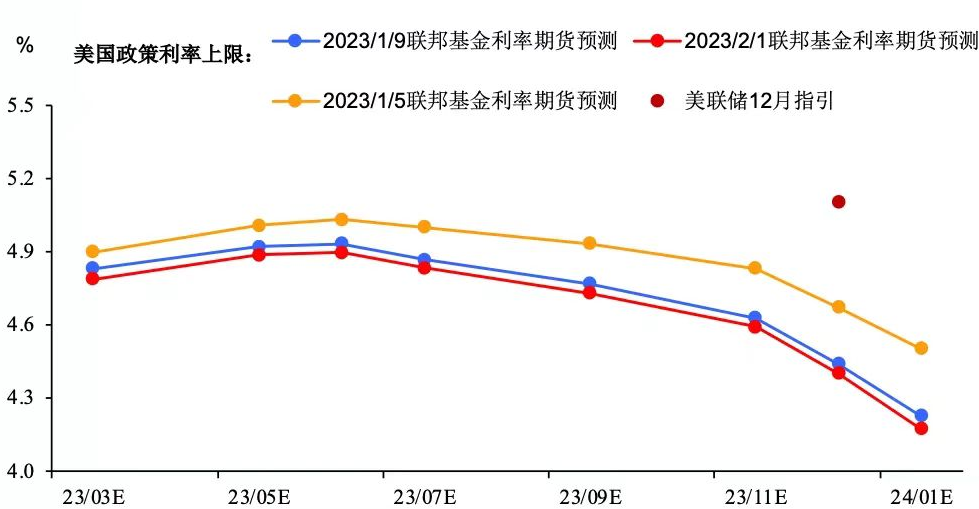

看完了通胀,我们来看一下美联储。美联储目前处于一个加息周期的尾端,它在1月份如预期般地加息25个基点,而后续可能还有1-2次的加息(分别在3月和5月),但是对于今年是否存在降息的可能性,市场其实是有分歧的。

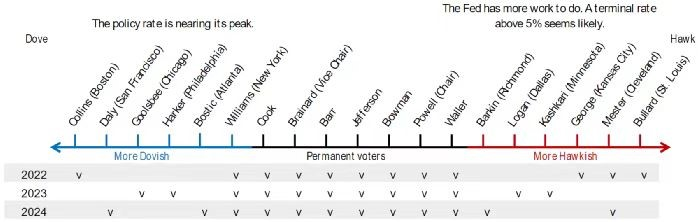

市场似乎对美联储的强硬态度并不是很相信,但美联储目前确实仍然向市场传递其非常强硬的态度:美联储认为,通胀的回落虽然令人欣慰,但还不足以令其发出结束加息的信号,鲍威尔称“我们还需要大量的证据来证明通胀正在消退,以确信通胀正向着目标靠拢。”但即便如此,单单从美联储的票委变化看,2023年的美联储的票委构成确实比之前变得更加鸽派。

数据来源:路透

但是,想要预测美联储是一件非常难的事情,市场常常预测美联储未来会怎么走,但往往都是错的。即将到来的3月份,美联储加息25个基点的可能性比较大,但对于随后5月份是否还会继续加息,这件事还存在较大的分歧。即使美联储最终决定在5月份加息,也大概率是今年最后一次加息,至于年内是否会实施降息,在市场和美联储之间可能还存有非常大的认知差异。

数据来源:东吴证券

三

美股后市展望:谨慎为宜

根据以往经验,越是主流机构给出了一致的预期,市场反而越有可能会发生变化,现实往往是当市场消化掉一些预期之后,反而会选择抢跑。当前的美股忽视了盈利萎缩所发出的衰退风险信号,而选择去拉估值(押注美联储年内降息),这就是美股当前的状况。

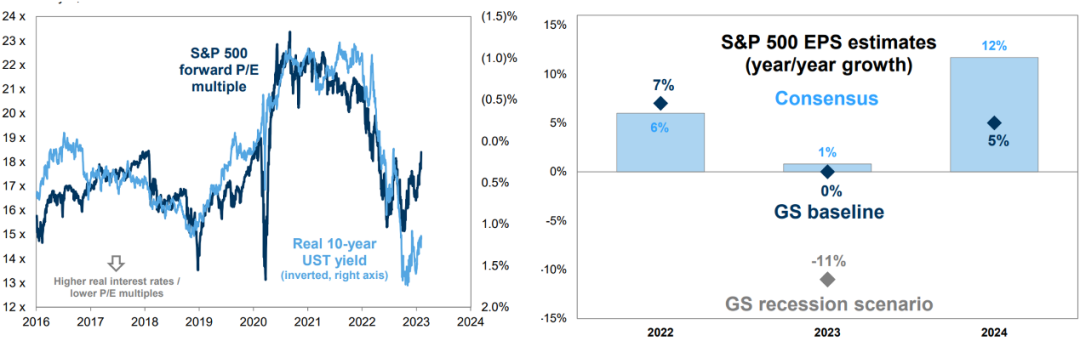

整体上来看,我们建议投资者对后市保持一个相对谨慎的态度。第一,现在整个美股市场估值的位置并不低。当前美国股市估值水平(18倍多)已经高于历史平均以及实际利率通常对应的位置。这样的估值水平和最近美国十年期实际利率的走势已经出现了一定程度的背离,所以未来市场至少在估值扩张层面面临一定难度。

数据来源:Goldman Sachs

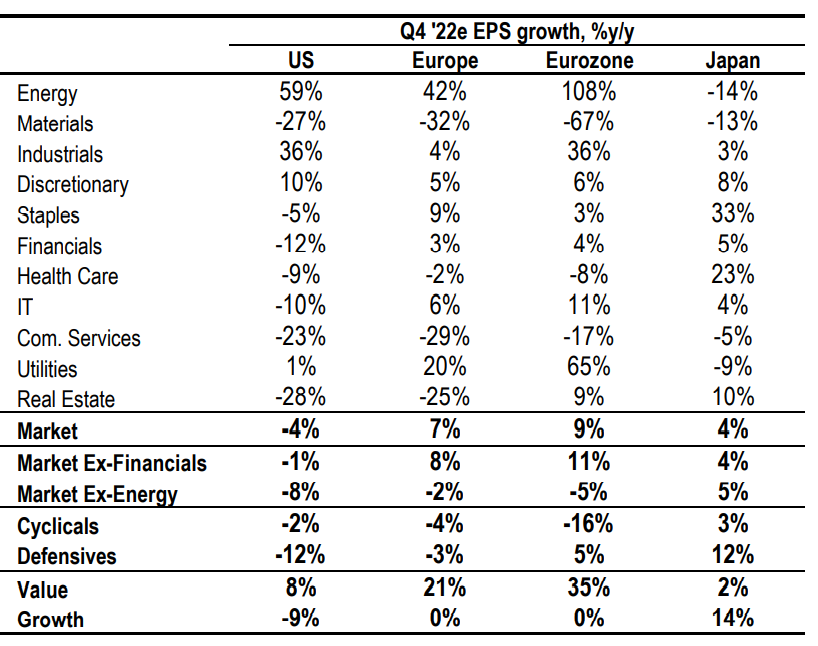

第二,美国上市企业的盈利状况也不是很乐观,我们已经看到很多的企业宣布了裁员计划,公布了控制成本或业务调整的方案等,这些都是为了应对可能发生的经济衰退而采取的举措。盈利面至少在目前还不支持市场迈向全面的牛市,美国的22年四季报盈利预期同比萎缩4%,剔除能源行业后萎缩8%。

数据来源:J.P.Morgan

因此,如果我们综合这些因素去判断,那么美国股市能不能脱离基本面而再次上涨呢?不能完全排除在当前基础上继续上涨的可能,事实上年初至今的行情就是由于空头回补,以及市场上涨后害怕错过(FOMO,Fear of Missing Out)的加仓等因素导致的逼空行情。但鉴于上面所提到的原因,短期后市的上涨空间也比较有限。就短期而言,美股市场的向下风险敞口是客观存在的,建议美股投资者转为采取更均衡化、多元化的投资方针,我们在年初给出的《海外市场十大焦点》中的“超配中国资产”的方针宜继续采取。

此外,自去年11月初以来我们对于美债的看多观点不变,仍然看好其前景,原因在于,加息周期确实系统性提升了债券收益率的中枢水平,这对于债市而言是一个长期的环境改善(事实上,本轮加息周期消灭了曾一度高达18万亿美元规模的负利率债券),机构投资者配置债券的动力显著增强,因当前配置债券可以在拿到收益(yield)的同时降低组合风险(de-risk),对冲潜在的衰退风险,故债市的资金流入进程未完。