疫后的经济复苏与资本市场

全文3233字,阅读约需5分钟

嘉实财富首席宏观分析师 谭华清博士

优化疫情防控的“20条”、“新十条”出台以来,各地纷纷优化防疫措施,非必要不核酸,公交、商业楼宇不再查验核酸报告,密接、无症状或轻症患者有条件居家,取消熔断等诸多防疫措施的推进,我们开始畅想经济社会生活回归到正常状态。

疫情后的经济和资本市场会怎样呢?参考海外的经验是一个很好的开始,但也要格外小心,毕竟各经济体调整防疫政策的时空环境各有不同。我们在评估放开后的经济复苏需要注意两个重要区别:

(1) 中国的防疫措施是最严的,所以同等程度的放松,可以预期中国的相关部门的反弹可能会更大。

(2) 参考2022年欧美的消费复苏的情况时需要注意欧美正处于高通胀,利率不断上升的时期

因此,基于上述两个判断,我们在选择对比样本的时候,主要参考的是东南亚、东亚经济体的数据。

一、 疫情传播的节奏

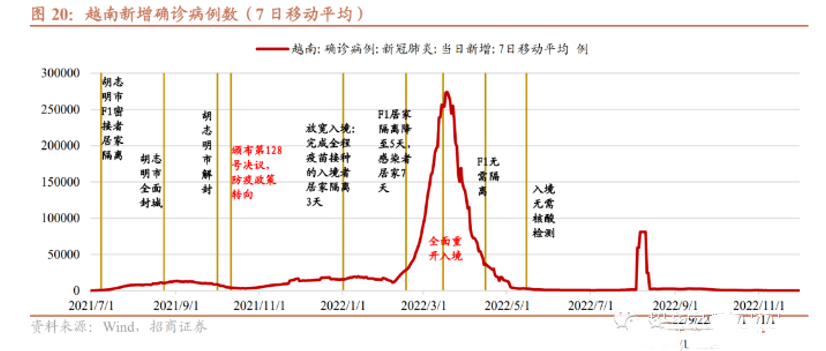

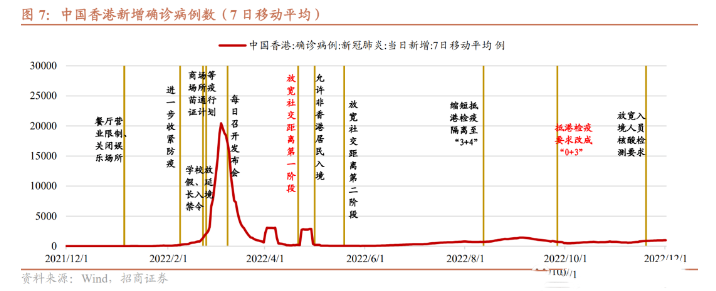

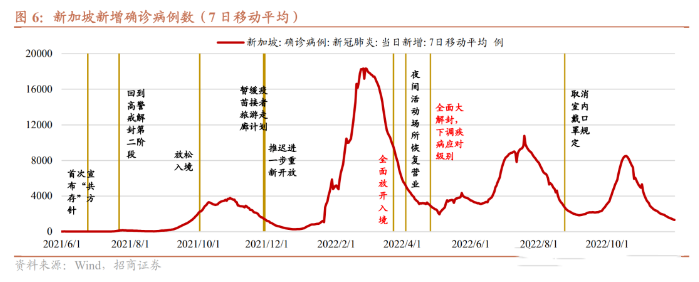

根据防疫措施的相似性,我们选择了越南、中国香港、新加坡等经济体的疫情数据作为参考。

根据这些经济体的数据,放开之后,往往2个月左右完成一波疫情感染。第一波往往是速度最快,规模最大的。在此之后,也还会有几轮疫情感染,但感染的波及规模要明显小于第一波。每一轮疫情之间间隔大概是2-3个月。

基于上述经济体的经验,粗略估一下我们的疫情传播节奏:

l 第一波:从12月7日开始算起,2个月内完成一波疫情感染,也就是说,1月上旬本轮感染达峰,之后逐步下降,到1月底2月初本轮疫情告一段落

l 第二波:再间隔2个月左右,3月底4月初可能再来一轮量级明显降低的感染浪潮,一直持续到5月底6月初

l 低谷期:6月-9月可能是疫情传播低谷期

l ……

二、 放开后的经济

从经济增长的角度来看,消费、出口和投资三驾马车都是构成短期经济增长的重要组成部分。后疫情阶段,三驾马车谁快谁慢呢?从原理上讲,消费是对疫情政策变化最敏感的。过去的频繁的封控和静默对服务业消费影响最大。消费者对于长期收入的增长前景也会变得更为谨慎。耐用品消费的增长也受此影响。相比较而言,投资和出口部门受疫情的影响相对较小,一方面这些部门往往是决策层力图要保的部门,另一方面工地和生产部门有条件实行闭环管理。消费自然因疫情政策调整更具复苏潜力,但消费的复苏也不是一蹴而就的。

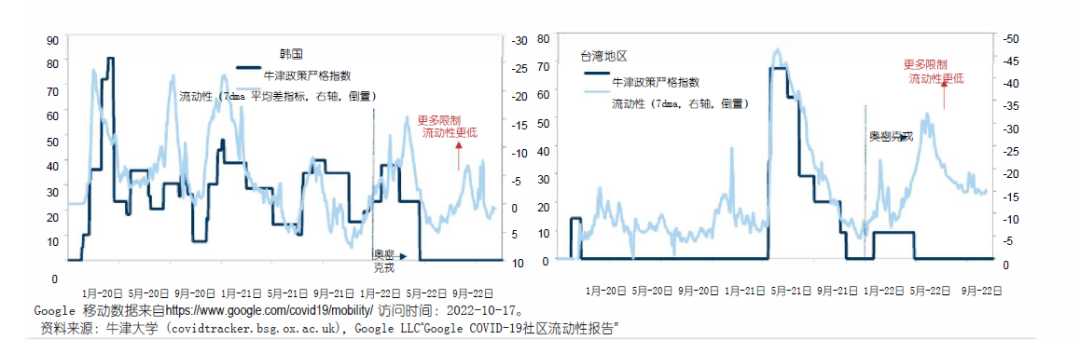

对于大部分消费者,新冠更像是新闻里的新冠,没有直接体验。第一次传播的时候,萌生谨慎、担忧甚至有一些焦虑情绪非常正常。出于对未知的不确定性,老百姓会主动减少外界接触,更加注重防护,病毒的传播性受到了抑制的同时对经济生活造成了一定的干扰。所以在分析后疫情阶段的经济复苏,我们不得不考虑群众对疫情的反应。根据高盛的梳理,各经济体在放开后都会经历一段时间的人流下降,之后人流明显回升(图1)。

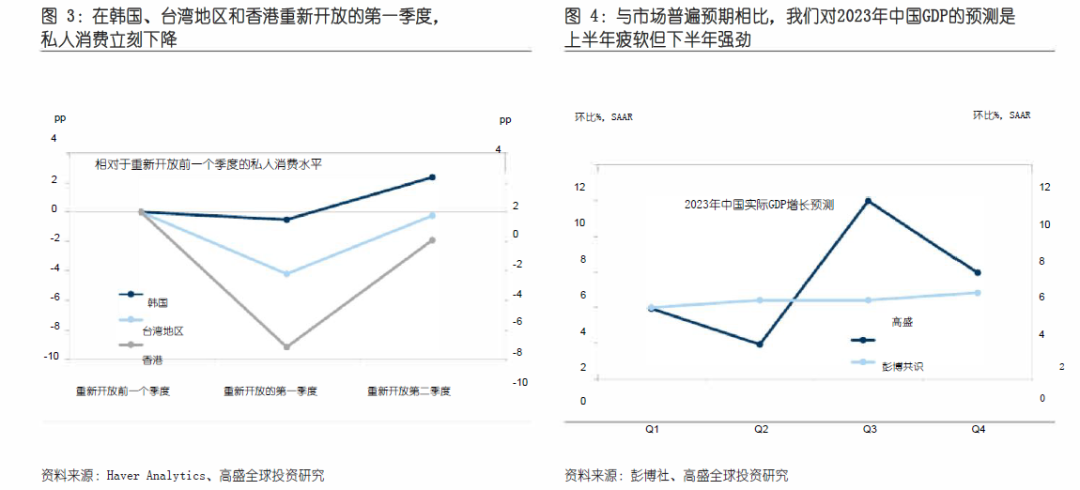

对应到经济数据上也有类似的特征。以消费为例,放开之后,有一个季度左右的时间内,消费数据在韩国、中国台湾、中国香港地区还是下降的,之后才有明显的回升(图2)。

图1 放开之后有一段时间的人流可能还会下降

图2 放开后消费数据在其他经济体呈现出先抑后扬的特点

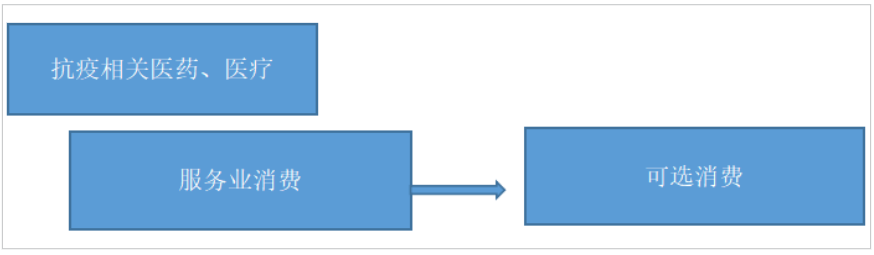

总结来看,针对消费的复苏,如图3所示,前期可能是和抗击新冠疫情相关的医药医疗需求,接近同时应该是餐饮、住宿、旅游、航空等服务业消费,之后随着整体经济的复苏,消费者对未来经济的预期也将逐步改善,可选消费也将逐步复苏。

图3 消费的复苏节奏

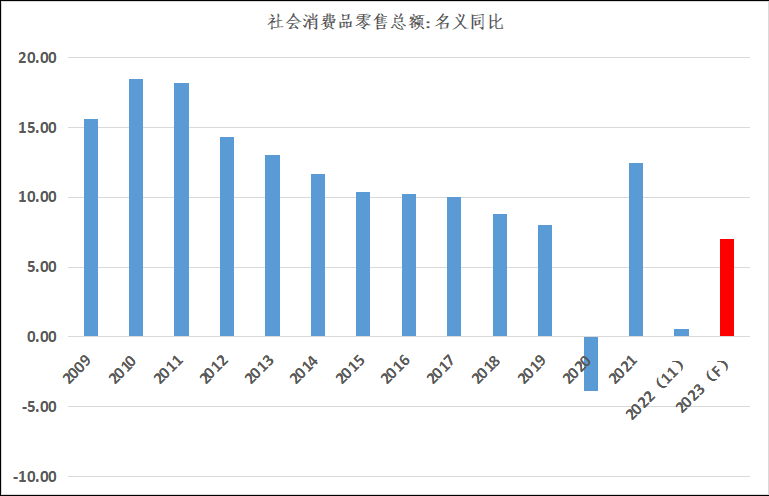

虽然放开之后经济的复苏并非一蹴而就,但前景是光明的。不畏浮云遮望眼,投资者不要被短暂的、眼前的困难所迷惑。根据高盛的预测,2023年中国的社会消费品增速有望达到7%,是经济增长三驾马车中反弹幅度最大的领域。

图4 中国社会消费品零售总额年度增速

注:2023年的数值为高盛预测值。

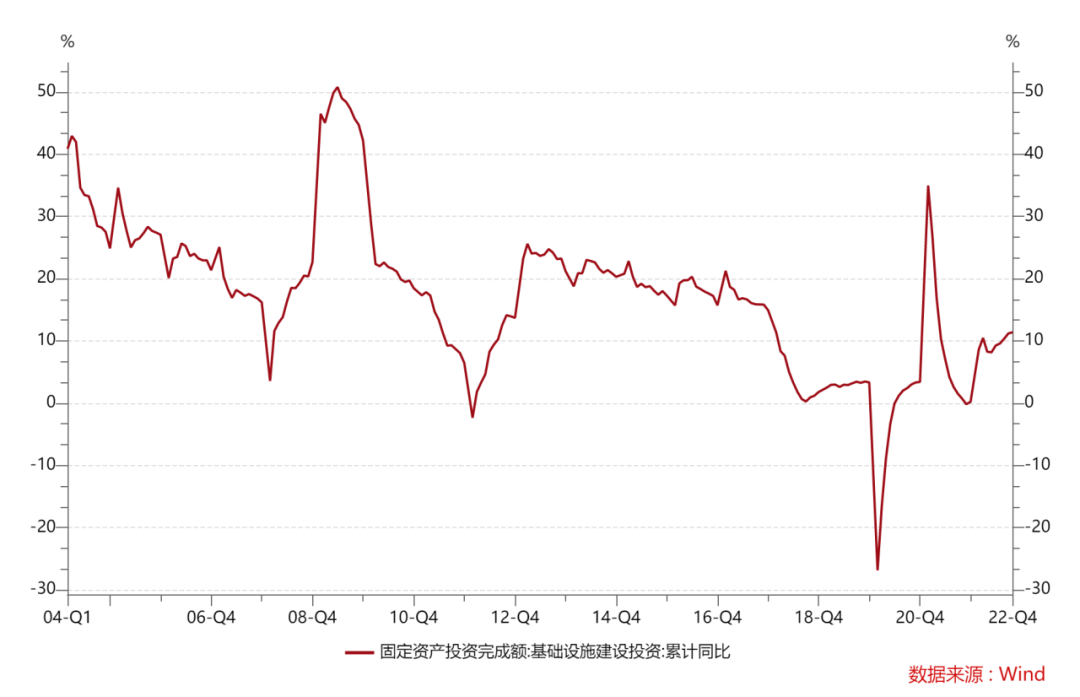

相比消费的乐观,我们对出口和投资则有一定的谨慎。因欧美经济的放缓,出口的增长不确定性较大。投资也不乐观,地产投资、制造业投资和基建投资是投资的三大部门,地产行业良性循环尚未建立,地产投资的大幅回升不现实;制造业投资又和外需正相关明显,剩下的是基建投资有一定的不确定性。2022年经济下行压力加大的背景下,基建投资在稳增长方面扮演了非常重要的角色,2022年全年基建投资增速有望达到11%以上。2023年在此基础上再增长10%感觉难度不小。

因此,从三驾马车角度来看,消费是向上的,而其他两项总体向上难度不小。这是我们对明年经济的基本判断。

三、疫后的资本市场

首先从大类资产角度来,随着疫情政策的进一步优化,地产政策的持续发力,美国通胀的见顶回落,和市场一样,我们也相对看好股市。

从结构上看,后疫情阶段的经济复苏节奏可能也会体现在资本市场上。消费占优投资,占优出口部门的经济复苏特征,资本市场也将体现这一特征。即内需板块具有超额收益。从消费内部,首先复苏的是服务业消费,尤其是出行和餐饮,之后随着经济整体性复苏,可选消费也将复苏。因此,结合其他经济体的经验来看,在疫情政策调整初期可能出行、餐饮、娱乐等受疫情冲击最大的服务业消费板块涨幅居前。

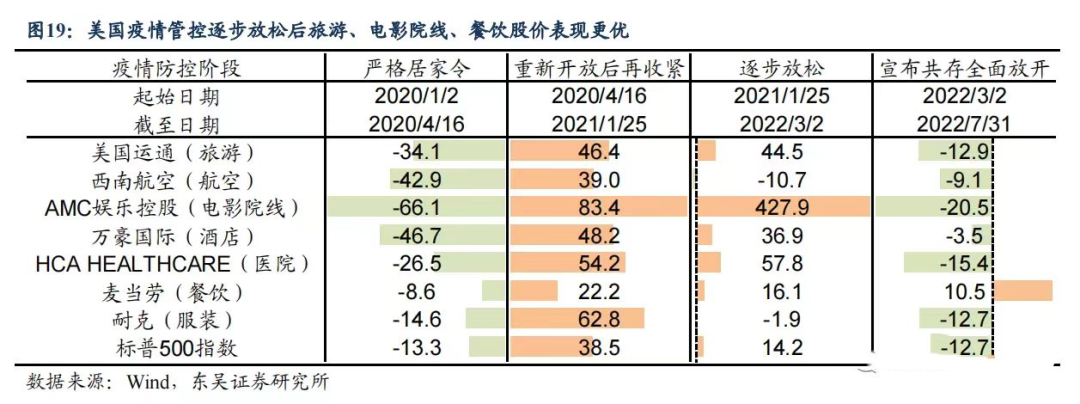

根据美国资本市场的特点,在疫情政策放开启动到完全放开过程中,资本市场中的出行、娱乐等服务业消费板块反应最大。疫情政策放开后,航空、旅游、酒店、娱乐等板块涨幅超过了标普500,具有一定的超额收益。完全放开后相关板块会有一定的下跌,因此这些板块的投资难度略高。

上述线索并非唯一机会。经济的复苏,预期的改善,2023年的经济政策都可能会带来其他机会。当前的分析只是从疫情后的经济复苏节奏做的推测,是对资本市场表现的不完全的分析,仅供大家参考。

四、聚焦内需,聚焦政策

2022年全球有很多经济体都采取了逐步放开防疫政策的措施,我们也将逐步进入后疫情时代。站在当下,我们面临的海外经济环境十分复杂,欧美经济放缓的迹象日益明显,2023年的外需可能进一步转弱。要维持合理的经济增速,经济增长的动力来源更多的依靠内需了。

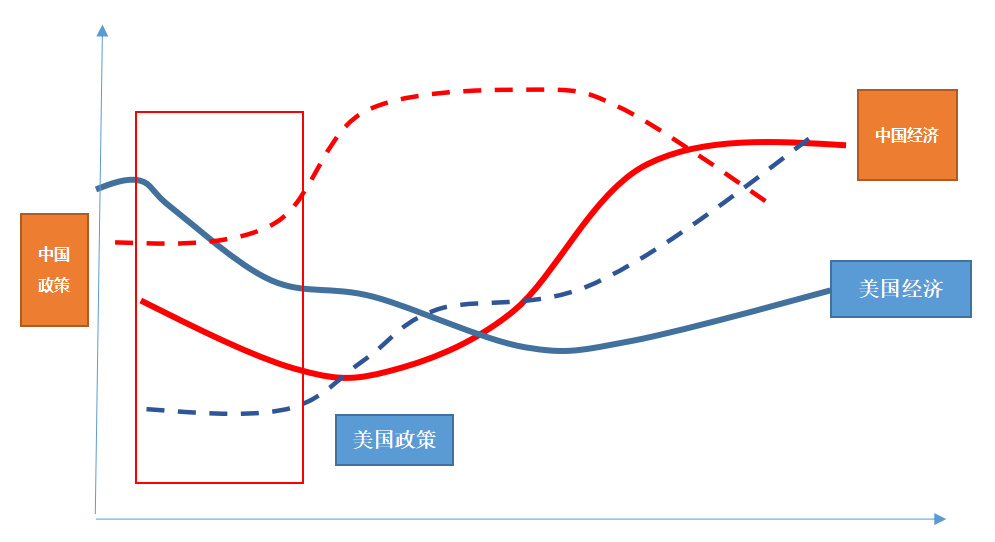

图5 中美经济政策周期示意图

注:红色框框表示当前位置.

展望未来,随着欧美经济放缓,国内的外需面临压力,随着中国的reopen,内需的回升将主导2023年经济增长。2023年沿着内需或政策可能相对容易找到投资机会。图5展示了4根线,红色的实线代表中国经济的方向,红色的虚线代表中国政策的方向。相应的,蓝色的实线示意美国经济的走势,蓝色的虚线示意美国政策的方向。可以看到,4根线中有3根是向上的,而有一根是向下的,那就是美国经济。也就是说,2023年中美经济周期错位,中国经济复苏而美国经济放缓,但二者在政策周期方向上有一段交集,中国经济复苏仍在路上仍需要政策呵护,而美国通胀见顶回落,经济逐步下行,美国的政策(主要指美联储货币政策)也将逐步放缓加息甚至停止加息。对资本市场的利好程度也会有望筑底回升。

基于中美经济政策周期,我们认为,2023年中国资本市场的主要机会可能在内需中的消费复苏以及中美政策调整。出口和制造业投资都将受到欧美经济放缓的拖累,而基建投资继续延续高增长有财政上的困难,房地产投资的恢复仍然需要更多的时间。