财富嘉油站 | 超预期通胀数据后的美联储加息前景及资产配置方向

上周,一项比较重磅的海外数据的公布,引发了整个海外市场的巨大震动——那就是在上周二的时候,美国劳工部公布了最新的通货膨胀数据。

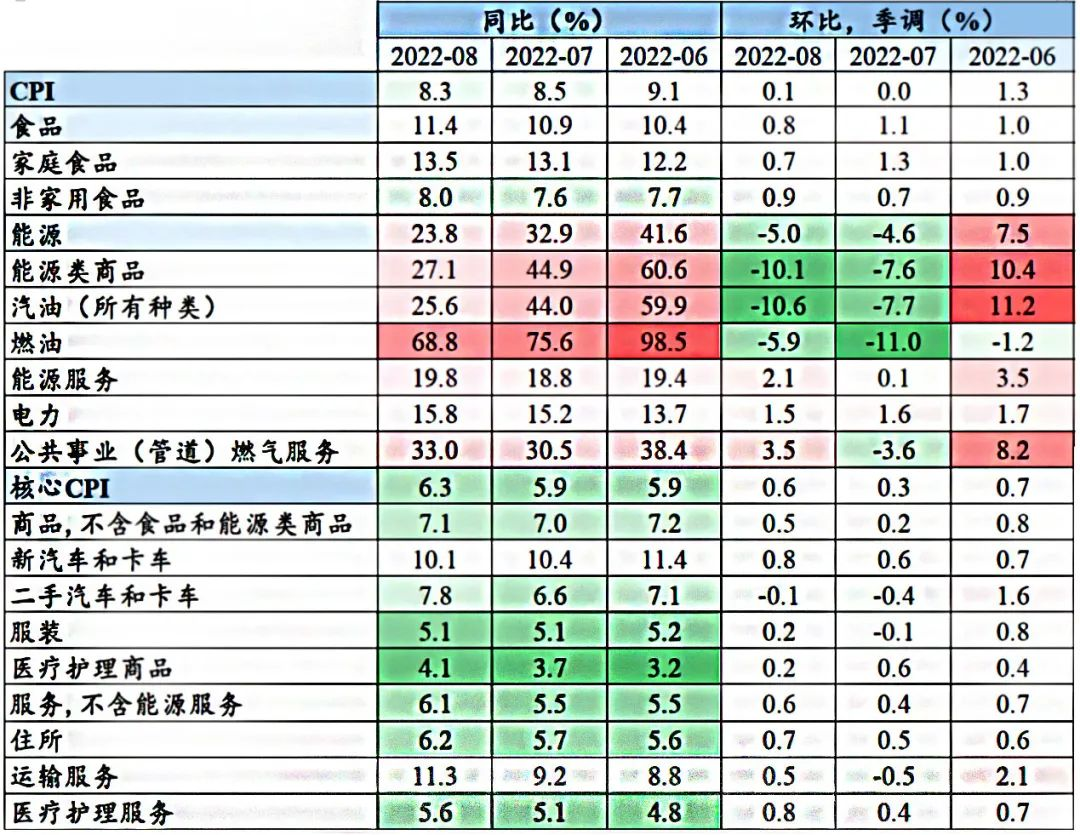

最新数据显示:8月美国消费者物价指数(CPI)经季调后环比上涨0.1%,预期值为下降0.1%,前值为0.0%;同比上涨8.3%,高于预期值8.0%,前值为8.5%。剔除较为波动的食品和能源价格后,8月核心CPI环比上涨0.6%,高于预期值和前值0.3%,8月核心CPI同比上涨6.3%,高于预期值6.0%,前值为5.9%。整体上来看,这是一组全面超预期的通胀数据。

数据来源:东吴证券

超出期待的通胀数据对资本市场来说意味着什么?从资产配置层面,我们给出什么样的建议?嘉实财富全球资产配置总监王智强博士为您解读:

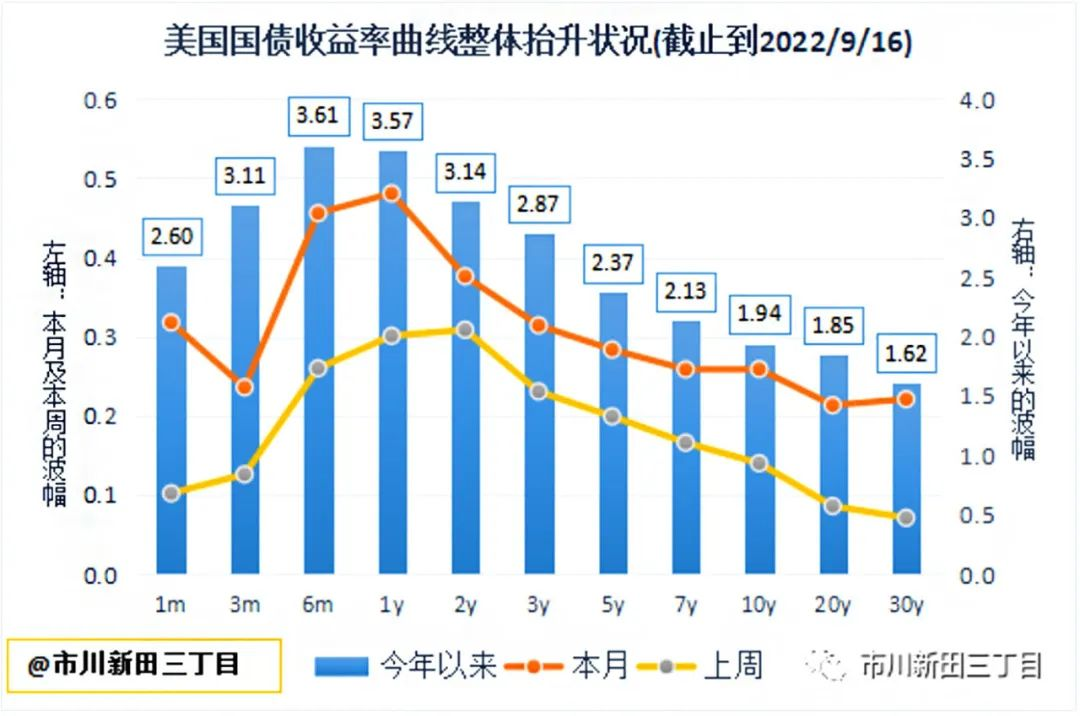

在这组数据公布之后,我们可以看到,最近10年期美债的收益率已经开始再次逼近于年内3.5%的高点,这表示市场开始重新定价后续的加息进程了。

来源:市川新田三丁目

利率期货数据显示,CPI数据公布前,市场预期9月加息75bp的概率,大概仅有90%,且认为加息100个bp的概率是比较小的,市场预期美联储可能11月加50bp,12月加25bp,明年2月或3月再加25bp,之后停止加息。但CPI数据公布后,市场预期9月至少会加75bp,并有大约20%-30%的概率加100bp,11月大概率再加75bp,12月可能加50bp也可能加25bp。综上可以看出,市场对美联储加息的预期会比过去更加激进了。

市场重新定价了美联储的加息路径,导致的结果是:终点的利率变得更高,中性利率也变得更高。终点利率预计在4.5%以上,而中性利率则在3%+的水平。

除了加息的终点利率更高之外,加息周期所持续的时间也预期更长,市场认为可能直到2023年末或者2024年才能进入新的降息周期。

从资产配置层面,我们给出什么样的建议?我们今年的建议其实一直都非常明确:

第一是配置方向多元化,第二就是在多元化的方向当中,建议关注一些非传统的资产类别,比如说像一些对冲基金的策略(hedge fund),加上一些实物资产类别(real asset),都是投资者可以考虑的配置方向。

对冲基金的策略里有很多策略,其收益来源是来自于策略本身的,所以它构成了一个相对稳定的、与传统资产相关性比较低的资产类。

实物资产内也包含很多类别,比如油气、林地、农田、基建、房地产等。实物资产具有很强吸引力的主要原因是因为它们往往可以抗通胀,主要体现在两方面:一是通胀逻辑。像油气、林地、农田,还有工业金属等一些大宗商品,本身就是通胀环节的一部分,这些实物资产基本位于通胀的上游环节,其价格的上涨会蔓延至国民经济的下游环节。

二是涨价逻辑,或者叫传递通胀逻辑。涨价逻辑尤其体现在基建、房地产等实物资产的类别当中。以公用设施类基建为例,其跟民生有较明确的联系,取暖、用电、用天然气等是居民生活的刚需,涨价要用,不涨价也要用,因此这类资产的需求具有一定刚性,对价格不敏感。

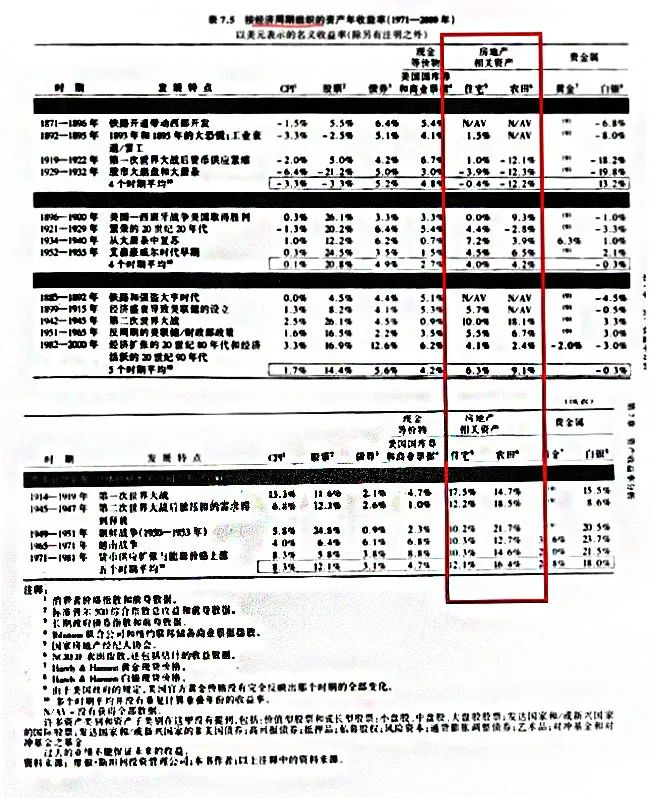

历史上,在宏观经济周期遭遇逆风的年份,实物资产往往能够收获不错的回报,如下图所示:

数据来源:达斯特《资产配置的艺术》

总体而言,在不确定性升高的大环境下,和底层生产资料相关度更高、和民生刚需相关度更高、构建于更底层逻辑之下的一些实物资产,其配置价值会更高一些。