CIO Letter:美元或处于顶部位置

全文1461字,阅读约需2分钟

嘉实财富首席宏观分析师 谭华清博士

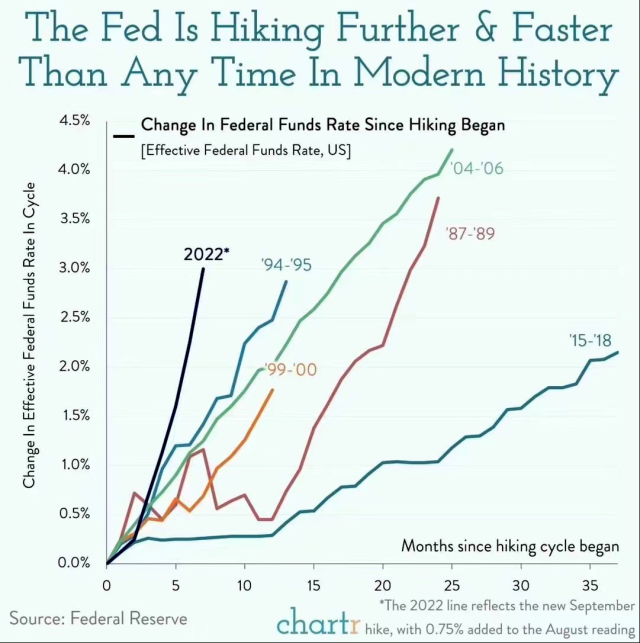

3月以来,美联储在货币政策上表现的非常鹰派。继3月、5月分别加息25BP,50BP,之后,美联储在6月利率决议上,一次性加息75BP,7月、9月连续加息75BP,当前美国的政策利率已经到了3.%-3.25%的位置,这已经是1994年以来最快加息。

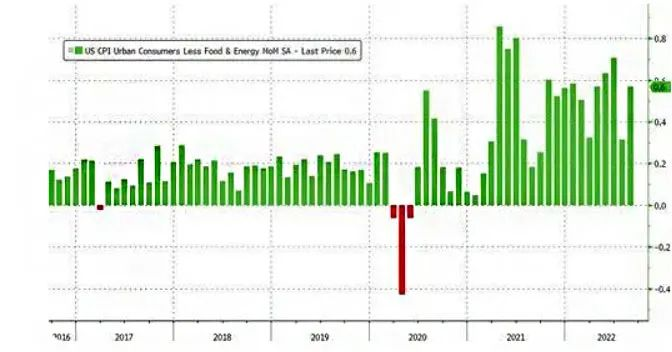

美联储此轮加息的背景是美国的通胀数据超预期。8月美国消费者价格指数(CPI)环比上涨0.1%,同比上涨8.3%。更关键的是核心CPI继续回升,剔除波动较大的食品和燃料价格的核心CPI,同比上涨 6.3%,高于 7 月份的 5.9%,8月核心CPI环比上涨0.6%,高于市场预期以及前值的0.3%。

图片来源:华尔街见闻

通胀数据为美国的货币政策带来了巨大的压力。鲍威尔在新闻发布会上表示,美联储“绝对有决心”抑制通胀,加息75个基点的部分原因是美联储担心通胀预期上升。美联储主席强调,未来加息步伐将取决于经济数据,接下来的会议上,决策者将根据经济数据考虑政策力度。选择加息75BP有助于巩固投资者对美联储抗击通胀的信心。

美元的走强除了与美联储加息有关,还受俄乌冲突影响。俄乌冲突严重冲击了欧洲经济的复苏进程,欧洲的能源价格飙升造成了化工板块的减产。通胀的压力和复苏放缓的预期迫使欧洲的资本逐步增加了对美元资产的配置,这也客观上推升了美元。

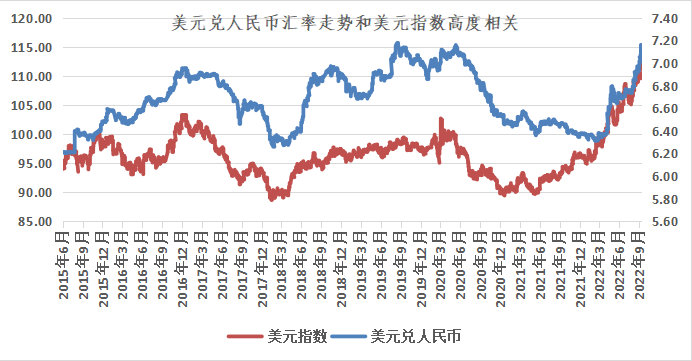

数据来源:Wind.

美元兑人民币汇率近期的走势和美元指数的强势直接相关。未来人民币兑美元的走势,总体上主要看美元指数的走势。

展望未来一段时间,美元指数主要受美国通胀驱动,部分受俄乌局势影响。短期来看,美国通胀仍具有一定的不确定性,10月13日左右公布的9月通胀数据可能会回落,但如果回落的幅度不大,或不足以改变美联储既定的加息节奏。如果后续2个月的通胀数据延续回落的态势,我们认为,美联储的加息节奏放缓的概率较大,但当前仍无法确定。

欧洲方面,俄乌局势在俄罗斯宣布部分动员之后,又陷入到了具有一定危险的境地。冲突的持续性和不可控性有所增强。欧洲资本回流美国的趋势暂时看不到中断的迹象。

与此同时,人民币兑美元的汇率也走到了比较关键的位置。前期高点是7.185,当前已经突破了7.2。这意味着,央行可能加大干预力度,力图延缓贬值节奏。但核心的力量还是来自美元这边。我们倾向于认为,人民币兑美元汇率,短期内,即在未来3个月内仍可能维持贬值态势。若美国通胀回落或疫情有进一步好转,人民币都有可能出现升值。展望2023年,如果美国通胀放缓得到确认,美元加息节奏放缓,人民币有望企稳回升。

风险因素:俄乌局势失控。