回报中心市场快评

本轮牛市的基础和核心动能

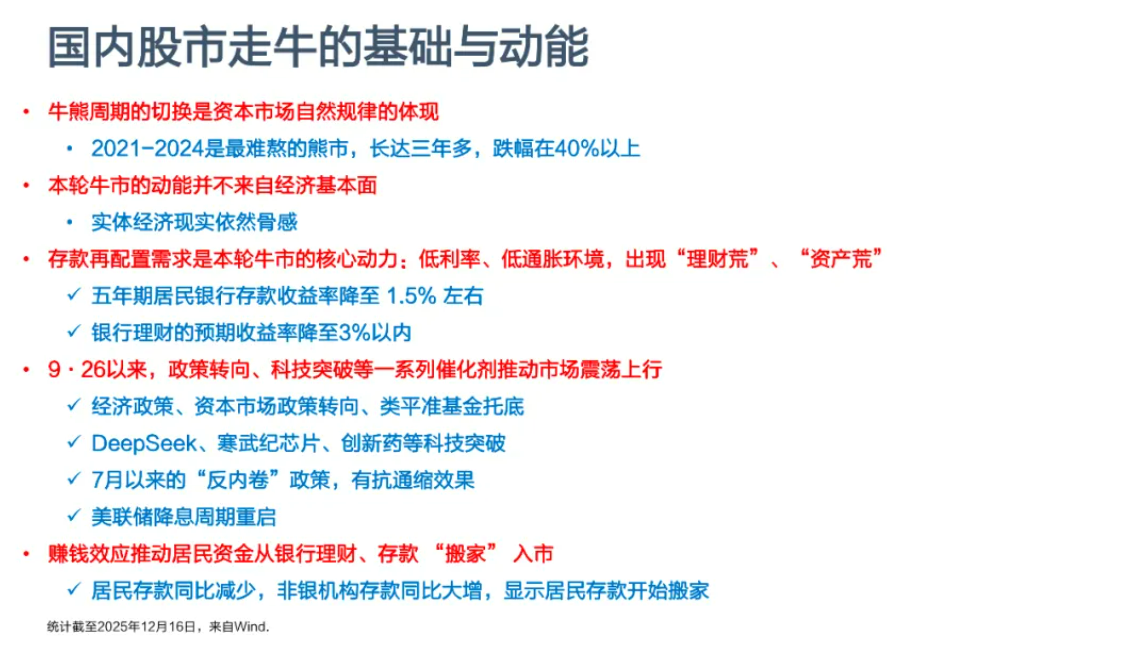

2024年9月26日以来,国内股市经受住多重考验,走出慢牛格局。复盘下来,核心支撑来自于政策转向+科技突破改善了市场未来经济的发展预期,以及低利率环境下庞大的理财资金寻求再配置。

进入2025年四季度,四中全会形成的十五五规划建议,重提“以经济建设为中心”,聚焦扩大内需,建设强大国内市场,政策转向和科技革命的双引擎继续强化。12月中央经济工作会议结束,继续定调实施更加积极有为的宏观政策。与此同时,可以预期未来一年,中美关系或得以稳定。综上来看,当前我们看不到明显的熊市风险。

短期市场分析与后市研判

短期的下跌可能来自美股那边关于AI泡沫的担忧,但是关于这个话题,各界讨论较多,总体上倾向于认为,泡沫成分并不严重,数据中心的空置率是很低的,并没有大幅空置。美联储降息后,市场认为2026年降息次数只有一次。对此我们认为,市场可能低估了降息空间。AI对美就业的影响已经显现,2026年年中美联储主席换届,新上任的主席大概率支持特朗普的政策方向,加大降息。与此同时,我们预期2026年一季度,国内货币政策可能会有降息降准的空间。综合来看,四季度的震荡调整尚未冲击牛市的基础,往后看慢牛格局有望延续。

配置应对

在市场调整窗口期,是基于客户需求,从账户思维出发,做大生息、配好增值需求的好时机。在慢牛格局下,合理增配当前胜率(TRP)提升的含权类的生息类策略,包括派息型结构化策略、全天候策略、全球多元配置策略的FOF基金都是重点关注的方向。当前同时也是配好增值需求的窗口期,建议关注四个方向:布局宏观产业趋势的科技基金,长期创造稳定超额的主动管理基金,核心指数相关的指增策略,和多元配置策略。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资.