账户思维下,主动与被动权益基金如何配置和选择,发挥协同效用?

全文3789字,阅读约需6分钟

嘉实财富全球资产配置总监 王智强博士

嘉实财富基金研究副总监 兰生荣

引言:回顾2025年,虽然经历了寰球地缘政治和宏观经济等事件的外部侵扰,国内权益市场自2024年“9·24”之后的慢牛行情依然在不断演绎和绽放,2025年录得完美收官,国内主要股票指数有两位数涨幅,而公募偏股基金亦表现不俗,为广大基民带来福音。回想1年之前的2025年1月份,经济学嘉栏目曾对国内权益基金行业和市场的发展方向,主动及被动权益基金的优劣势和演绎路径等问题进行了深入的讨论和思辨,暌违1年,国内资本市场又发生了诸多新的变化,而上述问题依然值得我们讨论和思考,本期经济学嘉栏目,主持人嘉实财富全球资产配置总监王智强博士,特邀请有超过15年公募基金研究经验的嘉实财富基金研究副总监兰生荣女士对此进行讨论。

01

主持人:2025年已经完美收官,国内权益基金具体表现如何?

兰生荣:2025年的A股可以说是全面牛市,上证综指向上突破4100点创十年新高。从具体数据上看,上证综指涨18.4%、沪深300涨17.7%、科创50涨35.9%、创业板指大涨49.9%;大小市值普涨,中小盘(中证2000涨36.4%)强于大盘(上证50涨12.9%);成长价值普涨,成长(中证800成长涨47.7%)强于价值(800价值涨8.0%);行业指数普涨,申万一级行业仅食品饮料(-9.7%)、煤炭(-5.3%)下跌,但煤炭指数在2025年之前是连续6年赚钱,调整并不奇怪,白酒占比较高的食品饮料则确实疲弱。有色(94.7%)、通信(84.8%)、电子、电力设备、机械设备、国防军工涨幅在30%以上。此外,红利低波收益指数也涨了5.6%。所以概括地说,2025年确实是一个全面性的牛市。

而具体到权益基金的表现,衡量公募权益基金的指数-中证偏股基金指数全年上涨30%,同期中证800涨20%(沪深300涨18%),这是偏股基金连续3年跑输指数后的超额回归。2025年的主要行情有4段,包括一季度的机器人、二季度的创新药、三季度的算力、四季度军工和几乎贯穿全年的有色,其中三季度的算力行情最猛烈,重仓相关板块的基金都跑出了相当惊人的业绩。

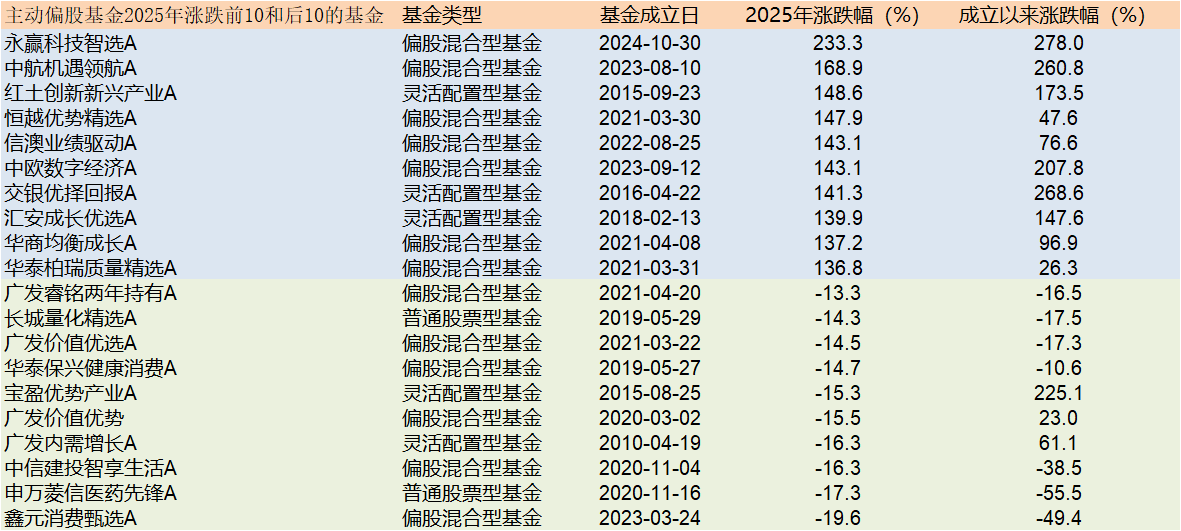

从收益分布看,2025年涨幅最大的基金(主动权益基金)是永赢科技智选,涨幅233%,业绩翻倍的基金有70多个,但同时有120多个基金收跌,10多个基金跌幅10%以上。涨跌幅首尾差超过250%,是非常极致的年份。回顾历史的话,即使在分化很大的2021年,首尾差也只有150%,2020年首尾差180%。嘉实基金在2025年也有不错的表现,涨幅50%以上的基金不少,如刘杰总的资源精选、李涛的清洁能源、郝淼总的互融精选,还有稀土ETF、通信ETF、电池ETF、芯片ETF,也是多面开花。

总结来看,2025年在流动性充裕的大背景下,科技产业推升A股演绎了全面牛市。权益基金一扫阴霾,士气大振。

数据说明:wind资讯,数据截至2025/12/31,主动偏股基金样本为wind分类下的股票+混合基金,剔除指数基金。

02

主持人:回想 2025年1月,我们曾一起讨论主动和被动权益基金的优劣势,以及公募权益基金的行业的发展趋势动向,时隔1年,两者各自的情况如何?

兰生荣:

(1)规模和发行情况

从规模看,截至2025年三季度,公募基金资产规模36万亿(31.6万亿份),其中偏股基金占25%;相比年初,资产规模增加4.15万亿(年初是32万亿)、份额增加1.5万亿(年初30万亿份)。

偏股基金随着净值的上涨,在公募基金的规模占比从年初的22%上升到25%。而债券基金、货币市场的占比有所萎缩,但含权的二级债基、可转债基的份额是增加的。

偏股基金中,主动偏股基金4.4万亿、指数基金5.1万亿,这个数据在年初分别是3.7万亿和3.6万亿,主动基金还稍微多一些,但是到了三季度末,指数基金的规模已经超过了主动偏股基金,江湖地位已变。具体来看,纯指数基金的规模4.86万亿,相比年初份额增加了6000亿份,规模增加1.5万亿;指数增强基金的规模变化不大,近维持在3000亿规模。但是,主动偏股基金2025年净值平均上涨了30%,份额是萎缩的,净值越涨持有人越卖。2025年,虽然主动偏股基金提前募集(募集情况较好,提前得到募集目标)的消息也有,但主要是因为限额在20-30亿,募集目标本身就不大。

(2)主动偏股和指数基金的业绩有两个特点:

· 主动偏股在细分领域能创造明显超额:通过细分行业的选择、个股的优选,超额收益明显。比如中证全指数通信设备涨126%,但重仓算力的基金涨233%;港股通创新药基金涨67%,主动基金翻倍;机器人指数基金涨36%,主动基金也翻倍。

· 宽基的超额不理想:其他主动偏股基金如果都用中证800指数做基准的话,有1/3的基金跑输中证800,超额收益不佳。在高质量行动方案下,阿尔法不够的主动基金可能被指数基金取代。

数据说明:wind资讯,数据截至2025/12/31,样本为wind分类下的股票+混合基金中,涨幅靠前的行业和重仓相关行业的主动偏股基金,主动偏股基金的定义同上。

03

主持人:从账户思维的视角看,权益基金属于其中一种工具,工具类型越是丰富,我们匹配需求也会更加有利和得心应手。但与此同时,权益资产这个“皇冠上的明珠”的投资难度也相对更高。具体来说,在家庭财富金字塔中,权益这类匹配“增值”需求的策略工具有哪些特征和类型,在投资实践中又该如何进行配置和选择呢?

兰生荣:从长期资本回报看,权益资产的长期回报是最高的,在低利率时代,权益资产对我们账户的配置显得更加重要,想提高投资收益客观上就需要承担更大的波动,如增加权益资产的配置,或降低收益预期,通过多元资产/策略进行配置。权益资产是高预期回报、高波动的资产,所以对投资人来说,首先要在金字塔的大局观之下控制好仓位,这是第一位的工作,之后则是在风险可承受的范围内,再进行底层资产的配置,进行权益基金工具的选择。

我们根据不同策略的收益来源,把权益类工具分为几类,(1)产业趋势类、(2)指数/指数增强类的β+α、(3)主观选股类的管理人、(4)多元策略,每个策略的优劣势不同,策略也有自身的周期。

我们建议,在策略逆风时配置,顺风时动平衡,做到削峰填谷。在可承受波动的范围内,每个策略都应该有配置位置,因为收益来源不太相同,其中产业趋势的波动最大,因为新兴产业、科技行业的发展不会一帆风顺,虽然星辰大海,但期间的波动可能会很大,需要控制好仓位。指数或指数增强基金,需要选定对标的指数(贝塔),再研究管理人超额收益的稳定性,超额收益的获取是否承担了太多的风险;主观选股的基金,需要了解风格是否稳定,是否研究的深、买的早、拿得住,投资方法是否可持续,认可、了解的基金经理,操作策略是逆势加仓、大涨止盈。而对于多资产策略,我们建议选择高夏普的管理人。

04

主持人:从资本市场生态建设角度,2025年也是具有里程碑意义的年份,《公募基金高质量发展行动方案》、《公开募集证券投资基金销售费用管理规定》等无疑将产生深远的影响。您认为,上述行业变迁对权益类基金的影响有哪些方面,行业未来的发展趋势向何处去?对投资者而言,又有什么启示,该如何面对这一时代变迁呢?

兰生荣:

(1)对投资人而言,相当于信息披露更充分、基金经理的激励机制更为科学合理,对投资者是非常有利的。在投资上,投资者可以用宽基指数或指数增强基金作为底仓,主观基金等类型作为卫星仓位。相对过去,主观基金经历的业绩基准可以更关注。

(2)对行业,对基金经理、对基金公司来说,向“重权益、重基准、重长期”的新阶段演进,具体来说有五个新的趋势:

• 趋势一——重权益:权益占比提升与工具箱完善:政策显著提升权益相关指标权重、优化注册与供给,努力实现公募持有A股流通市值与权益类公募规模占比的目标;指数基金作为鼓励方向,将成为资金承载“长钱长投”的主力工具。

• 趋势二——被动指数与指数增强共振:指数基金降费让利,ETF与场外指数双扩容;指数增强在“考核超额收益+控制偏离度+浮动费率”的组合下有望成为基金公司破局方向,但需关注策略容量与风格纪律的可持续性。

• 趋势三——主动权益回归投研与团队制:在业绩基准约束与长周期考核下,主动产品需以产业趋势与基本面为核心、强化资产配置与风险管理,依靠团队化、多策略与低换手稳定创设Alpha,优秀经理与稀缺Alpha的定价能力将被市场高溢价定价。

• 趋势四——销售由“卖方代销”向“买方投顾”:佣金与销售费降、分类评价突出保有与盈亏,代销盈利模式重构,聚焦客户的长期资产配置与投顾费,FISP直销平台与投顾常规化将提升透明度与服务效率。

• 趋势五——机构分化:头部综合与小而美共生:头部机构做强资产端与负债端、投研平台与新技术应用(含AI赋能投研与运营),中小机构走特色化与差异化赛道(如量化、固定收益、指数细分与QDII)。行业集中度随权益占比与指数化趋势可能再度抬升。

05

主持人:展望2026年,国内权益基金前景如何?

兰生荣:

(1)市场展望:A股股权风险溢价修复到了中枢位置,并不特别便宜,但增量资金还在路上,企业盈利触底回稳,2026年有望实现从预期到盈利的切换。风格上,在流动性充裕、风险偏好提升的大背景下,成长尤其科技有望继续强势。AI泡沫论尚早,但投资机会将从基建设施的上游向下扩散、消费可能迎来弱复苏、偏股基金的超额收益周期正在开启。

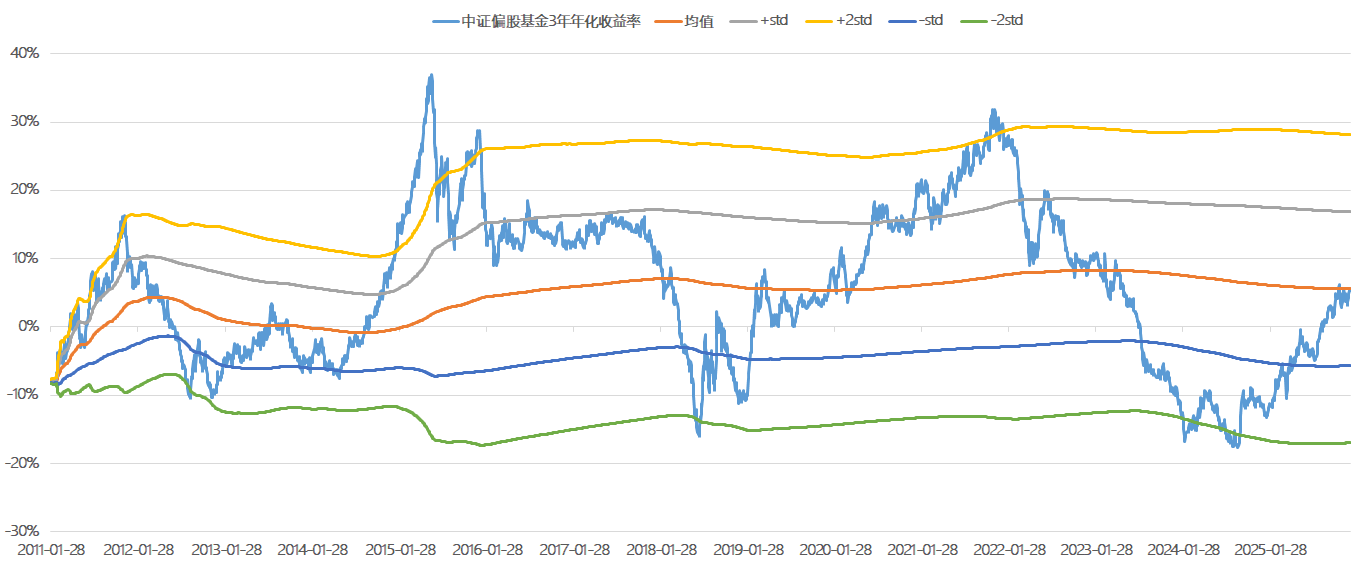

(2)主动偏股基金超额的回归拉开帷幕:连续跑输3年后,偏股基金终于在2025年大幅跑赢宽基指数,中证800指数涨20.9%、偏股基金指数大涨30.4%。从历史上看,在有产业趋势的年份、基本面驱动的年份,偏股基金具备较强的超额收益能力。从3年规律看,当前偏股基金滚动3年年化收益率5.66%,修复到了均值位置,但距离1倍标准差至少还有10%的距离。从历史上看,每轮牛市偏股基金的年化超额收益都会突破1倍标准差,甚至2倍标准差。2026年,AI产业趋势延续,国内盈利弱复苏,也将是有利于主观权益基金经理发挥的年份。

数据来源:wind资讯,数据统计区间2011/1/1-2025/12/31,指数为中证偏股基金930950.CSI,嘉实财富整理

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。