稀土会带来什么?中美博弈下的账户应对

一、会议背景与核心议题

本次嘉实财富“财富夜话”栏目聚焦中美经贸关系波动下的稀土管制升级事件,邀请嘉实基金首席宏观分析师郭永斌博士、嘉实财富总经理助理、研究与投资者回报中心总经理张吉华博士,围绕稀土管制背景与特点、对中美关系及市场的影响,以及投资者账户思维下的应对策略展开讨论,同时回应投资者提问。

播出时间:2025年10月14日。

二、稀土管制升级:背景、特点与有效性

(一)管制背景:美方率先升级博弈,中方被动反击

1. 时间线与触发因素:

2025年2月起,美国单方面对中国发动贸易战(加征芬太尼关税、对等关税),中国将稀土作为反制手段之一;

4-9月中美四次接触,氛围相对友好,中方曾放松稀土管制,美方承诺关税延期;

9月29日-10月8日,美方密集升级制裁(BIS出台50%股权关联企业出口管制、加征中国船舶停靠费、发布半导体出口管制报告、将16家中国企业列入实体清单),破坏谈判氛围;

10月9日,中方被迫收紧稀土管制,商务部连发4条公告,明确“含0.1%以上中国稀土原料的生产、冶炼、制造环节产品,需申请出口许可”。

2. 核心特点:中方管制并非“禁运”,而是“有条件许可”,仅针对合规审查,民用用途申请可获批,且已评估产业链影响,确保影响有限。

(二)稀土反制的有效性:中国全产业链优势+美方关键领域依赖

1. 中国优势:在稀土采矿、冶炼、加工全产业链具备全球独一无二的领先地位,尤其重稀土(军事、半导体、芯片等关键领域必需)仅中国大规模供应,其他国家难以替代。

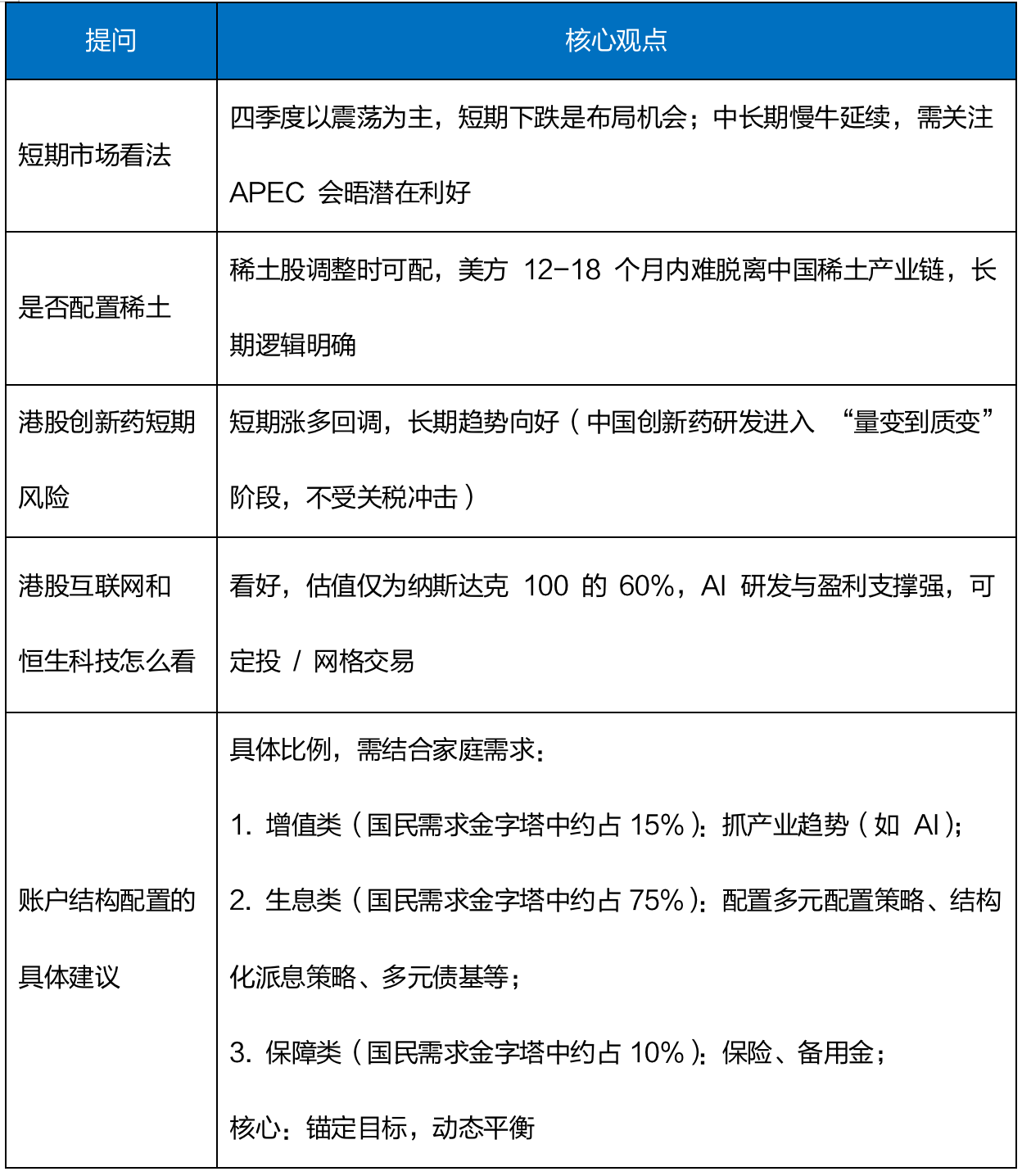

2. 美方依赖:5月中方首次管制后,美国车企、军工企业因稀土断供无法生产,倒逼美国政府主动谈判;当前美国若脱离中国稀土产业链,12-18个月内难以自建替代体系。

三、稀土管制对中美关系及短期谈判的影响

(一)美方短期反应:威胁加税但实际有限,态度逐步缓和

1. 特朗普威胁与市场制约:10月10日特朗普发推称11月1日对中国加征100%关税,但实际影响微弱:

中美均不愿全面贸易禁运(4月关税已达60%-145%,仍持续谈判);

美国股市敏感(4月加税导致美股跌20%,此次加税威胁致道指跌近3%-4%),美国家庭70%资产配置金融资产,股市下跌冲击选民支持);

通胀风险制约(拜登因通胀下台,美方需避免加税推高通胀)。

2. 美方态度缓和信号:特朗普后续澄清“APEC元首会晤未取消”,美方代表贝森特明确“APEC前将与何副总理谈判”,并计划在IMF/世界银行会议中与中方沟通关税问题。

(二)中方立场:“谈则敞开大门,打则奉陪到底”

中方管制保持温和,明确“非禁运、合规即许可”,核心目标是反制美方误判,维护自身利益;郭永斌博士判断,若美方不继续误判,中美关系短期有望缓和,贸易禁运不符合双方利益。

四、账户思维下的投资应对策略(张吉华博士核心观点)

(一)事件定性:稀土管制是“不确定性冲击”,非“全面脱钩风险”

市场波动源于“意料外的政策博弈”,而非针对性冲击,需以“敬畏市场、提升账户抗震性”为核心应对,而非过度恐慌。

(二)三大核心视角与实操建议

1. 视角1:锚定家庭财务目标,审视账户“离目标的距离”

现状差异:2025年科创50涨46%-48%、创业板涨38%-40%、偏股基金指数涨32%-33%,但传统价值风格仅涨10%左右,家庭账户收益差异大;

关键动作:年底前需复盘“账户收益是否能覆盖目标(如保费、日常开支)”,避免“牛市热闹但目标未达”,优先守住“财富钱袋子”。

2. 视角2:借波动引导预期回归平稳,警惕“风险涨出来”

风险提示:年初至今客户风险偏好过度提升(年化收益预期从15%升至30%),但无资产只涨不跌,需理性看待牛市中的回调;

核心逻辑:科创成长引领的长牛趋势未变,但短期回踩正常,需避免“追高单一风格”。

3. 视角3:波动中捕捉机会,优化账户工具配置

机会1:结构化派息工具(挂钩中证1000等指数)——市场回调后挂钩点位降低,未来“敲出概率”提升,胜率更高;

机会2:多资产多策略工具(如全天候策略)——商品(有色、黄金)因不确定性上涨、债券收益重启,资产跷跷板效应凸显,可增强账户收益;

机会3:公募基金的“灵活性”需要重视——部分客户账户仅配阳光私募(开放频次低、门槛高),需增配公募基金(日度流动性、1元起购、费率透明),应对短期风格切换(如4月7日市场大跌时可当日布局),做好动平衡是账户中不可或缺的工具。

(三)四季度关键挑战与账户调整方向

1. 四季度四大挑战:

宏观基本面:消费、制造业投资、房地产仍处“不温不火”状态;

机构行为:社保、养老等绝对收益机构前三季度达标后,四季度可能“落袋为安”,增量资金边际减弱;

企业盈利:仅科技巨头盈利改善,非全行业系统性提升;

风格切换:成长板块超额收益或收敛,价值板块(如高股息红利)性价比回升(部分标的年化股息率达6%-7%)。

2. 账户调整建议:

风格平衡:若增值账户“超配成长”,需降低比例;若“低配高股息红利”,可提升至标配/超配;

工具增配:加大结构化派息、多资产策略工具比例,增强抗震性;

动平衡:年内增值资产涨30%后,需调整比例(如年初30%占比涨至40%,需回调至目标比例)。

五、中长期市场判断与中美博弈应对

(一)股市中长期趋势:慢牛格局延续,短期震荡

1. 郭永斌博士观点:

政策支撑:中央“稳定股市楼市”导向明确,汇金等类平准基金持续支持,从2600点涨至3900点的牛市逻辑未变;

外部利好:美国降息周期+美元需求下降(逆全球化、去美元中心化),利好新兴市场,中国作为新兴市场第一大经济体受益;

内部动力:科技自主可控(如寒武纪芯片突破)、“对外输出稳定,对内提振信心”政策,四季度震荡向上趋势不改(“疯牛已过,慢牛延续”)。

2. 张吉华博士观点:

居民财富支撑:未来5-7年中国居民金融资产年化增长9%,银行存款/低息理财资金需向资本市场转移,长期资金支撑牛市;

风险提示:中美博弈是“长期拔河”,需借每一次震荡优化账户结构,避免“单一支柱撑账户”。

(二)中美博弈下的长期投资逻辑

1. 规避长期风险:谨慎“过度依赖美国市场”的企业,此类企业易受贸易摩擦冲击;

2. 把握机会:

自主可控领域:芯片、半导体、光刻机等领域,政策与需求双驱动;

出海/内需企业:依赖中国市场、具备出海能力的企业;

新兴市场:越南、印度等“中美博弈渔翁”,可配置;

港股科技:恒生科技估值为纳斯达克100的60%,AI研发与盈利支撑明确,可定投(离上轮牛市高点仍有70%-100%空间)。

六、投资者提问与回答

七、会议总结

“稀土管制是中方被动反制,短期不改变中美谈判趋势,中长期不冲击慢牛格局”,核心建议投资者以“账户思维”为核心:锚定家庭财务目标,借市场波动优化风格与工具配置(增配公募、结构化工具、高股息资产),中长期需要注意利润主要来自美方的企业所面临的风险,把握自主可控与低估值机会,在中美长期博弈中实现财富稳健增值。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资.