稳定币:美元和美债救世主?

全文2489字,阅读约需5分钟

近期,从监管到“稳定币第一股”在纽交所的上市,“稳定币”领域动态不断,“稳定币”成为金融圈的热词,也成为很多投资者关注的焦点。稳定币有什么优势?最新国际监管政策导向为何?美元稳定币能拯救美元和美债吗?嘉实财富全球资产配置总监王智强博士将就这一主题与大家展开交流。

(一)什么是稳定币?

首先我们来看一下什么是稳定币。稳定币事实上是一种与法定货币或者是资产锚定的加密货币,被广泛用作区块链生态中的“链上现金”。

稳定币是一种用作付款或结算的数字资产,而不是货币或证券,其发行人有义务以固定金额的货币价值转换、赎回和回购,并维持其对固定货币的稳定价值。与比特币等价格波动剧烈的加密货币不同,稳定币追求近乎零的价格波动。通常,稳定币会与某种法定货币(如美元)挂钩。因此,它一方面具有数字货币的便捷性和透明度,另一方面又具有法币资产相关的一定的稳定性。

在数字货币的生态系统当中,稳定币扮演着什么样的角色?由于币值相对恒定,稳定币比其他加密货币更适合进行数字交易。稳定币扮演着类似传统金融体系中货币市场基金和储蓄/支票账户角色,作为价值储存工具。

(二)稳定币的当前情况

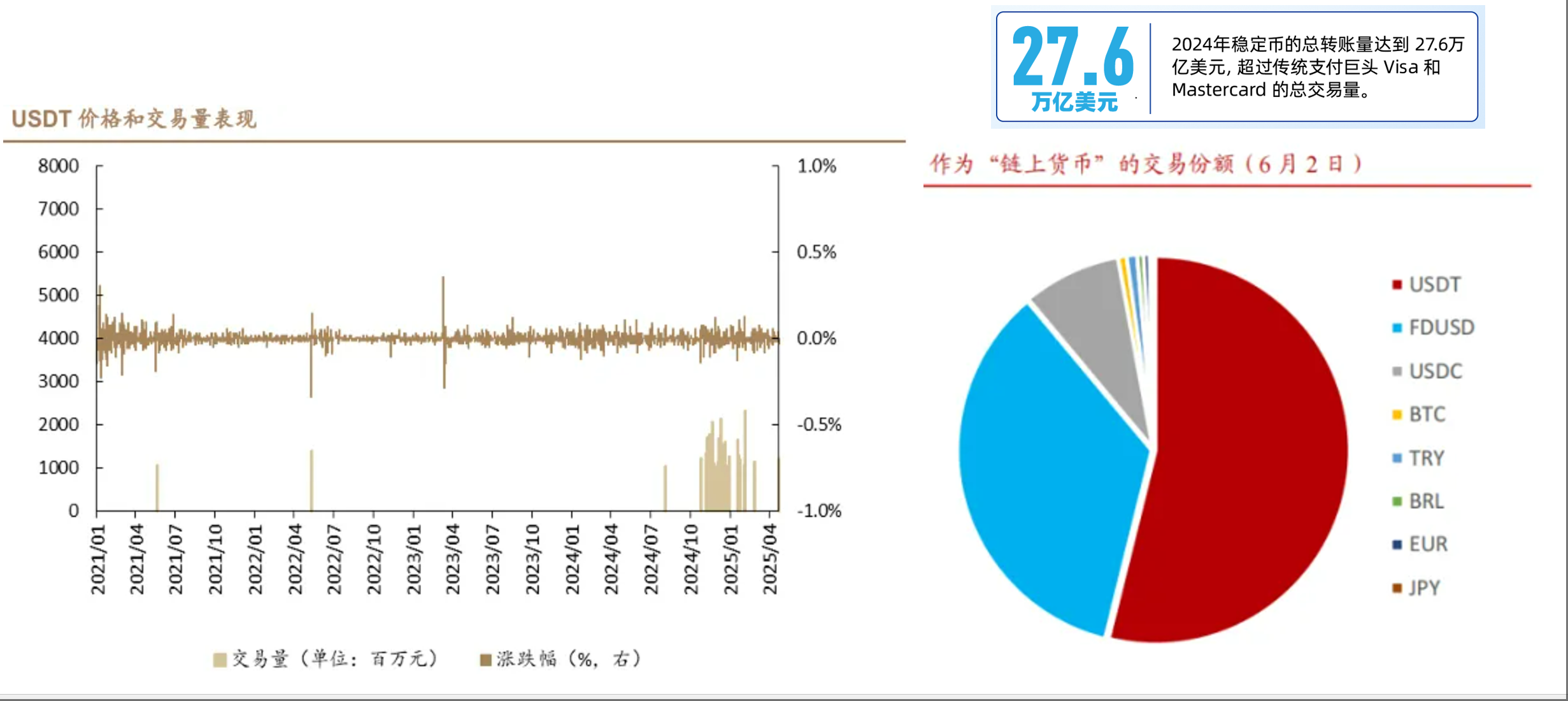

据统计,截至2025年5月31日,全球稳定币规模约2474亿美元,过去两年复合增速约38%,其中最大的为USDT,规模约1537亿美元,占比约62%,其次为USDC,规模约601亿美元,占比约24%,其余稳定币规模约336亿美元,占比约14%。

数据来源:财联社,浙商证券

加密资产市场中的稳定币根据价值锚定机制差异,可划分为四大类别:法币抵押型,例如USDT、USDC等;商品抵押型,例如Paxos Gold (PAXG);数字资产抵押型,例如DAI;和算法型,例如FRAX。四大类中法币储备抵押型是绝对主流,占比约90%。此外,同类型稳定币在抵押资产构成、储备金比例、透明度等问题上也有所不同。

(三)稳定币有什么优势?

稳定币到底具有怎样的优势和特点呢?一方面在跨境支付方面,它的转账便利性非常强,比传统的电汇方式要更快、更便宜。第二就是在链上交易方面,交易所中的一些数字货币的交易基本实现了稳定币的一个本位。

根据币安数据显示,稳定币作为一个交易中介完成了超过90%的交易,而且主要的市场交易也都是以数字货币和稳定币的形式出现,那么所以它是一种非常重要的链上金融服务的锚定资产。

稳定币的份额占比也非常大。2024年稳定币的总转账量达到 27.6万亿美元,超过传统支付巨头 Visa 和Mastercard 的总交易量。

数据来源:德邦证券,Coingecko,财联社

(四)稳定币的最新监管

最近很多投资者关注到稳定币,当然与各国监管方不断进行监管体系和框架的更新,也有着非常直接的关系。

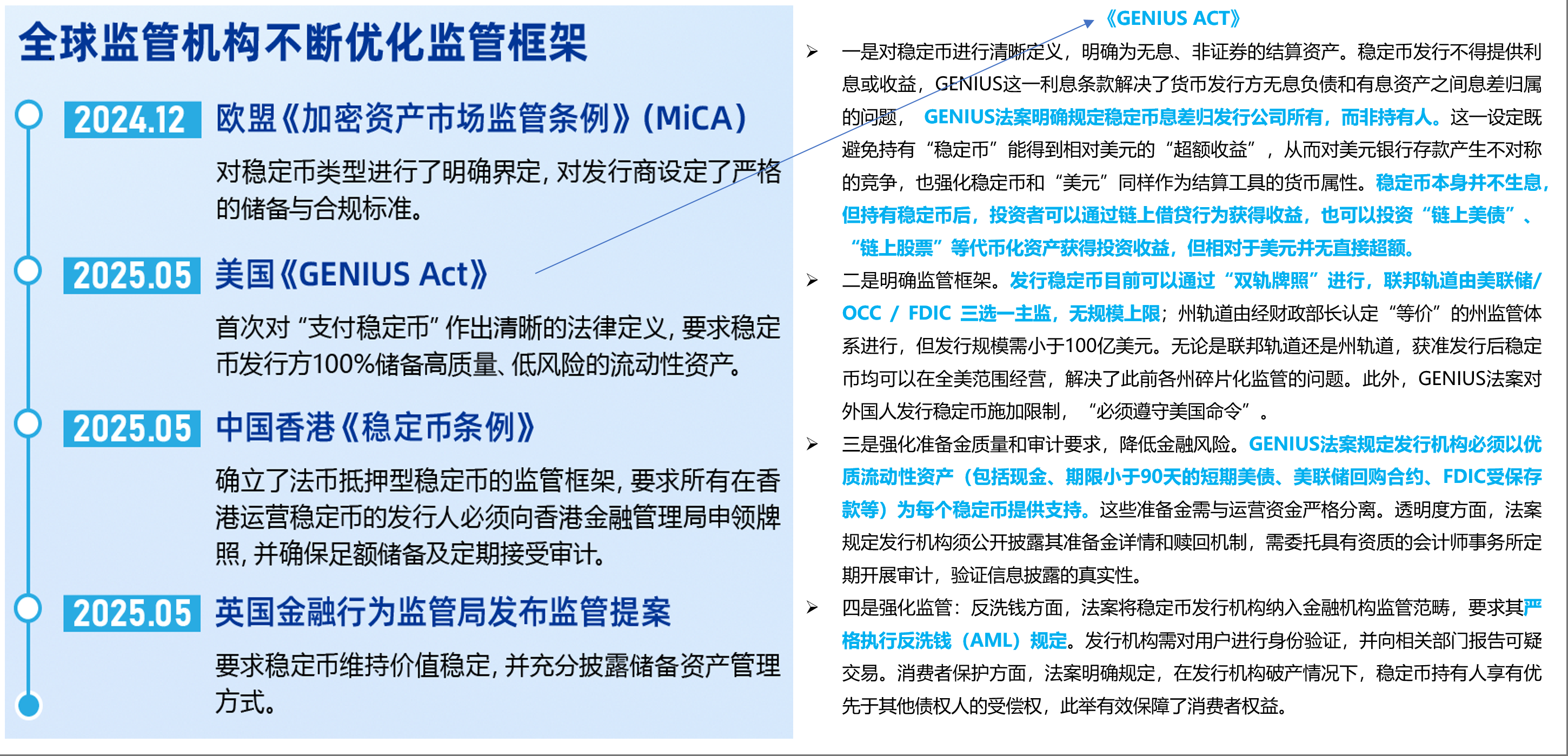

以美国最新对稳定币的最新监管《GENIUS ACT》为例,浙商证券的研究总结了该法案下的四方面特点:

数据来源:财联社,浙商证券

一是对稳定币进行清晰定义。2025年5月美国推出的《天才法案》当中,第一次对支付稳定币做出了比较清晰的法律定义,明确了它是一种无息的、非证券的结算资产。稳定币发行不得提供利息或收益,这一利息条款解决了货币发行方无息负债和有息资产之间息差归属的问题。法案还明确规定,稳定币息差归发行公司所有,而非持有人。稳定币本身并不生息,但持有稳定币后,投资者可以通过链上借贷行为获得收益,也可以投资“链上美债”、“链上股票”等代币化资产获得投资收益,但相对于美元并无直接超额。

二是明确了监管的框架。发行稳定币目前可以通过“双轨牌照”进行,联邦轨道由美联储/ OCC / FDIC 三选一主监,无规模上限。

三是强化准备金质量和审计要求,降低金融风险。GENIUS法案规定发行机构必须以优质流动性资产(包括现金、期限小于90天的短期美债、美联储回购合约、FDIC受保存款等)为每个稳定币提供支持。

四是强化监管。反洗钱方面,法案将稳定币发行机构纳入金融机构监管范畴,要求其严格执行反洗钱(AML)规定。

(五)美元稳定币能拯救美元和美债吗?

事实上,稳定币的发展对于美元以及美债来说都是有好处的,那么好处具体在哪里?

目前稳定币的市值约2400亿美元。TBAC(美国财政部借款咨询委员会)预计这一数字到2028年可能增长至2万亿美元。他们估计,现时约有1200亿美元的美国国债用作稳定币的抵押品。此外,基于2万亿美元的稳定币增长预测,他们认为未来可能需要超过1万亿美元的美国国债来支持这一增长。

国债需求的增加将对美国财政支出和财政收入之间的平衡起到一个更好的调节作用,也将有利于美债财政部的融资活动。此外,减少对外国买家的依赖,既能更好地支持美国财政稳定,又能巩固美元的全球主导地位。

新增1万亿美元的美债需求,也很可能促使美国财政部调整债务发行方式。为满足新增需求而增发美债,意味着短期债券的需求应该会增加,而长期债券的发行量将相应减少。在其他条件不变的情况下,这种调整应会导致长期利率下降。不过,从长期债券转向更多短期发行也存在风险,例如收益率曲线倒挂。

那么,当前的稳定币到底能够拯救美元和美债吗?

事实上,当前美债市场的一大问题是海外投资者,尤其是海外机构投资人流失迅速,稳定币的存在相当于在短端将美债做了二次的证券化,以提供给更高风险偏好的投资人,使其一部分资金成为稳定币发行方购买抵押资产的资金来源。

由于稳定币的持有人的持有周期以及稳定币发行人购买的储备资产久期基本都以现金美元或短期美债为主,当前美国国债实际的问题是机构资金撤离后,市场缺乏长久期美债配置资金。也就是说:更大的问题是长端的问题,长端的拍卖效果近期较差,所以稳定币其实并不能完全解决当下的问题。

此外,美国国债其实是一类中心化的资产,而稳定币作为一种加密货币,它的天性是去中心化的,所以两者在底层的理念上其实存在一定程度的冲突。

因此,稳定币能不能够拯救美元和美债?我们的结论是确实有帮助,但是它的帮助在短期而言可能不会那么明显,尤其在长期美债的买盘方面,可能无法得到很好的解决。

(六)稳定币的风险

稳定币本身也存在一定风险,比如:发行商储备资产透明度不足、流动性管理风险、技术风险、系统风险,以及监管政策具有不确定性等,都是未来投资者需要警惕的部分。

不过,稳定币历经10余年的发展而日渐壮大。在当前的时间点上,我们已经能够看到它未来实现快速发展、形成更大规模的潜力,也将会对其予以更加密切的关注和跟踪。

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。基金投资有风险,投资需谨慎。投资者投资产品/产品组合前,请认真阅读产品/产品组合相关法律文件。投资者应认真阅读并充分理解产品/产品组合的风险收益特征,结合自身的风险承受能力选择适合的产品/产品组合。产品/产品组合过往业绩并不预示未来表现,其他产品/产品组合的业绩并不构成产品/产品组合业绩表现的保证。基金管理人及本公司不保证产品/产品组合投资一定盈利,也不保证最低收益或本金不受损失。