【嘉实观察】选300还是1000:A股的风格切换

全文3157字,阅读约需5分钟

嘉实财富首席宏观分析师 谭华清博士

一、风格切换带来的投资挑战

风格切换,顾名思义,即指股票市场持续占优的板块出现了变化。投资基金需要警惕风格切换的风险,过往来看,大部分基金经理都经历过逆风时刻。在理论上,不可能有一个持续占优的风格。如果存在的话,那么必然会引发越来越多资金去追逐,导致该风格下的标的非常贵甚至演化为泡沫。市场风格切换的存在挑战了只买历史业绩最优秀的基金产品这一简单投资模式的理论基础。毕竟深耕过去占优板块的基金经理也可能会面临业绩落后甚至业绩回撤的考验。事实上,中国的A股市场确实也发生了多次风格切换。

二、如何定义风格

根据股票市值划分大盘、小盘是非常清晰的,一般而言沪深300代表大盘,中证500、中证1000代表小盘。比较难的是界定价值风格还是成长风格。我们这里参考霍华德·马科斯关于价值和成长的定义。所谓价值和成长并非泾渭分明,无非是对于未来盈利增长确定性和稳定性的区分。按照马科斯的说法,盈利增长相对稳定的股票算价值股,而盈利增长不确定性较大且潜在增速具有很大空间的股票为成长股。从这个意义上讲,白酒属于价值股,而锂矿股票则属于成长板块。如果把生命周期放进来的话,有些股票可能在某个时间阶段属于成长股,而在另外一个阶段属于价值股。比如腾讯在微信刚开始渗透的时候属于成长股,但在微信渗透率已经稳定了之后就更像是价值股。

一般而言小盘股更像是成长股,因为公司的市值比较小,此时大概率会处于成长期而非稳定期。所以方正证券的策略师燕翔认为,A股没有典型的小盘价值风格。A股的风格可能有三类:大盘价值、大盘成长、小盘成长。

从行业划分的角度来看,我们和方正证券的划分略有不同,我们把白酒划分到了价值板块,这和部分基金经理对白酒的看法是一致的。公开声明自己是价值投资的张坤、萧楠,持仓都主要集中在白酒上面。

为了简便,我们并没有自己构造风格指数,而是选择宽基指数作为代表。通常认为上证50、沪深300更接近大盘风格或价值风格,中证500、中证1000更接近小盘风格或成长风格。

三、复盘A股历史上大的风格

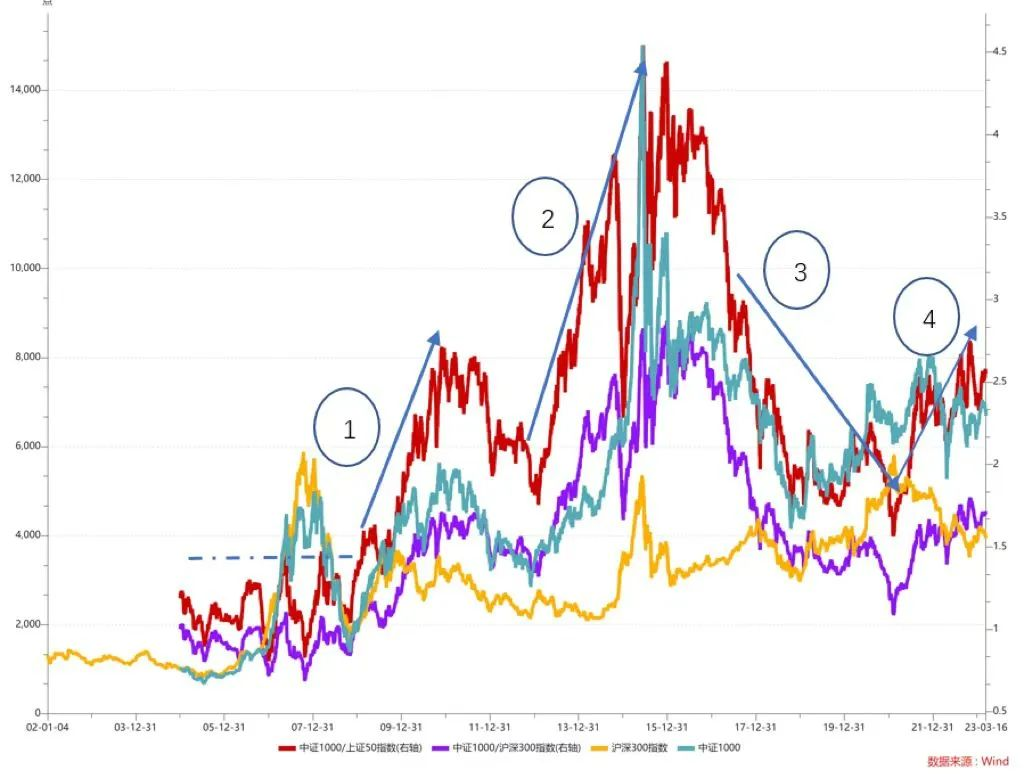

图1 主要指数的走势

如前文,我们把中证1000代表小盘风格,把沪深300当价大盘风格。我们以中证1000与沪深300指数的比值来表征大盘和小盘孰强孰弱。如果用中证500代表小盘,上证50代表大盘也能得到一致的结果。

如果这个比值上升,意味着,在这一阶段,中证1000涨幅超过沪深300涨幅,或者跌幅低于沪深300。

在2008年以前,A股并没有表现出持续性的风格切换,中证1000和沪深300几乎平分秋色。

从图1可以看出,出现比较明显的具有持续性的风格切换只有4次。

-

2009年8月-2011年9月

-

2013年2月-2015年12月

-

2016年1月-2021年2月

-

2021年2月-至今

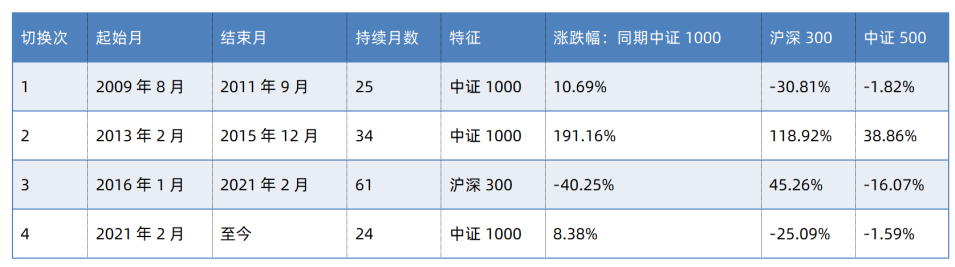

表1 A股四次风格大切换

这四次风格切换中有三次是小盘风格占优,一次是大盘风格占优。

第一次小盘风格占优始于2009年8月,一直持续到2011年9月,持续了2年多的时间。第二次小盘风格占优发生在2013年2月-2015年12月,持续了34个月,最近一次小盘占优始于2021年2月,一直持续至今。

唯一一次比较持续的大盘占优的风格发生在2016年1月到2021年2月,持续了61个月。

四、历次风格切换的驱动因素

在2009年7月之前,沪深300和中证1000没有明显的占优关系,风格切换比较频繁。可能是因为在宏观总量保持较高增速的时代,沪深300、中证1000的成分股盈利增长并没有明显占优的关系。

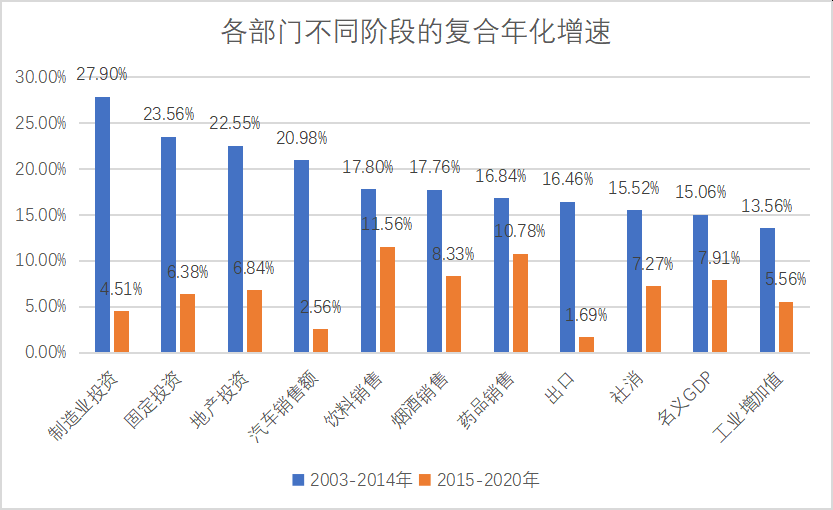

图2 各部门不同阶段的复合年化增速

数据来源:Wind.

图2透露出两大信息:(1)2015年以前,大部分经济部门的年化增速都在15%以上。反映经济整体表现的名义GDP增速达到了15%以上,GDP三驾马车的名义增速纷纷都在15%以上。而与此相反,2015年之后,大部分经济部门的年化增速都在10%以下。2015年以后,经济整体增速下降到7.91%,出口、投资、出口三驾马车都下降到10%以内。(2)2015年以前,要找到年化增长在15%以上的经济部门是比较容易的。而在2015年以后,这变得比较困难。年化增长在10%以上的经济部门快速缩小到消费中的食品饮料、中医药品,投资中的高新技术设备和服务投资等细分行业。

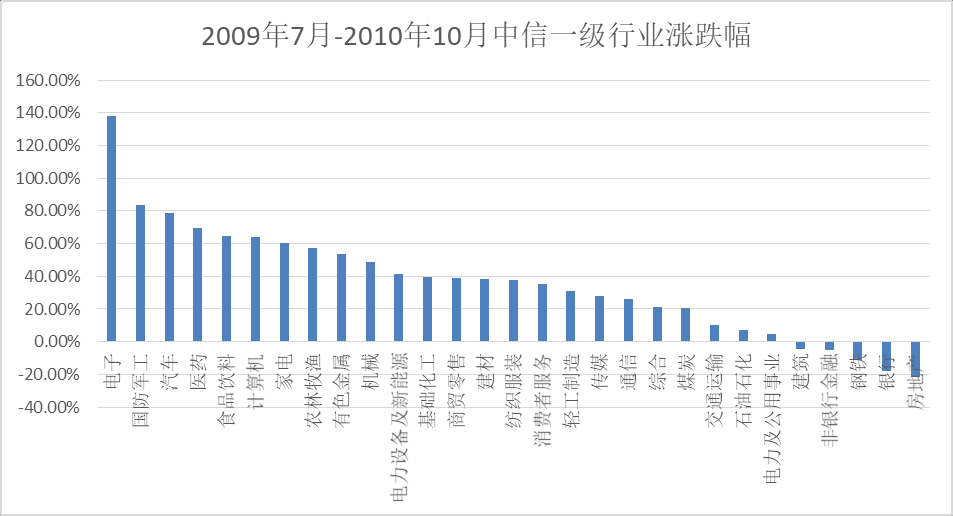

2009年7月之后出现了第一次中证1000持久占优沪深300的情况。成长占优价值、小盘占优大盘的风格延续了较长的时间。

这一期间涨幅最大的是电子、国防军工、汽车、医药。尤其是电子在中证500的比重明显高于沪深300。电子行业、国防军工的暴涨推动了这一轮风格切换。电子行业之前一直默默无闻,当年也没有政策面的逻辑,但整个2009和2010年一直在上涨。背后的原因不难发现,2010年是智能手机代替功能机的井喷之年,更是电子产业链向大陆转移的开始,也是立讯、海康威视等一批电子行业大牛股上市的时间。可以推测,此次风格切换是存在有产业崛起的逻辑。

第二次是从13年开始,移动互联网开始成为资本市场的主角,这一波科技浪潮一直持续到2015年牛市。中间出现过短暂的价值风格占优的情况,部分是因为地产周期、部分因为风格切换过于极致,估值性价比大盘更具优势的情况。类似的情况分别出现在2012年、2014年下半年。

之后,发生了一次比较明显的价值风格占优成长风格的情况,始于2016年1月到2021年2月,持续了61个月。长达5年的价值风格市场让价值投资的理念声名远播,也把一批坚守价值投资的基金经理推向神坛。

在此期间,新的产业还在酝酿,商业模式尚未被消费者普遍接受。而地产周期的韧性超出了市场的预期。在消费升级、地产周期超预期的共同推动下,消费股为代表的茅指数走出了史诗级的牛市。

当下,我们处于小盘风格占优的阶段。这一阶段始于2021年2月。主要的背景是新能源(电动车和绿色能源)产业链崛起。行业相关公司资本支出大幅增加。下游公司的资本支出打开了其上游公司的营收空间,甲方的支出是乙方的收入,在这个过程中产业再度呈现出“扩散”发展的特征。这是 2021 年以来很多中小企业成长性爆发背后的产业逻辑。

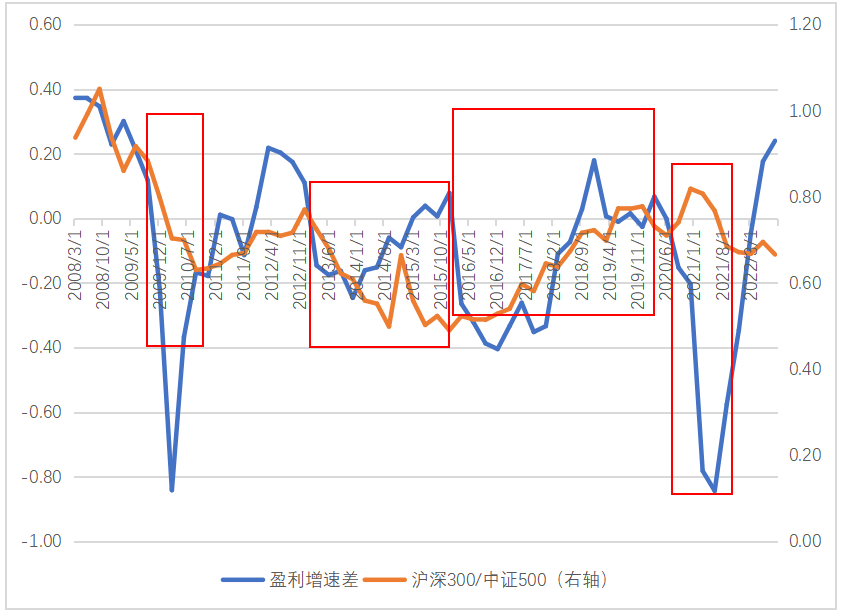

股票投资的核心关注是企业盈利。前文所涉及的产业崛起逻辑应该和企业盈利数据相吻合。我们把时间序列较长的中证500以及沪深300的企业盈利数据对比来看,发现沪深300与中证500的盈利增速差和沪深300/中证500指数的强弱高度正相关。红色方框标注的风格特征和盈利强弱基本吻合。

图3风格切换与盈利增速差高度正相关

五、未来风格展望

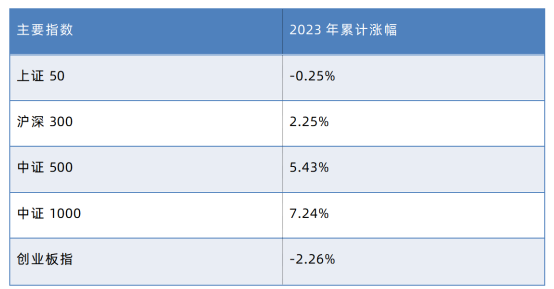

2023年以来中小盘股更为强势。

数据来源:Wind.截至2023年3月17日.

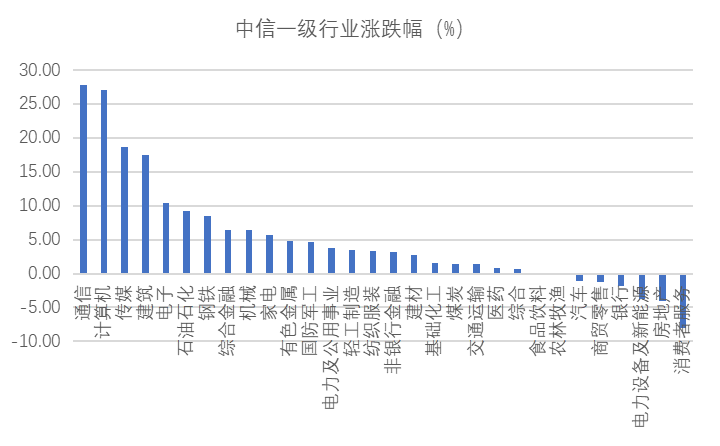

备受期待的沪深300却表现一般。这一格局可能还会延续。一方面,ChatGPT的问世引爆了AIGC概念。相关电子、计算机、传媒等众多小市值公司迎来了新的投资机遇(图4)。另一方面,2023年经济大概率可能是温和复苏休养生息式的,对于大盘价值板块有支撑但可能进一步扩张的空间有限。所以,我们倾向于认为,沪深300有机会但整体性机会可能中证1000更多。

图4 中信一级行业2023年以来涨跌幅(%)

数据来源:Wind.截至2023年3月17日.