回报中心来信:2023年像什么?

全文4565字,阅读约需7分钟

嘉实财富首席宏观分析师 谭华清博士

近期市场处在一个宽幅震荡的状态,很多投资者开始担忧,2023年的市场到底会怎么样?对这个问题我们考虑是否能在历史当中寻找到跟2023年相似的这么一个片段,去分析2023年后续的市场。

一

2023年像哪一年

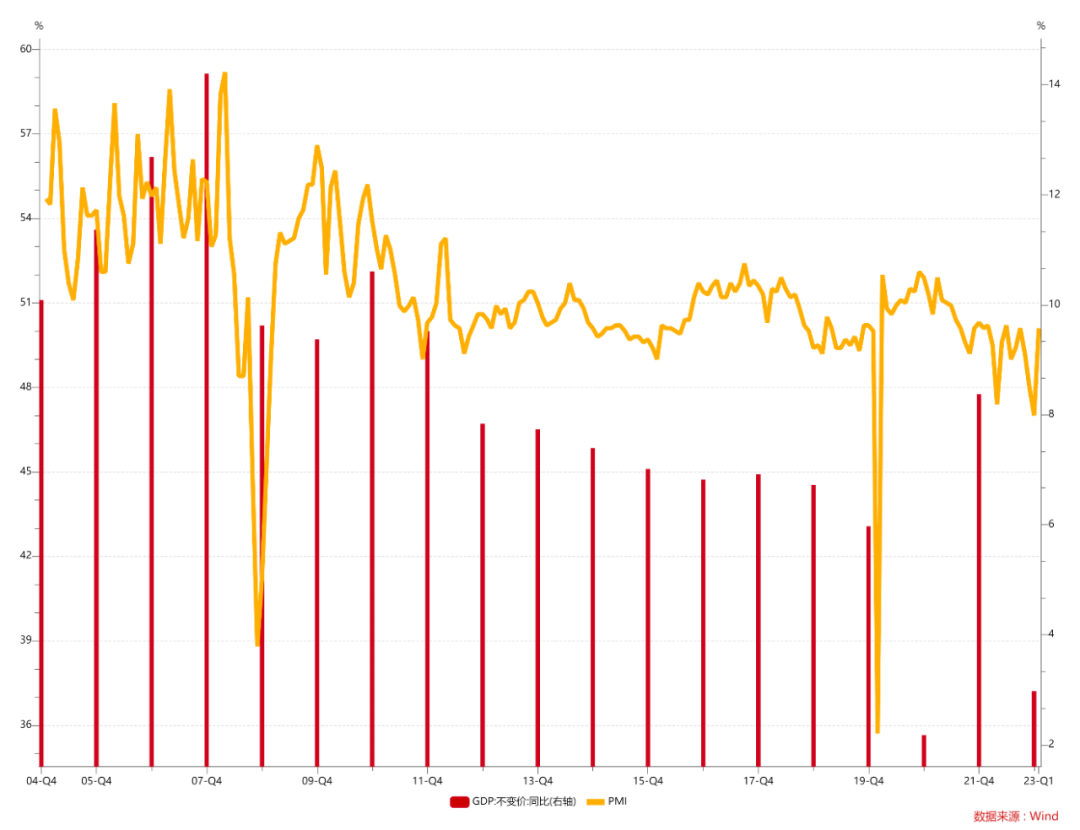

从经济周期的角度来看,2023年更像哪一年或者哪一段时间?用GDP衡量和用PMI衡量得出的结论可能是不一致的。如下图所示,PMI在2009年已经见顶了,但GDP增速是在2010年见顶。因此,我们认为,相对准确的可能是用PMI来衡量。2023年1月份的PMI是50.1%,较2022年12月份的PMI(47.0%)上升3.1个百分点,并且重回荣枯线之上。因此,可以把2023年1月份认为是新一轮小周期的起点。

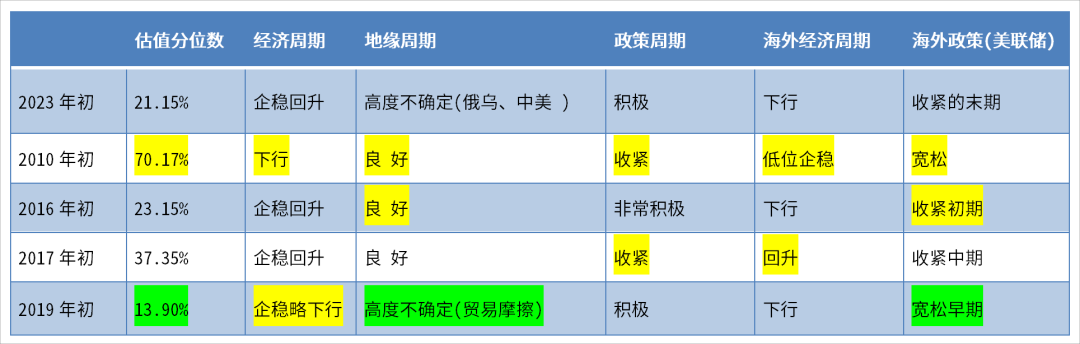

我们通过对估值分位数、经济周期、地缘周期、政策周期、海外经济周期和海外政策周期等多维度的分析比较来提取跟2023年相近的片段,分别有2010年,2016年,2017年,2019年。

2023年处在一个什么样的状态呢?所有的时间点都以1月1号作为一个基准,估值分位数以沪深300为例。2023年初的估值分位数为21.15%。大家对经济周期预判的方向是企稳回升,地缘周期高度不确定(有俄乌的因素,也有中美的因素),政策周期积极,海外经济周期下行。从美联储的角度来看,海外政策周期处在收紧的末期。

跟2023年比,2010年估值分位数明显偏高。经济周期角度而言,2010年的GDP增速虽然要比2019年高,但是从PMI角度来看,它其实已经处在下行的状态。地缘周期方面是良好的,毕竟金融危机之后中美关系尚可。政策周期是收紧的,当时为了抗通胀,2010年年初就开始提高准备金率。海外正是美国金融危机的第三年,经济周期仍处于回升周期。但2010年爆发了欧债危机,海外经济周期整体上是一个低位企稳的状态。海外政策周期是宽松的,所以2010年这六大维度中,大部分的维度都跟2023年不相同,有好有坏,但是整体上是坏的居多。

接下来看2016年。对此大家讨论比较多,今年会不会是像2016年。我们看看哪些地方是相似的。首先估值分位数很相似,2016年年初沪深300的估值分位数是23.15%,基本接近,经济也是企稳回升。地缘周期又比2023年要好,政策也是非常积极的,海外经济周期是下行,海外政策周期是收紧的初期,这样看的话2016年确实很多维度跟2023年相似。但有一个重要的不同在于,2016年是牛市泡沫破裂的第一年。

2017年估值分数比2023年高,经济周期是企稳回升的,地缘周期良好,政策周期是收紧的。2017年开始去杠杆,海外经济周期回升,海外政策周期是收紧的中期,那一轮的货币政策加息处在一个中期,但是整个加息的节奏是比较缓和的。

2019年沪深300的估值分位数是13.9%,相比2023年低了8个点。经济周期企稳略下行,地缘周期也是高度不确定的(主要是贸易摩擦)。贸易谈判来来回回好几次,一直到10月份才开始有一些曙光,政策周期是积极的。海外经济周期是下行的,海外政治周期是宽松的早期。对比下来,2019年有两个地方比2023年要好一些,一个是估值更便宜,第二个是海外政策周期。2018年12月份美联储停止了加息,2019年开始降息,所以它处在一个宽松的周期。地缘问题上,2023年可能比2019年略更艰难。

总结下来,2016年和2019年比较跟2023年相似。此外,2019年是熊市之后的第一年,是新一轮周期的起点,如果说2023年存在这种疤痕效应的话,2019年其实也是存在的。

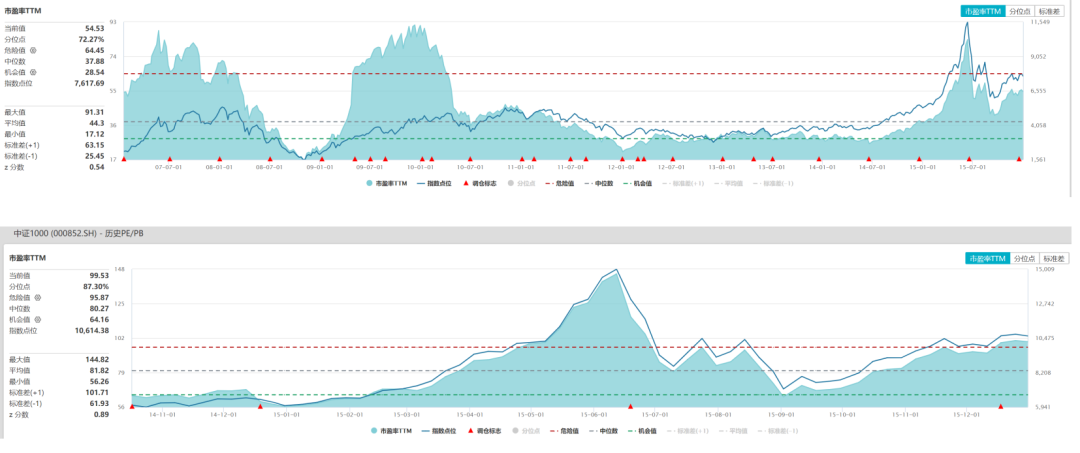

2016年则是牛市后的第一年。这一个市场牛熊的位置和2023年显然不同。从估值角度来看,尽管沪深300的估值较低,但中证500、中证1000的估值较高。市场的投资难度较大。

图:2016年初中证500的估值分位数仍然较高

图:美国经济周期的走势

2016年海外经济周期已经开始低位回升了。

注:黄色表示比2023年差的条件,绿色表示比2023年好的条件。

综合来看,2023年可能更相近于2019年。但2019年偏股基金的平均回报是43%,这给我们的分析造成了很大困扰。虽然从经济市场、地缘政治、政策、海外经济周期等多个维度来评判,2019年跟2023年相似,但是2019年偏股基金的平均回报超过了40%,这让人又觉得好像2023年可能达不到这么高的收益。

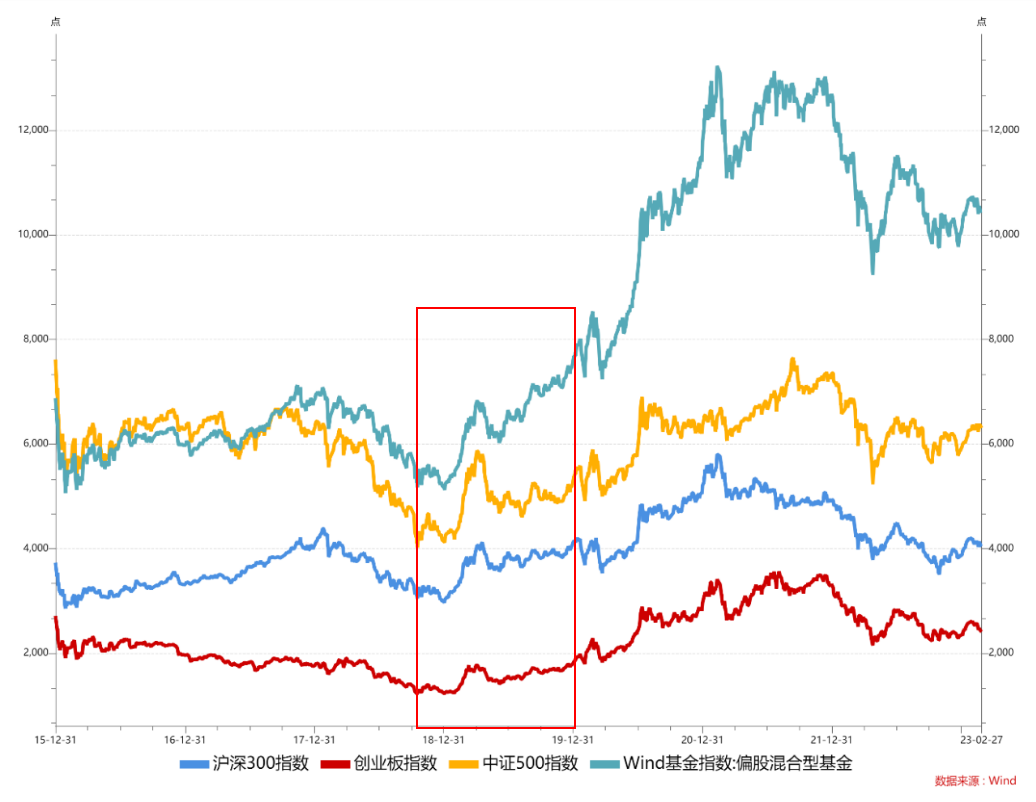

那我们来看一下2019年40%的收益是怎么来的?从沪深300、创业板、中证500这三大指数在2019年的走势(框框中)来看,2019年的走势有什么特点?

在2019年,所有指数最精彩部分是1月到4月份那一轮上涨。当时市场是1月4号开始见底,一直涨到4月,上证指数突破了3200,之后市场就开始回调。所有的指数都经历过这么一轮快速的上涨,整体过程比较流畅,基本上没有任何调整的上涨。这种情况往往出现在熊转牛的初期,是必须全力以赴的阶段。之后出现调整,在调整的过程中又受到中美贸易谈判破裂消息的影响,所以市场一度再次跌破3000,回落到2700附近,是2019年年中的低点。在这个低点后,市场是缓慢上行的。

如果从高点的角度来看,2019年全年的高点出现在一季度之后。所以2019年从指数的角度来看回报只有30%左右,主要集中在一第一轮反弹上面,但偏股基金的平均收益率达到了43.7%。

如果要在2019年做投资的话,从指数的层面来看,首先第一轮的反弹是一定是不能错过的,之后还有一次2019年5月份逢低买入的机会。

但从基金的角度来看,偏股基金指数(作为偏股基金平均水平的代表)的高点出现在年末,偏股基金指数的涨幅明显高于指数的涨幅,这是一个很有意思的现象。为什么会出现这种情况?

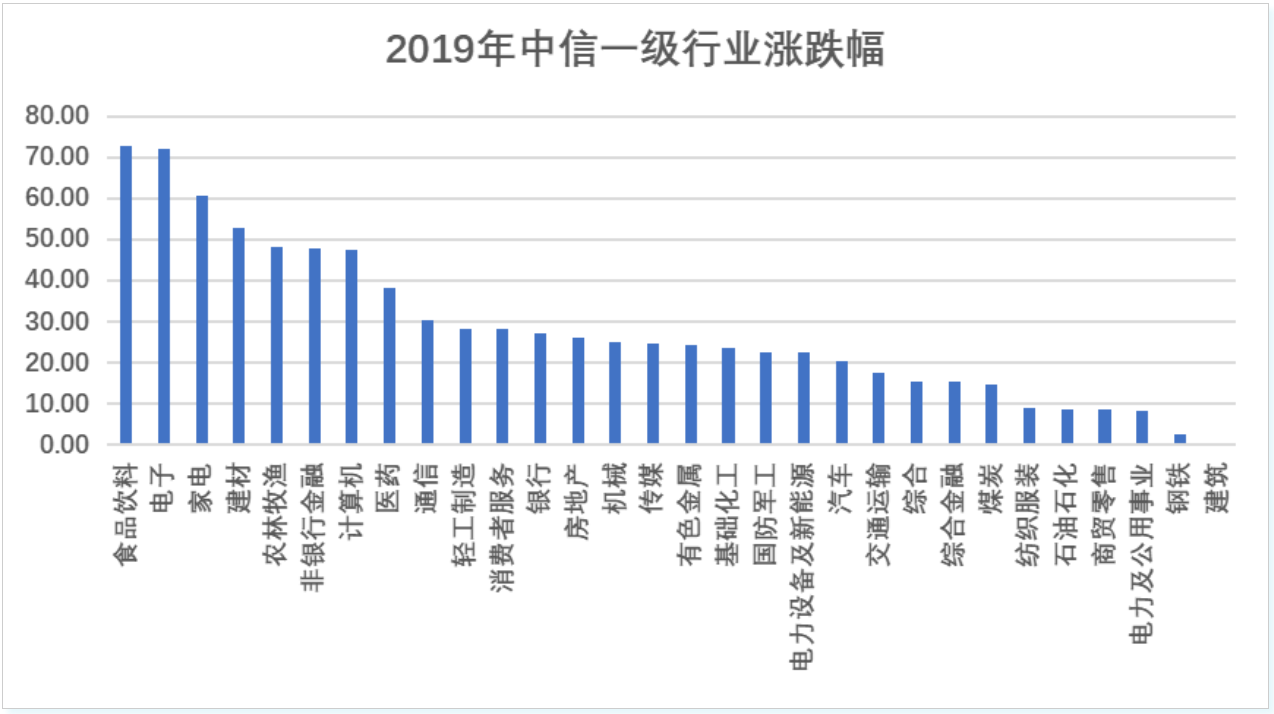

把中信一级行业拆分来看,2019年中信一级行业涨幅最多的是四个,食品、饮料、电子和家电。这几个行业都是基金的重仓行业。基金的配置比例明显超出了市场指数。

2019年的主线有两个,一个是核心资产,一个是电子计算机。2019年华为开始被限制采购美国芯片。也正是在这一年,以半导体为代表的电子行业异军突起。国产替代的逻辑在电子行业和计算机行业表现的淋漓尽致。

注:数据来自Wind.

图:相比指数,公募基金明显超配了2019年行业涨幅居前的板块

注:数据来自Wind.

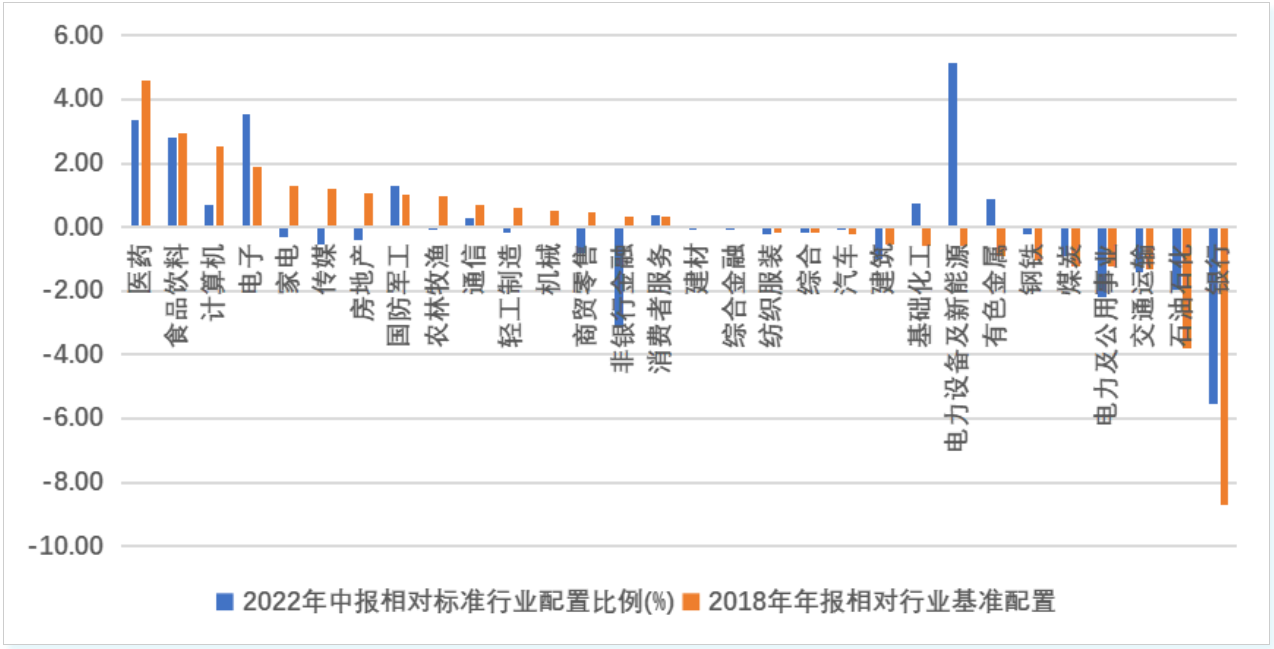

2023年还会出现这种情况吗?根据公募基金股票组合的行为特征,如果形成主线后,公募基金股票组合整体大概率会超配该主线。因此,指数的涨幅可能会落后于基金。

当前市场主线有一些迹象:数字经济存在潜力。数字经济涉及的行业包括港股互联网、电子、计算机等。在ChatGPT出来之后引爆了人工智能的相关投资,还有国产替代的信创领域,对于计算机还有电子的投入也会催化一些投资机会。但目前公募基金股票组合超配的方向是电力设备与新能源。这个调整可能有一个过程。另外一个潜在的主线就是央企估值重估。大型央企主要集中在基建、金融、通信等领域,这一部分基金并未明显超配。

此外,公募基金股票组合超配的方向还有医药和食品饮料。由于这两个方向受制于经济复苏的力度,因此,医药和食品饮料再度成为2023年主线的可能性不高。我们整体上判断经济是一个整体温和、有结构亮点的复苏进程,基金的回报可能不会超出指数太多。

另外一点想强调的就是2019年的估值。2023年年初的估值分位数已经比2019年要高8个点左右。所以从指数的幅度来看,2023年上涨幅度可能要比2019年小。

二

历史片段

自然年份对比的弱点是,经济和市场周期有时候并不是完全按照自然年份来起落。除了自然年份的对比,我们还可以寻找历史的片段。

我们认为2022年的4月份到8月份在很多维度上都更接近2023年:

-

经济:出现了复苏,但严格强调执行动态清零政策

-

政策:努力稳增长,但对目标有所淡化,房地产政策停留在需求侧

-

估值:中性偏低

-

海外经济:外需仍强,但美联储加息节奏不断加快,压力较大

-

投资者心理:抱怨情绪非常重,对政策的担忧非常大

-

地缘政治:有很大的不确定性

俄乌局势非常胶着。中美关系经受了佩洛西访台的考验。

首先经济也出现复苏了,2022年6月1号上海解封后经济有一个自然复苏的过程,当时还有常态化核酸检测的概念。

在短暂的时空下,经济运行的轨迹和当下有点相似,政策也是积极的稳增长。

房地产政策还停留在需求侧,还没有出现房地产16条,估值中性偏低,海外经济外需还是很强的,在那个时候不需要担忧出口问题,但美联储的加息节奏是不断加快的,到7月份、8月份连续加息75个bp,投资者心理抱怨情绪非常重。

地缘上,彼时俄乌战争非常焦灼,俄罗斯陷入困境,同时中美关系经受了佩洛西访台的考验。2022年4月份到8月份的市场迎来了一波反弹,指数反弹的幅度有大有小。再回到对比的表来看,22年4月份到8月份从估值分位数来看, 4月26号的底部区域估值分位数是要比2023年年初要高的。2023年1月初是21.15%,2022年4月26号是27.16%。经济周期略微相似,企稳回升。

注:黄色表示比2023年差的条件,绿色表示比2023年好的条件。

但是2022年那一轮反弹的背景仍然是一个比较严格的防疫政策,地缘周期也是高度的不确定。2022年政策周期积极,2023年积极的程度要比2022年要大。因为2023年地产16条出台了,房贷利率也进一步下降,过去的降息依然保持着。而海外2023年是政策收紧的末期。估值分位数2023年初要比2022年4月要低,经济周期企稳回升的基础更扎实。

因此,至少从三个维度,2022年4月份到8月份的反弹不如2023年:一个是估值分位数,一个是经济复苏的基础,还有就是海外政策收紧周期的位置。

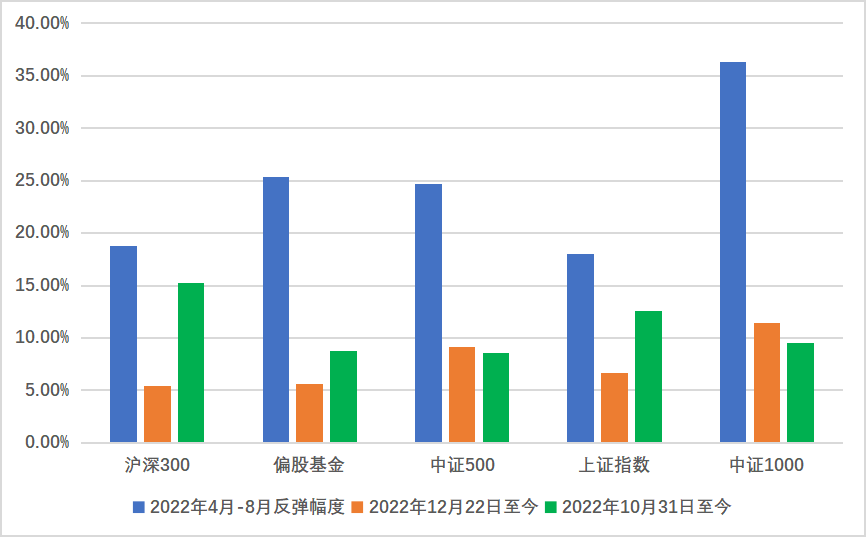

2022年从4月26号到8月份的高点,各类指数反弹的幅度不太相同。

数据截至2023年2月28日。数据来自Wind.

图:几轮行情反弹幅度对比

2023年这一轮反弹它是从去年后半年开始,所以上图选了两个去年的底部,一个是2022年12月22号,一个是2022年10月31号,不管选在哪个点,可以看到市场整体的反弹幅度都不及2022年4月份到8月份的反弹幅度。

既然2023年当前的环境确定性要好于2022年4-8月。我们倾向于认为,2023年这一轮市场的高点大概率有超过2022年4月-8月份高点的可能。

总结一下,2019年从宏观环境上更接近2023年,但是认为2023年大概率很难获得2019年的投资回报,主要原因是2019年的估值位置更低,另外是2019年有比较明显的主线。另外一个可比的是2022年4月份到8月份这一轮行情。二者在很多维度上都是相似的。2023年当前环境确定性要好于2022年4月份到8月份的环境。因此,我们认为,市场的高点尚未出现,后续可能有新高。

基于这一市场判断,投资者可以根据自己风险偏好,选择合适的策略。毕竟一些生息型策略并不需要市场大涨也可能有不错的预期回报。

总结来说,我们认为,2023年是有较大概率突破2022年4-8月的高点,至于后续能否获得更大的空间,依赖于以下变局点是否朝着更积极 方向发展:

1、国内政策的实际执行情况是否更加积极 2、俄乌局势的变化

3、美国通胀的回落速度