CIO letter:如何正确应对“疤痕”效应

全文2271字,阅读约需3分钟

►►►

一、“疤痕效应”是典型的社会现象

在日本,经历了“房地产泡沫”破灭的一代人也有明显的“疤痕特征”。在房地产泡沫期间已经工作了的日本人在经历泡沫破灭后养成了省吃俭用,辛勤工作,储蓄率较高的生活习惯,这和他们承担的高额房贷有关。但长达十年经济低迷也逐渐影响了日本社会,离婚率大幅上升,不婚主义越来越多,生育率也不断下降。期间自杀人数也在增加。越来越多的年轻人选择了“宅文化”。低欲望社会,宅经济等概念的兴起形容了一代人放弃争先拔尖的情况,躺平、啃老的心态越来越明显。

疤痕效应一直以来也是学术研究的重要课题。学术研究表明,“疤痕效应”的影响时间可以很长,影响范围也可以非常广泛。在中国,程令国和张晔(2011)的研究表明,经历了1959-1962年大饥荒的人们有着比其他人群更高的储蓄率。芝加哥大学金融学教授 Cochrane指出,经历过大萧条的投资者对股市的恐惧感可能需要很长一段时间才能修复。1929年股市泡沫破灭之后,标普指数直到20世纪50年代才创出了新高。正是因为大萧条的冲击,格雷厄姆“找烟蒂股”的投资方法也一度非常流行。格雷厄姆在《聪明的投资者》里强调,真正安全的股票投资是价格低于账面价值的股票。他一再强调,投资者不要太在意景气度,更应该关注公司净资产的价值是否超过公司的市值,也就是PB小于1的公司。理论上在这种情况下,公司哪怕破产清算了,投资者也能挣到钱。

由此可见,“疤痕效应”是一个较为普遍的,也具有深远影响的社会现象。

►►►

二、疫情带来的“疤痕效应”

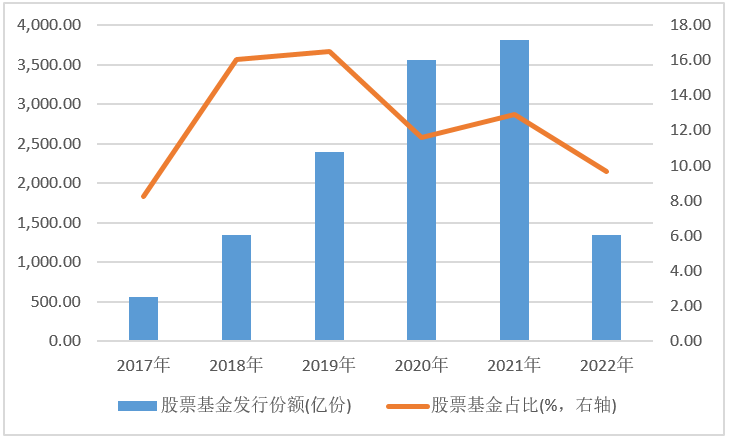

图5 股票基金发行情况

数据来自Wind,统计截止时间为2022年12月23日.

总结下来,我们看到了一些“疤痕”效应的征兆,包括:

(1) 居民预防性储蓄提升

(2) 居民的资产配置更趋于保守

(3) 居民提前还房贷,购房意愿不强

(4) 居民信心较低,风险偏好也比较低

当前居民体现出来的心理和行为和过去大危机后的“疤痕效应”很类似。个人的经济行为趋于保守,更关注风险防控。企业家也日趋谨慎,“预期转弱”。正如华为创始人任正非所说的“让寒气传递给每一个人”。新冠三年影响了企业和家庭资产负债表,人们在投资和消费上可能趋于保守。即便收入缓慢增加,资产负债表仍有可能衰退。原因是,人们倾向于降低杠杆率,希望将更多的资金用于偿还债务和增加储蓄,而不是立即增加投资和消费。这是债务修复的过程。信心的改善,支出的提升需要时间,在这个过程中往往更依赖于政策干预和政府调动经济资源。

►►►

三、如何治愈疤痕效应:陪伴和引导

时间是治愈疤痕的唯一良药。随着时间的推移,疤痕的影响日益消退。但同时也提醒我们,一切改善都需要耐心的等待,并非一蹴而就。

作为投资者而言,除了疫情本身对身心冲击产生的疤痕,股票市场的熊市、理财产品的破净也冲击着投资者对市场的信心和预期。

不论是经济层面的,还是金融层面的,投资者已经用行动表达了自己的偏好:更安全、更稳健、更有确定性,这样的资产有望在家庭资产配置中占据更高的比例。

但与此同时,我们也要认识到,“疤痕”效应在投资上或许也会带来偏误。俗话说,“一朝被蛇咬十年怕井绳”,但井绳毕竟不是蛇。

在聚焦家庭资产配置需求“更安全、更稳健、更确定”的同时,我们也要基于资本市场自身的周期规律,在资本市场处于机会大于风险的阶段时,客观的引导投资者合理配置相关资产。