泰达宏利王鹏:2023年投资策略的变与不变

全文4166字,阅读约需5分钟

2022年,泰达宏利基金投资部总经理/基金经理王鹏在面对几次市场波动时,以其强大的换股胜率和在高回撤后的快速修复能力,向大家证明了自己是一位勤于思考、敢于求变、不断优化自我方法论、擅于捕捉多赛道机会的优秀基金经理。

2023年,他的投资策略又将如何更新迭代?在近日的嘉实财富万里行路演活动中,王鹏展现出对未来的强大信心。他认为,市场上的悲观情绪正在逐步修复,大多数行业的未来发展走势不会因短期突发事件而发生转移。王鹏的投资方法论是:不追逐短期市场热点,也不过分注重企业长期可实现的价值,重点关注企业未来2-3年盈利增长的中枢位置,相信盈利实现高增长的企业,大概率能为投资者带来超额收益。

(一) 今年的同与不同

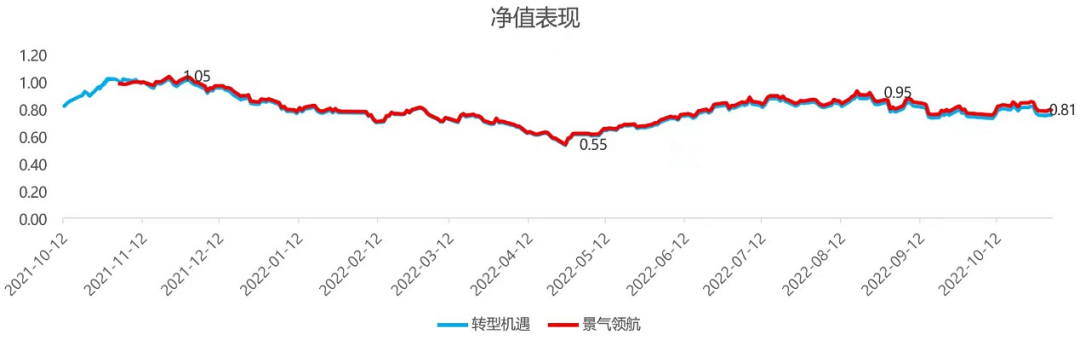

王鹏以“泰达宏利转型机遇股票”和“泰达宏利景气领航两年持有期混合”两只基金为例,回顾了他在过去一年的投资表现:

2021年10月13日至2021年10月29日, “泰达宏利转型机遇股票”净值涨幅超过20%,此轮上涨源于市场对风电板块存在的“认知差”,王鹏敏锐地把握住了该板块的机会;

2021年11月3日至2021年11月22日,风电板块的“认知差”行情进入尾声,随后整个新能源大板块开始发生调整;

2022年1月1日至2022年2月11日,随着重仓的企业纷纷进入业绩真空期,王鹏也迎来了自己的方法弱势阶段,尽管净值出现大幅下跌,但相较去年同一时段甚至下跌幅度更小,大体符合预期;

2022年2月12日至2022年2月28日,随着上市公司纷纷发布一季度业绩报告,王鹏的方法论开始发挥作用,两只基金净值纷纷出现上涨,市场逻辑维持正常;

2022年3月1日至2022年4月26日,突发地缘政治事件叠加超出预期的上海疫情,成为影响市场的两只“黑天鹅”。该阶段两只基金净值均出现超过30%的下跌,超出王鹏的意料。疫情蔓延导致部分企业的生产和物流陷入停滞,也因此影响到企业盈利的增长,对于以“力争业绩超预期”为方法论的王鹏来说,这是较为难受的一段时间;

2022年4月27日至2022年8月18日,随着疫情的逐步好转和企业生产经营的恢复,前期跌幅较大的板块实现强劲反弹。7月,王鹏开启行业轮动:减仓新能源车,同时加仓风电和储能。受益于7、8月欧洲储能板块领涨市场,两只基金也为投资者带来一轮较为明显的超额阿尔法收益;

2022年8月19日至今,重大会议为市场带来“从长板到短板”的风格切换。在往年的这一阶段,市场逻辑是从各大上市公司所发布的季度报告中,找到那些在三季度依旧实现盈利高速增长的高质量行业和企业,重大会议的召开将“安全”和“补短板”等议题提升到前所未有的高度,因此整个市场的关注点也从长板行业(高端制造业等中国具有一定优势的行业)转为短板行业(半导体、信创、军工等中国现阶段暂时不具有优势的行业)。

(二) 在什么情况下,容易跑输?

我们始终相信王鹏是一位优秀的基金经理,但投资者该如何从他管理的基金获得回报?答案就是——用其长而避其短。在什么情况下他容易跑输?王鹏对自己有着清楚的认知:

1.因为王鹏的方法论比较强调中观行业比较,因此在宏观变量的大年容易受到挑战。

2.具体到时间节点上,王鹏在市场忽视业绩增长的两个阶段容易跑输:

1)风险偏好极高的阶段,通常也是市场青睐讲故事的阶段,一般集中在一季报发布前,这时,王鹏会通过分散持仓来尽量抵御风险;

2)风险偏好极低的阶段,通常也是市场强调避险的阶段,低估值、人少的大金融、地产、煤炭等板块一般在该阶段容易跑赢,比如2022年的Q1。最近一段时间安全相关板块的上涨也符合这一逻辑,因为契合于国家产业政策和发展规划,所以无论业绩增长与否,市场都会将其视为最新的避险类资产。

但王鹏也强调,以上两种情况都属于市场的极致演绎,历史经验告诉我们:市场风险偏好停留在极端状态的时间往往是比较短的,在绝大多数情况下,他相信其所坚持的“业绩超预期”方法论都是有效的,这也是他对未来基金行情充满信心的最主要原因。

(三) 2023年对行业的判断

王鹏认为,重大会议之后,市场主线逐渐走向清晰,未来他会着重把握一条明线和一条暗线:

明线:锻长板+补短板。从配置组合的角度,长板和短板搭配,可以在风险偏好上形成对冲,储能和海风是长板行业,军工、医药和信创是短板行业。

暗线:相信随着疫情的逐步好转,以往受到疫情影响更多的行业,可能会产生一波脉冲式行情。

王鹏看好的行业:

1.储能板块

王鹏认为,储能是决定整个新能源领域发展的最重要因素之一,如果你看好新能源,看好光伏,那么你应该看好储能,它或将是整个新能源领域内增速最快的子板块。具体而言,储能又分为:

1)欧洲储能

近半年以来,欧洲储能行业实现了爆发式增长,股价和盈利能力都处在比较高的位置。王鹏预测欧洲储能行业的景气度会一直维持在高位,因为在能源安全问题突出的时候,居民的调峰调频需求会有所增加。短期的天然气价格和电价的变化,不足以影响这一行业的景气度。而且一旦进入冬季,当居民开始取暖以后,电价和天然气价格可能还会重新上涨,欧洲储能行业大概率还有机会。

2)美国储能

IRA和ITC法案有望促进美国储能市场实现高增长。而且拉长时间来看,美国的电网系统相对其他国家而言较为陈旧,因此具备一定更新换代需求,一些储能相关公司业绩超预期的概率较高。

3)国内大型储能

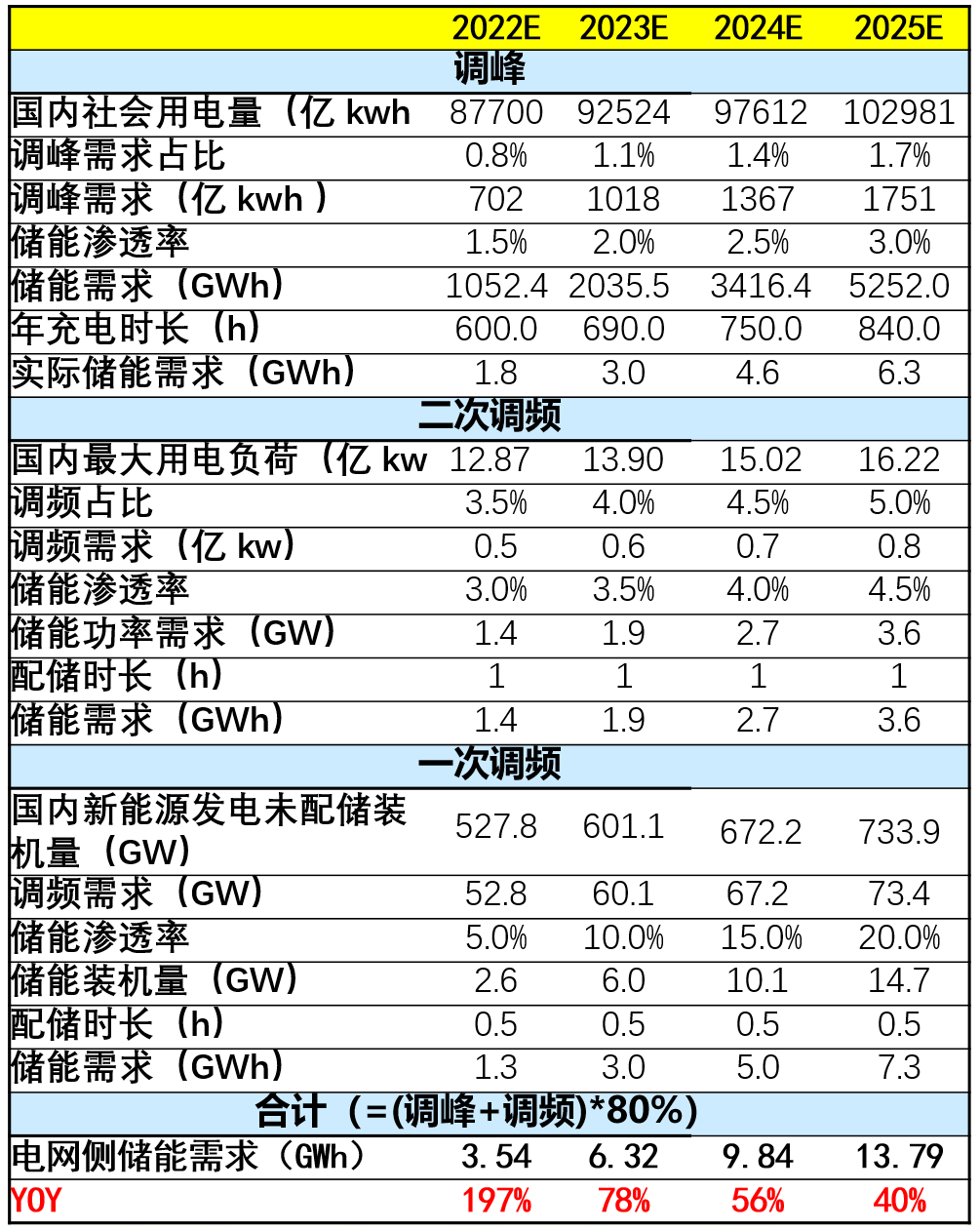

在王鹏看来,制约新能源发展的瓶颈是消纳,而火电灵活性改造、抽水蓄能、电化学储能或是出路。独立第三方储能是改变目前储能强配应付差事局面的一种最重要的商业模式。根据天风证券的预计(见下图),中国电网测储能需求或在2022年实现197%的增长,2023年实现78%的增长,2024年实现56%的增长,2025年实现40%的增长。因此,国内大型储能市场是一个高速增长的市场,也是商业模式逐渐清晰、慢慢打通的一个市场。

数据来源:天风证券

事实上,今年以来国内已经开始涌现出一批独立的第三方大型储能企业,并逐步形成可盈利的商业模式。王鹏判断,明年或将成为中国的“储能元年”,中国储能企业或迎来爆发式增长。当一个行业未来可能有几倍增长的预期,同时又显现出了稀缺性时,大概率就有投资机会。

2.海上风电板块

如上文所说,制约新能源发展的瓶颈是消纳,但跟其他新能源行业比起来,海上风电是消纳瓶颈最小的一种新能源,因为它大多靠近于东、南沿海用电大省建设,且产地和销地一致,基本无消纳、输送等问题。此外,海上风电还是新基建增长的一大利器,因为动辄都是上百亿元的大项目,既能有效带动地方GDP增长,又能解决大规模的就业问题。随着风机大型化带来经济性提升,进入平价时代,海上风能项目的收益率也在越来越好,2022至2024年国内海上风电招标/装机数量预计分别达到15GW/5GW、20GW/10GW、25GW/15GW。同时,从海外各国海风规划及截止2021年的累计装机情况,未来海风出口需求空间同样巨大。

由于市场目前仍然对风电产业抱有一定偏见,因此海上风电相关标的估值较低,但王鹏认为该板块业绩超预期的概率较高,甚至有可能是明年创造最多超额收益的一个细分市场之一。

3.信创板块

王鹏看好信创板块,因为它具有双重属性:

一是出于安全发展需求的提升,信创板块类似于避险类资产,具备防御属性;

二是由于该板块的发展基数较低,而且存在巨大的国产替代空间,所以也同时具备进攻属性。

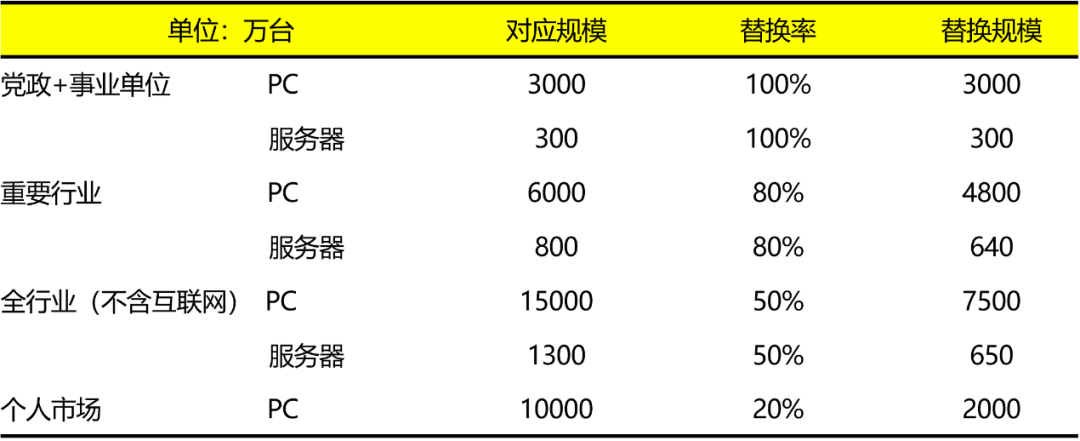

假使党政机关+事业单位、重要行业(如能源、金融、电信等行业)、全行业(不含互联网)及个人市场都要分批次完成国产信创产品的替换,则产生的产品需求规模是巨大的(见下图)。

数据来源:泰达宏利基金管理有限公司

4.军工板块

王鹏将军工板块视为新时代的避险资产。在其看来,军工板块契合于国家安全发展的需要,且具有较强的计划性,独立于经济发展周期,预计将会在未来数年维持较高的行业增长率,大概率既不会太低于预期,也不会太高于预期。

具体来说,他看好其中的三条主线:

1)导弹产业链:导弹型号在放量,同时持续性的战储演训需求也支持该产业链维持较高增长;

2)军工信息化:近几年来,军工信息化已成为军队建设的重心,也是未来国产替代的主要领域;

3)航空发动机产业链:预计新型号+高维修替换的需求将为板块中远期提供业绩增量空间。

5.医药板块

王鹏对医药板块的判断是预计会发生底部反转。医药板块内除了部分子板块以外,绝大部分已经持续下跌了三年,风险偏好和估值大多处于低位。但随着“千亿财政贴息贷款拉动医疗设备更新”等政策加速进口替代,以及集采政策预期的改善,医药板块的利空因素正在缓缓发生边际变化。与此同时,疫后问诊需求的提升也将拉动药物的生产和销售,中药、医疗设备、传统制药、医疗/消费服务和创新药等板块或将迎来一轮反弹机会。至于很多投资者感兴趣的CXO板块,王鹏认为前期CXO产能扩容较多,而目前市场对该药物的需求量正在下降,CXO行业可能会整体面临价格战所带来的毛利率压力,因此未来几年可能会相对沉寂。

当市场将其定义为“新能源赛道高手”的时候,王鹏用实际行动证明了自己身上没有标签,如果有,那就是犀利的把握机会和进攻。在“制造为王,安全至上”的大背景下,王鹏的持仓也高度契合当下市场趋势,未来走势如何?让我们拭目以待。

特别提示:以上内容仅代表讲述者个人观点,不代表本公司立场。列举行业仅为当前看好的行业,不代表基金的实际投资范围,具体以基金的实际情况为准。