财富嘉油站 | 美联储鹰派发酵,投资者如何接招?

全文2708字,阅读约需4分钟

美国股市在上周五重挫后周一再次收低,同时2年期美债收益率则一度刷新了15年(2007年7月以来)高位,这一切显然与美联储主席鲍威尔上周在杰克逊霍尔全球央行峰会上的讲话具有密切关系。鲍威尔到底说了什么?该如何解读?投资者又该如何接招?嘉实财富全球资产配置总监王智强博士分析如下:

鲍威尔在全球央行峰会“放鹰”

首先,我们看一下鲍威尔到底在杰克逊霍尔全球央行峰会上说了什么。本次峰会上,鲍威尔的发言可谓言简意赅,其仅用了10分钟的时间,向市场传递了诸多的信息。他认为,美联储应吸取三大教训:

一是央行应该承担起稳定通胀、稳定物价的责任。鲍威尔提到,美联储工作的重中之重就是实现“把通货膨胀率降至2%左右”的目标。他还表示,稳定物价是美联储的职责所在,也是美国经济的基石,如果物价无法稳定,经济发展就难以惠及社会大众,高通胀的负担将最沉重地砸在那些最无力承受的人身上。

二是公众对于通胀的预期在一定时间内可能对通胀路径的演进发挥重要作用——即市场对于通胀的预期本身会加深通胀。当通胀水平越高,人们就越会预期通胀会保持在高位,所以管理好公众对于通胀的预期也很重要。

三是一定要坚持加息,直至大功告成。鲍威尔提到,稳定物价无疑需要时间,也需要运用强有力的工具,如想降低通胀水平,可能需要付出一些痛苦的代价,比如经济增长率在一段时间内低于预期,以及劳动力市场也很可能会持续走软………虽然代价有些“不幸”,但如若物价不恢复稳定,可能会招致更大的痛苦。鲍威尔表示,7月美国通胀数据的下降令人欣慰,但仅仅一个月的改善远远低于使美联储确信通胀正在下降所需的水平,也就是说:一个月的通胀下降对美联储来说并不够,即使利率达到了中性利率的水平,美联储也可能不会罢手或暂停。

如何解读?

概括来说,我们认为有几点值得投资者关注:

一、美联储对降低通胀怀有巨大决心

美联储对降低通胀怀有巨大决心——仅仅7月通胀下降是不够的,要看到持续的下降证据才行!综合分析,美联储对当前通胀水平的回落感到还不够主要有两个原因:

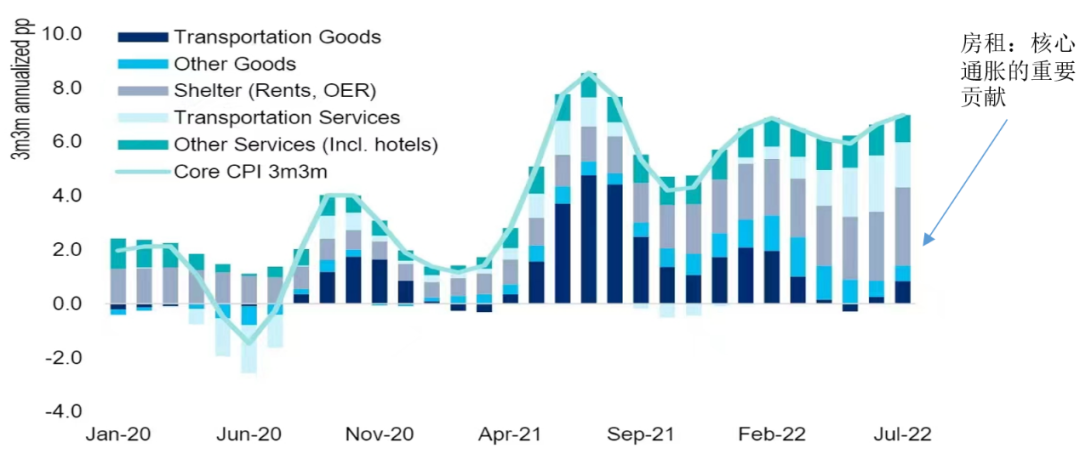

1、7月通胀水平的下降,主要由汽油价格下行所推动,美联储对后续的持续性存疑。7月美国汽油价格同比跌幅超过20%,这是美国通胀水平在7月下降的一个重要原因。如下图所示,剔除能源和食品以外,决定核心通胀水平的很多核心因素还较为顽固。

数据来源:东方汇理,嘉实财富

2、作为核心通胀的重要贡献项之一,房租价格上行的压力依然较大。随着经济的持续走弱、就业率的下降和失业率的增高,房租的价格最终也大概率是会下降的,但在短期内,房租价格的下行时间可能比较延后,一般滞后于房价的下降,在短期内,甚至可能因替代效应的原因而导致房租价格的进一步攀升。

以上这些也说明:通胀的“惰性”依然强大,核心通胀因素依然顽固,下降速度可能不能令人满意。我们相信通胀会回落,但是回落的速度可能不会特别快,而这也让联储需要更长的时间去观察和做决策。

二、美联储短期不会放弃加息鹰派立场

美联储短期不会放弃加息鹰派立场,要管理好通胀预期,不会“前功尽弃”。在鲍威尔本次讲话之前,市场一度认为美联储会从明年的二季度开始就要降息。在本次讲话之后,该预期就显得过于乐观了。目前我们认为,美联储或将开始转向降息周期的时点推迟至明年四季度。鲍威尔本次演讲多次提到了上世纪80年代的联储主席沃尔克,而沃尔克的著作的名字“Keeping at it”(坚持到底),已经显示出其对于货币政策不要前功尽弃的观点。

三、短期政策利率要显著高于中性利率

中性利率是2.5%,但短期政策利率要显著高于这一数值。为了治理通胀,美联储需要在一定时间内让利率超过中性利率的水平。但好的一点是:即使在鲍威尔的鹰派讲话之后,市场预期的本次加息的终点利率值也仅有微小幅度的调整——根据利率期货合约的报价,7月初市场认为美联储本轮加息的高点将在今年年底前达到,加息终点利率值大概3.4%左右;而在上周五鲍威尔发表态度强硬的讲话后,市场认为只有在明年一季度末美联储才会停止加息,届时联邦基金利率的水平或在3.7%-3.8%之间。

数据来源:市川新田三丁目

这说明:大家对于利率能升多高的预期变化不大,变化的只是利率升到最高点所持续的时间,跟过去相比要长了一些。换句话说,过去市场预期到明年一季度加息可能就要结束,但现在看有可能会拖延到二季度;过去市场预期可能从明年二季度开始就要降息,但现在可能延迟到四季度再降息。

投资者如何接招?

虽然鲍威尔在杰克逊霍尔全球央行峰会年会上“放鹰”,但是我们仍然认为,对于资本市场来说,从现在开始到年底这不到半年的时间周期内,不论投资者想要长期布局美股还是美债,都到了一个比较好的时点。

当然,相对确定性更高一点的机会,其实是在美债身上,因为现在长端美国国债的利率到达了接近顶部的位置,未来或很难再出现大幅的攀升。

此外,我们继续提示海外实物资产的相关投资机会。实物资产(通常指房地产、资源类大宗商品、田地、林地、基础设施建设等资产)作为另类资产的一种,受到机构投资者和专业投资者的广泛青睐。著名的机构投资者挪威主权财富基金在传统的股债资产外,还配置了私募房地产,以及基础设施建设资产。业绩长期笑傲同侪的耶鲁捐赠基金,其配置中也涵盖了包括房地产、矿产资源和林地的实物资产类别。此外据媒体报道,美国微软公司创始人比尔·盖茨已获得美国北达科他州司法部门批准,可以购买当地约850公顷农田。此前,他旗下的红河信托基金以1350万美元的价格购买了位于北达科他州东北部的大片农田。站在全球资产配置的角度,海外实物资产是投资者应当考虑的一个选项。