无资产则无信托——厘清家族信托资产来源的必要性

近期台海局势牵动人心,疫情一波三折迷雾重重,考虑到大环境的不确定性对企业经营的影响,不少企业家计划设立家族信托,提前将家庭财富做好隔离安排,避免企业经营风险拖累个人财富受损。例如:不少民营企业家与商业伙伴签订联保联贷协议,并承担个人无限连带责任。这时,企业家仅管理好自身业务还不够,可能祸从天降,被其他人的不善经营牵连,成为被失信风险“传染”的受害者。

随着创设家族信托的需求日益旺盛,客户对于家族信托的认识也在不断加深。与投资金融理财产品不同,客户投资金融理财产品时,这些产品还是在个人的名下,只是换了一种形式,即从银行存款形式转换成了基金、股票、保单的形式。而在设立家族信托的时候,实质上是将财产从个人名下转让给了家族信托,家族信托成立后,都是由家族信托持有相关财产,也因此才可能实现家族信托财产独立于委托人个人财产。所以在个人财产转入家族信托的环节,法律法规要求金融机构应严格审查其财产来源。

设立信托,必须有确定的信托财产,并且该信托财产必须是委托人合法所有的财产。

因此金融机构在收到客户设立家族信托的申请时,会要求客户对纳入家族信托的财产有合理的资产来源说明以及相应的证明材料。

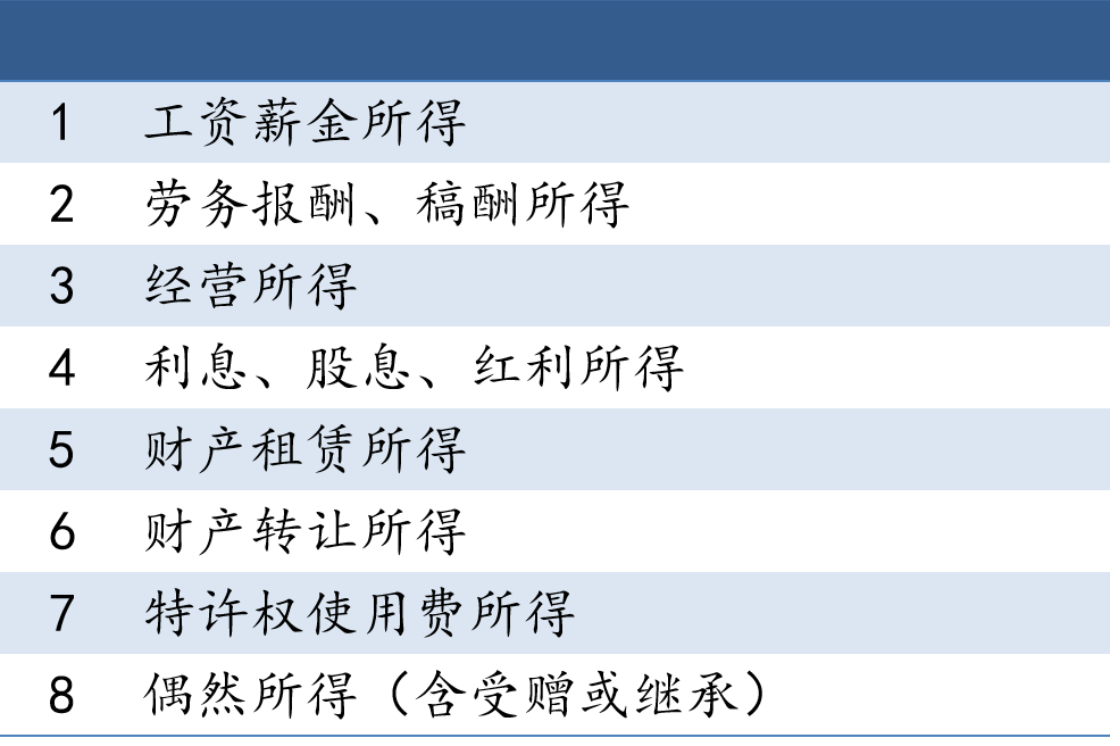

常见的信托财产来源有8类:

例如:

-

企业主设立家族信托的资金来源,较为常见的是作为公司高管的工资薪金所得、作为合伙人的经营所得、作为股东的分红所得、或者出让原始股权的财产转让所得。

-

职业投资人设立家族信托的资金来源,可能是利息、股息、红利所得、或股票买卖的财产转让所得;

-

有多套房产的客户设立家族信托的资金来源,可能会是不动产的买卖即财产转让所得,或者房租所得(财产租赁所得);

-

年轻的客户设立家族信托的资产来源,可能是受赠或者继承所得。

在实操环节中,每一个客户的家庭财富都是经年累月、多种来源的积累,具体情况各有不同,厘清信托财产来源变得尤为重要,也体现出家族信托其实是一个比较定制化的服务。有时候客户可能对此不满,甚至认为这种做法或许会暴露个人隐私,但是若纳入家族信托的资金来源不明,家族信托的隔离功能便无法得到法律保护。

信托财产是家族信托有效设立的构成要件之一,有效设立家族信托,委托人必须提供符合法律规定的财产。

根据《中华人民共和国信托法》第十一条,有下列情形之一的,信托无效:

(一)信托目的违反法律、行政法规或者损害社会公共利益;

(二)信托财产不能确定;

(三)委托人以非法财产或者本法规定不得设立信托的财产设立信托;

(四)专以诉讼或者讨债为目的设立信托;

(五)受益人或者受益人范围不能确定;

(六)法律、行政法规规定的其他情形。

目前国内家族信托被冻结的第一案,原告正是以信托资产属于不当利得为由起诉并申请了财产保全,冻结了信托项下的资金和收益。此案之后,国内金融机构都加强了对家族信托资产来源的审核。离岸家族信托由于发展时间更长,配套法律规定更齐备,对信托资产来源的审核相对更加严格,需要提供经审计后的公司财务报告、银行流水等第三方客观证明材料。

“国内家族信托被冻结的第一案”

基本案情

杨某(女)与胡某为合法夫妻,后胡某与张某育有一名非婚生子小张,2016年1月胡某以张某作为委托人为其与张某的非婚生子小张在某信托公司设立了家族信托。之后杨某以不当得利为由起诉张某,并向法院申请财产保全,法院遂查封、冻结了张某名下的财产及以其为委托人设立的家族信托的资金和收益。被申请人张某及案外人小张申请解除保全措施,向法院提起执行异议。

厘清信托资产来源,需要对过往财富积累历史进行梳理、对家庭及企业现有的资产负债情况进行盘点,以及对未来或有风险进行预判,是一项系统而周密的工程。建议存在家族信托需求的客户聘请专业机构尽早规划,在阳光灿烂之时修葺屋顶,方能在风雨来临之际坐看风云。