存款搬家的顺序

全文2181字,阅读约需5分钟

嘉实财富首席宏观分析师 谭华清博士

存款搬家近期大家讨论的比较多。股民朋友都在盯着“存款”啥时候能搬到股市里,似乎有一种“你快来呀,我们在这里等你”的暗示。

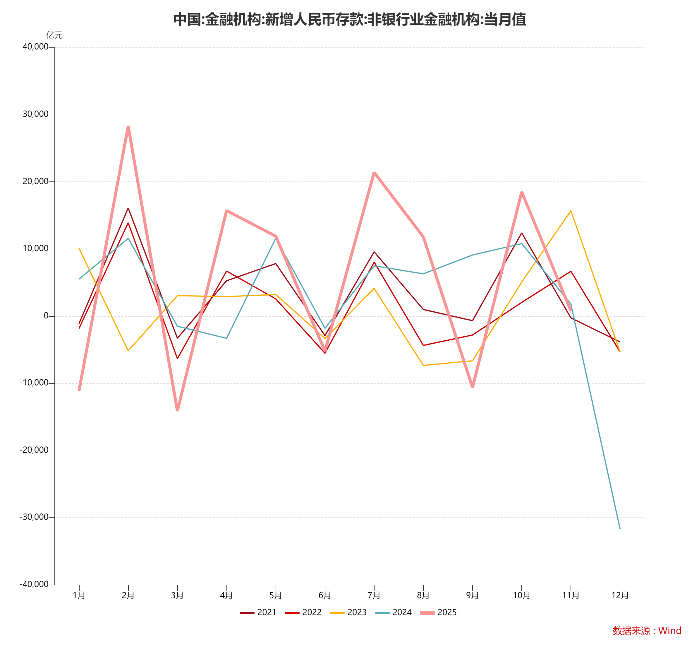

嘉实财富2025年8月有过专门的讨论,当时我们的结论是,观察存款搬家的核心指标是“非银机构新增存款”。

图:可通过观察非银机构新增存款来观察存款搬家

我们再度回眸这个指标,存款搬家的确发生了。再看2019-2020年的搬家的历史,这一指标同样显示出增长态势。

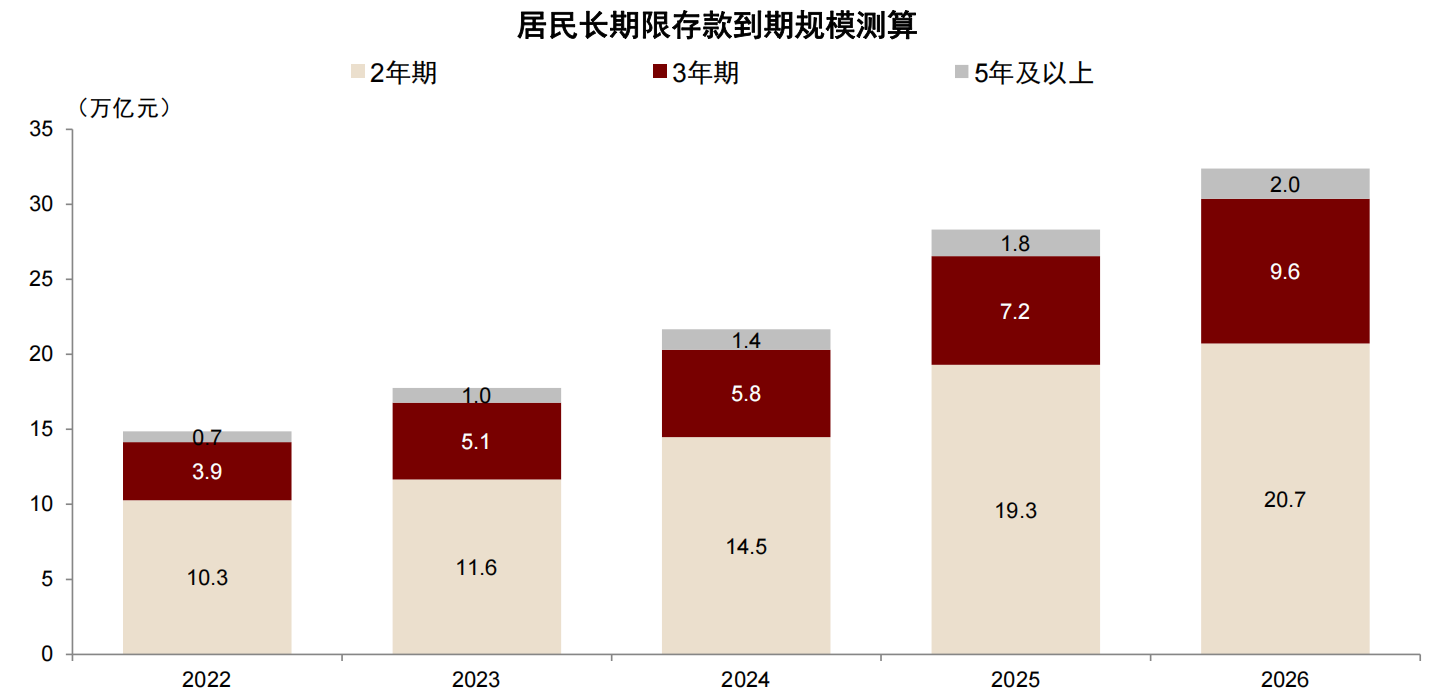

但从量级角度来看,2025年的存款搬家的力度依然比较温和,类似于2019年。结合中金公司测算数据,2026年长期存款到期规模32万亿,较2025年多4万亿,到期资金续作利率可能下降0.7-1.8个百分点。2025年10月末商业银行存款利率显示,三个月、一年期最高年化利率1.5%,三年期1.69%,五年期1.7%,与货币基金1.5%-1.8%的收益水平接近,部分投资者可能选择续存,无炒股经验的投资者也不会大量转出存款,因此无法确定具体流入股市的规模,但可通过历史规律预判资金流向趋势。

图:居民长期限存款到期规模测算 图片来源:中金公司。

但需注意,当前存款搬家也有一些制约因素,一方面受制于这一部分资金的风险偏好,另一方面经济下行背景下家庭资产负债状况有待改善。

存款搬家的量级很重要,但更重要的是存款搬家的顺序和节奏。对于总量我们无能为力,但是对于顺序和节奏,我们却可以有所作为。

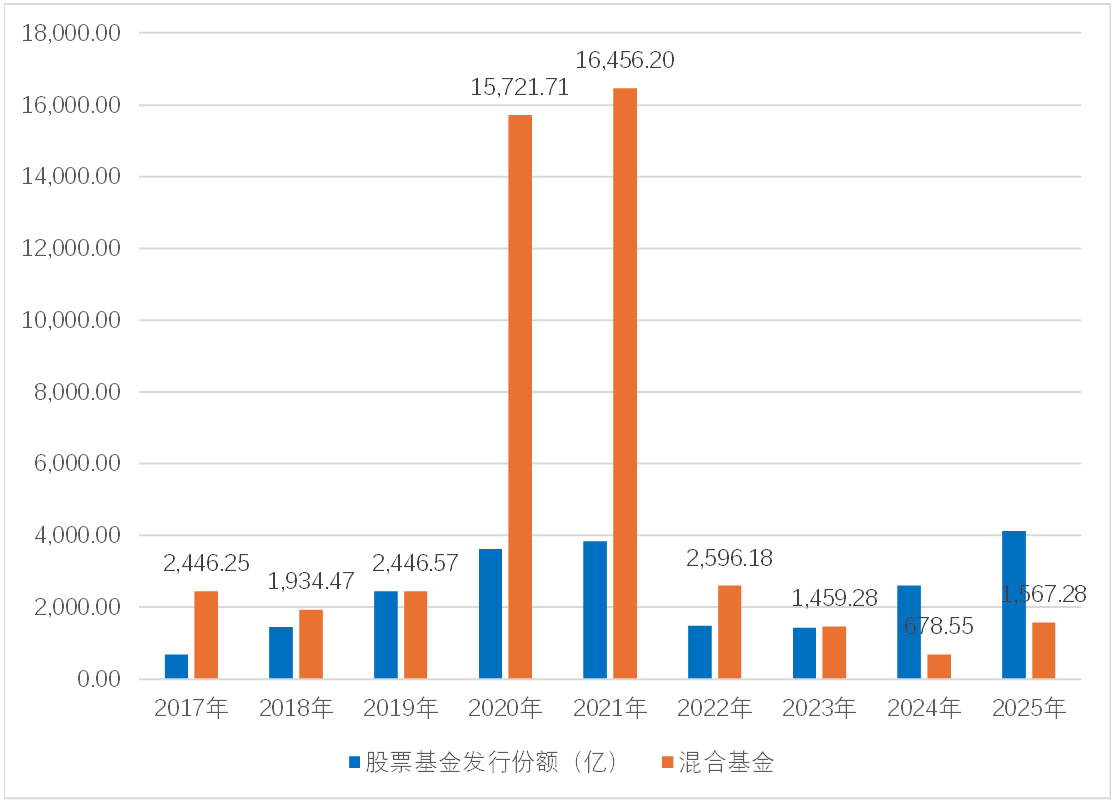

首先,存款搬家具有非线性特征。初期存款搬家的规模比较温和,积累到一定阶段后将出现量变到质变的暴增。以2018-2021年公募基金发行数据为例,2018年混合基金发行1934亿份,2019年增至2446亿份,增长20%以上。这个数据在2020年则激增至1.5万亿,接近翻8倍。2025年存款搬家特征不明显。

来源:嘉实财富研究与投资者回报中心 图:股票基金、偏股混合基金发行份额变化显示“非线性”现象

2019-2021年是我国第一次大规模存款搬家,当时房地产、非标资产尚未明显走弱,仍出现大量存款向公募基金转移;当前非标资产与房地产已呈下行态势,利率处于低位,虽经济环境、居民资产负债表及预期不及彼时,但存款搬家的潜在空间依然存在。我们也要防范,2026年可能出现非线性存款搬家现象。

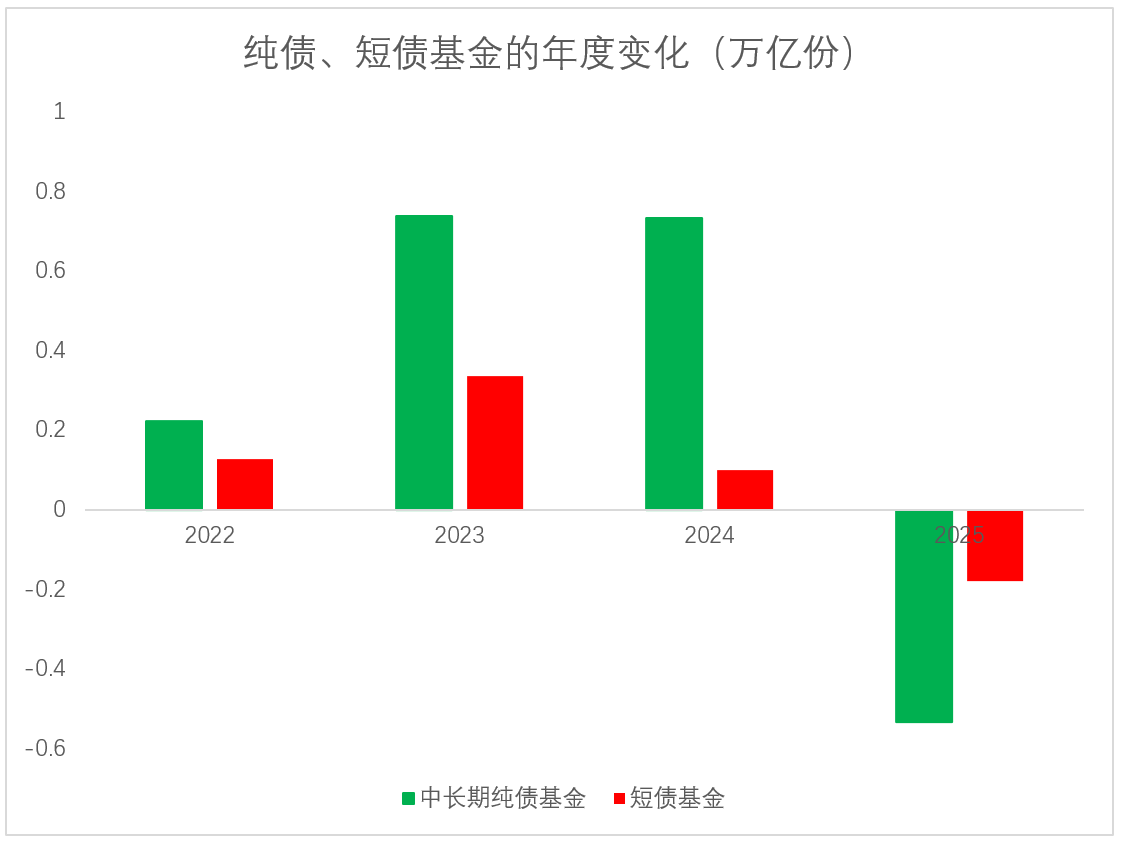

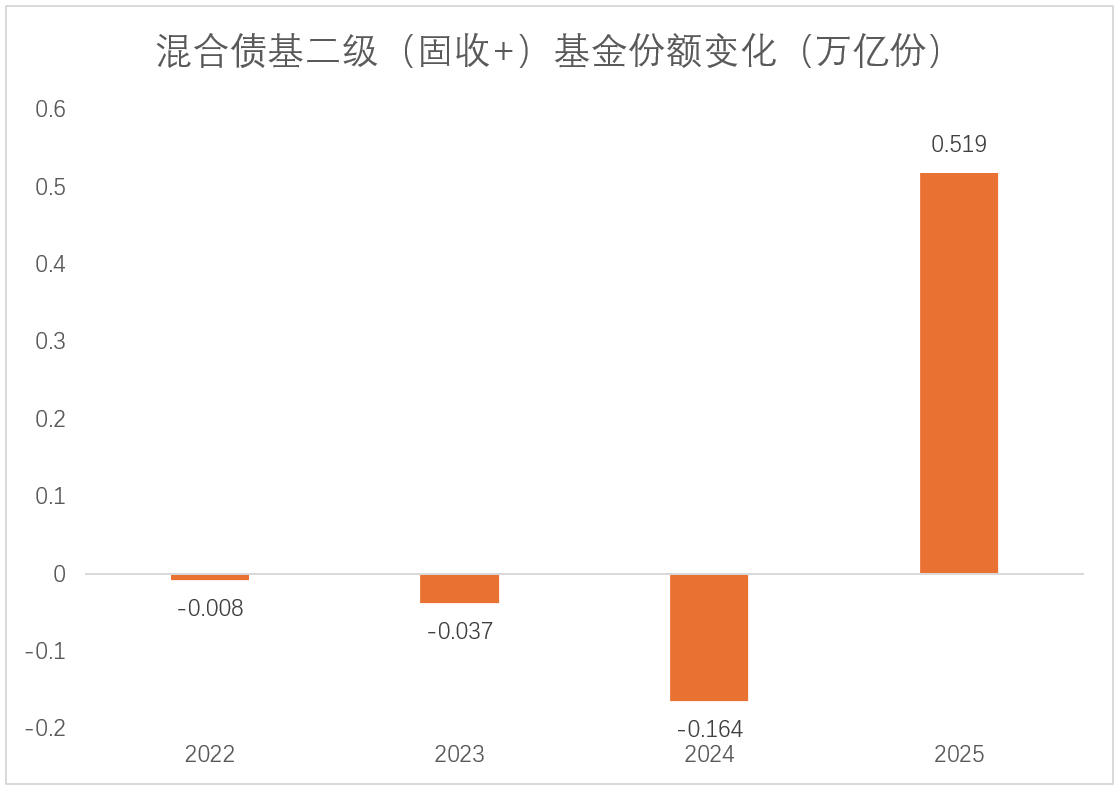

其次,存款搬家是有顺序的。参考2025年的财富市场的变化,我们能够窥探一二。2022-2024年债券市场经历三年牛市,纯债基金、短债基金份额持续增长,但2025年二者均遭遇大量赎回,资金转向固收+基金(连续三年份额下降后显著上升),同时指数基金份额连续五年增长。指数基金份额的变化容易受机构行为的干扰,偏股主动基金则和投资者情绪更为贴切。偏股基金份额在2023-2025年连续三年下降,但2025年赎回力度已在衰减,10月后份额开始缓慢回升了。2026年1月,据说某AI应用基金单日流入100亿。消息有待考证,但足以说明投资者对主动基金的“疤痕效应”正在修复。

图:纯债基金、短债基金份额的年度变化 来源:Wind。

图:固收+基金份额大幅提升 来源:Wind。

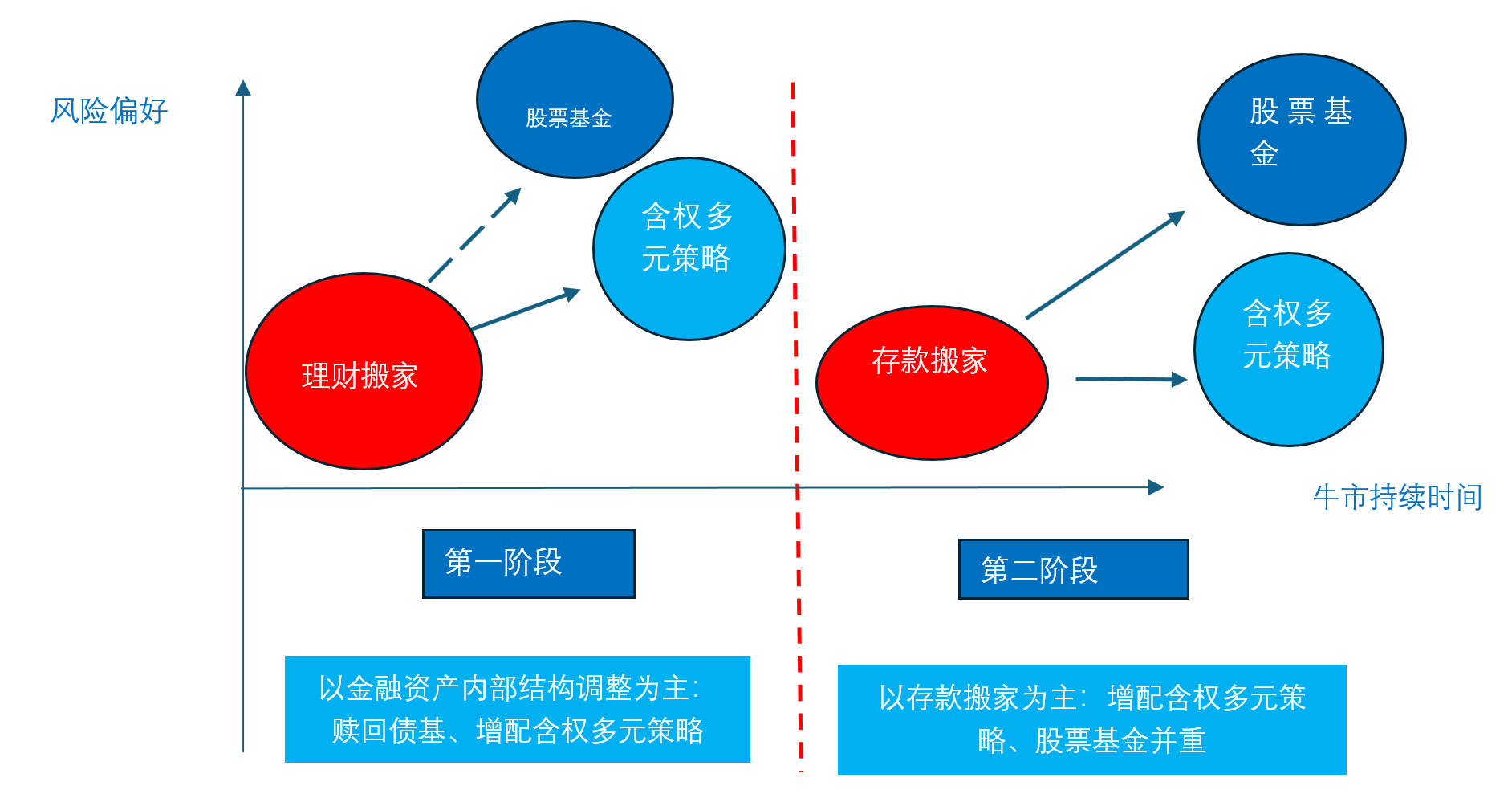

结合2019-2021,以及2025年我们对理财市场的观察,我们对居民存款搬家做一定的提炼。

基于投资者风险偏好逐步提升的过程,存款搬家的顺序大致如此:

1. 第一阶段:理财搬家(对应牛市早中期)。核心特征是不动用存款,仅调整金融资产内部结构,投资者以“试一试”心态为主,存在犹豫和观望情绪。具体表现为赎回债券基金,增配固收加基金、含权类多元策略基金(比如全天候策略),2025年此类策略在财富管理市场已大放异彩。主动类基金赎回力度下降,年底出现回升迹象。

2. 第二阶段:存款搬家(对应牛市中后期)。核心特征是投资者“害怕错过牛市”的情绪占据主导,风险偏好显著提升,开始动用银行存款直接参与股票基金或股票投资。该阶段非存款类金融资产总量明显提升,固收加基金与股票基金份额同步增加,资金流入呈非线性加速,2020-2021年即出现此类特征,当时偏股基金份额实现八倍增长。

图 居民存款搬家的顺序和节奏 图片来源:嘉实财富研究与投资者回报中心。

基于此,对于2026年的存款搬家的前景,我们也有方向性的预判。关于2026年牛市,当前市场已形成共识,不再讨论是否为牛市,而是聚焦“如何在牛市中赚钱”,这与2025年市场的犹豫、纠结形成鲜明对比。我一直说,要防范2026年出现“共识牛”。“共识牛”环境下,资产价格短期内快速上涨,容易出现暴涨行情。但监管层明确希望引导市场走向“慢牛长牛”,由此形成“投资者急于入场、政府引导理性”的矛盾。

结合2026年“共识牛”特征,存款搬家现象将更加显性化:债券基金、短债基金赎回规模可能增加,含权类多元策略基金及股票基金的配置需求将显著上升,其中股票基金需求较2025年更为旺盛。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。