投资者是如何提升风险偏好的—基于公募基金份额变化的分析

在慢牛持续了一年有余的过程中,从公募基金的内部结构的变化来看,客户需求发生了一些显著变化。

一、居民存款有搬家迹象,但尚未形成浪潮

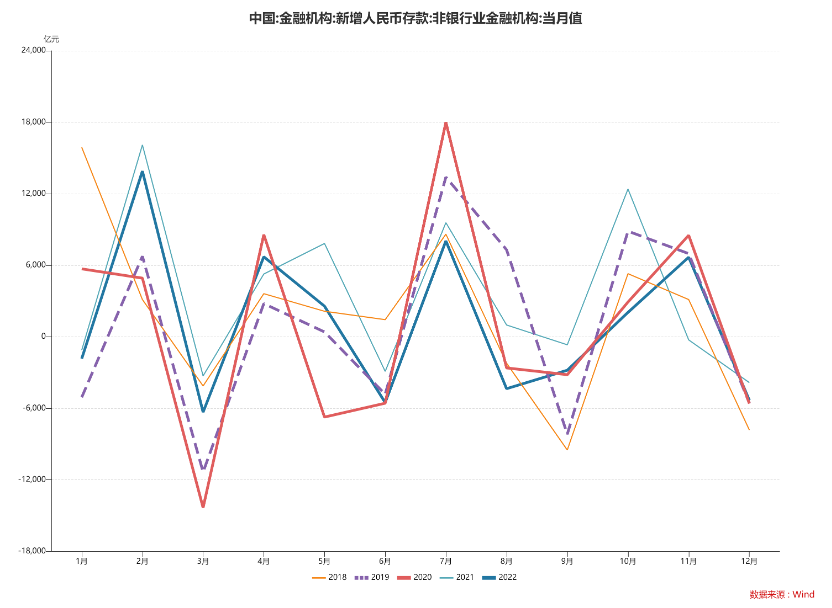

图1 过去一年,居民存款搬家有迹可循但未成势

观察居民存款搬家最好的数据是非银机构存款。可以看出,2025年新增非银机构存款数据,总体上是要比过去几年的数据都要好。部分月份也有明显回落,比如9月、10月。从数据上已经能够观察到居民存款搬家的信号了,但尚未形成浪潮。

二、2025年公募基金的内部结构调整显著

尽管存款搬家尚未形成浪潮,从公募基金份额的变化视角,居民金融资产配置的内部结构调整却已经悄然发生。这种调整在2025年主要体现为以下几个特征:

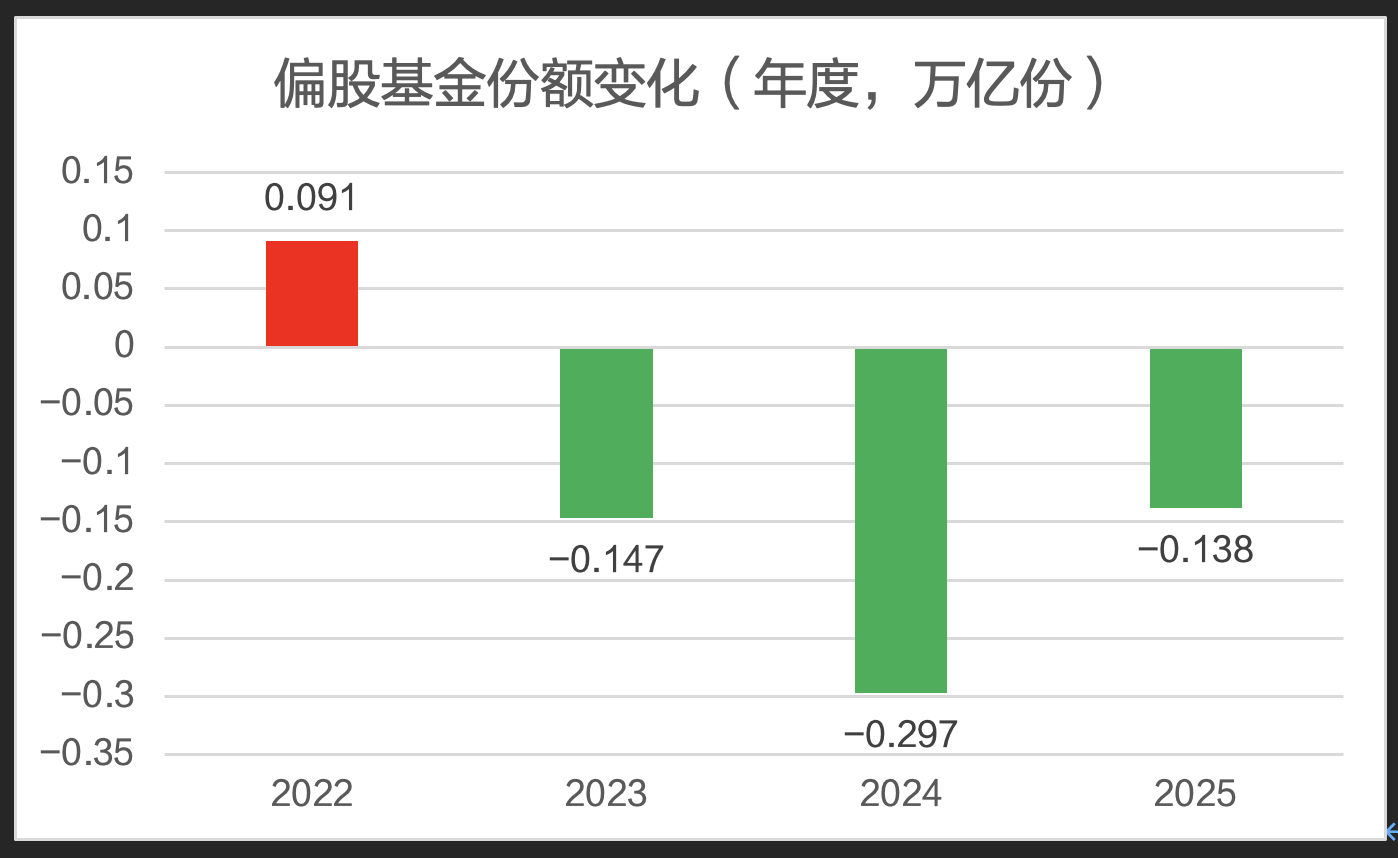

1.主动管理的股票基金的份额(以偏股基金为例)下降

主动管理的股票基金的份额的下降是从2023年就开始了。一直延续到2025年。

图2 偏股基金份额在2025年依然是下降的

来源:Wind,嘉实财富研究与投资者回报中心。

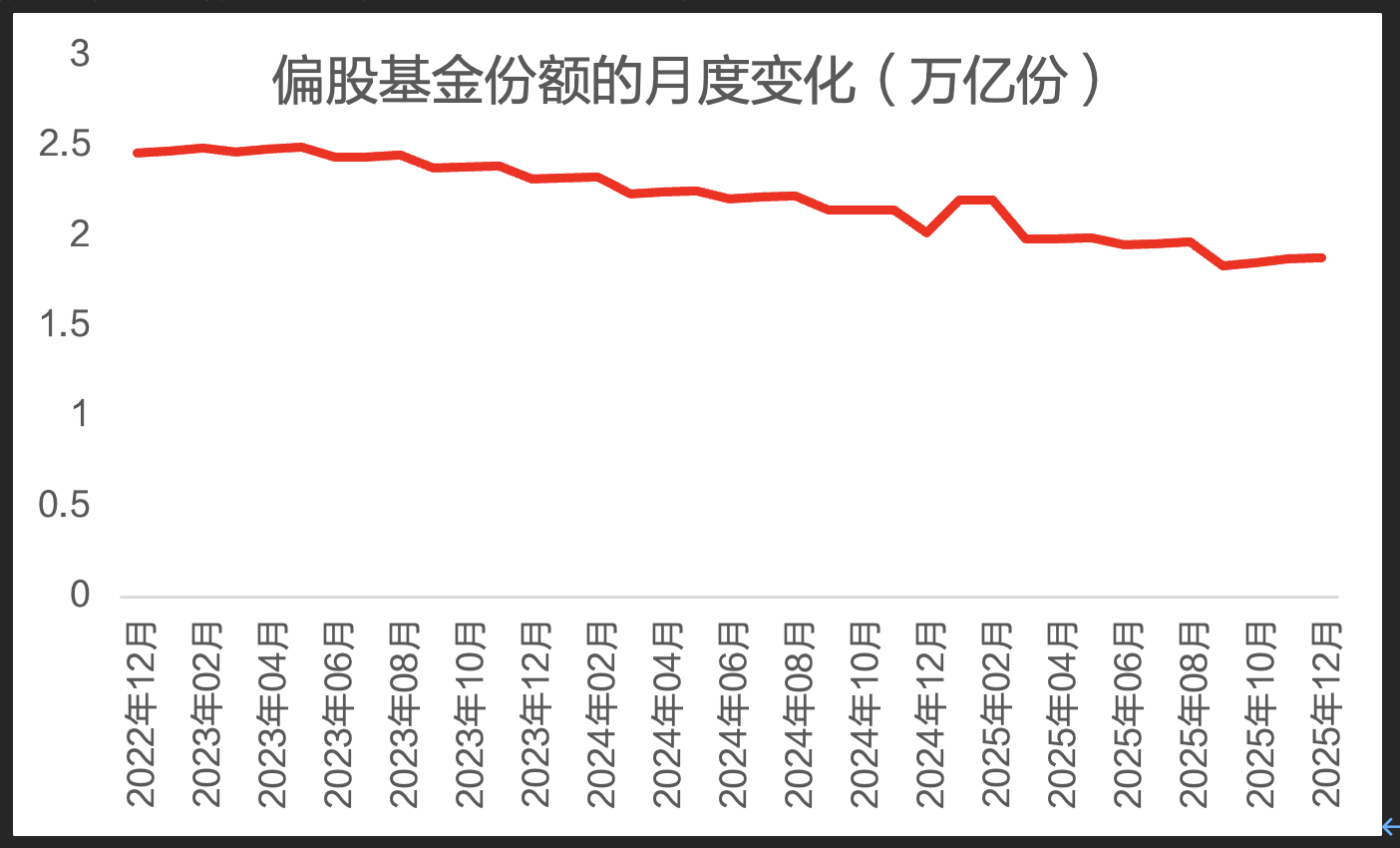

不过好消息在于,从2025年9月份以来,偏股基金份额不再下降了,还有小幅回升。

这似乎预示着,经过一年的修复行情,投资者对偏股基金的信心也在重新修复和累计。在行业“防风险、强监管、促高质量发展”的总体基调下,基金公司、基金经理越来越注重投资者回报,可以预期,投资者对主动管理公募股票基金的信任有望进一步修复。

图3 偏股基金份额在2025年10月停止下降

来源:Wind,嘉实财富研究与投资者回报中心。

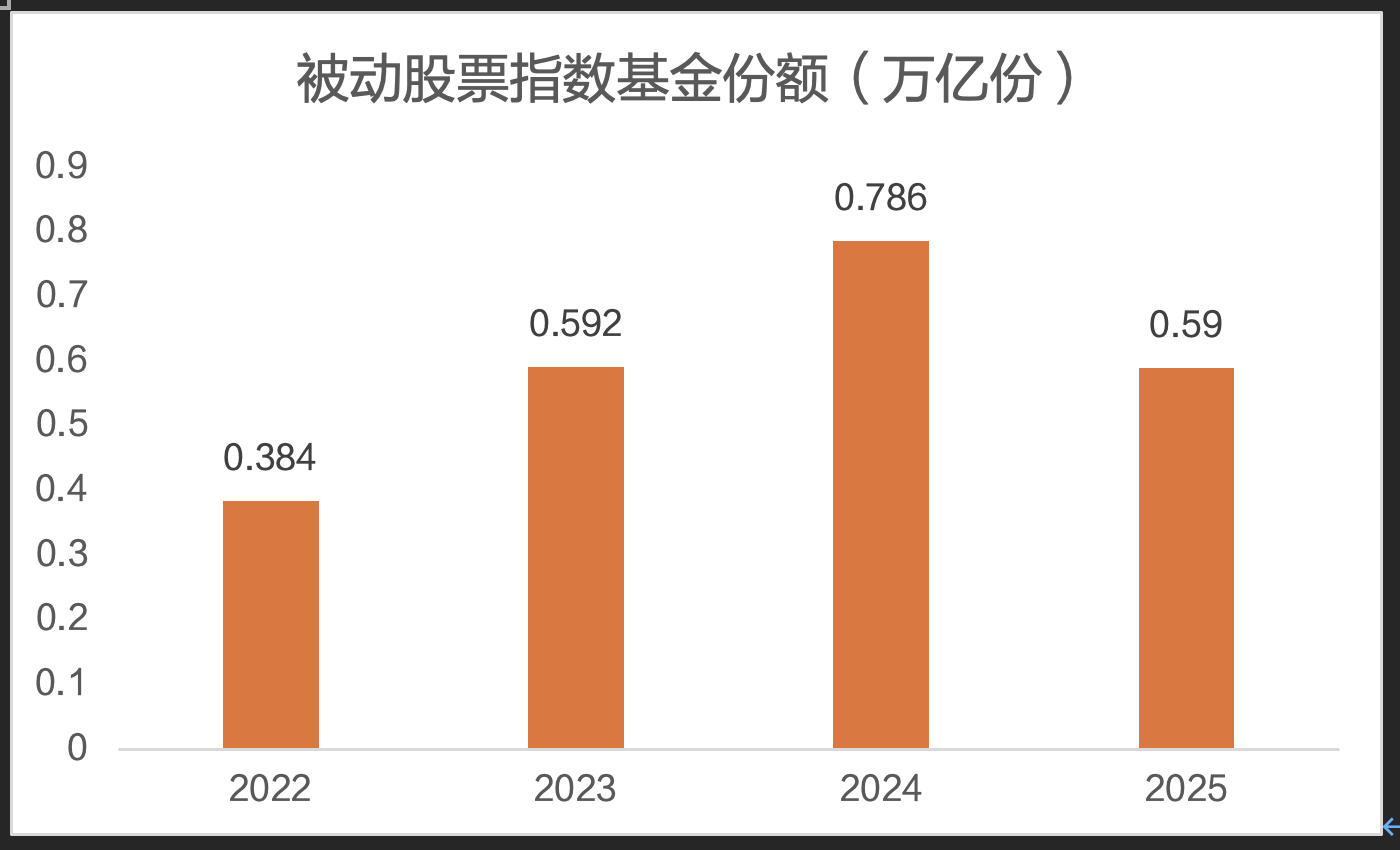

2.股票指数基金份额继续增长

主动管理的股票基金的份额在下降,但股票指数基金的份额却在继续回升。

图4 被动股票基金份额连续四年回升

来源:Wind,嘉实财富研究与投资者回报中心。

被动指数基金的份额的持续回升的背后是多方面因素共同作用的结果。一方面,2023年以来,在国内股市配置价值凸显的过程中,央企、险资、中央汇金等机构长期资金持续流入,主要以配置宽基指数为主。另一方面,个人投资者的投资热情转向指数基金,有对主动管理基金的信任的下降被动选择行业细分赛道的指数基金的因素。同时,监管鼓励指数基金的发展,指数基金呈现发行较快,类型多样,更加细分等特征,丰富了配置工具。

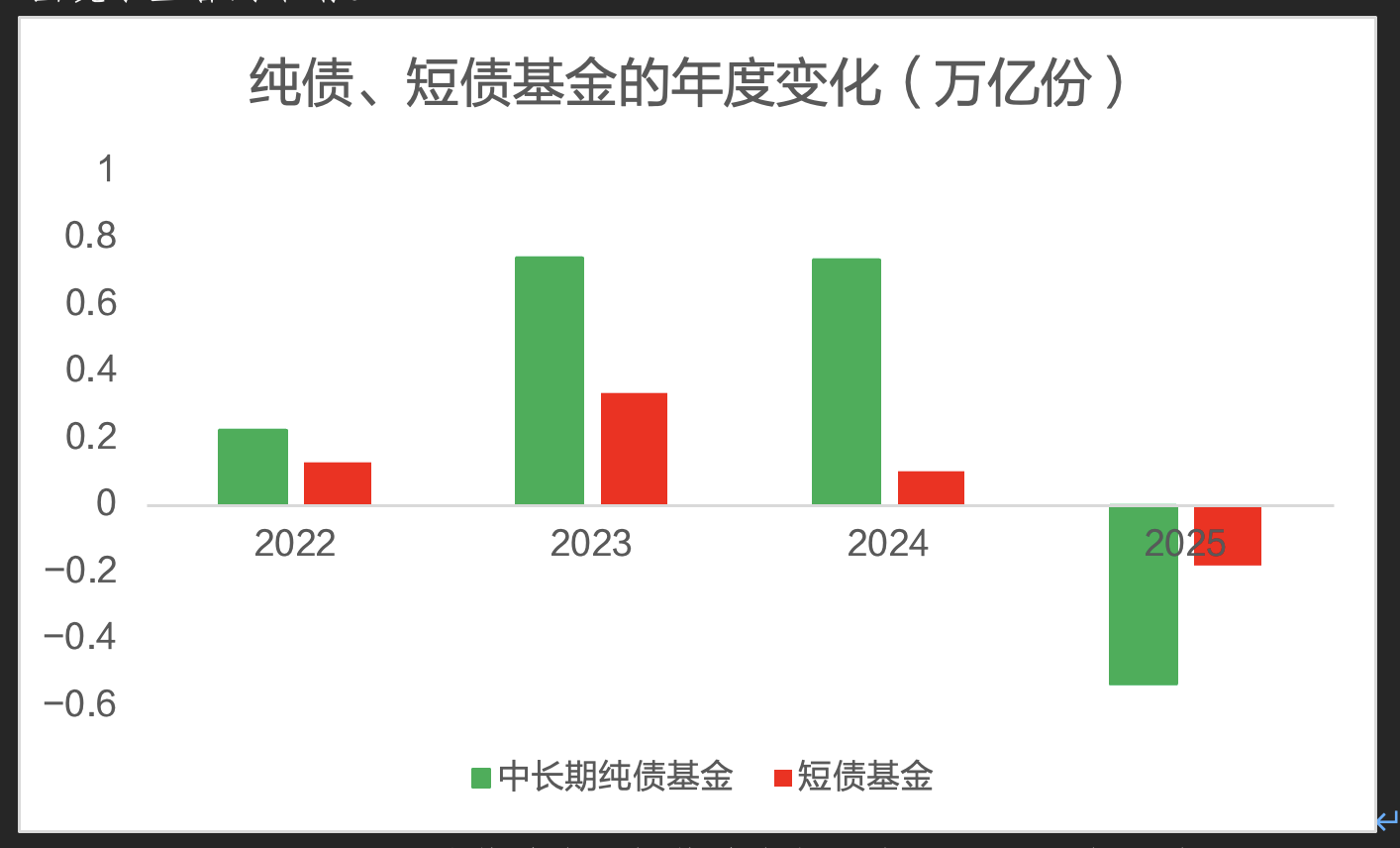

3.债基的份额在下降

与此同时,我们发现短债基金、纯债基金的份额在2025年没有延续过去几年持续增长的态势,出现了显著的下滑。

图5 纯债基金、短债基金份额在2025年开始下降

来源:Wind,嘉实财富研究与投资者回报中心。

短债基金、纯债基金份额的下滑的原因可能来自两个方面:(1)债券市场在2025年并不太平,波动较大,年初、年中、年底出现了三次下跌,投资者没有买好还可能亏钱,全年下来,债券指数的收益几乎为零;(2)债市不好,股市很好,股债跷跷板导致资金有再配置的动力。

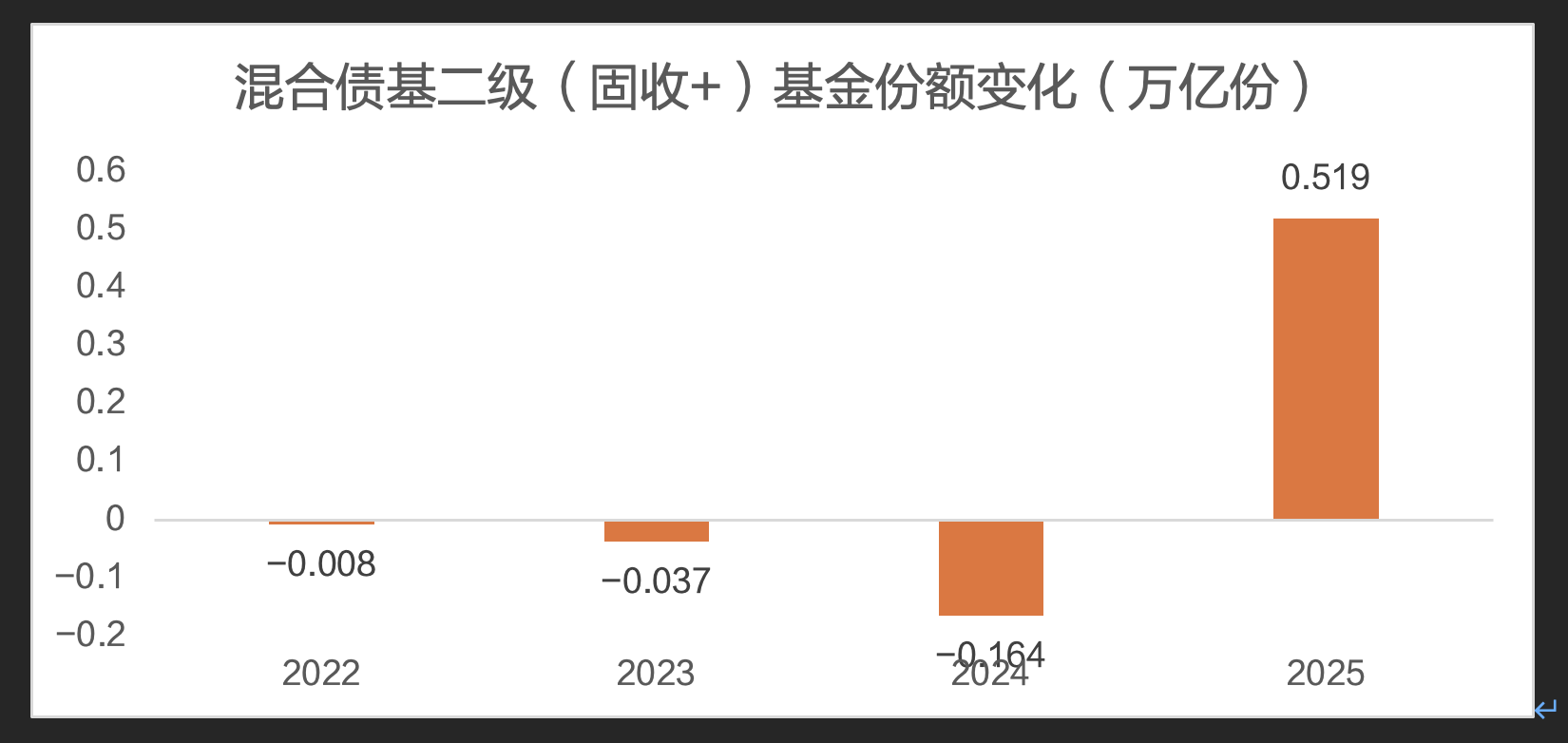

4.固收+的份额在显著上升

和纯债基金份额大幅下滑相反,固收+基金的份额却出现了显著增长。这也改变了过去几年持续份额下滑的命运。

图6 混合债基二级(含权固收+)基金份额在2025年大幅上升

来源:Wind,嘉实财富研究与投资者回报中心。

在慢牛的格局下,机构和投资者都试图合理参与股票市场。按照稳健原则,通过含权类的多元资产配置策略,比如固收+策略是比较稳妥的选择。万一市场转向,投资者不至于亏大钱。如果市场继续走牛, 投资者的预期回报应该是要比配置纯债基金要好的。

在这些因素下,固收+的份额在大幅回升也是水到渠成的。

三、总结:投资者是如何提升风险偏好的

我们通过公募基金份额的变化,可以观察投资者配置行为的特征。尽管国内股市的牛市持续了有一年有余,有显著的赚钱效应,但投资者提升风险偏好的程度依然比较稳健。我们的确观察到了存款搬家的现象,但总体依然是比较温和。投资者更愿意在金融资产配置做结构性调整,具体来说,过去一年,投资者继续赎回了偏股基金份额,赎回的短债、纯债基金,显著增加了对含权的多元资产配置策略,比如固收+基金的配置。

这一行为和我们在嘉实财富平台的客户的行为有一致性。我们也观察到2025年客户赎回主动股票基金份额,大幅增加对全天候大类资产配置策略的配置,总体上实现了内部结构的调整。

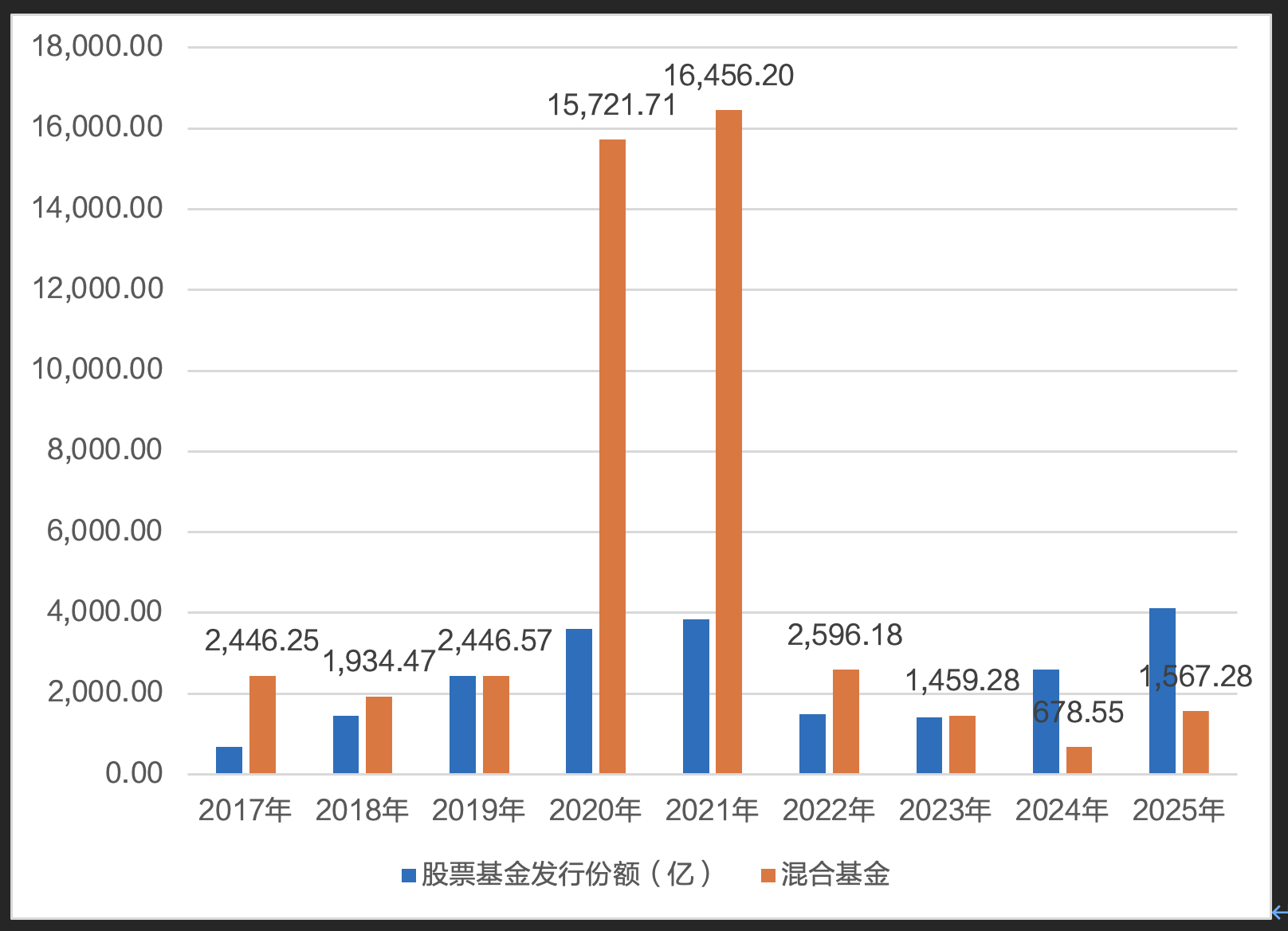

完整经历这一历程的是2018年-2021年。

来源:Wind,嘉实财富研究与投资者回报中心。

从偏股基金发行来看,2019年股票基金、混合基金的发行份额增长较为缓慢,到了2020年,这两个基金的发行份额开始暴增。这一现象也和非银机构新增存款的走势一致。2019年已经出现了一定的存款搬家的迹象,但是2020年则更为爆满。

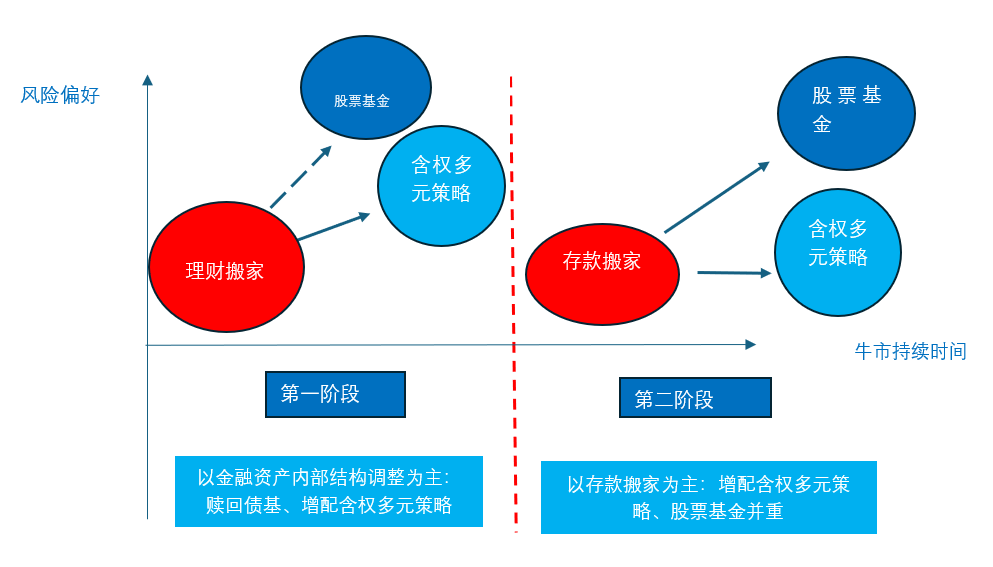

对此,我们可以做一个小结。投资者提升风险偏好具有显著的阶段性特征,并非一步到位:

第一阶段,往往对应在牛市早中期,以总量上主要以尝试为主,新入资金有限。更多体现在金融资产配置的结构调整,我们把它称之为“理财搬家”。在配置策略选择上,以增配含权多元策略为主。投资者并不会一步到位,既不愿意增加总体投资金额,也不愿意显著的增加股票基金的配置。这样做也符合逻辑。投资者的心理成本最小,既不要增加总金额,也不用大幅承担股票市场的波动。

第二阶段,往往对应牛市中后期,投资者开始显著增加新入资金的配置,我们把新入资金入市的现象称之为存款搬家。在策略选择上,也更为积极,增配多元策略和股票基金并重。如果慢牛继续延续,投资者风险偏好会逐渐提升,投入到金融资产的总规模也会提升,同步也会增加对股票、股票基金的配置,当然含权类的多元配置策略也会增加。

图9 投资者提升风险偏好的阶段与方式

来源:嘉实财富研究与投资者回报中心。

但是历史只能参考,并非完全照搬。新一轮牛熊周期下,投资者总体上呈现出对公募股票基金新发的兴趣不大,更倾向于投资指数基金,FOF基金,多元配置策略基金的现象,当然也有自己直接下场炒股的现象。这和上一轮牛熊周期中,投资者在公募股票基金中体感不好有关,这种“疤痕效应”影响至今。

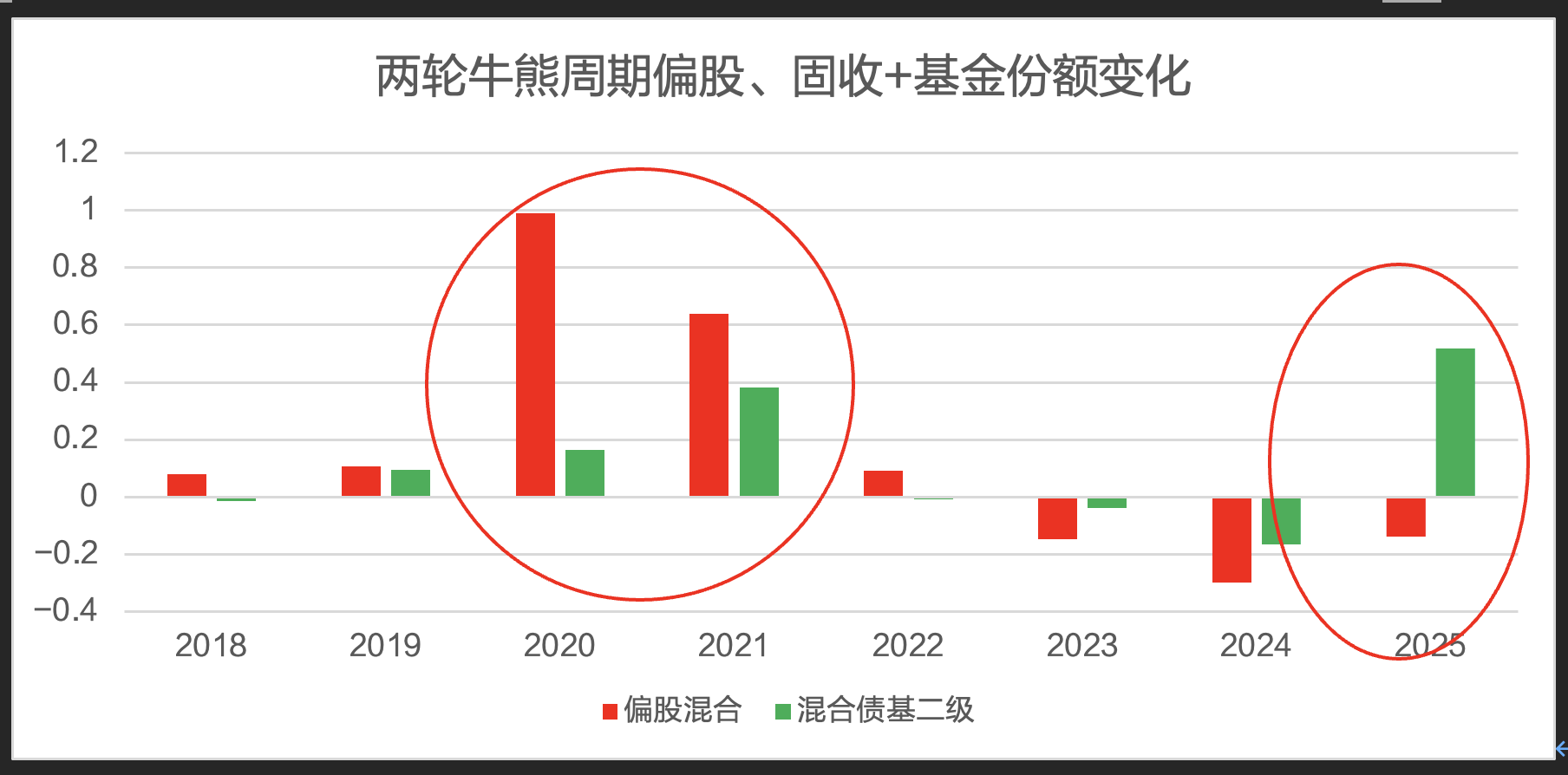

相比2019-2021年的牛市,这一轮牛市中,偏股混合基金的份额变化还是在下降的,而上一轮牛市,在2019年已经增长了,哪怕是2018年也是净增长的。这一轮这种现象没有发生。此外,这一轮的混合债基二级基金的份额的增长则比2019-2020年那一轮牛市则更为迅猛。所以,我们做出一个预判性结论:这一轮牛市下,不论是理财搬家,还是存款搬家,最终主要流向方向可能是指数基金和多元配置策略。这是财富管理从业者需要做好的需求准备。

图10 这一轮投资者对多元策略兴趣更浓厚

来源:Wind,嘉实财富研究与投资者回报中心。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资.