2026年美股展望:温和牛市料将延续,从科技牛到扩散牛

引言:2025年全球股票市场普涨,而美股亦有不错表现,美股三大股指年初至今都有两位数的收益表现,虽然不及一些新兴市场股市(例如巴西、韩国等)耀眼,但从2023年延续至今的牛市行情已经让美股投资者收获不斐。站在当下,展望即将到来的2026年,美股市场预计将表现如何?我们又该如何在账户思维下配置美股相关策略工具?针对上述问题,本期的经济学嘉栏目,嘉实财富全球资产配置总监王智强博士将与您共同探讨。

一、美股2025:经受关税战考验,美股反弹向上

2025年的全球股市表现不俗,如下图所示,截至12月15日,全球股市普遍录得上涨,其中部分新兴市场股指尤其耀眼,韩国KOSPI指数涨幅超过70%,巴西IBOVESPA指数涨幅则超过35%,此外包括中国股市、欧洲股市等市场涨势同样喜人。

美股表现虽然不如上述市场抢眼,但美股三大股指均录得两位数的涨幅表现,将2023年至今的美股牛市延续,其间更是经历了关税战的严峻考验,但随后伴随关税谈判、美联储降息等利多因素的释放,市场强势反弹,股市先抑后扬,有望完美收官2025年。

数据来源:Wind,截至2025年12月15日

二、美股2026年环境(1):宏观经济

展望即将到来的2026年,该如何判断美股方向?以下我们将从宏观经济、财政政策、货币政策以及产业趋势等方面进行分析。

在宏观经济方面,关税战是2025年的标志性事件,而随着多数国家/经济体与美国陆续实现谈判,预计这一因素在2026年对全球经济的影响会逐渐淡化,地缘政治及贸易摩擦对经济活动的损害将低于2025年,“不确定性”的减少也有利于微观企业主体的商业决策等。

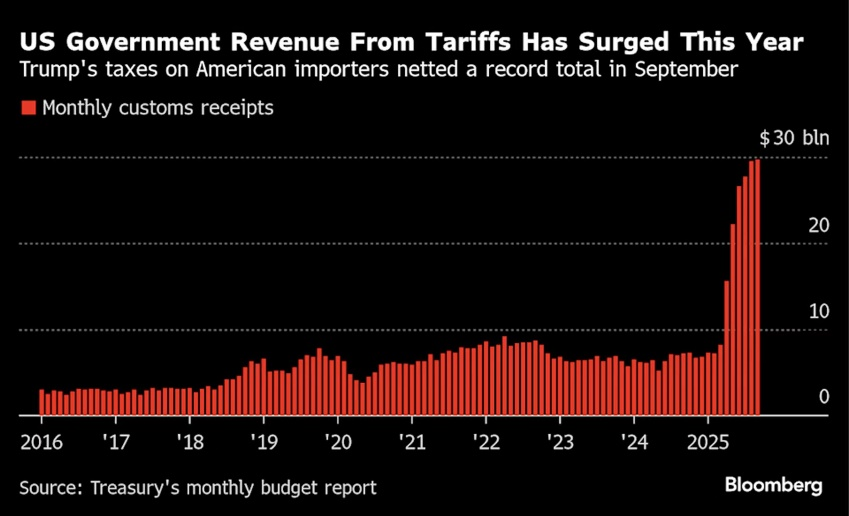

从效果上说,美国拿到了关税收入,预计这一收入在2026年能够继续实现3000-4000亿美元,从而对经济形成支撑,而且随着一些来自和欧盟、日本等国家和地区的贸易谈判中所承诺的美国商品购买以及赴美投资项目的逐渐落地,预计美国经济仍将维持约2.0-2.5%的GDP增长(中位数的水平在2.3%附近)。

图1:美国政府从关税获得收入在2025年激增

数据来源:彭博

在上述宏观经济背景下,对经济的偏乐观情绪也体现在了美股三季报当中,标普500成分公司当中,将盈利指引“提升”(Raise)的比例远高于“谨慎”(Cautious)的比例,因此美股有望在2026年延续大一位数的盈利同比预期,对股市形成支撑作用。

三、美股2026年环境(2):财政政策

在财政政策方面,美国政府在2025年所推动的“大而美法案”,对经济的刺激效果主要将在2026年显现,这其中的原因不言而喻——特朗普希望刺激经济,从而在中期选举中拿下更多的议会席位,避免自己成为坡脚鸭总统。

因此,我们判断美国的财政状况在2026年依然倾向于是扩张性的,尤其是在货币政策受到较多掣肘(美联储官员的分歧加剧以及宏观数据的K型分化)的环境下。

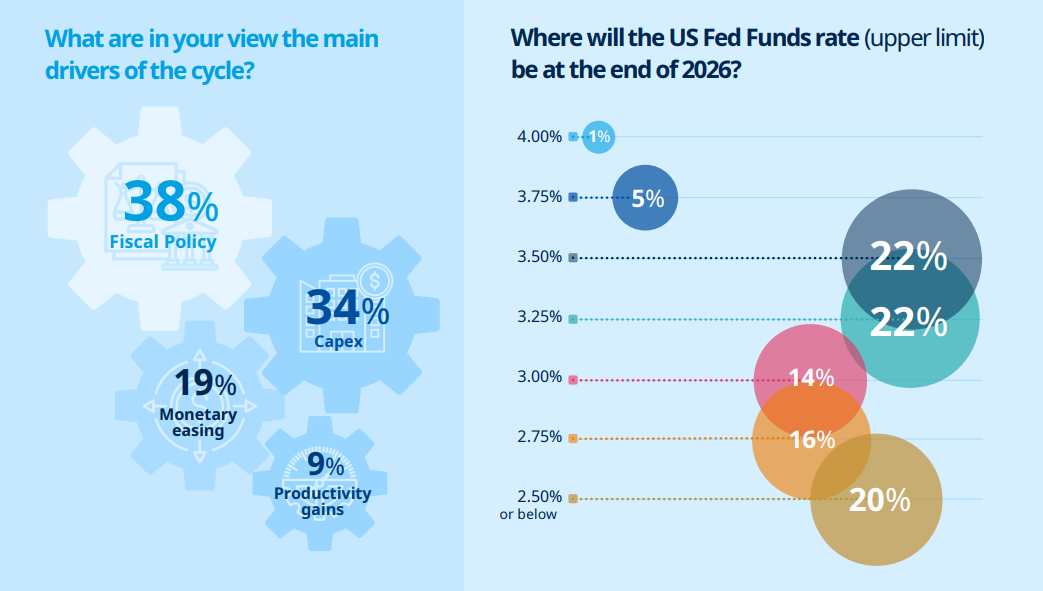

事实上,不光是美国,全球诸多国家都将更多的期待放到财政政策的发力上,我们将在2026年看到全球性的财政扩张局面。如图2所示,根据东方汇理的调研,全球投资者认为能够对经济周期形成驱动力的主要方面在于财政政策(38%),其次是资本支出(34%),再往下才是货币政策(19%)和劳动生产率提升(9%)。

图2:什么是当下经济周期的主要驱动力?投资者的答案是财政政策,其次是资本支出

数据来源:东方汇理

四、美股2026年环境(3):货币政策

在货币政策方面,美联储在2025年累计实施了3次降息,但对未来的2026年的降息前景持谨慎态度,点阵图显示仅有1次降息。

但当前美联储议息会委员之间的分歧非常明显,点阵图呈现出离散的形态,不同委员之间对降息以及降息幅度的观点大相径庭。而考虑到现任美联储主席鲍威尔的任期到2026年5月将结束,特朗普即将任命一位新的美联储主席(根据预测市场平台Kalshi数据,当前主要的候选者包括白宫国家经济委员会主任哈塞特、前美联储理事沃什等),未来美联储内部的决策争议将更加凸显,这也为美联储货币政策带来更多的不确定性。

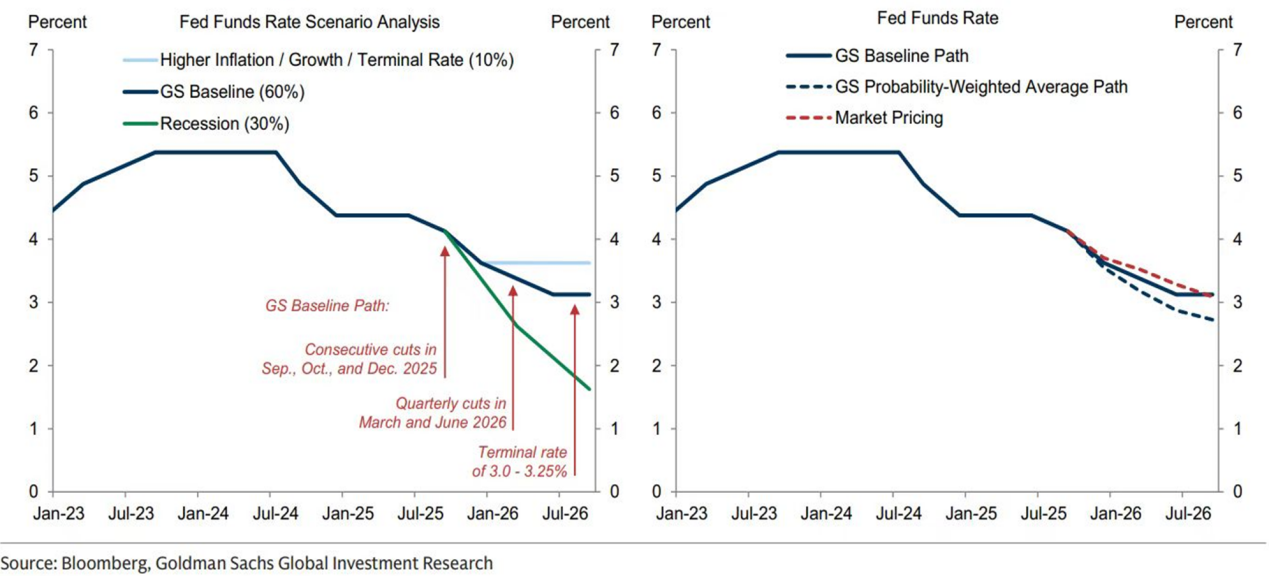

因此市场主流的判断是2026年美联储将降息2次而非点阵图的1次,如下图以高盛为例。我们的观点与主流看法一致,我们倾向于认为在越来越偏鸽派的美联储议息会、关税对通胀的一次性效应退潮,以及走软的就业市场等综合因素的影响下,美联储可能将在2026年降息2次,联邦基准利率将接近3%的水平。

图3:高盛预测美联储的利率走势,预计2026年将有2次降息

数据来源:高盛

五、美股2026年环境(4):产业趋势

AI的全球产业趋势,其作用和地位已经毋庸置疑。甚至可以说美国经济周期≈AI周期,AI成为左右经济增长的最基石性的行业,也是美股未来是否继续体现出其成长性的根本。

来自摩根大通研究显示,自2022年11月ChatGPT发布以来,人工智能相关股票已成为驱动标普500指数表现的绝对核心力量。数据显示,直接受益于AI的股票群体在此期间贡献了指数总回报的75%、盈利增长的79%以及资本和研发支出增长的90%。从个股表现来看,AI相关股票的价格回报率高达181%,盈利增长124%,而同期剔除AI概念的标普500成分股价格回报率仅为25%,盈利增长仅9%。

虽然市场当下对AI是否泡沫的争论开始浮现(尤其是一些科技公司已经采取发行债券的方式为其资本支出募集资金),但大型科技公司的资本开支还在继续增加的阶段,对生产率的提振效应也已经开始显现,我们认为在AI端侧应用尚未全面渗透的前提下,美股的科技牛市还将持续。

此外,从AI产业周期的角度看,围绕AI基础设施的支出(大模型、数据中心、电力设施及储能等)不断扩张的同时,2026年在垂直领域的应用端的进展也将更为显性化,有望在一些垂直领域实现质的突破,从而在AI的商业化、盈利性方面取得进展。

我们相信AI科技主线是一轮生产力革命级别的主题。而这一产业趋势的机会是全球性的,在中美G2博弈的背景下,全球AI相关的产业都将蓬勃发展。

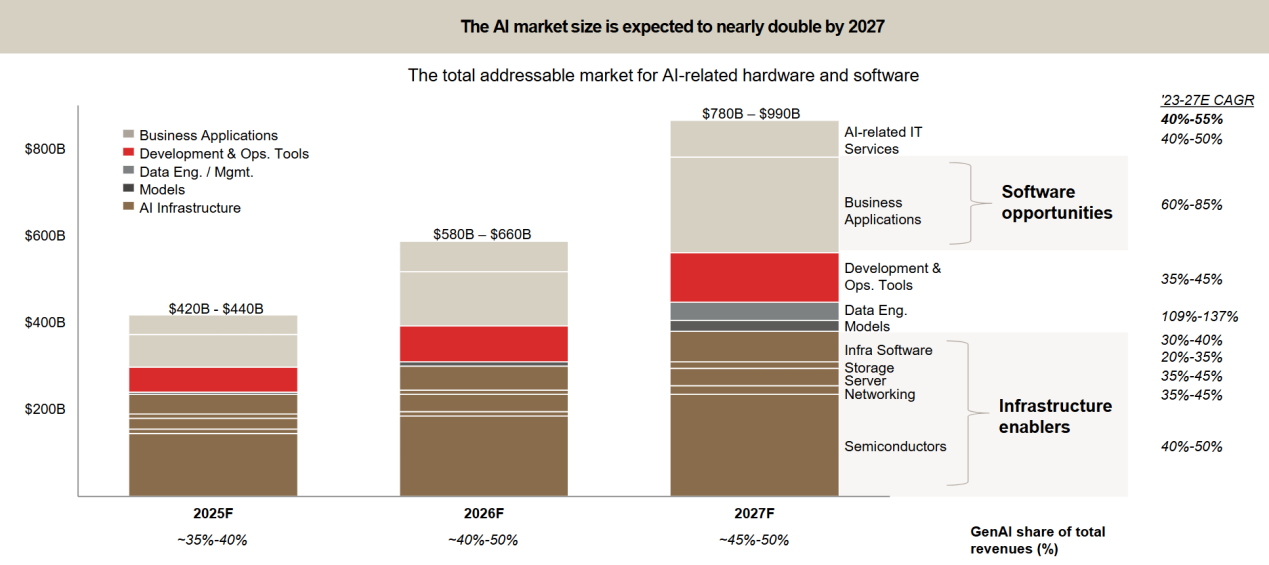

图4:AI市场的规模将在2027年翻倍

数据来源:贝恩

六、美股2026年展望:温和牛市延续,从科技牛到扩散牛

过去几年的美股牛市主要由AI领域的科技股驱动,如下图,如果剔除了七姐妹,则美股的表现其实还不及全球股指的同期表现,七姐妹为代表的AI科技股引领了本轮科技牛市。

图片来源:MSCI

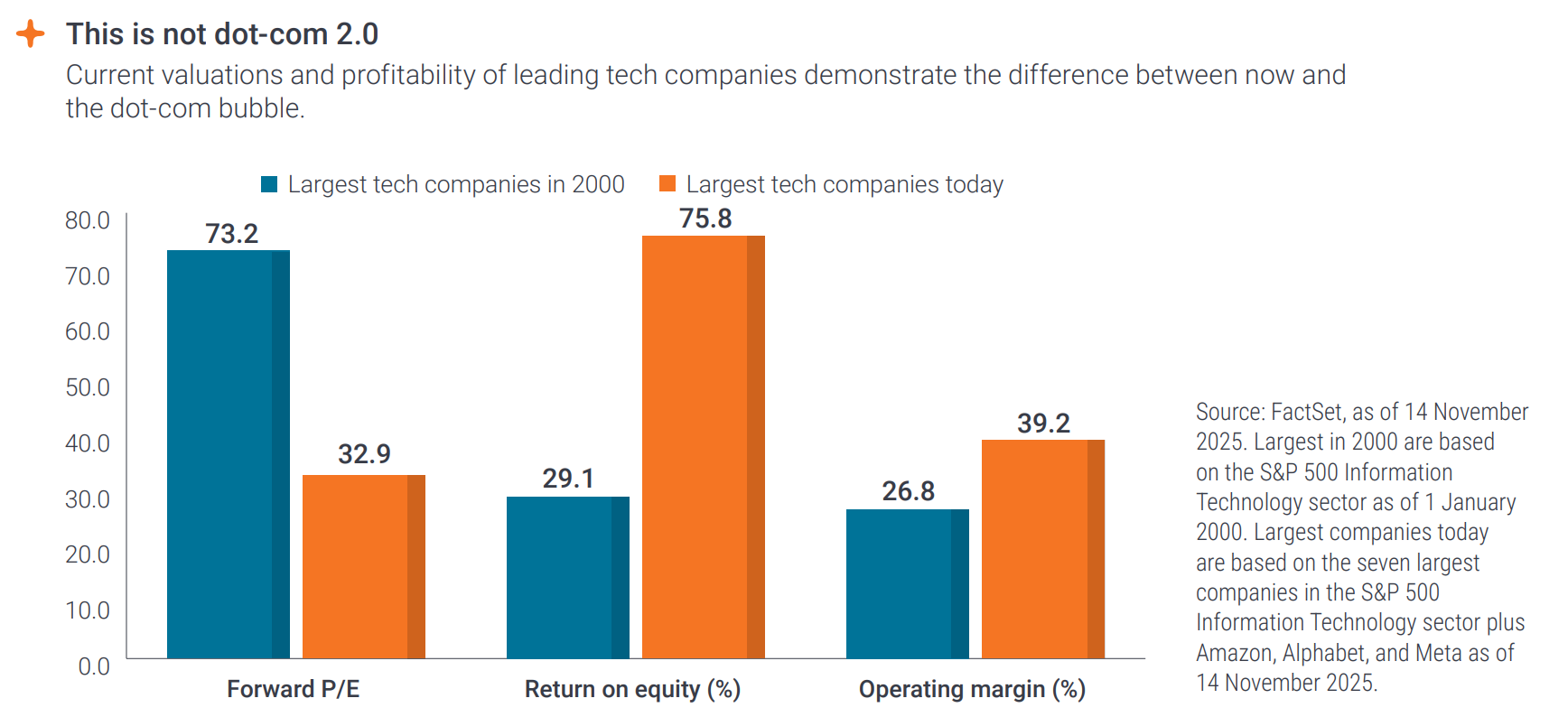

虽然对科技泡沫的担忧近期甚嚣尘上,但对比千禧年的互联网泡沫阶段,当下的美股科技股还是具有更强的基本面支撑,如下图所示,对比2000年的阶段,当下的美股科技公司在估值、ROE以及利润率等方面均优于当时,对科技泡沫的问题我们认为不必过于担忧。

图5:这不是互联网泡沫的2.0版!

数据来源:骏利亨德森

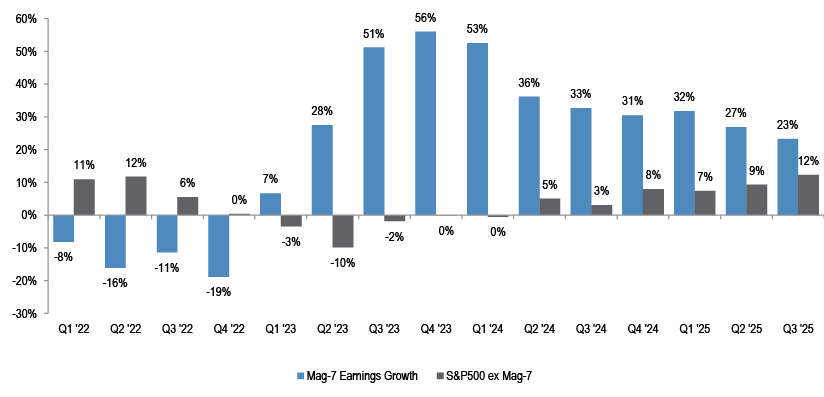

我们还观察到,美股在明年的盈利预期上,“七姐妹”同其他股票的盈利增速差距将进一步收窄,这将有利于更广泛意义上的美股牛市,而不仅仅是过去几年的科技牛市。因此,我们认为,美股2026年将是一个从科技牛到扩散牛的阶段,科技股公司的表现与其他行业板块的表现的差异性将收窄。

图6:七姐妹同标普其他公司的盈利增长对比

数据来源:摩根大通

最后,在温和牛市的预期下,我们认为美股涨幅或低于过去几年,预计收益将有大一位数到小两位数的涨幅空间,这也与机构的预期范围较为一致。

图7:部分海外机构对美股2026年表现的展望

数据来源:嘉实财富整理

七、账户思维下,合理配置美股策略工具

我们多次强调了账户思维在财富管理中的枢纽地位,只有在账户思维之下,才能更好地根据不同的需求面向进行分层——增值、生息、保障——然后在各自的框架内再采取不同的配置逻辑,选择合适的金融工具产品来实现科学的财富管理。

例如对于美股来说,主要满足的是增值类的需求面向,这一类的需求的本质是如何与时俱进跟上时代的脉搏和前进的步伐,投资于那些符合时代方向与产业趋势的标的,所以其涵义在于不要错过时代发展的“机会成本”。美股的底层标的,既能够充分发掘包括人工智能AI在内的优质企业的成长,又能够同国内的产业趋势进行融合和互补,从而为账户内的增值工具提供有益的补充和丰富。

对于美股来说,我们并不冀望于对短期的市场走势预测多么地准确(正如桥水创始人达利欧在原则里的一句名言“不必过于精确”!),而是希望其能够在账户思维的体系内,为账户实现其最终目标而添砖加瓦,贡献力量。任何时候,美股的配置都需要服务于账户的大目标,需要根据投资者自身的不同特征,不同的家庭生命周期阶段,不同的财富水平等进行综合的统筹。此外,美股这类增值工具通常需要在长期主义的视角下发挥作用,需要更长的投资期限匹配,才能取得更好的投资效果。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资.