牛市来了,宽基指数为啥从不缺席?

青山依旧在,几度夕阳红。宽基指数是常青的!

一、宽基指数与牛市

宽基指数往往不会缺席牛市。

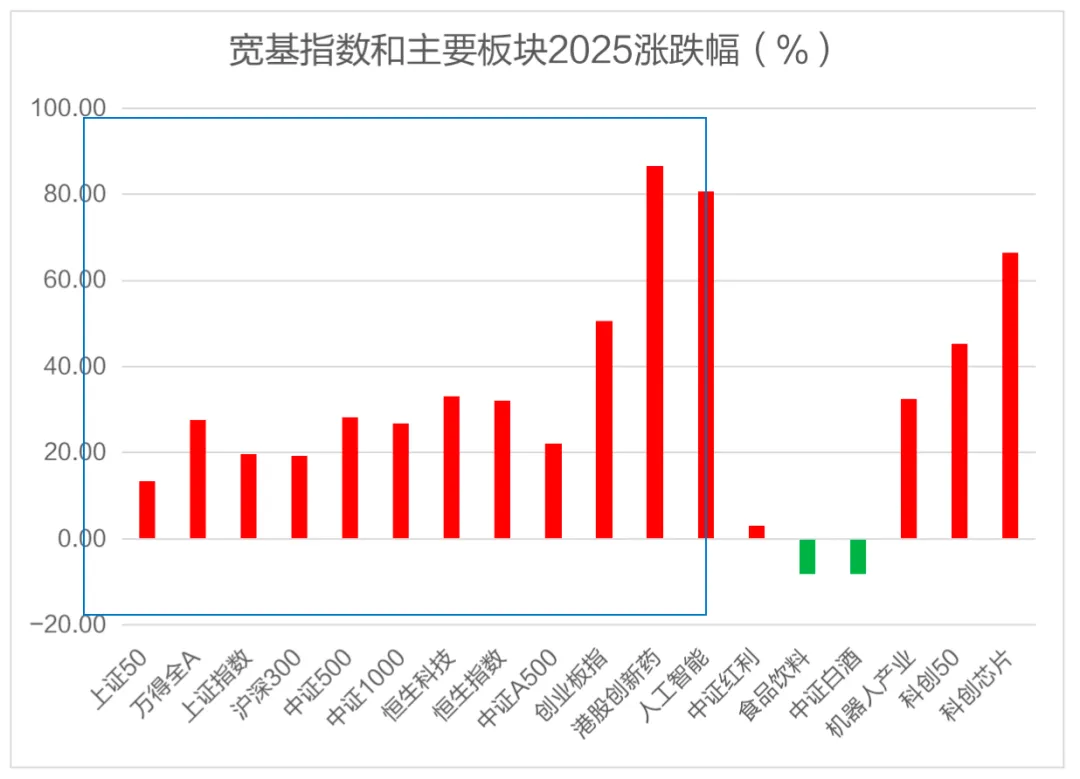

大家看下面这幅图,左边是宽基指数。不论是上证50、还是沪深300,宽基指数都是涨的。有所差异,但涨幅都在10个点以上。

数据来源Wind,数据截至2025年11月6日。历史业绩不预示未来表现,市场有风险,投资需谨慎。

人工智能、科创芯片这些极具时代特征的板块今年以来涨幅惊人。

选择宽基指数,虽然不如“人工智能、芯片”这些板块那么惊人,但却避免了持有“食品饮料、白酒”这些板块的落寞。

宽基指数总是能体现牛市的。

历史上任何一轮牛市,宽基指数从未缺席。

这背后的根源在于,宽基指数也是体现“时代的”。不是分散,“优胜劣汰”才是宽基指数最大的特征。

简言之,基于市值排序挑选成分股,市值上升的进,市值下滑严重的出。背后是投资者用真金白银投票出来的结果。从中长期来看,市场的选择未必完美,但总体是有效的。

牛市中的主线板块往往都会进入到宽基指数。因此,只要有牛市,宽基指数往往不会缺席。

二、 宽基指数如何体现“时代”特征

这一切都归功于指数的编制规则。

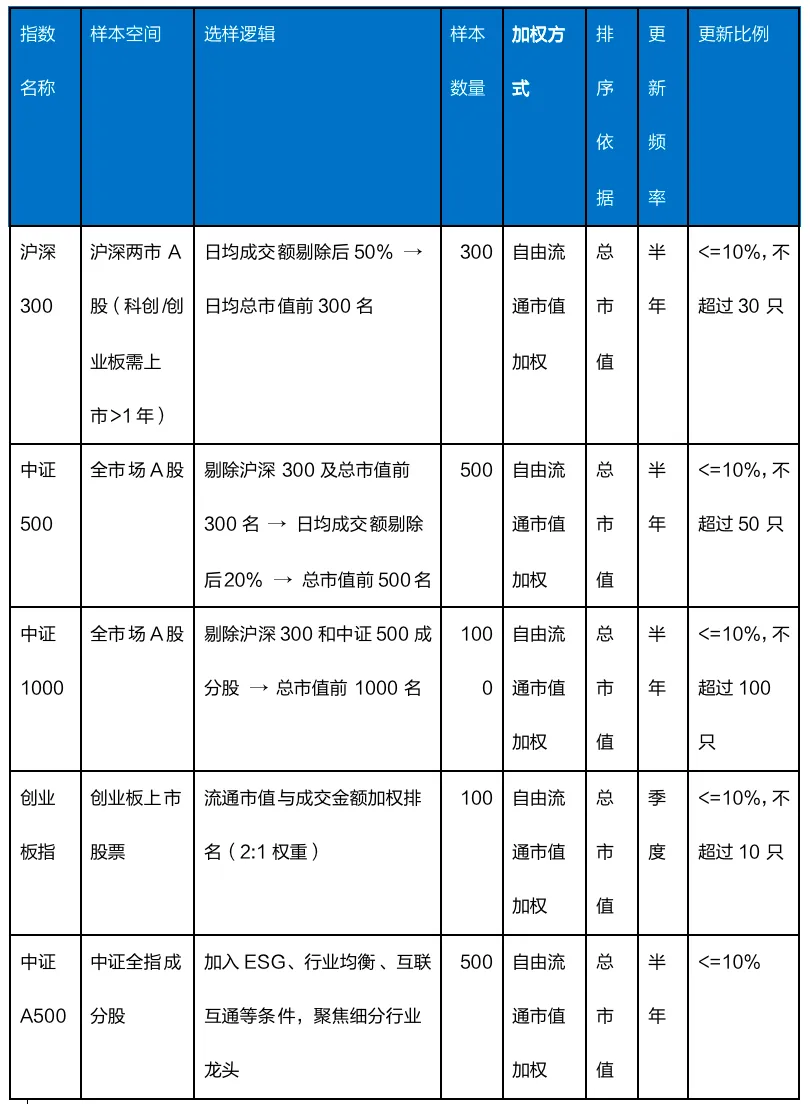

表1 主要指数的编制规则

来源:嘉实财富研究与投资者回报中心整理。

主要宽基指数依据市值选择成分股,每半年或季度就会更新部分成分股,这本身就是一种“买卖”。

更重要的是,宽基指数并不局限于行业。时代在变,行业趋势也在变。局限于单一行业就容易面临过山车的风险。宽基指数的行业占比根据时代的变化而变化。流水的行业,铁打的指数。不论时代如何变迁,宽基指数总是利用“优胜劣汰”的成分股更替规则实现王者的更迭。

我们知道寒武纪已经进入了上证50。这是宽基指数体现时代特征的经典案例之一。

数据来源:Wind。

实际上,2023年12月,寒武纪和中际旭创就已经进入了沪深300。

数据来源:Wind。

也就是说,今天的沪深300和3年前的沪深300,已经有显著的变化了。

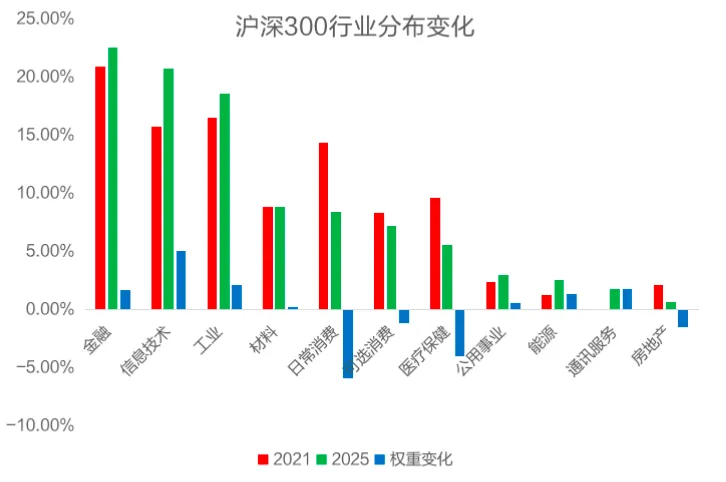

图1 沪深300行业分布变化

数据来源:Wind。

图1展示了沪深300的行业分布的变化。相比2021年,当前沪深300成分股中,消费、医药、地产的比重有了显著的下降,而信息技术的比重则显著上升。沪深300的科技含量也在上升。

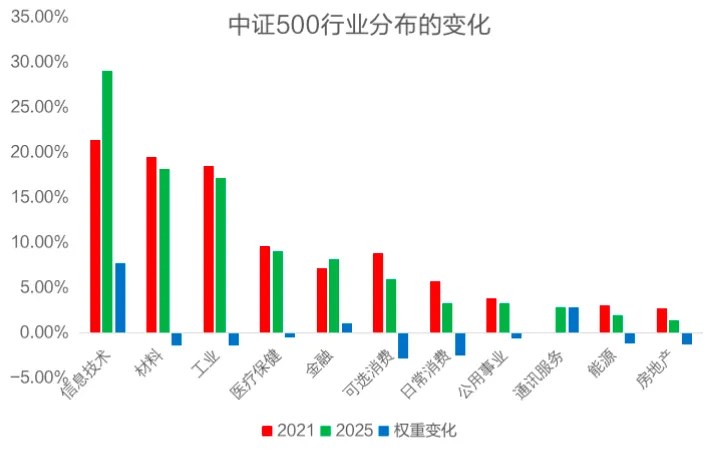

图2 中证500行业分布变化

数据来源:Wind。

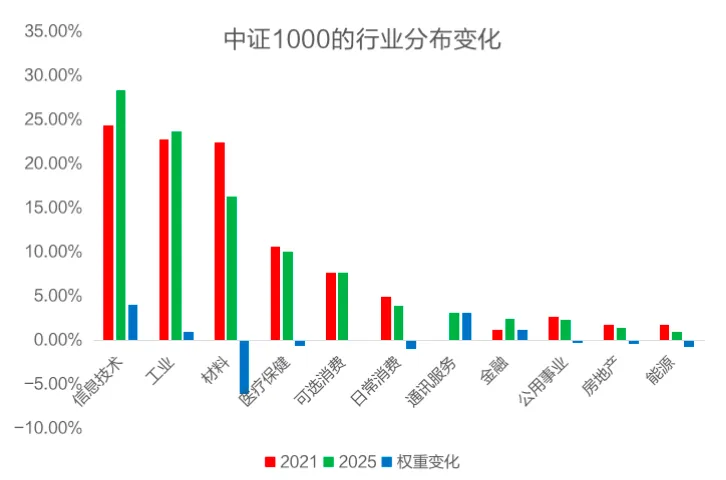

图3 中证1000行业分布变化

数据来源:Wind。

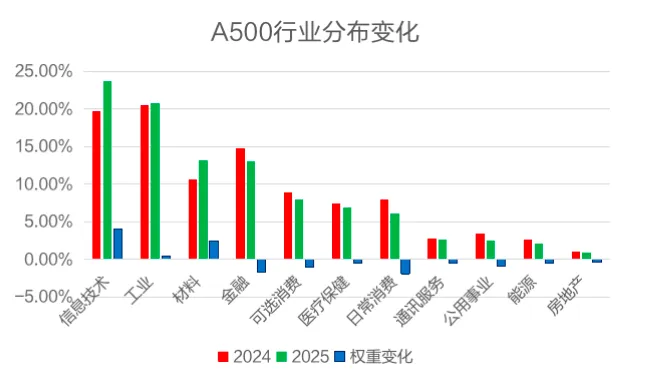

图4 中证A500行业分布变化

数据来源:Wind。

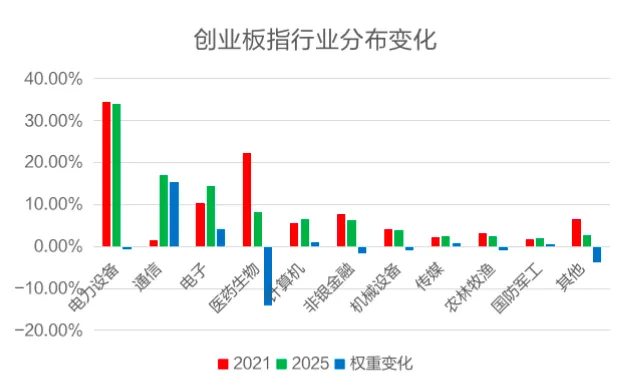

图5 创业板指行业分布变化

数据来源:Wind。

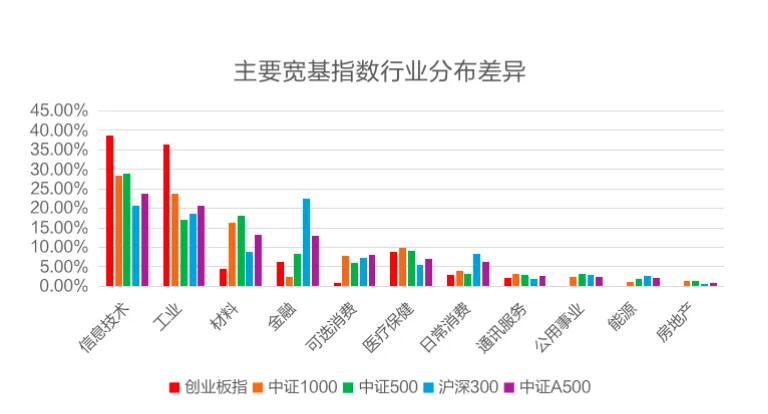

图6 当前主要宽基的行业分布

数据来源:Wind。

从主要宽基指数的行业分布来看,成长性最强的是创业板指、其次是中证1000、中证500。价值属性最强的是沪深300,其次是A500。

中证500、中证1000也是投资者普遍关心的两个指数。从行业分布的差异来看,中证500的电子、非银金融、国防军工的比例多于中证1000,医药、机械、汽车、基础化工、计算机、电力设备则是中证1000较为多一些。甚至简化说,中证1000的机器人主题占比多一些,中证500的人工智能主题多一些。

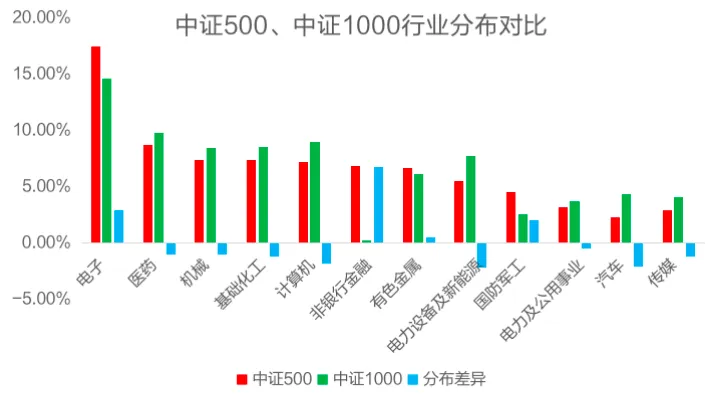

图7 中证500、中证1000行业分布对比

数据来源:Wind,数据截至2025年11月7日。嘉实财富研究与投资者回报中心整理。

二者从中长期回报来看,可能比较接近。

沧海桑田几变更,唯宽基指数如青山依旧在。

对于有些投资者而言,指数产品或者指增产品始终是他们的压箱货。

不得不说,这背后蕴含着大智慧!

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资.