美联储9月议息会前瞻:降息概率及影响

美联储向来是全球央行的“锚”,其货币政策对全球宏观经济及资本市场都产生巨大的影响。9月的美联储议息会结果即将于北京时间9月18日的凌晨公布,本次美联储是否再次启动降息?降息的时机是否已经成熟?对于美国及全球资本市场的多元资产将产生什么样的影响?本期经济学嘉栏目,嘉实财富全球资产配置总监王智强博士将为您展开分析。

(一) 美联储9月降息基本“板上钉钉”

9月全球事件的列表上依然繁忙,无论是地缘政治、宏观经济及产业层面的热点事件纷至沓来,但美联储的议息会恐怕还是最为重要的事件(甚至没有之一!),其将会对全球未来的经济走势及资本市场演绎施加深远的影响。

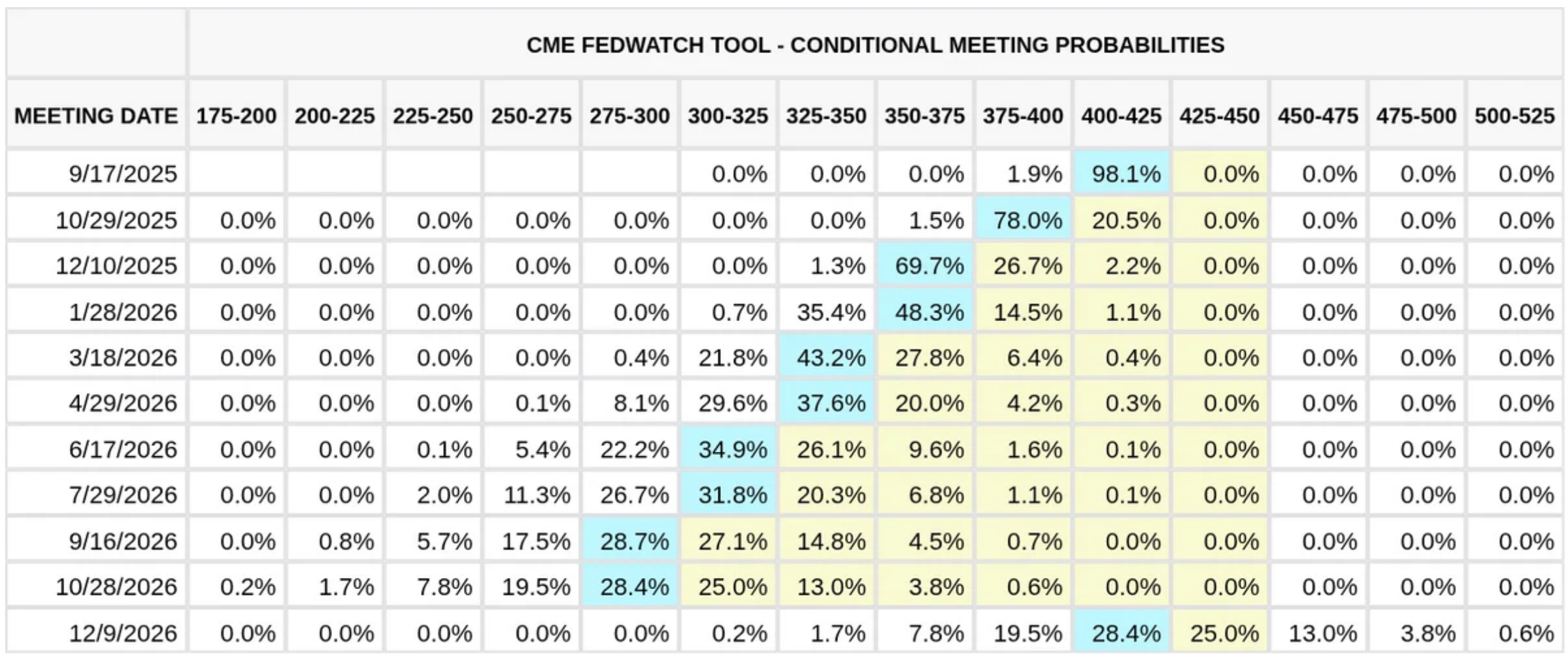

数据来源:嘉实财富,路透

到目前为止,从芝加哥联储观察工具的数据(截至9.5,下图)看,美联储的9月降息概率已经非常高,达到了大约98%的水平,而在年内剩下的几次议息会上,美联储可能进一步降息,目前市场判断到年底美联储将有2-3次的降息操作。

数据来源:CME FedWatch

(二) 促使美联储的降息的原因:经济因素

在特朗普政府上台之后,美联储一直保持谨慎,并没有进行降息的操作,而是选择等待,但近期美联储的观点似乎发生了较大的转变。

例如在8月末的全球央行峰会上显示美联储的货币政策在酝酿变局,美联储主席鲍威尔提出应该回归“灵活通胀目标制”,而在1年前的全球央行峰会上鲍威尔的观点还是认为应该秉承“平均通胀目标制”。这两者的区别在于,“平均通胀目标制”强调对一段时期内物价涨幅的平均值考量。以美国2022至2024年的通胀表现为例,PCE与CPI等关键指标持续高位运行,即便2025年通胀开始回落,但若将前期高数值纳入平均计算,整体通胀率仍可能高于政策目标,从而限制降息空间;而“灵活通胀目标制”则摒弃历史数据累积,仅聚焦当下通胀状态,只要现阶段物价水平显著下行,便符合下调联邦基金利率的条件,这为美联储启动降息扫除了关键障碍。

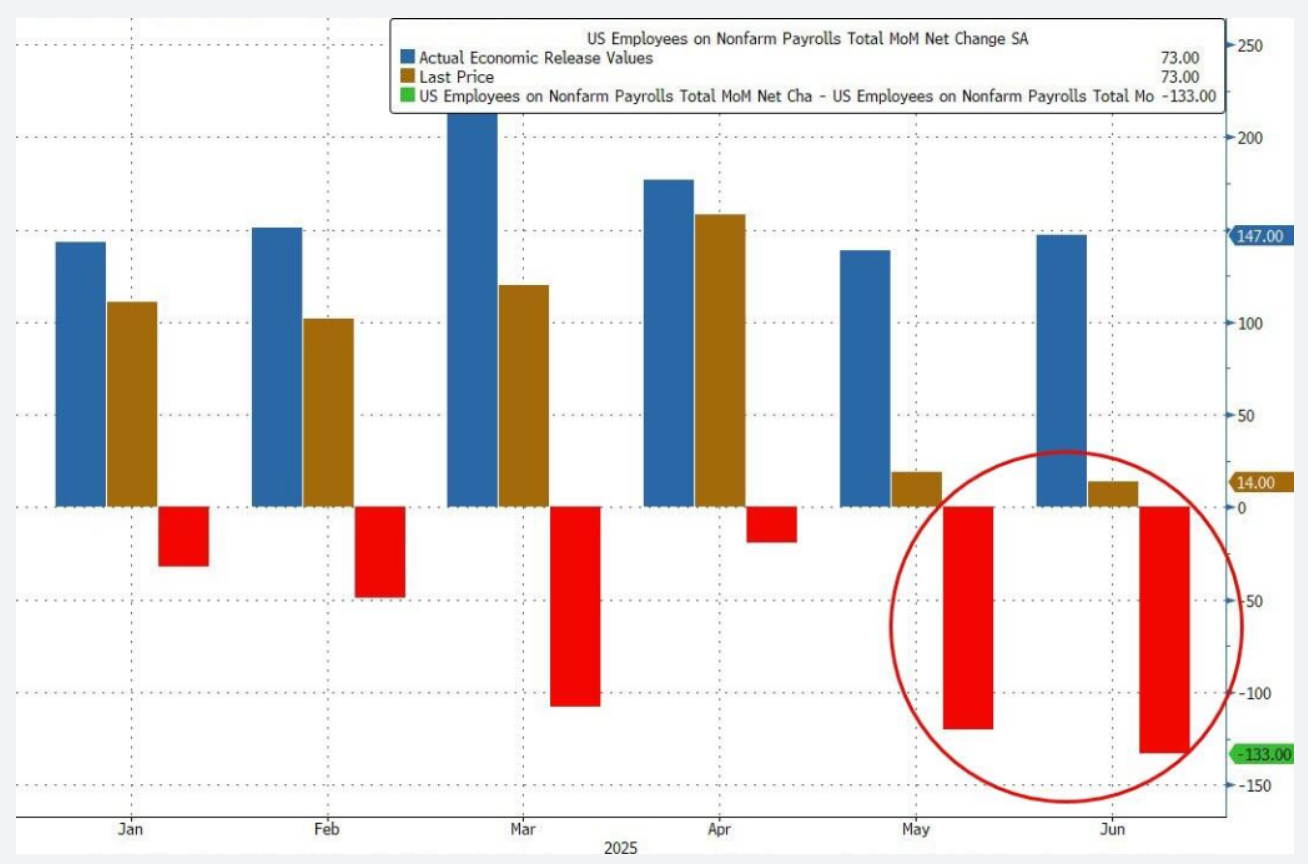

我们认为,在美联储的传统二元框架“就业&通胀”目标机制下,当下天平正在向“就业”指标倾斜。9月5日,美国劳工部发布就业数据显示,8月非农就业新增仅2.2万人,远低于市场预期,失业率升至4.3%。而在1个月前,8月初公布的非农就业数据也曾经震撼市场,因为当时不仅公布的7月非农就业数据严重低于预期,还将5-6月的就业数据下修了25.8万人(下图)!

数据来源:华尔街见闻

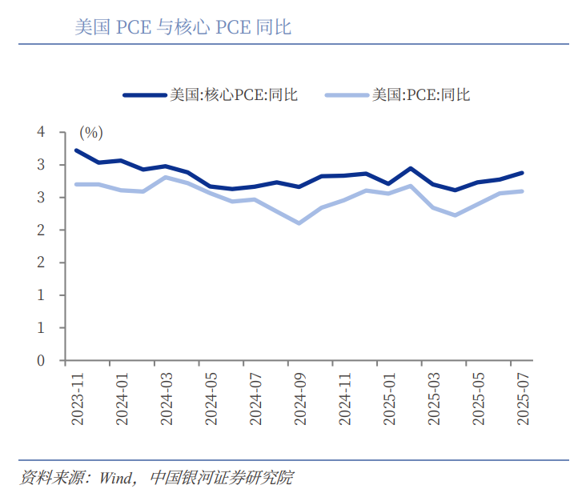

另一方面,虽然对等关税可能造成消费者物价指数的攀升,但目前为止数据显示企业端吸收了更多的物价上涨压力,而CPI或者PCE衡量的物价指数较为温和,所以“通胀”目标暂时不成为美联储启动降息的障碍因素。

数据来源:银河证券

(三) 促使美联储的降息的原因:其他因素

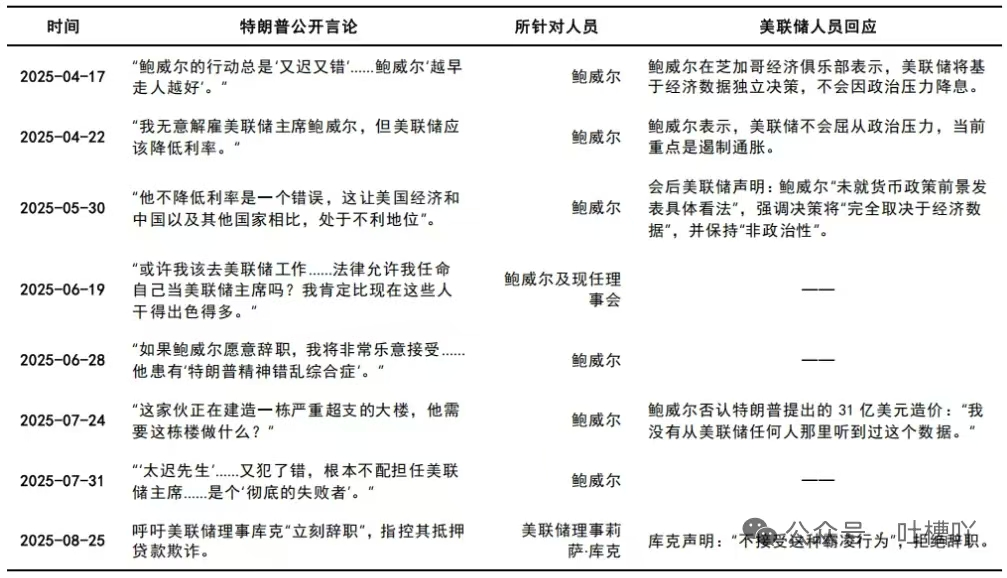

其他因素也促使美联储降息越来越具有现实性。典型的例如特朗普政府的持续施压,事实上早在今年4月份,特朗普就已经开始对美联储主席鲍威尔以及美联储其他成员不断进行抨击,例如特朗普管鲍威尔叫“慢半拍”(too late)先生,认为鲍威尔早就已经该降息了。

数据来源:吐槽吖

近期这种压力已经在升级,一方面是特朗普开始物色下一届美联储主席的人员,候选人已经到了实质性的阶段,一旦影子联储主席出现,将对现在的美联储及资本市场产生影响;另一方面,美联储的理事库克近期遭到特朗普的解雇,库克于2022年获得美国前总统拜登提名担任美联储理事,其任期将持续至2038年。在上个月联邦公开市场委员会(FOMC)会议上,她与多数成员一致投票维持利率不变。市场担心,美联储独立性将进一步受到损害。自1913年美联储成立以来,虽然美国总统偶尔会抨击其政策选择,但从未有美国总统罢免过美联储七人理事会成员。

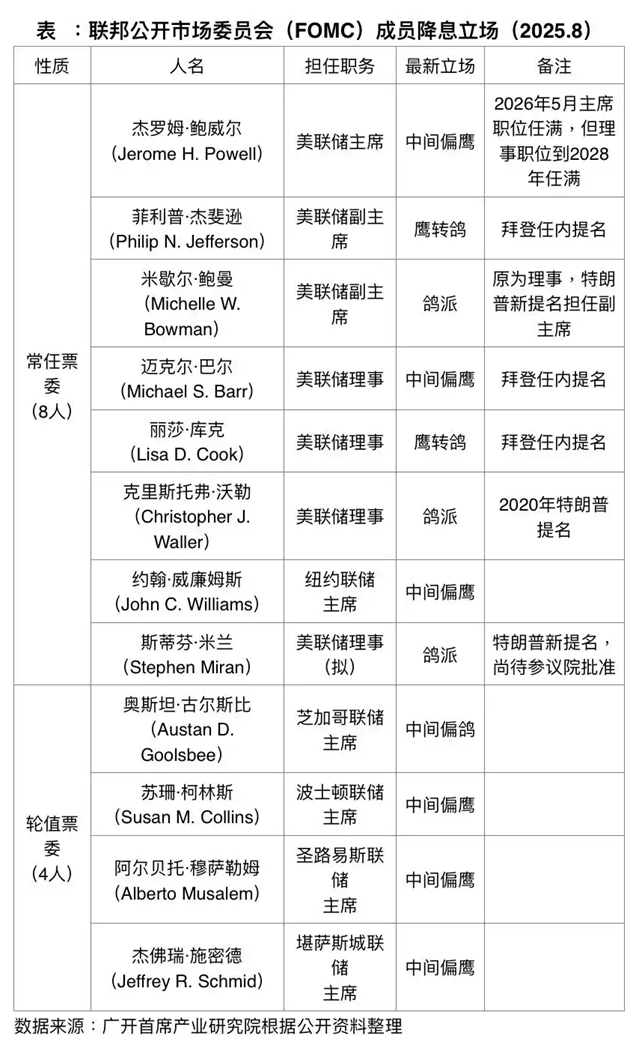

特朗普政府的种种努力,已经让美联储内部不再铁板一块,而是逐渐向“鸽派”联储转变,也为9月(以及未来的)降息打开了空间。

数据来源:广开首席产业研究院

(四)美联储降息:类型非常重要!

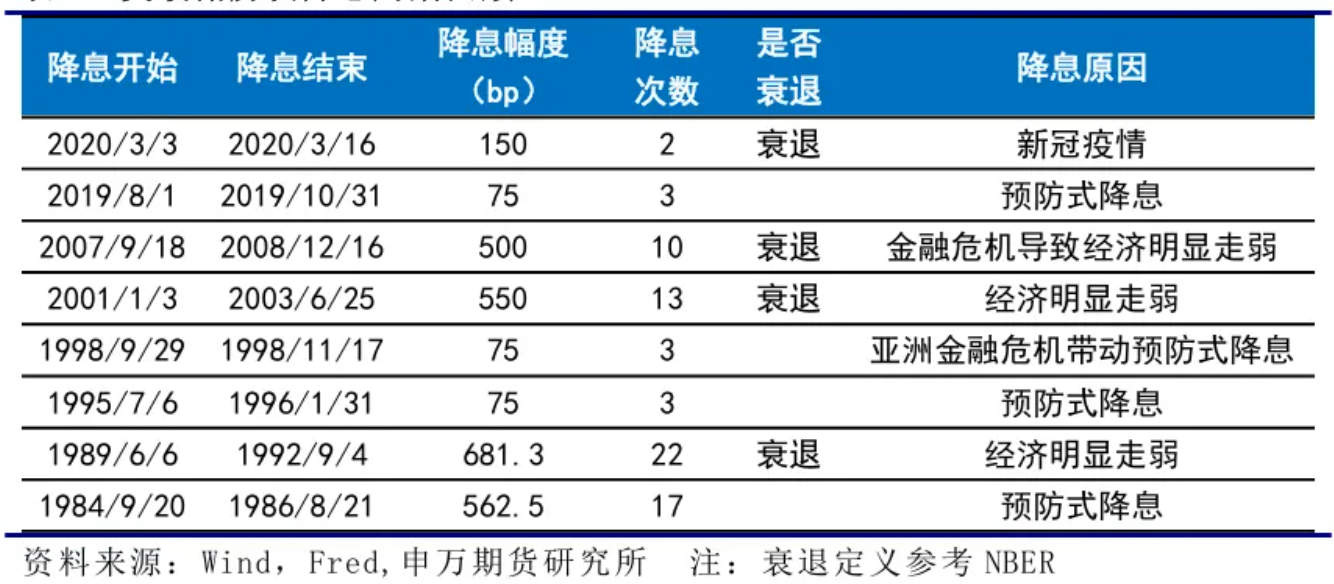

虽然9月的降息基本锁定,但比降息更为重要的,其实是对于降息类型的判断。美联储历史上有两种降息的类型——预防式降息&衰退式降息——前者是对于未来潜在风险一些预防,而后者则是对即将发生或者已经发生的经济衰退的一种政策对冲。

研究显示(下图),自1980年以来,美联储共有8轮降息,主要目的是为了预防或应对经济衰退以及突发风险事件,根据当时美国经济是否衰退可以分为预防式降息和衰退式降息。其中1989年、2001年、2007年、2020年美国经济出现衰退,1984年、1995年、1998年、2019年并未出现衰退。

数据来源:申万期货研究所

因此,美联储降息的类型对后续的降息空间有很大的影响,如果是衰退式降息,则降息的力度和空间都要比预防式降息要大得多,对资本市场的影响方式也会有明显的不同(后文还将分析)。到目前为止,我们认为经济情况尚且未恶化到判断发生衰退式降息,目前更倾向于9月的降息还是预防式降息为主,但是后续不排除根据经济数据的新的变化,来进行调整。

(五)美联储降息对资本市场的影响分析

接下来我们将针对不同资产,分析美联储的降息对美股、美债、美元、黄金及非美资本市场可能的影响。

美股

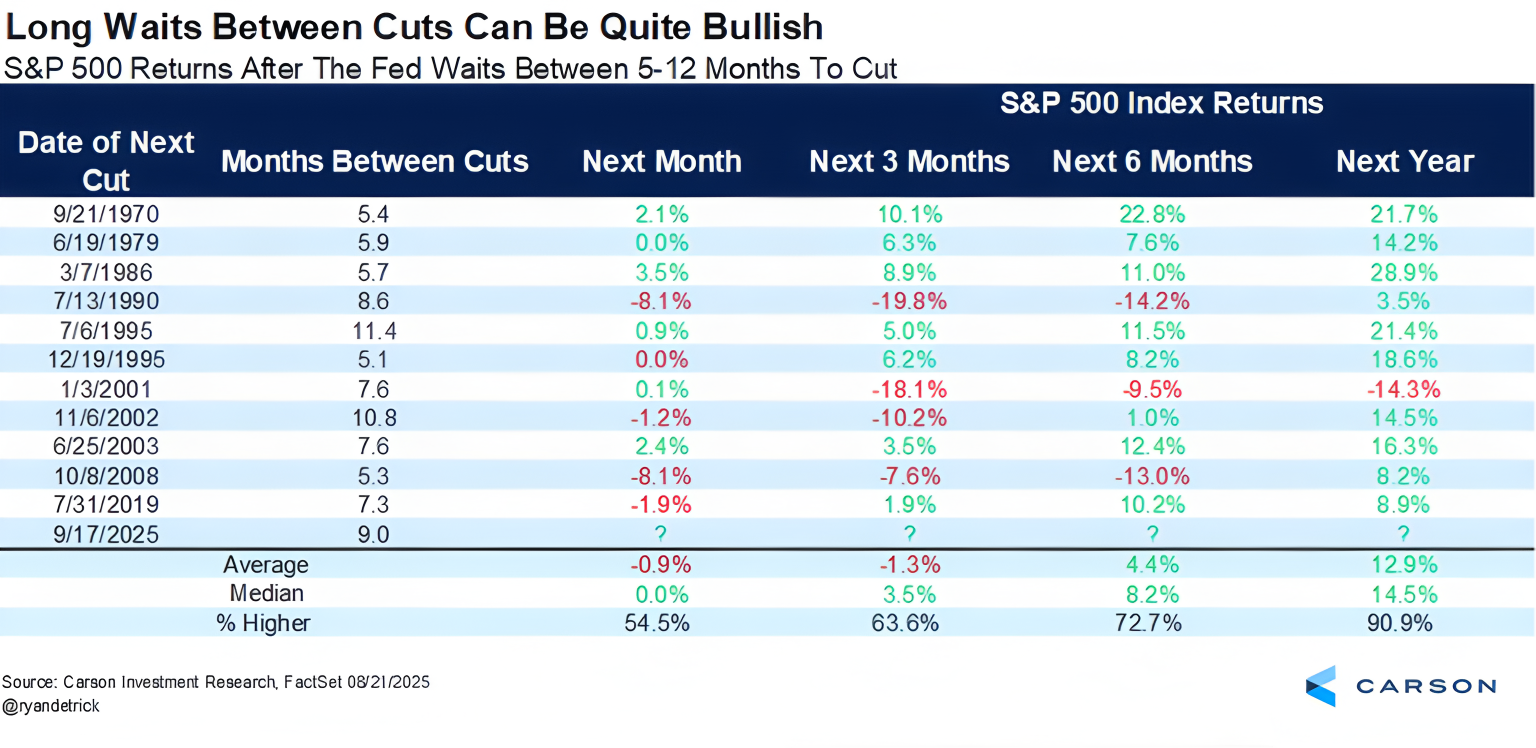

回顾历史,长时间停顿后恢复降息可能对美股较为有利,刺激股市录得上涨。卡森集团(Carson Group)首席市场策略师德特里克(Ryan Detrick)统计发现,在美联储降息周期时隔5-12个月重启的过去11次案例中,标普500指数接下来一年内有10次上涨,比例接近90%,平均涨幅达到12.9%,唯一一次例外是2001年互联网泡沫破裂阶段。

如下图,可以发现,在统计样本中,在短期维度美股走势具有不确定性,甚至1-3个月维度下还可能下跌,但如果以1年的维度审视,则美股上涨的概率更大。

数据来源:Carson

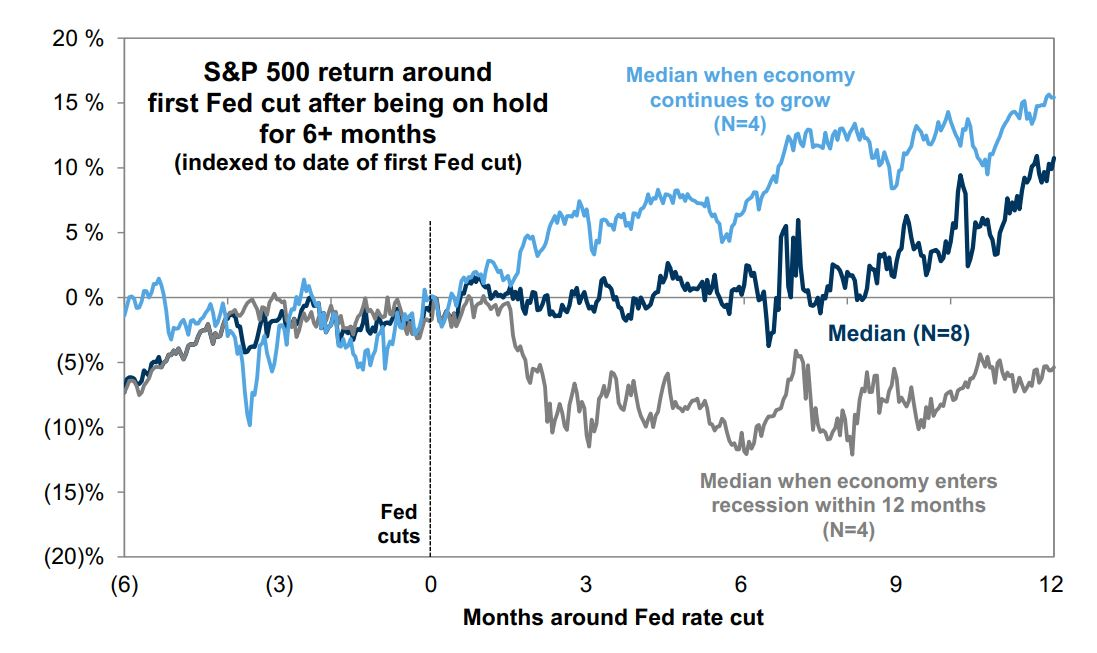

但我们还是要谨慎使用上面的一结论,因为高盛的研究发现,是否发生经济衰退,对于后续的美股走势非常重要,如果发生衰退,则美股还是会录得下跌(如下图所示,灰色线为后续美国经济陷入到衰退的情景,这种情况下降息后美股走势是下跌的,而其他两种情景下美股趋势是上行的)。

数据来源:高盛

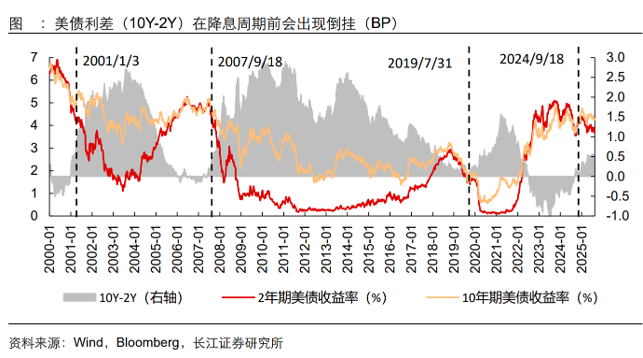

美债

降息对美债的影响相对正面,尤其是对于短端的美债利率,其受到联邦基准利率的影响会更大一些,所以下行幅度和确定性都更强,而长端利率还受到更多因素的影响(例如投资者对美国债务长期前景的判断,以及对美联储未来独立性的质疑等),所以长端利率的下行幅度可能不及短端,这将造成利率曲线的陡峭化,所以我们判断未来的美债是一个牛陡行情。

我们在下半年的美债展望中曾经对下半年的美债进行过阐述,当时认为美联储将在秋季进行降息,次数2-3次,从而将10年期美债利率拉低到大约4%的水平,我们目前对这一判断保持基本不变,但如果未来就业数据继续走软,则降息空间可能促使利率下降超出我们之前的判断水平。

数据来源:长江证券研究所

美元

随着美联储降息的深化,美元大概率还处于贬值的周期当中。但需要指出的是,美元YTD对其他发达市场货币已经贬值较多,而鉴于其他经济体的基本面并未显示出强于美国,所以我们预计美元的贬值幅度空间相对有限,预计美元指数在当前的位置上大约仅有5%的贬值空间了。

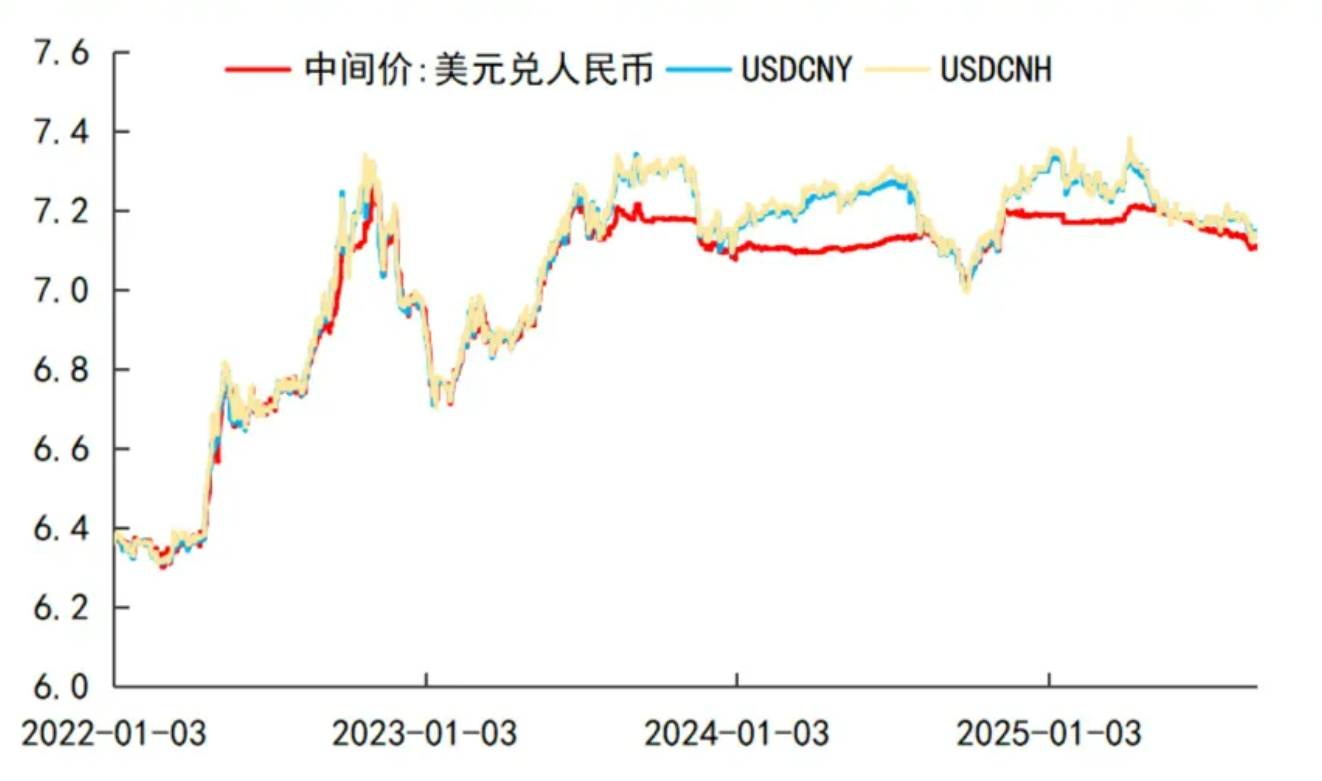

而美元人民币汇率的情况略有不同。如下图所示,今年以来,虽然在岸和离岸的美元人民币汇率发生过较大幅度的波动,但央行的中间价犹如“定海神针”,一直较好地管理了汇率的预期,近期在岸和离岸价格已经较为接近中间价7.1的水平,我们预计今年之内的剩下来的时间,美元人民币汇率将主要围绕7.0-7.1的范围,突破7的概率较低,而随着未来美联储更多的降息,以及中国经济的进一步恢复向好,明年人民币汇率有望回到6.8甚至更低的水平上。

此外,需要注意的是,一旦美元人民币汇率向下突破7.0,前期积累的未结汇资金可能会选择阶段性集中结汇,从而在短期对人民币造成更多的升值压力。

数据来源:申万期货研究所

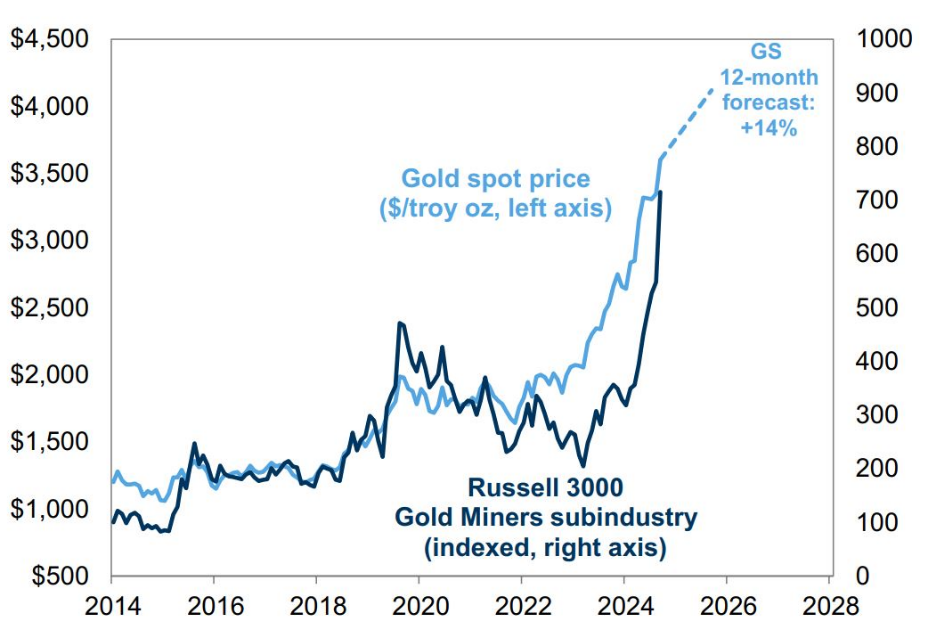

黄金

黄金在近期迭创新高,而降息周期之内黄金会迎来更多的利好,我们认为,以下3个因素将推动国际金价继续上扬:

(1)黄金是无息资产。黄金不能像其他货币那样孳息,因此利率对黄金来说相当于机会成本,当利率下行,黄金的优势更为明显;

(2)美元走弱对黄金有利。黄金从布雷顿森林体系瓦解后与美元脱钩,但是其本质依然是一种超主权货币,所以当美元信用货币下跌时,美元计价的黄金价格自然上涨;

(3)央行购金行为的加持。特朗普发动的贸易战,以及推出的大而美法案,都让世界各国央行对美元的信用产生更多质疑,因此在外汇储备中倾向于更加多元化,黄金就是多元化的重要方向,以中国央行为例,数据显示已经连续10个月增持黄金,因此金价具有央行的购金行为的加持。

至于黄金最终能走到什么程度,则是见仁见智的,但机构普遍预计黄金价格有望升高到4000美元/盎司之上的水平。

数据来源:高盛

非美

每一次的美元降息/加息潮汐,都产生美元资金的溢出效应,从而对非美市场造成影响,这种影响一方面是对其他经济体的货币政策的影响,另一方面则是对资本市场的影响。以下我们的分析主要聚焦于中国资产方面。

一方面,美国的降息为中国的货币政策打开空间。当前中国的货币政策独立性较强,但美联储的降息依然可以为中国的降息也创造有利环境。我们认为,在美联储的9月降息之后,中国央行有望在之后实施一次幅度大约10BP的降息,呵护经济增长。这对于中国国内的债券资产而言有小幅的正贡献。

另一方面,美国的降息对国内的股票资产亦有助益。具体来说,全球流动性宽松预期增强,可能吸引外资流入A股,推动市场估值提升,此外国内经济数据持续改善,支持力度加大,市场信心将得到有效增强,A股市场有望在外部宽松环境的助力下,走出更具有持续性的独立行情。对港股市场来说,在宽松货币政策预期下,港股市场中对流动性变化较为敏感的科技、医药等板块,有望持续受益于降息预期带来的市场环境改善,后续资金面与估值修复空间值得关注。

从历史数据看,研究发现,美联储降息周期对权益市场的影响存在显著分化,主要取决于降息的驱动因素,是应对经济衰退的被动宽松,还是基于风险防范的预防式调整。在2001 年、2007 年和 2019 年全球性危机的背景下,降息虽然能缓解融资成本,但是难以对冲 经济基本面衰退带来的后果,全球权益市场多数下跌。相比之下,2024年的降息属于预防式降息,企业盈利仍保持相对稳健,市场风险偏好回升,充分对权益市场进行有效支撑。

数据来源:长江证券研究所

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资.