股市因何而牛:相比三年前,我们在哪些地方变好了?

如果你不相信牛市,可以看这一篇。不知如何应对牛市,也请看这一篇!

一、宏观背景:经济仍弱,但市场已变

当前,中国经济依然面临下行压力,通缩风险、房地产下行、消费疲软等问题仍未根本缓解。但与此同时,A股却悄然走入牛市。这种“经济承压、A股却现牛市”的反差,正是格隆博士所说的“我们这代人最纠结的牛市”。

但纠结归纠结,牛市不是凭空而来。它的背后,是一系列结构性的、制度性的、预期层面的积极变化。

二、相比三年前,我们到底哪里变好了?

很多朋友和投资者虽然已经入市,但心中疑虑始终存在,经济承压为何股市好?

针对这个问题,我们不妨换个问题,相比三年前,我们在哪些地方变好了?

肯定是哪些地方变好了,才会有股市的企稳回升!

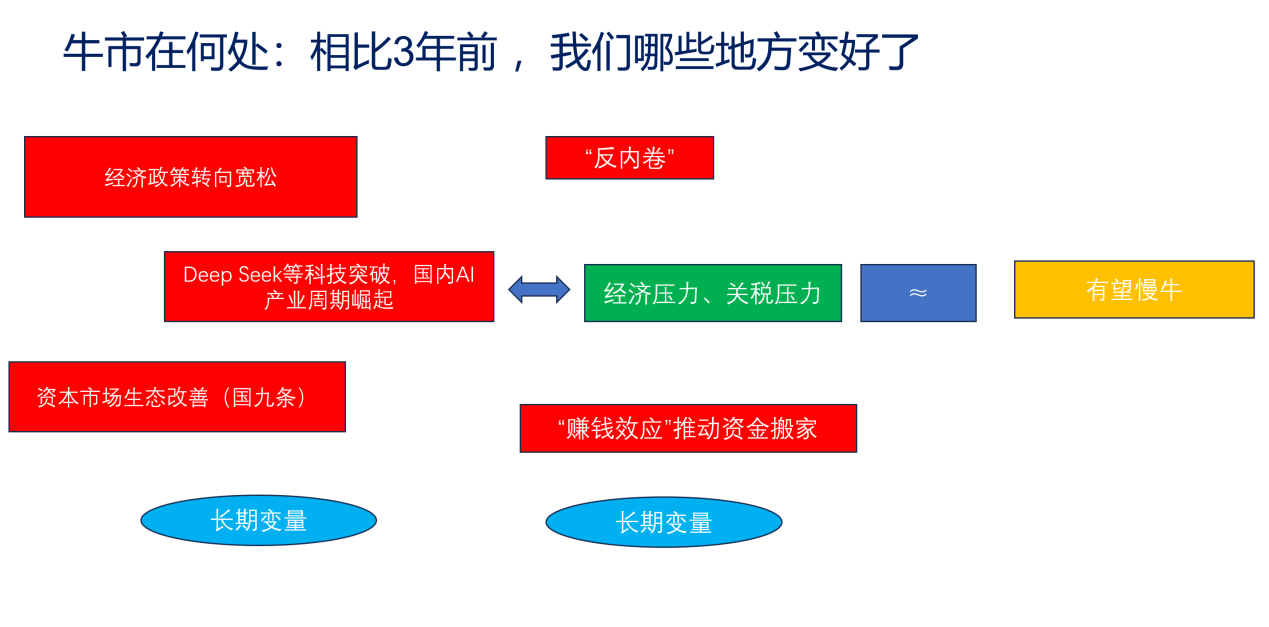

1. 政策转向:从“紧”到“松”

货币政策:加力宽松,创设流动性工具支持股市

财政政策:从“去杠杆”转向“稳增长”,专项债、特别国债、设备更新、消费刺 激等政策陆续出台

资本市场政策:新“国九条”出台,鼓励分红、回购、退市制度改革,资本市场生态系统性改善

2. 科技突破:我们终于能讲“自己的AI故事”

DeepSeek大模型横空出世,标志着中国在AI大模型领域实现自主突破,打破美国主导格局

AI产业进入快车道:从芯片(寒武纪)到模型(DeepSeek、通义、文心)、再到应用(金融、制造、政务),AI正在快速渗透

创新药、算力基础设施等科技赛道同步崛起,形成“新质生产力”集群

3. 资本市场生态:从“融资市”走向“投资市”

分红+回购:2024年起,上市公司分红率、回购金额创历史新高,投资者“有获得感”

退市制度更加严格:劣币公司加速出清,市场“优胜劣汰”机制体制建设取得积极进展

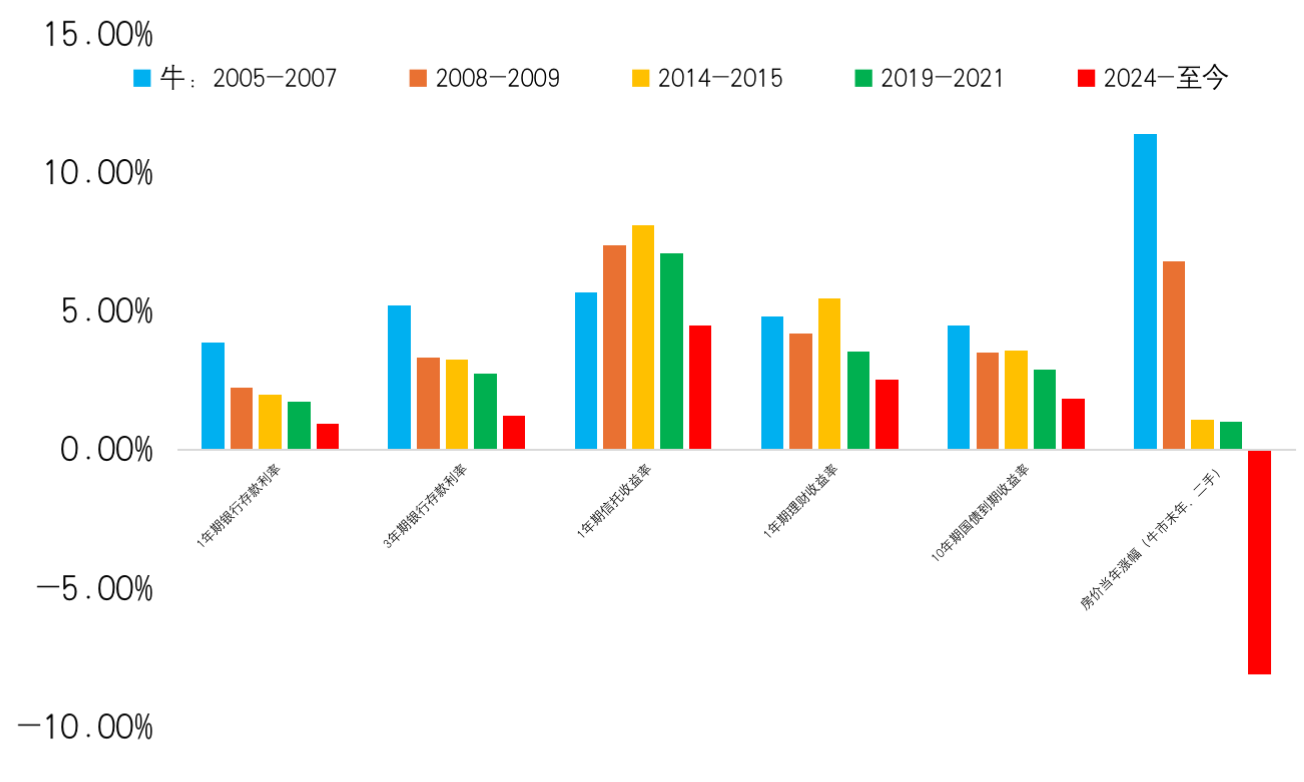

4. 投资端结构变化:存款搬家+超额储蓄释放

利率地板+房价下行:居民财富配置“去房地产化”,存款、理财收益极低,参与资本市场相关策略成为必须选项

超额储蓄高达14万亿:过去三年,多重因素共振下,老百姓积累了过多的存款,大约有14万亿。7-8月金融数据显示,居民存款“搬家”已经开始显性化

赚钱效应积累:2024年9月以来,A股赚钱效应持续积累,形成“量变到质变”。

图1 本轮存款搬家面临“利率低位+房价下行”的双重动力

来源:Wind,嘉实财富。

5. 外部预期改善:中美关系“峰回路转”

关税战降级:2025年4月后,中美多轮谈判重启,极端尾部风险下降

全球资金再平衡:美股高位震荡,A股/H股估值洼地,吸引外资回流

三、总结:不是“水牛”,是“重估牛+改革牛+科技牛+再配置牛”

总结下来,这一轮牛市,用“水牛”概括显然低估了本轮牛市的含金量。

这一轮牛市是多重时代背景共振下的水到渠成。

重估牛:估值底部,熊市尾声计入了过度悲观的预期,预期修正必然带来市场回升

改革牛:2024年以来,监管层以“抓铁有痕、踏石留印”的决心推动资本市场改革并取得积极进展

科技牛:2025年1月以来,以DeepSeek为代表的科技突破多点开花、由点及面,逐步形成整个科技生态突破之势

再配置牛:利率低位,房价下行,居民金融资产配置的形势发生根本性变化,存款“搬家”成为大势所趋

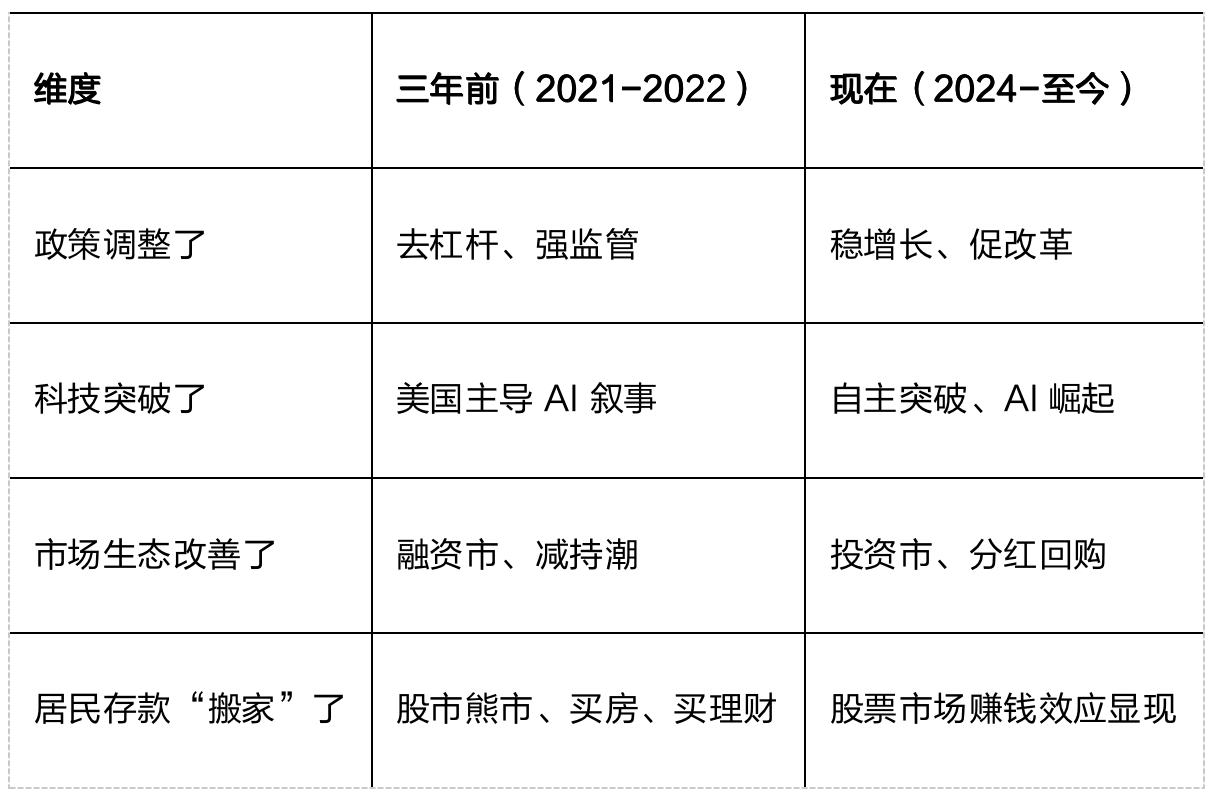

表1 相比三年前,哪些地方变好了

牛市不是对经济现实的逃避,而是对未来预期的投票。

我们正站在一个“科技周期+制度红利+存款搬家”三重共振的起点上。

经济依旧承压,但相比三年前,我们确实变好了。

变好的地方,正是这轮牛市最硬的底气。

来源:嘉实财富。

四、牛市不纠结,账户思维来应对

更关键的问题是,如何应对。

有了账户思维,我们不用纠结,也不用担心,未来牛市会继续高歌猛进,还是戛然而止。

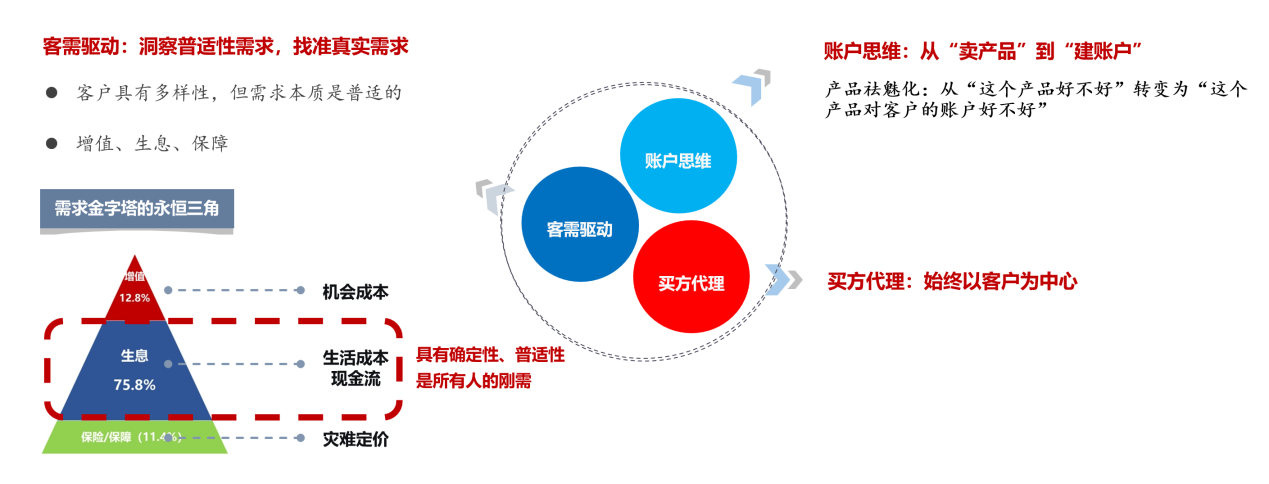

首先,我们要树立账户思维。账户的概念是因需求而产生的。要实现什么样的需求,我们设立什么样的账户。因此账户思维的底层逻辑是,买方代理、客需驱动。

做不到买方代理,以投资者利益为本,也就做不到客需驱动,更有可能是“明星驱动、业绩驱动”,为了“卖产品而卖产品”。

因此“买方代理、客需驱动、账户思维”是逻辑一脉相承,从根本上克服了过去行业内“卖明星、卖业绩”的现象。

图2 买方代理、客需驱动、账户思维三者一脉相承

图片来源:嘉实财富。

其次,践行账户思维,基于自身需求、风险偏好、投资经验,确立增值、生息、保障账户的配置比例,这个比例是着眼于中长期的需求,不要轻易的大动。

接着,在增值部分,注重结构,配置在中长期最具潜力的方向。这个时候,当前牛市的核心特征已经表明,这一轮牛市是科技牛,可以合理配置科技基金。

在生息部分,注重稳定和现金流规划。要实现稳定就需要优选相关策略分散配置。在当前阶段,基于股票指数、债券指数、黄金等多资产的全天候策略可以重点配置。

在运行账户过程中,我们还要做到两点:

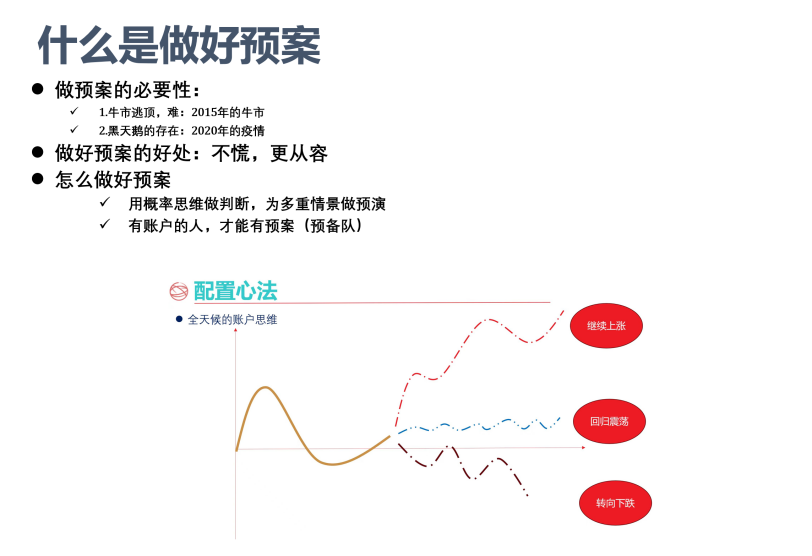

1.做好预案。不仅为市场的下跌做好预案,也要为市场上涨做好预案。我们关于市场的分析也是一家之言,也可能会错。因此,在账户思维下,我们要为多种可能做好预先准备。同时适当向概率较大的方向倾斜。长期下来,我们的账户总体是朝着稳中有进的方向运行,不至于在观点判断出错的时候,账户总体表现失衡,给家庭生活造成新的困扰。

来源:嘉实财富。

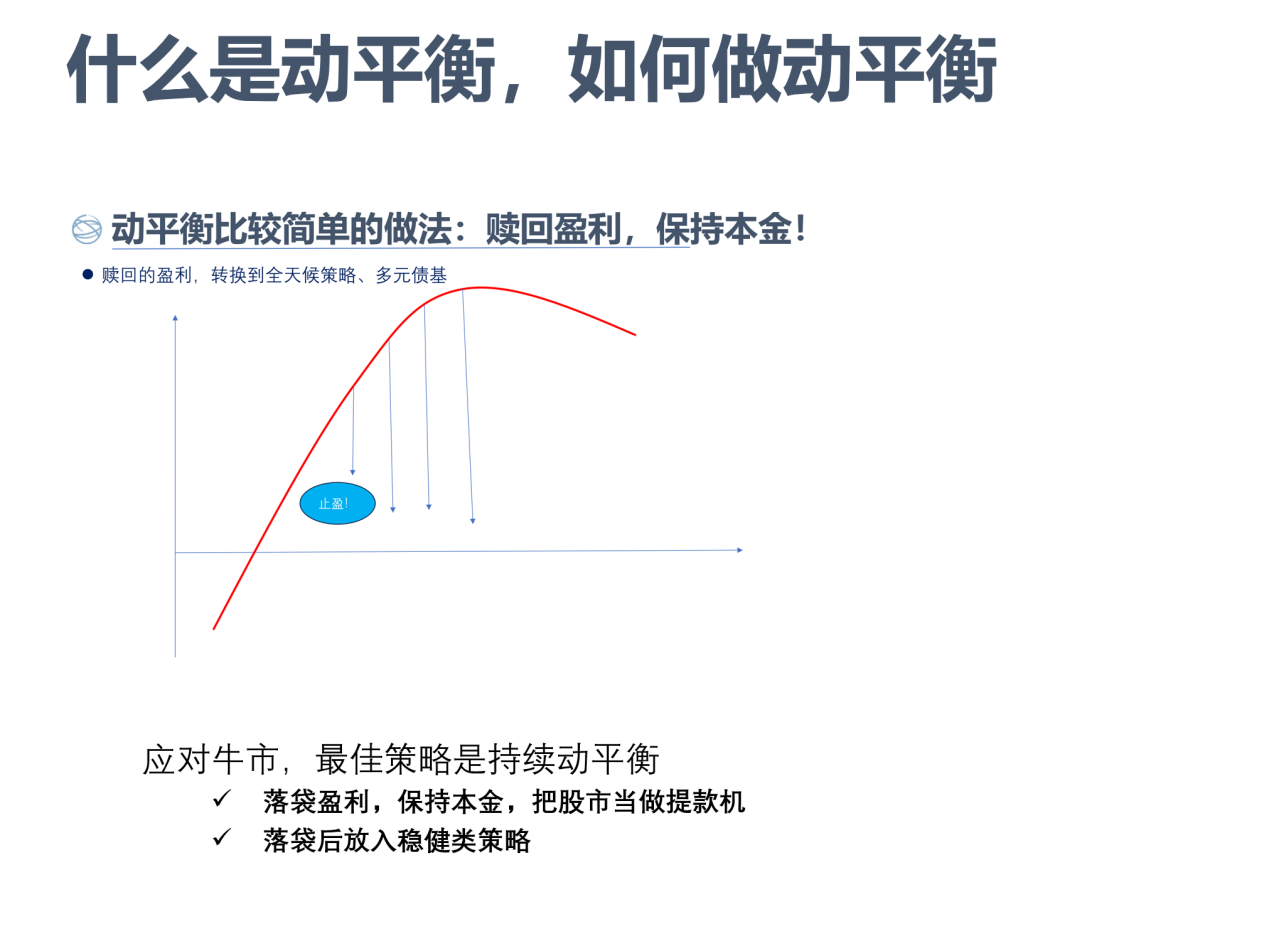

2.坚持纪律动平衡。动平衡的精髓是纪律性,不能任意带着观点觉得,还能涨就不做动平衡了。动平衡就应该忽略观点,基于各部分需求配置的比例,坚持纪律动平衡。这样也能够避免我们在牛市的时候,大幅提升风险偏好,在熊市的时候,大幅降低风险偏好,最终追涨杀跌,总体家庭财富配置结构失衡,效果不佳。

来源:嘉实财富。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资.