3700点,账户思维知与行

注释:本文主要参考了嘉实财富88财富节直播活动:3700 点看居民理财的内容,播出时间为2025年8月17日,感兴趣的可扫码看回放。

一、 市场现状

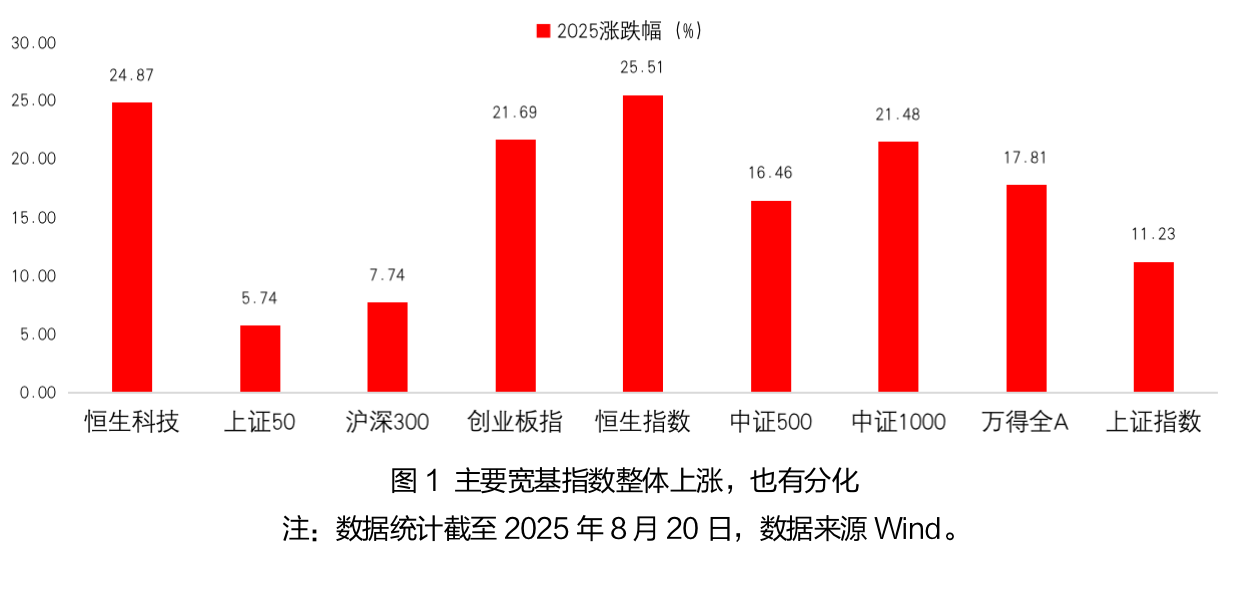

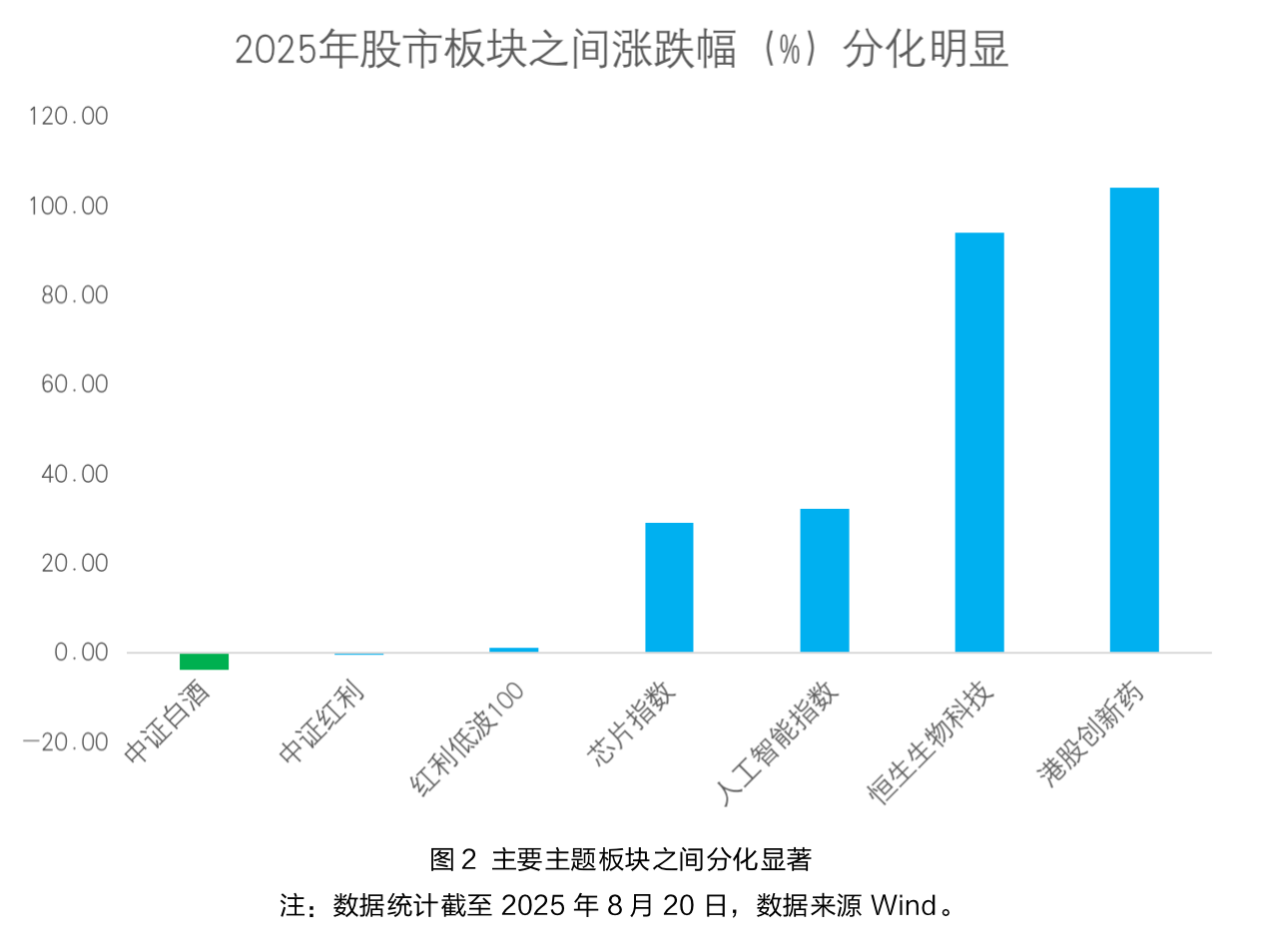

当前市场现状可以用整体上涨,结构分化,牛市氛围来概括。主要宽基指数都有一定涨幅,部分指数涨幅较为显著,创业板指,中证1000,中证2000,恒生科技等指数今年以来超过了20%的涨幅。在行业板块层面,创新药,人工智能,芯片等细分指数涨幅惊人。食品饮料、红利指数表现落后,是本轮牛市的失意者。

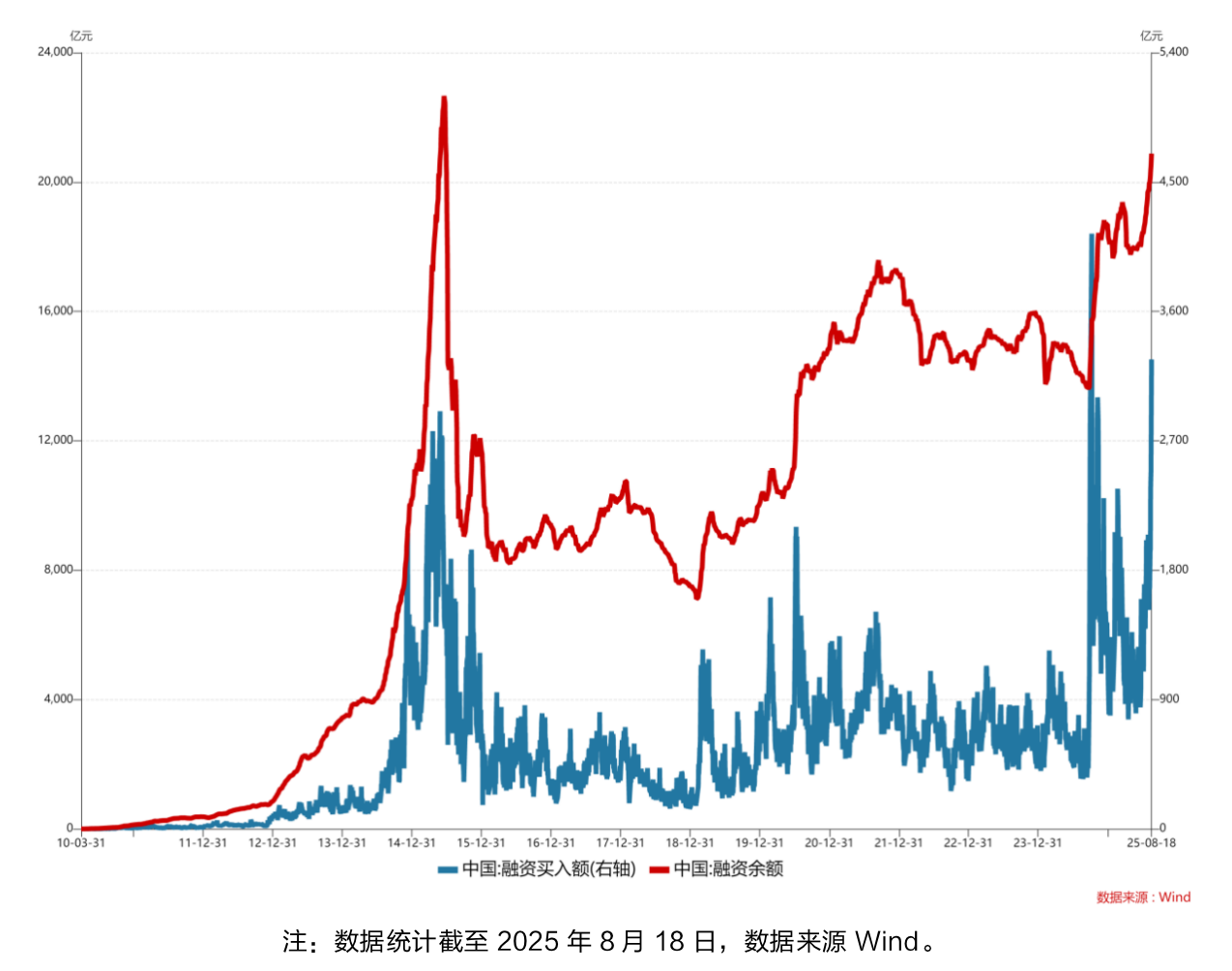

牛市氛围也非常明显。上证指数创十年新高,成交量一度突破2.8万亿,历史次高,融资余额,融资买入额也到了十年高位。市场不可不说,交投火热。

二、市场上涨核心驱动因素

(一)大类资产性价比优势

A 股的走牛始于性价比显著:

相较全球主要股指(如美股,(8月17日)标普500的股息率1.17%);

房地产租金收益率1.5%-2%,

十年期国债收益率1.7%-1.8%

当前(8月17日)沪深300 股息率约 2.8%,通过租金收益率与宽基指数股息率比对,可见股票市场从收益角度仍有吸引力,推动资产重新调配(张吉华博士解读)。

(二)宏观环境推动

当前处于“低利率、低通胀、低增长” 三低环境,银行存款收益率进入 “1 时代”、理财收益率 2% 封顶、货币基金收益率 1% 左右,居民理财面临预期回报率持续走低的情况,被迫向波动、风险要收益,寻求更高收益渠道(张吉华博士分析)。

(三)流动性支撑

2025 年二季度起,居民资金从银行理财、存款 “搬家” 迹象明显;同时,2025 年下半年美国或降息,为国内货币政策、财政政策进一步宽松提供空间,叠加居民存款从 2019 年 80 万亿增至 2025 年 160 万亿(六年翻倍),资金需寻找优质投资渠道,且房地产投资意愿下降,资金出现从银行体系与资本市场转移的现象,进一步支撑市场流动性。

三、账户思维的两个核心层次

(一)第一层:账户规划—— 确定底层目标与恒定结构,是财富管理的 “纲”

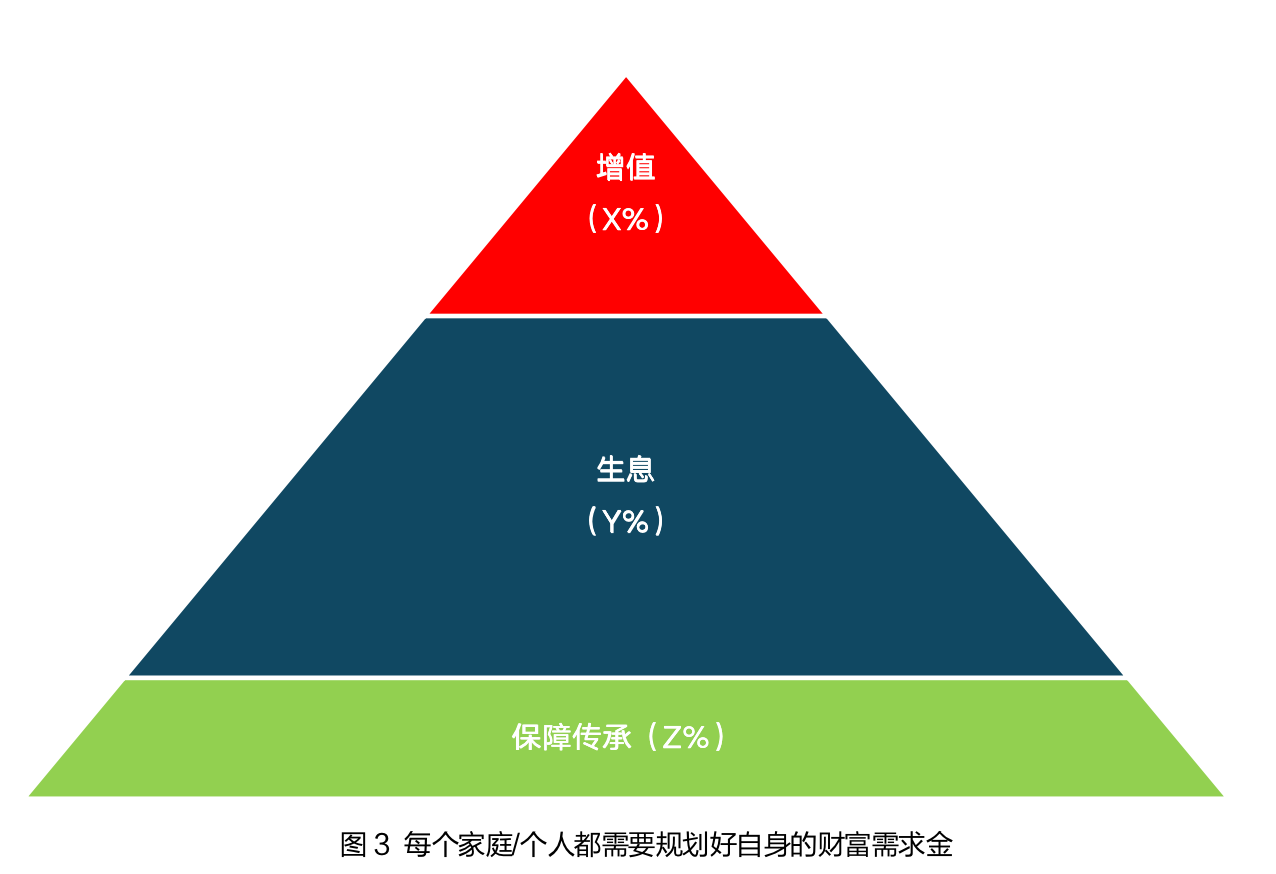

1.核心定义与逻辑:以个人/ 家庭长期人生目标为出发点,明确资金功能分区与规划比例,构建“财富金字塔”,该规划不随市场波动、情绪变化而改变,是财富管理的基础框架(陶总、张吉华博士共同强调)。

2.具体框架与数据支撑:

o 财富金字塔结构:从国民金融财富需求金字塔来看,2019-2025 年比例长期稳定(陶总),自下而上分为三类资金:

o 保险保障资金(10% 左右):满足风险底线需求,如应对突发状况、基础保障,属于 “刚需底线”,不随牛熊市调整比例。

o 生息资金(70%-75% 左右):满足长期稳健现金流需求,如退休后月度收入、3-6 个月短期备用金,是账户的 “主体部分”,核心目标是 “低波动”。

o 增值资金(15% 左右):追求长期资本增值,愿意承担一定波动与回撤,属于 “弹性部分”,目标是长期跑赢通胀、实现财富进阶。

o 规划的关键原则:以人生目标为导向,而非市场短期行情。例如“30 年后退休需每月稳定收入 1 万元”“家庭备用金需覆盖 6 个月开支” 等需求,不会因牛市(如 3700 点行情)缩减保障 / 生息资金,也不会因熊市放弃增值资金的长期配置(陶总以“买房子” 类比:规划如同 “先确定要三房两厅还是四房三厅的户型”,是底层需求的锁定,不随 “房价涨跌” 或 “季节变化” 改变)。

3.实践意义:守住财富规划,可避免“熊市割肉、牛市接盘” 的恶性循环 ——2024 年 9 月市场悲观时,未因恐慌卖出增值资产;2021 年市场高位时,未因贪婪追加增值资产,才能在本轮行情中实现回本或盈利。

(二)第二层:参考TRP胜率分析系统和市场观点的策略选择和工具匹配—— 在规划框架内灵活调整,是财富管理的 “目”

1.核心定义与逻辑:在财富规划(资金功能分区与比例)确定后,结合市场趋势、点位特征、利率环境等观点,以及TRP胜率分析系统的建议,投资者在理财顾问的建议下,选择适配的策略与工具填充“财富金字塔” 的各个板块,工具可随市场变化灵活调整,但始终服务于规划目标(张吉华博士解读)。

2.分板块策略与工具匹配案例:

o 生息资金的工具匹配(核心目标:高胜率):

市场利率下行、预期美国降息时:可选择派息型结构化策略(2025 年市场反弹中易 “敲出止盈”,胜率较高)。

市场波动较大、追求低回撤时:可选择全天候策略(多资产配置,20% 权益、70% 债券、10% 黄金,自带动平衡机制)、大类资产配置型产品(如2024 年黄金 / 大宗商品行情中,此类策略表现突出,满足生息需求)。

o 增值资金的工具匹配(核心目标:长期增值,匹配风险承受能力):

市场结构性行情明显时(当前中证1000/500 涨幅领先,创业板 / 沪深 300 仍处低位):若看好 AI、创新科技长期趋势,可配置指增基金、主观多头基金;若关注估值洼地,可选择贴近创业板、A500 指数的工具(陶总结合当前指数分化特征建议)。

市场高位波动时(如当前3700 点、成交量 2.8 万亿元):避免追高单一明星产品,通过 “削峰填谷” 调整 —— 若增值资产占比因市场上涨超 15%,可卖出部分收益,将收益落袋为安,将比例回调至规划区间(张吉华博士强调“动平衡” 操作)。

o 保险保障资金的工具匹配(核心目标:基础保障、风险对冲):可选择重疾险、医疗险等基础保障产品,或配置黄金类工具(黄金具备“乱世避险” 属性,与保障功能天然契合,可作为保障资金的补充工具)(陶总补充)。

3.工具匹配的核心原则:

o 不脱离规划目标:生息工具需兼顾“稳健” 与 “收益”,不可因市场火热将生息资金全部转入增值工具;增值工具需匹配 “风险承受能力”(张吉华博士提示)。

o 关注“胜率” 与客户体验:选择工具时优先评估 “胜率”(测算不同点位下 “敲出止盈” 的概率,基于TRP胜率分析系统得到),同时兼顾波动体验—— 例如部分产品虽能实现收益,但需优化过程中净值波动较大的问题,避免与“生息替代” 初衷偏离。

(三)两个层次的关系:规划为“纲”,工具匹配为 “目”,纲举目张

1.主次关系:财富规划是“恒定的框架”,工具匹配是 “灵活的执行”—— 规划决定 “钱该怎么分”,工具匹配决定 “分好的钱该用什么产品投”(陶总总结)。

2.实践案例:若投资者财富规划为“10% 保障、70% 生息、15% 增值”:

o 2025 年生息工具可考虑 “派息结构化策略 + 全天候策略”(结合当前市场资金面支撑、胜率较高的观点);

o 2024 年生息工具可选择 “债券策略 + 黄金类产品”(结合当时利率环境、大宗商品行情观点);

o 工具虽随市场变化,但70% 的生息资金比例始终不变,实现 “框架稳定、工具灵活”(张吉华博士举例说明)。

四、投资者常见问题解答

(一)问题1:“现在 3700 点,买还来得及吗?”

1.结合财富规划分析:先判断当前账户是否符合“财富金字塔” 比例 —— 若以特定客户需求规划大约是70%生息资产的话,如果生息资产配置不足70%、保障资金未配齐,优先补充,而非追加增值资产;若比例已达标,再评估增值资金是否有剩余额度(张吉华博士建议)。

2.结合工具匹配建议:若需配置增值账户,优先选择仍处估值洼地的指数相关工具(如创业板、沪深300),避免追高短期涨幅过高的产品;若配置生息账户,可选择胜率较高的派息结构化策略或全天候策略。

(二)问题2:“持有派息结构化策略的相关产品到期,该继续买同类策略的产品、追加指增、还是更换为全天候策略的相关产品?”

1.结合财富规划分析:先明确派息结构化策略针对 “生息资金”,相关产品到期后资金仍需回归生息板块,不可因市场火热直接转入增值板块(除非生息资金比例超70%)。

2.结合工具匹配建议:

o 若认可当前市场支撑(资金面、流动性),且派息结构化策略的相关产品胜率合意,可继续配置;

o 若担心市场波动,追求更低回撤,可换为全天候策略的相关产品(生息工具内部切换);

o 仅当生息资金超配时,可将多余部分转入指增(需控制在增值资金15% 比例内)(张吉华博士建议)。

(三)问题3:“不愿直接投股市,如何分享资本市场红利?”

1.结合财富规划分析:通过“生息资金工具优化” 参与,不突破 70%-75% 的生息资金比例,守住规划框架(陶总建议)。即使观点错了,也不会对整体家庭财富产生根本性的冲击。

2.结合工具匹配建议:选择贴近资本市场的生息工具,如派息结构化策略(挂钩宽基指数,分享指数上涨红利)、大类资产配置产品(含权益类资产,低波动参与市场),兼顾生息属性与市场红利(张吉华博士补充)。

3.“坚守规划与执行纪律获取回报”才是可靠的陶总提及,曾认为“投资靠认知变现”,并基于 “创新药行业有老龄化红利” 的认知,从 2020-2021 年开始持有医药基金 3-4 年,但在 2025 年初创新药即将反弹时卖出。案例分享后,陶总得出核心观点:“曾经以为赚钱靠专业(预测短期波动),后来发现不靠谱;以为靠认知,也不全是。其实赚钱要靠纪律安排、制度安排和纪律的执行,就是做好规划,严格执行”。他进一步强调,2024 年 9 月市场悲观时,未因恐慌卖出增值资产;2021 年高位时,未因贪婪追高,正是 “守住规划、严格纪律”,才在本轮行情中实现账户回本或盈利,而 “规划与纪律的执行,才是帮客户穿越周期的关键”。

五、核心总结与投资纪律提示

1.两个层次的实践关键:先定规划(财富金字塔),再选工具(随市场调整);规划是“定海神针”,工具是 “执行手段”,不可颠倒(陶总强调)。

2.关键提示:“市场涨了不代表能力提升,认知到位也未必能赚钱,做好规划、严格执行纪律,才是穿越周期、实现长期盈利的终极保障”。

3.最终建议:3700 点行情下,需保持清醒,坚守需求规划金字塔与账户纪律动平衡,通过 “动平衡” 维持账户结构稳定,避免 “熊市割肉、牛市接盘”,实现财富长期积累。我们研究发现,从客户回报的角度来看,以中长期视角,能够给投资者赚大钱的策略和工具往往是比较稳健的策略,从这个意义上讲,投资者在有情绪上的冲动,偶尔上头的时候,一定要多问问自己,这个策略能帮助我赚到大钱吗,这些回报能够最后兑现吗?我自己的大钱应该放在哪个策略上?考虑到牛市很难逃顶的历史现实,我们可能就会能够多一分冷静,多一分从容,少一分“上头”。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资.