国内低利率环境下的多元生息对策:全球基建

当今世界政治经济环境波诡云谲,投资者的全球财富受到逆全球化、关税政策反复、资本市场波动加剧和理财收益持续下降等不利因素挑战,投资者对投资安全性和收益稳定性的需求与日俱增。而国内投资者还同时面临着低利率环境的严峻考验,当前国内十年期国债收益率位于2%以内,且短期内都大概率将在“1”时代运行。理财的需求端面对的则是生息的刚需,庞大的以银行存款、银行理财为代表的数十万亿体量的资金在寻求更为广泛的理财生息替代的解决方案。

在这个环境下,多元生息的应对就更为重要。本期专题,嘉实财富产品总监原率,和嘉实财富全球资产配置总监王智强博士一起,聚焦全球基建这个资产类的生息方案进行探讨。研究发现,基建设施投资受益于其自身特点——可抵御通胀的现金特点、较少受到经济周期干扰、与其他资产的较低相关性——正在吸引越来越多投资者的青睐。

基础设施的特点及配置价值?

基础设施是一种我们既熟悉、又陌生的资产。

说它熟悉,是因为我们的生产生活一刻都离不开基础设施:我们使用水电煤公用事业设施维持正常的生活;我们使用电信网络进行交流和信息传输;我们使用机场、港口和道桥进行旅行和货物运输;我们在学校接受教育、在医院接受治疗;我们使用数据中心存储海量数据和进行大规模运算…..

说它陌生,是因为基础设施并不常出现在我们的投资组合中,我们未必深入了解对它的特点,比如:

✔️基础设施体积庞大、具有较长的经济寿命;

✔️基础设施具有较高的进入壁垒:投资成本高、立项审批严格、承载它的土地或资源具有稀缺性,这让一些关键基础设施在其服务的区域内几乎没有竞争者,形成一定的垄断性;

✔️基础设施提供的服务或产品不可或缺,其需求的价格弹性较低,与经济周期低敏感;

✔️很多基础设施的收入与通胀挂钩,尤其是核心类基础设施,签订合约后往往具有稳定的收入现金流特征。

上述特征,使基础设施成为对资产保障性和收益稳定性要求较高的投资者的重要配置工具,比如保险公司、主权基金等机构客户。

私募基础设施投资的主要策略有哪些?

私募基础设施投资(以下简称“私募基建”)分为债权和股权两类。债权投资可以进一步分为优先级债权和夹层债权,债权投资的市场供应较少,主要投资者是银行等大型金融机构。私募基建的股权投资可根据基建设施所在市场的发达程度、项目所处周期、现金收入占比,以及收益和经济周期的相关性等特质,细分为“核心”策略、“核心+”策略、增值型策略和机会型策略,其风险和收益依次提升。

a) 核心策略:此类基础设施位于发达经济体、运营成熟稳定。它的收入有较高的可预测性和确定性,与经济周期敏感度很低。合约对手多为政府、履约能力强的大型企业。该策略的收益主要来自于现金收入,可占总收益的60%以上。核心策略资产通常被长期或永久持有。常见的资产为水电煤等公用事业基建。

b) 核心+策略:该策略在追求稳定收入的同时也寻求一定的资本增值空间,需要运营商对项目进行一定幅度的运营改善,如资产的升级改造、优化资本结构和提升合约质量等。这类资产的现金收入与资本增值大约各占总收益的一半。

c) 增值策略:该策略投资于OECD国家和地区,依赖资本支出实现增值目标,包括:对基建项目的开发、升级改造、并购重组等。该策略既包括处于运营阶段的项目,也包括处于开发阶段的项目。该策略对经济周期敏感性比核心和核心+策略高。其收益特征为资本增值为主,现金收入为辅。

d) 机会型策略:投资于新兴市场基建,或投资处于开发阶段、对政策敏感的基建,以及困境资产。机会性策略的现金收益占比很低,收益基本来源于资本增值。该策略的潜在回报高,但风险敞口也大,受开发风险、宏观政策风险等影响。

基础设施的投资收益来源有哪些?

基础设施的收益来源可分为现金收入、“有机成长”和“价值创造”三个部分:

(1)现金收入:由基础设施附带的合约决定或受政府管制。

✔️基础设施合约可分为基于资产可用性的合约和基于使用量的合约。

基于可用性的合约:只要运营商使基建设施处于可用状态,无论使用量多少,合约用户都要按照约定金额支付运营商费用,是一种对运营商收入的强保护合约。

基于使用量的合约:合约用户根据实际使用量支付运营商费用。对于运营商来说,该合约的保护性弱于基于可用性的合约,因此一些运营商会通过设定最低收入门槛来提升收入的稳定性。

✔️监管管制的基建收入:对于一些强垄断性基础设施,如水电煤等公用事业基建,运营商通常不能自由定价,项目的投资回报率和运营成本需经监管审批。但这类收入往往具有很高的确定性。

(2)有机成长:主要由通胀挂钩机制、当地经济活跃度和资本再投资三方面拉动。

✔️通胀挂钩机制:很多基建合约中会内嵌“抗通胀”条款,运营商可通过提价的方式将通胀上行部分,转嫁给基建使用者;

✔️当地经济活跃度:一些基建的收入与区域经济活动的活跃程度挂钩,如车流量、用电量、港口吞吐量等。当地经济的活跃度增加,会带来收入的增长。

✔️资本再投资:是指运营商将基建收入投资到其他基建资产中,带来再投资收益。

(3)价值创造主要是基建运营商通过以下方式实现:

✔️优化基建资产的资本结构、降低融资成本;

✔️提升合约价格、提升合约对手质量来优化合约;

✔️降低基建运营成本、提升收益率;

✔️对项目进行升级改造,提升基建产出效率;

✔️以具有竞争力的价格并购其他基建资产,或选择合适的时机退出,实现资本增值。

私募基础设施的配置价值有哪些?

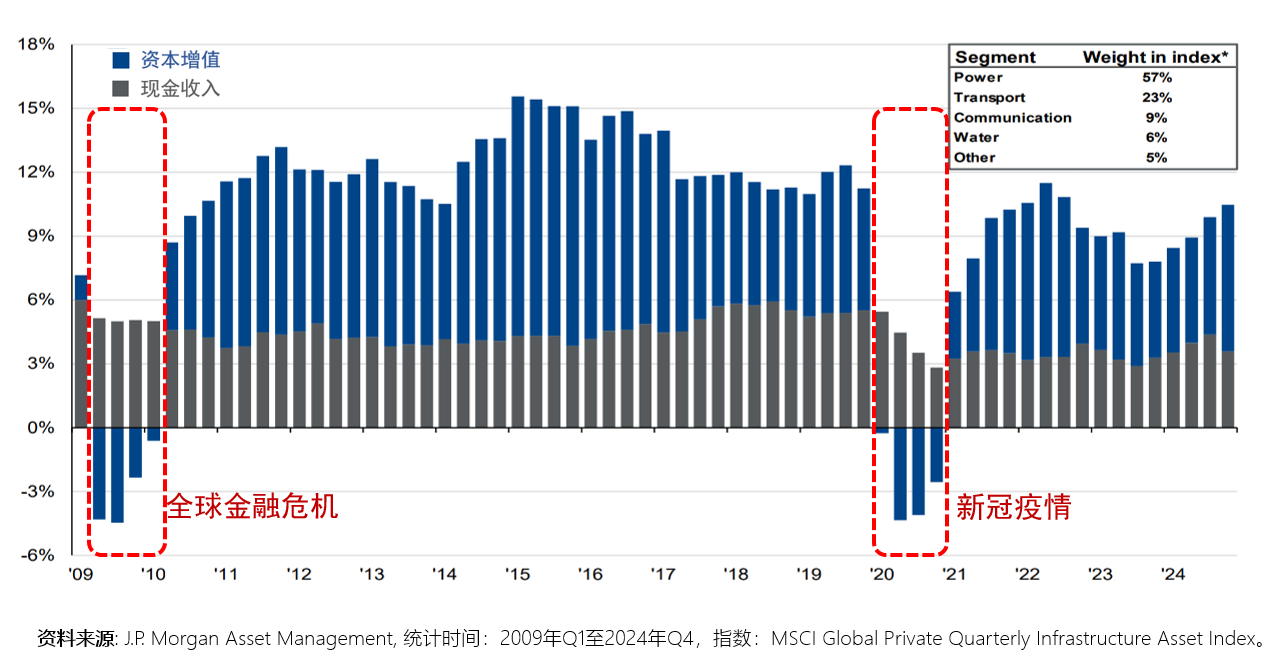

首先,私募基础实施,尤其是核心类基础设施签订合约后往往可以提供较为稳定的现金收入。摩根资管统计了过去26年核心类基础设施的回报情况。其中每个柱状图中的深灰色部分是现金收入,深蓝色部分是资本增值。可以看到核心基建现金收入相对稳定,即使在2008-2009年的全球金融危机和2020年新冠疫情两个全球经济下行周期内,依然有正的现金流。相对稳定的现金流也一定程度抵消了经济下行造成的资产价格缩水对总收益的影响。

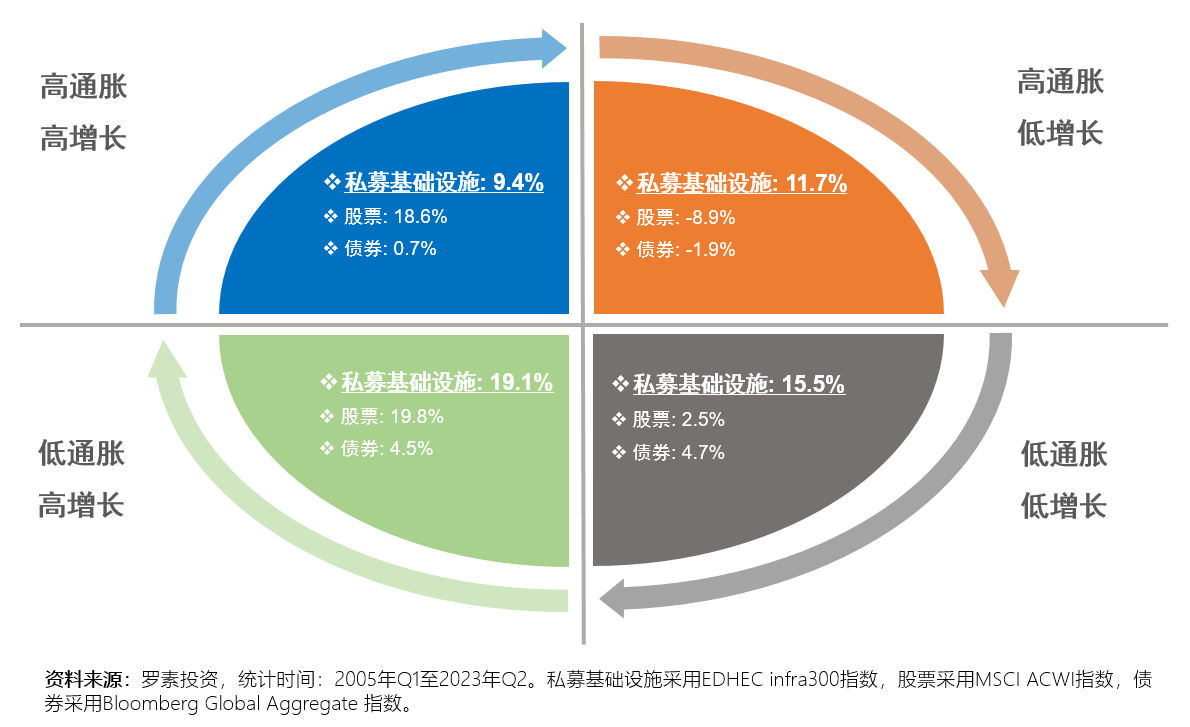

其次,私募基础设施相对稳定的收入现金流和较低的需求价格弹性,让其相较于传统的股票和债券资产,更具穿越周期的能力。罗素投资将过去20年的全球经济周期划分为四个阶段,发现私募基础设施在四个阶段都获得了正收益。

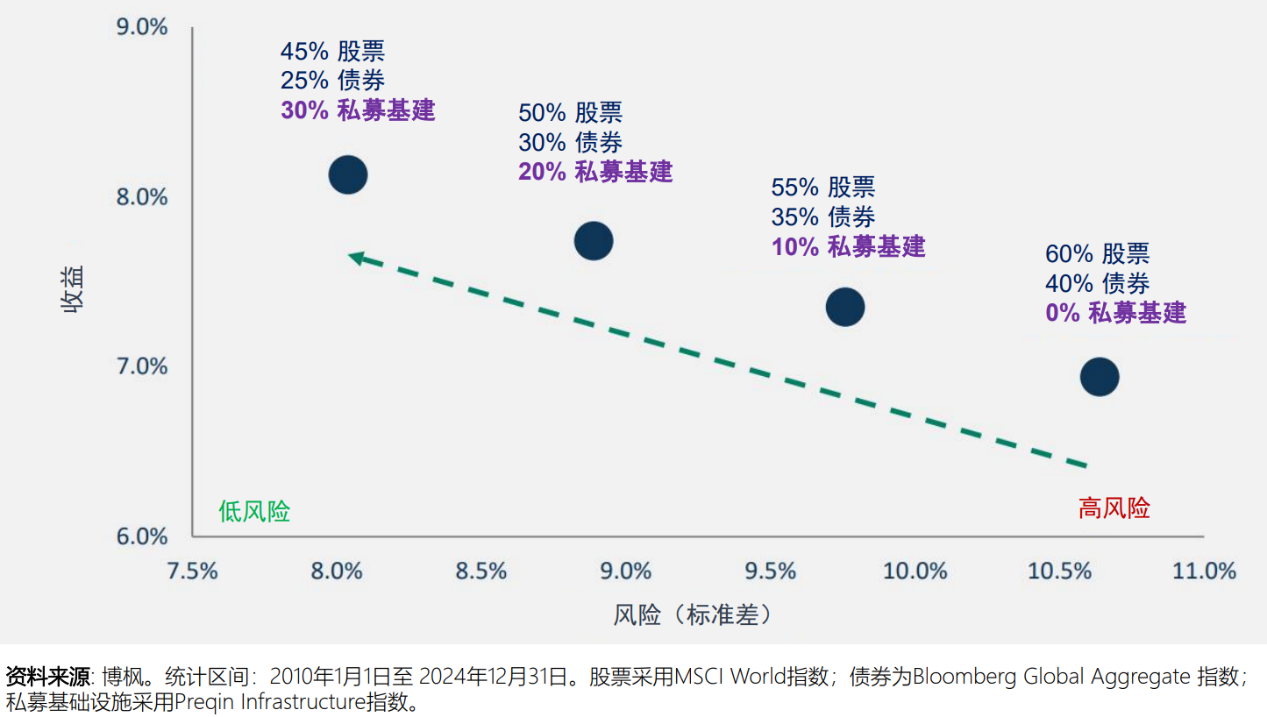

第三,由于私募基础设施和其他类型资产的风险收益特征有较大差异,让其保持了和其他资产的低相关性。以核心基础设施为例,08年至今,核心基建和全球股票的相关性为0.1,和全球债券的相关性为-0.1,与私募股权的相关性为0.2,与对冲基金的相关性在0附近。这一特征使得基础设施资产成为理想的配置工具。在传统60/40的股组合中,加入私募基建资产,可以在降低组合风险的同时,提升组合收益率,且随着私募基建资产比例的增加,组合的夏普比率得到不断优化。

私募基础设施相对稳定的现金流、穿越周期的能力,以及与大类资产低相关性等特征,让其成为全球机构投资者和家族办公室等专业投资人青睐的另类资产之一。另类资产数据供应商Preqin的调查显示,90%以上的机构投资者希望在长期增加或继续维持基础设施在投资组合中的配置比例。

近几年,基础设施投资领域发生的变化和潜在投资机遇

随着全球技术和政策的快速演进,基础设施投资也迎来了新的机遇。

数字化进程:数据是全球增长最快的商品,2010年至今,全球每年新增数据增长率为35%。随着人工智能和数字媒体的井喷式发展,这一趋势将进一步加快,并大幅提升市场对数据中心、信息传输类基础设施的需求。而数据中心数量的增长,还会带动对电力供应的需求。

脱碳进程:传统石化能源加剧全球气候变暖和破坏生态环境的情况日趋严峻。为实现2050年全球净零排放的目标,预计全球需要累计投入近20万亿美元进行能源转型。

此外,逆全球化趋势和地缘冲突频发,让各个国家愈发重视能源的自主性和关键产品供应链的独立性,各国正持续加大对相关基础设施的建设投入。

最后,全球基础设施的老化问题凸显,老旧基础设施亟需维修、更新换代。

按当前各国政府的资金投入来看,截至2040年,全球基础设施的资金缺口将达50万亿美元,接近全球GDP的一半。结合上述基础设施的主题投资机会,这给私人资本布局基础设施提供了历史性机遇。

私募基础设施的配置价值总结

稳健穿越经济周期的能力:基础设施具有一定的垄断性和需求粘性,受市场波动和经济周期影响较小。现金流特征:基础设施,尤其是核心和核心+策略的基础设施,在历史中展现出较稳定的收入现金流特征。

低相关性:历史上,私募基础设施与全球其它主要资产的长期相关性较低。

长期性:基础设施的经济寿命较长,匹配长期资本,可发挥其在投资组合中的“压舱石”作用。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资.