【财富观察】大宗商品:原油宽幅震荡,黄金冲高后震荡

地缘反复,二季度油价宽幅震荡。截至二季度末,布伦特原油收于66.6美元/桶,二季度下跌6.5%; WTI原油收于65.0美元/桶,二季度下跌5.6%。

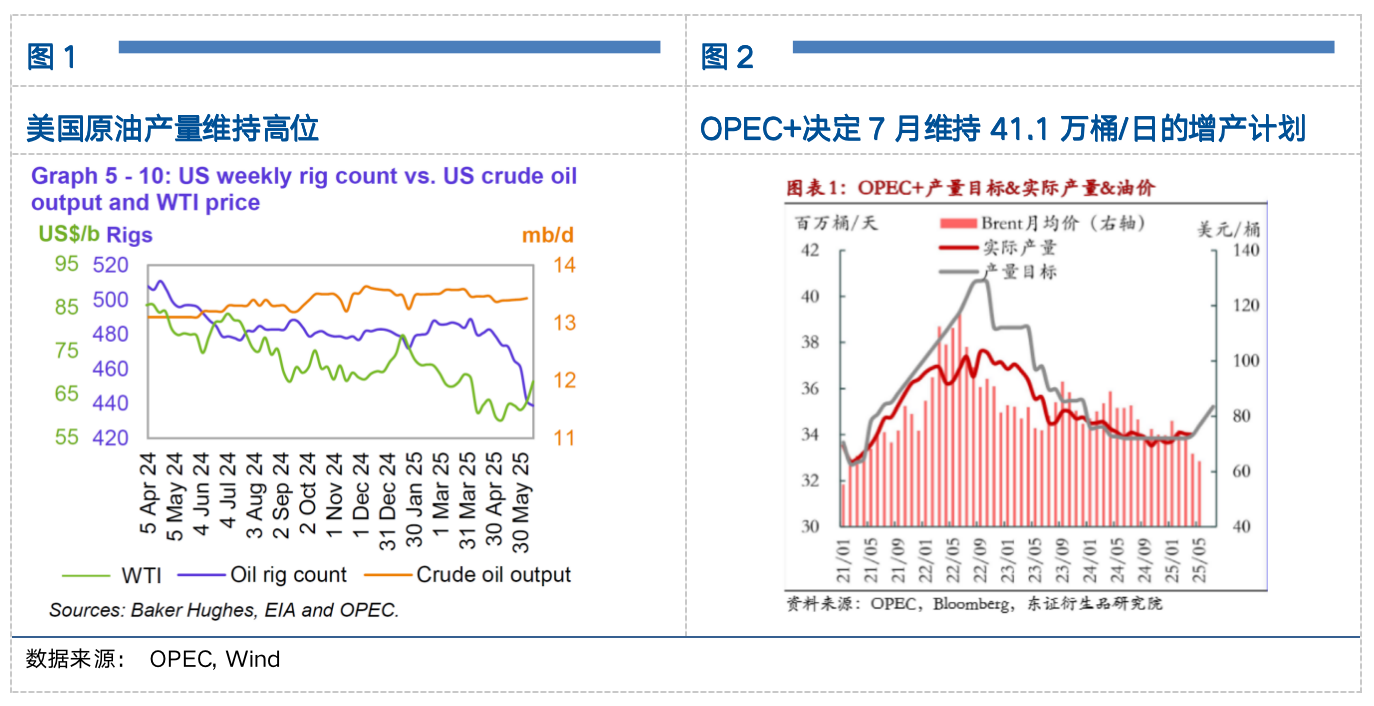

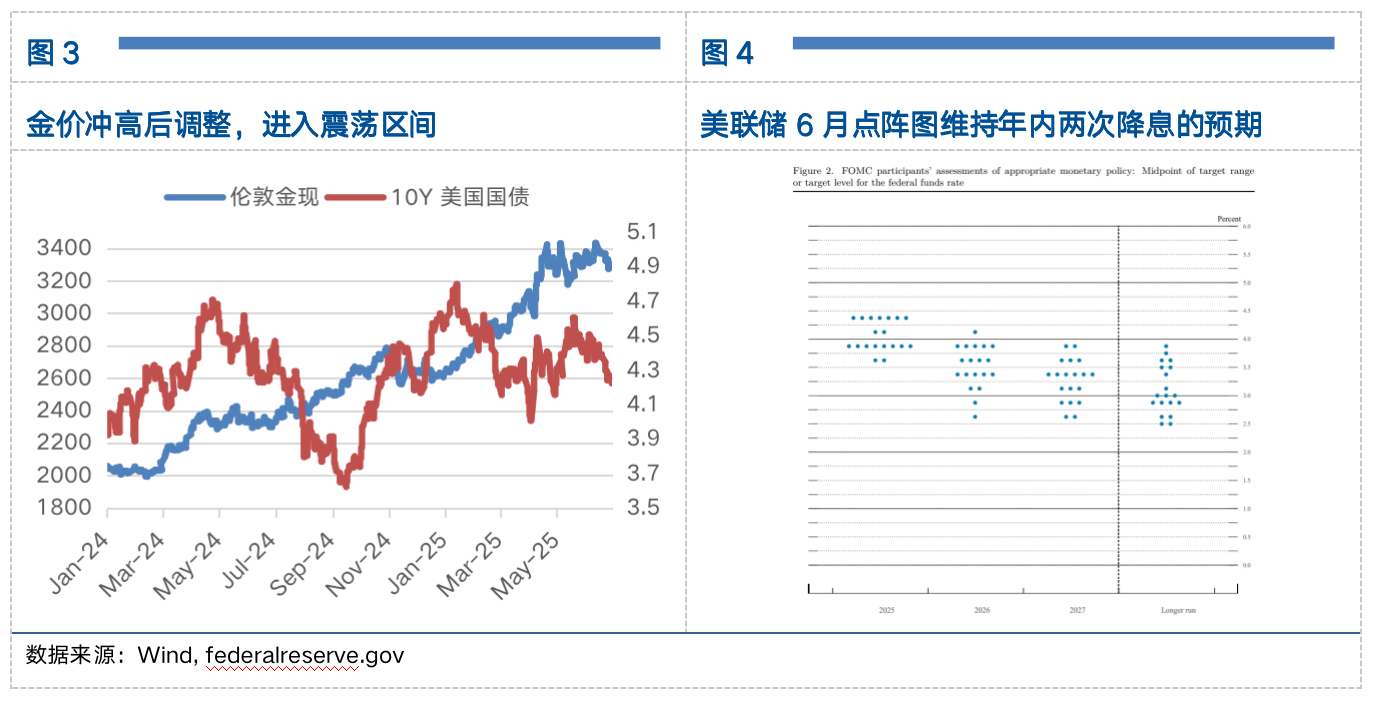

关税政策和地缘冲突是二季度影响油价的主要宏观因素。4月,美国对多国实施贸易关税,引发全球经济放缓担忧,原油需求预期下调。与此同时,4月OPEC+按计划增产14万桶/日,并暗示后续可能加速增产,加剧市场对供应过剩的担忧。油价承压,于4月初跌至60美元/桶以下。5月中旬中美经贸高层达成关键协议,市场情绪短暂回稳,油价阶段性止跌。5月OPEC+实际增产15.4万桶/日(低于计划的41万桶/日),但因补偿减产机制复杂,市场波动加剧。6月,中东局势升级,以伊冲突爆发,油价暴涨,逼近80美元/桶,但随后美国介入调停,伊朗报复行动低于预期,油价快速回落。

基本面端,原油整体面临供应过剩加剧。北美页岩油产量维持高位。OPEC+在二季度连续扩大增产规模(4月增产41.1万桶/日,8月计划再增54.8万桶/日),叠加非OPEC+国家(美国、加拿大、巴西)产量增长,预计2025年全球供应增量达180万桶/日,远超需求增长(IEA预计需求仅增72万桶/日)。

综合来看,需求疲软、供给过剩是原油的底色。关税政策、地缘冲突等宏观因素或仍将在短期扰动油价,但中长期对油价影响有限。后续关注OPEC+产量情况、美联储政策、关税政策及地缘政治变化。

金价冲高后震荡。截至二季度末,伦敦金现货收于3302.2美元/oz,二季度上涨5.7%。

4月,在关税政策的冲击下,金价一路飙升,伦敦金现货盘中一度突破3500美元/oz大关。随后关税政策反复,金价回调进入震荡行情。6月,中东地缘风险爆发,但很快平息,金价又走出一波冲高回落行情。

上半年美国经济在关税政策的扰动下波动增加,但尚未步入衰退,金融市场状况由紧转松,就业市场韧性犹存,关税给通胀带来的上行风险存在滞后性。黄金在经历了波澜壮阔的投机炒作后,想要突破当前的震荡区间或需等待更多矛盾以及经济基本面的恶化。

美联储6月议息会议未降息,符合市场预期,强调经济不确定性边际下降。点阵图维持年内降息2次的预期。美国对外关税政策的反复、地缘政治博弈的增加、美联储降息临近、缩表接近尾声,黄金仍然受益于不确定性以及流动性的释放。

当前的金价已计入了部分降息预期且受到了前期市场热度较高带来的资金面驱动,不建议进行短期以收益为目标的投资。中长期看,如果欧美经济走衰,地缘政治风险爆发,黄金或仍有机会,因此可作为组合中长期配置的一部分。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资.