【财富观察】中国REITs:板块分化明显,长期配置价值仍在

截至2025年6月30日,共有68只公募基础设施REITs在沪深两市上市交易,涵盖产业园区、仓储物流、保障性租赁住房、消费基础设施、交通基础设施、生态环保、水利设施、能源基础设施及市政设施9大类资产,总市值超2055亿元。在首批公募REITs上市4周年之际,公募REITs总市值首次突破2000亿元。二季度内,共有4只公募REITs成功上市,类型涵盖仓储物流、消费基础设施、产业园区、保障性租赁住房。相较于一季度,二季度的发行数量及速度略有下降,但新发基金上市后表现亮眼,截至二季度末新发基金涨幅均超过20%。

二季度内,沪深两市上市REITs表现涨跌不一,从资产类型来看,园区基础设施普遍表现相对落后。二季度内,共计13只公募REITs录得下跌,其中8只属于园区基础设施。二季度内,共计4只公募REITs跌幅超过5%,均为园区基础设施资产类型,一季报表现不佳或为原因之一。根据2025年一报披露的信息,公募REITs业绩延续分化态势。保租房和消费板块整体经营较为稳健,而产业园区和仓储物流同比继续承压。高速公路板块业绩同比有所改善,而能源和市政环保板块内部分化明显。2024年年报也同样展现出,多数产业园底层资产整体出租率出现下滑,经营面临一定压力。9只存在可比口径数据的产业园REITs中,有 6 只REITs底层项目的整体出租率较2023年下降。面对空置率提升以及新增供应加剧的竞争压力,部分产业园 REITs 项目主动采取“降价提量”策略应对,未来不排除继续通过“以价换量”的方式来稳定出租率。

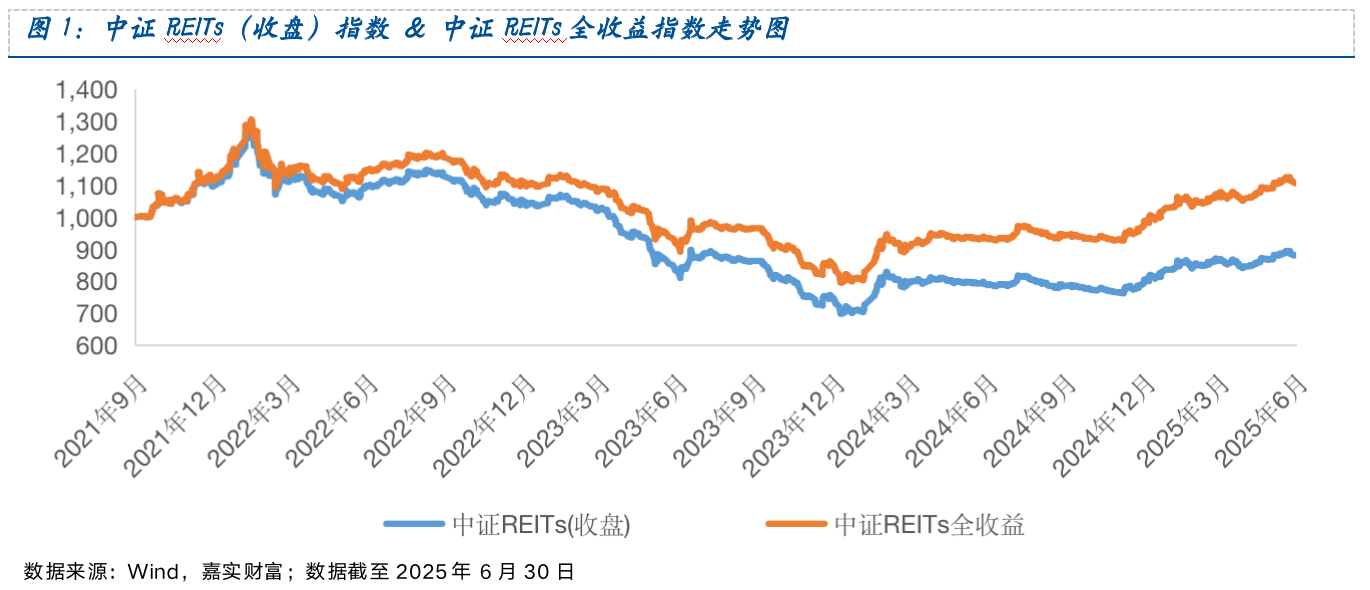

整体来看,二季度公募基础设施REITs表现相对平庸,中证REITs(收盘)指数上涨1.31%,计入分红收益的中证REITs全收益指数上涨3.65%。从投资者结构变化来看,机构投资者越来越青睐公募REITs,占比再创新高。券商自营、保险、私募基金、信托等机构投资者越来越积极的参与其中,券商自营资金比较偏好市政环保、消费、能源类,保险资金则较为青睐仓储物流、保租房及消费行业。

二季度内,公募REITs的创新与探索仍在继续。华夏北京保障房REIT扩募项目于6月25日上市,成为国内首单成功扩募的租赁住房REITs项目,标志着公募REITs市场“首发+扩募”双轮驱动格局进一步形成。此外,6月24日,央行、发改委等六部门联合印发《关于金融支持提振和扩大消费的指导意见》,政策层面再提支持消费基础设施发行REITs,REITs常态化发行加速向前迈进。6月27日,上交所发布并实施REITs扩募的新政策,明确REITs三大扩募形式,对限售、定价、除权及分红等细节做出安排。深交所REITs非定向扩募业务功能于6月30日起正式启用,相关细则同步公告,公募REITs扩募流程将进一步规范。

展望三季度,我们的观点与过去基本一致,作为具有较强红利属性的资产,在资产荒的大环境下,REITs的长期持有价值仍然在不断攀升。但以短期视角来看,年初以来公募REITs普遍已录得较大涨幅,行情演绎的已相对极致。展望未来,希望寻求固收替代、在账户内配置与境内权益市场相关性较低的资产的投资人,可以适当关注保障性租赁住房等弱周期板块的项目。若风险偏好与承受能力相对较高,可适当以中长期视角考虑配置与经济周期相关性更强的消费板块及部分带有收益分配调节机制的REITs项目,该类项目在短期内的波动可能不低。同时,我们也应注意,每只公募REITs都受到其底层资产经营情况的影响,同类项目间的表现也可能存在较大差异。回归本源,盈利、派息、底层项目资产质量才是投资决策的重中之重。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资.