【财富观察】全球股票:美股将面临关税战真实冲击的考验

全球股市:美股强势的Q2表现或难以延续到Q3

美股在二季度的表现可以用“大超眼镜”,我们用这个词和“大跌眼镜”做对比。在特朗普于美国解放日宣布对等关税之后,关税战的阴影一度严重影响资本市场情绪,美股曾经大跌,投资者担忧关税战的蔓延将导致贸易品物价水平的大幅攀升,甚至贸易中断的风险。这种情绪在中美之间互相报复性增加关税的阶段达到顶峰,标杆的美国标普指数曾经一度距离技术性熊市一步之遥。但之后峰回路转,特朗普先是将美国对主要贸易伙伴的对等关税延迟了90天以提供谈判的缓冲期,然后中美之间的日内瓦会谈、伦敦会谈将中美之间的报复性关税部分解除,这些举措事实上大大降低了贸易战的烈度,从而让市场从震惊和失落中走向极乐世界,全球股市大约有10%的季度涨幅。此外,经济数据显示美国通胀水平低于预期,美联储降息的预期也终于浮出水面,对于联储而言,在秋季降息成为了现实的可能,特朗普不断对降息敲边鼓的行为收获了成效,这也对股市有利。但我们整体判断,美股在二季度的强势似乎有些抢跑了,一些不利因素或多或少被暂时抛诸脑后。例如,美股的盈利水平实际上是停滞的,机构预计二季度标普盈利同比将降低到4%的近期低位,所以盈利面难以支撑股市继续上行,而偏高的估值水平也是抑制股市继续上行的另一个因素。此外,前期较低的通胀水平可能是企业承担更多关税战影响的结果(据高盛经济学家估计,前期关税战导致的价格上涨压力,大约7成由企业承担,3成由消费者承担),这些论据将在二季报阶段得到更多的检验,而企业在资本支出(CAPEX)的边际变化也可能在三季度显现,我们认为美股的强势需要在三季度进行整肃,而非继续攀升。

全球股市:非美市场需要关注欧洲股市的下跌风险

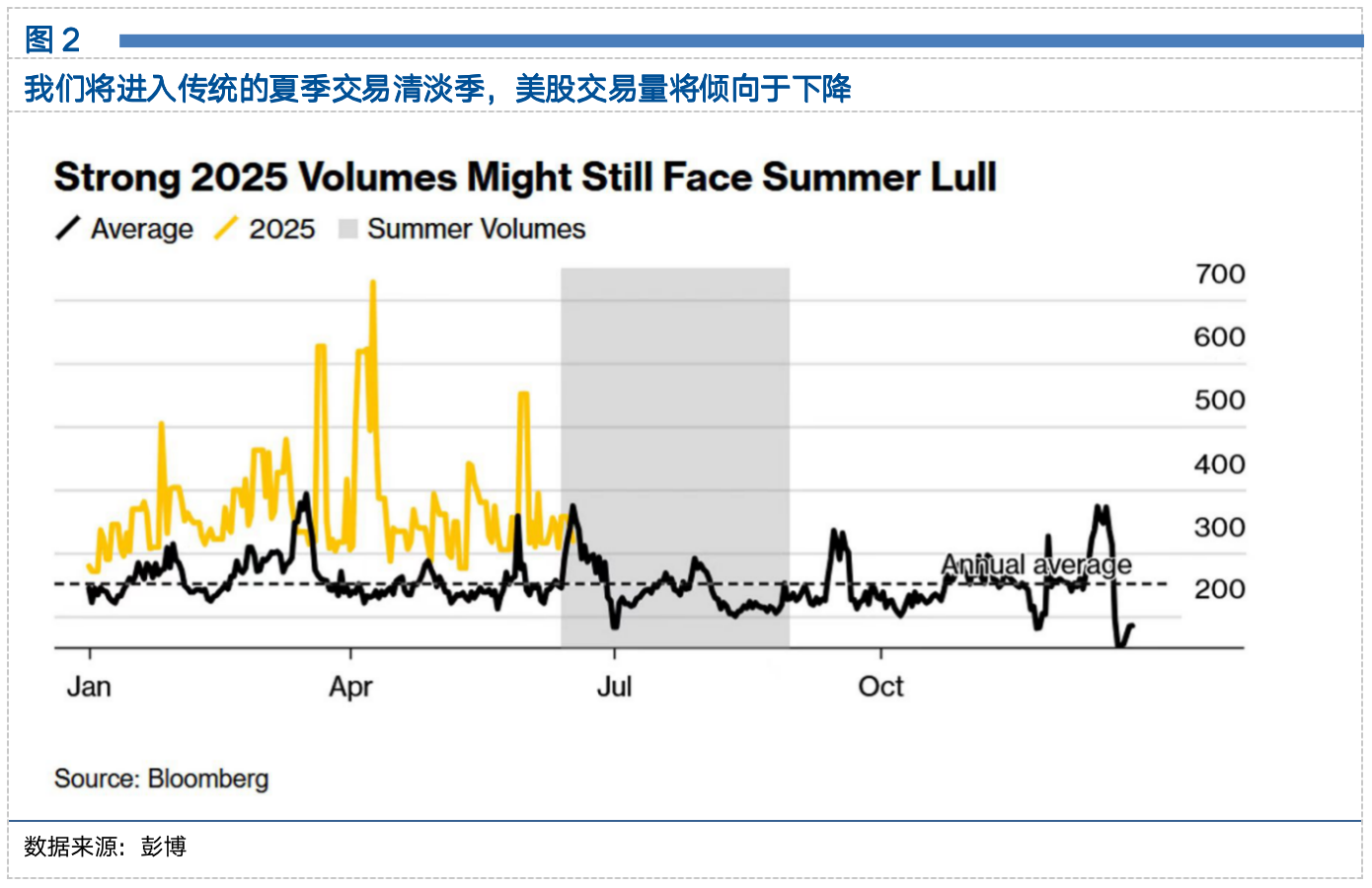

其他因素对美股也造成冲击,这些因素包括:(1)在90天的延长期之后,美国和其他贸易伙伴谈判进展如何(虽然特朗普可以再次延长);(2)特朗普的“大而美”法案最终版本的财政刺激规模,以及中间在参议院和众议院的不断博弈;(3)夏季属于传统的清淡季节,交易量相对下降。因此我们对美股持中性观点。非美股市方面,我们需要重点关注欧洲股市的下跌风险。欧洲股市年初至今跑赢美股,但这主要基于几个因素,一方面是资金从美元资产逃离后需要找到一个庞大的池子来容纳,欧元资产起到了作用,另一方面是欧洲在德国的带领下将扩张财政支出,包括增加国防支出等项目,提振资本市场(德国的代价是其国债收益率对无风险利率的溢价扩大,显示德国不再是投资者心目中具有财政纪律的稳定锚)。但是上述因素可能在三季度退潮——欧元对美元的升值将遭遇阻力位,美国例外论崩塌后的美元资产抛售可能接近于尾声,欧洲央行的本轮降息也接近尾声——这些因素对欧股都是不利的局面,我们建议如果持仓包括欧洲股市,或许可以做一些获利了结的操作。其他非美市场方面,日本和印度继续谨慎看多。日本方面,日美贸易谈判纠结在汽车关税方面,这个催化剂利好一直没有兑现,一旦贸易战谈判取得成果(或者是一些妥协),日本股市将达到近期的一个峰值水平,应当随时做好日本股市的盈利兑现准备,此外如果7月石破茂和自民党在议会选举中不利,也可能推出更多财政扩张的刺激政策;印度方面,贸易谈判同样受阻,但印度通胀以及经济增长基本面保持相对稳定,在当前的经济环境下,印度股市依然是非美市场值得配置的主要资产之一。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资.