【财富观察】中国债券:经济数据暂稳、政策观察效果,债券利率维持底部震荡

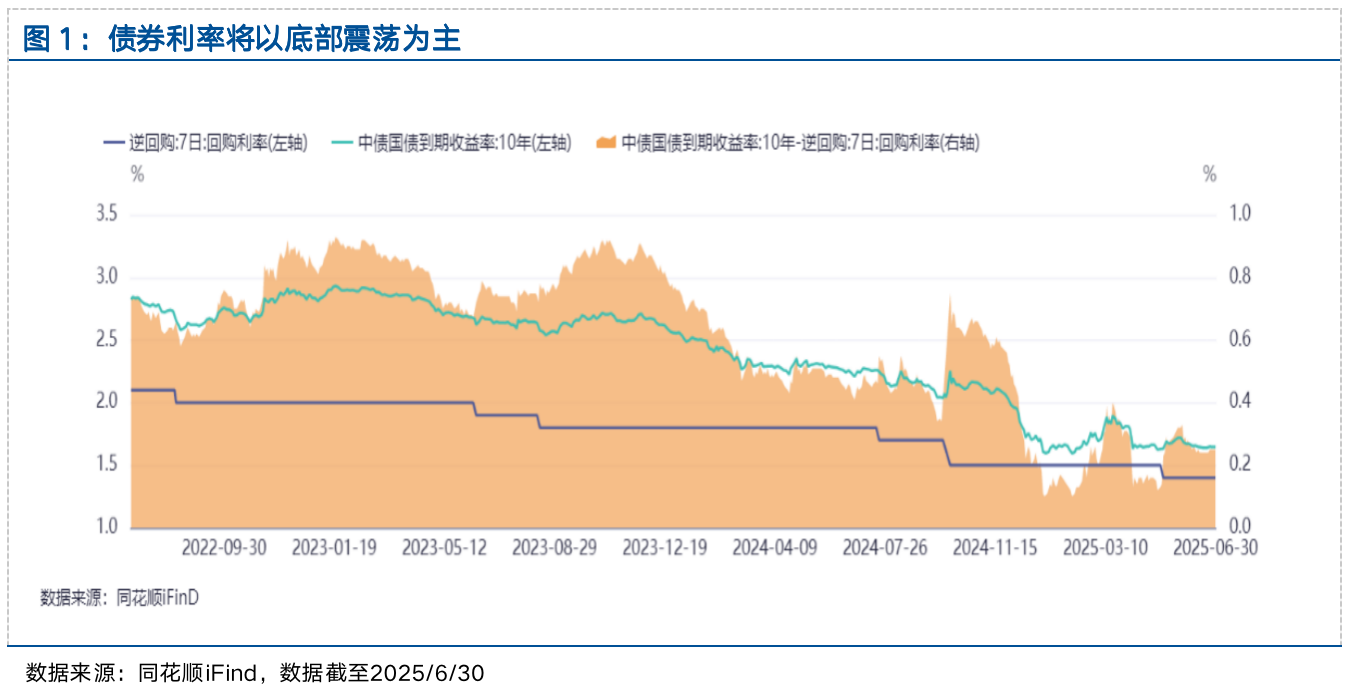

债券收益率在4月初快速下行。二季度国内外市场在特朗普超预期的“对等关税”扰动之下大幅波动,尤其是中美之间一度互加关税至100%以上,其后双方达成阶段性的缓冲协议,美国对其他国家也给予了90天的关税缓冲期。国内经济数据保持韧性,以旧换新、消费补贴以及抢出口的带动均对经济有所支撑,央行也在二季度进一步降准0.5个百分点、OMO降息10BP,银行也非对称的调降了存款利率。货币市场流动性回归宽松,存款类机构隔夜回购利率DR001从一季度的1.7%附近降至二季度末的1.4%附近。债券收益率在4月初避险情绪推升的带动下快速下行至年内低点附近,其后窄幅震荡:10Y、30Y国债回到1.6%、1.8%左右的水平,二季度末暂为1.65%、1.86%,下行约17BP、16BP。

外部关税环境短期难有显著改观。在过去的4月-7月的90天缓冲期中,美国与其他国家的贸易谈判成果相对有限,特朗普向部分国家发出关税函,但也将缓冲期再次延迟到了8月1号。从近期市场传言的美国与部分经济体达成的贸易协议来看,可能会增加对转口商品以及中国供应链的关税限制,国内的政策反制以及与美国的贸易谈判还需要进一步观察。

国内经济数据暂稳,基建加码对冲出口、消费回落。上半年国内经济在出口和消费的带动下保持平稳,三季度则存在一定的下行压力:一方面,外部贸易环境难有显著改善,抢出口的高峰期可能逐渐度过;另外,消费补贴带动社零增速的快速回升,但也存在补贴力度下降以及透支未来消费潜力的问题;与此同时,地产量化数据再次走弱,物价数据也未见回升,企业和居民的信贷需求继续处在低位;货币政策的效用减弱,政府主导下的基建投资可能成为政策对冲的主力。

利差极限压缩,债券市场维持震荡。整体经济、政策和流动性环境继续有利于债券市场,但当前债券收益率已经普遍回到了历史低位附近,10Y国债、30Y国债在1.6%、1.8%附近窄幅震荡,期限利差、信用利差也大幅压缩,尤其是在基准做市信用债ETF、科创债ETF密集发行并迅速扩容之后,信用债利差空间也降至历史低位。目前来看三季度经济向下有底,央行二季度货币政策委员会例会通稿也删除了“择机降准降息”的表述,政策将以观察效果为主,预计短期债券市场将以底部震荡为主。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。