【财富观察】量化指增超额的可持续性与小微盘风险

今年以来,在高成交活跃度和偏中小风格的加持下,私募股票量化超额表现强势,打破了先前超额衰减的趋势。但与此同时,小微盘股票的风险也在积累,整体处于“又挤又贵”的状态,为超额收益埋下隐患。过去几年,随着量化私募总管理规模的增长和市场有效性的上升,量化超额收益整体呈衰减趋势。以中证500指增为例,2024年,年化超额收益水平整体已降至5%~10%区间。直到去年924行情,市场波动率和成交活跃度均大幅上升,日均成交额从前期的6000亿左右升至1.5万亿以上。成交活跃度具有一定粘滞性,后续虽然市场缺乏明确方向,但日均成交衰减速度较慢,今年二季度的日均成交额仍在1.2万亿以上。高成交活跃度利于量化策略发挥。另一方面,可以观察到中小盘风格整体表现强于大盘,而微盘则表现更甚。虽然2024年年初和年底各有一波小微盘崩盘,量化私募也在风控端进行了一些针对性调整,但量化指增策略整体持仓仍偏小微盘。高成交活跃度和小微风格占优这两点即是近期量化超额收益的强势的主要原因。讨论超额的可持续性,也可就这两点进行分析。

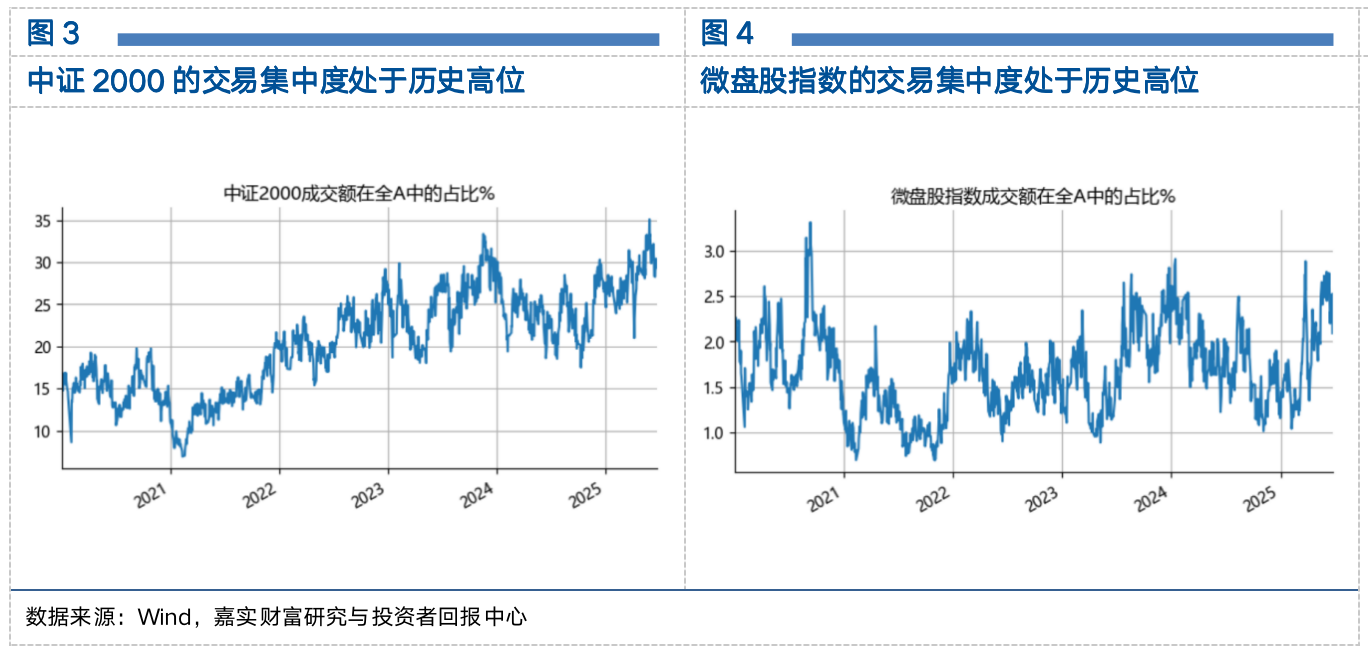

首先是成交活跃度。前面提高,成交活跃度具有一定粘滞性,除非市场极度悲观,否则不太会出现短期快速降至冰点的情况。因此在未来一段时间,日均成交或仍能维持万亿以上水平,给量化交易策略提供较好的土壤。再看市场风格。恰如再往前几年公募基金在核心资产上的“抱团”,量化策略当前在小微盘上也有“抱团”现象。从交易集中度和估值水平两方面看,可以发现小微盘股当前“又挤又贵”。

我们主要以中证2000指数作为观测对象。其自由流通市值(约5.5万亿)仅占两市(约42万亿)约13%,但成交占比已达到30%,处于历史高位。

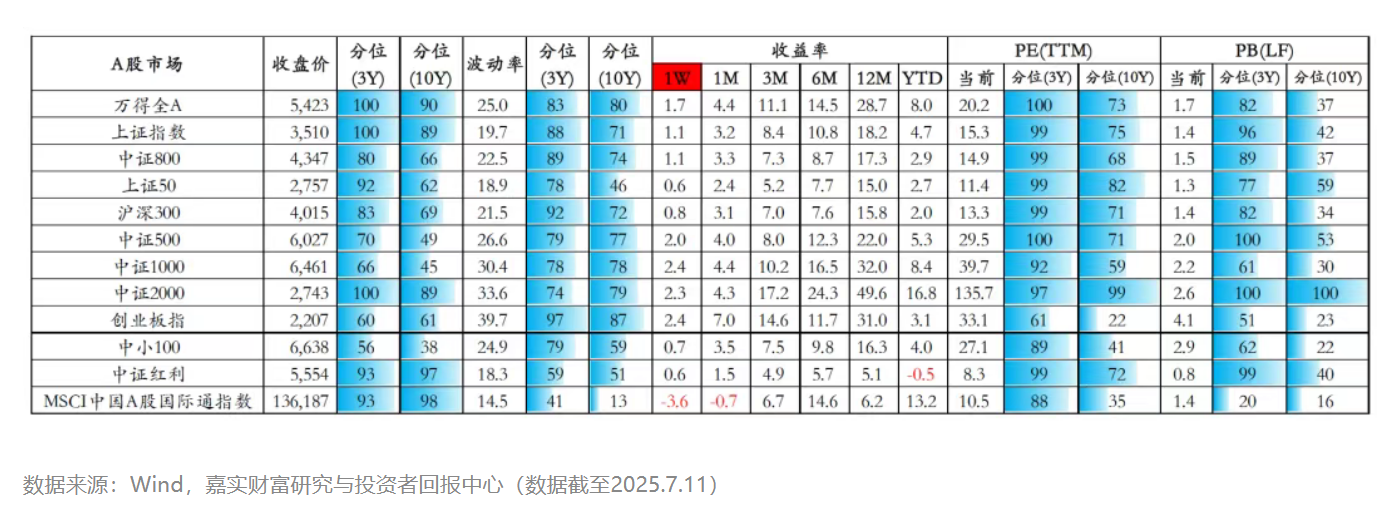

横向对比A股主要宽基指数可以发现,中证2000的点位、PE估值、PB估值在3年和10年区间看均处于历史相对高位,估值水平显著高于其他宽基指数。

综上所述,当期小微盘股已积累了较多风险,如果市场重现去年的小微盘股崩盘行情,量化超额可能短期会面临较大回撤。当下如果配置量化策略,建议选择配置在小微盘风格上暴露较小的策略。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。