基差扩大意味着什么?

全文1805字,阅读约需3分钟

嘉实财富首席宏观分析师 谭华清博士

基差,是期货和现货的差,如果期货低于现货,我们称之为贴水,反之为升水。在中国资本市场,存在一种特殊的有价值的现象,基差结构性的高于海外市场。

这是国内结构化策略能够持续提供较高报价的核心基础之一。

但基差大也同时造成国内主要靠做空股指期货创造绝对收益的策略成本高昂。最典型的就是中性策略。中性策略左手做多一揽子股票,右手做空股指期货,以对冲掉指数层面(贝塔层面)的风险。但是股指期货通常是贴水,意味着做空股指期货,随着时间的推移,股指期货临近到期日会向现货靠拢,基差由贴水收窄,带来做空的成本。

在基差持续扩大的情况下,对于投资者意味着什么呢?

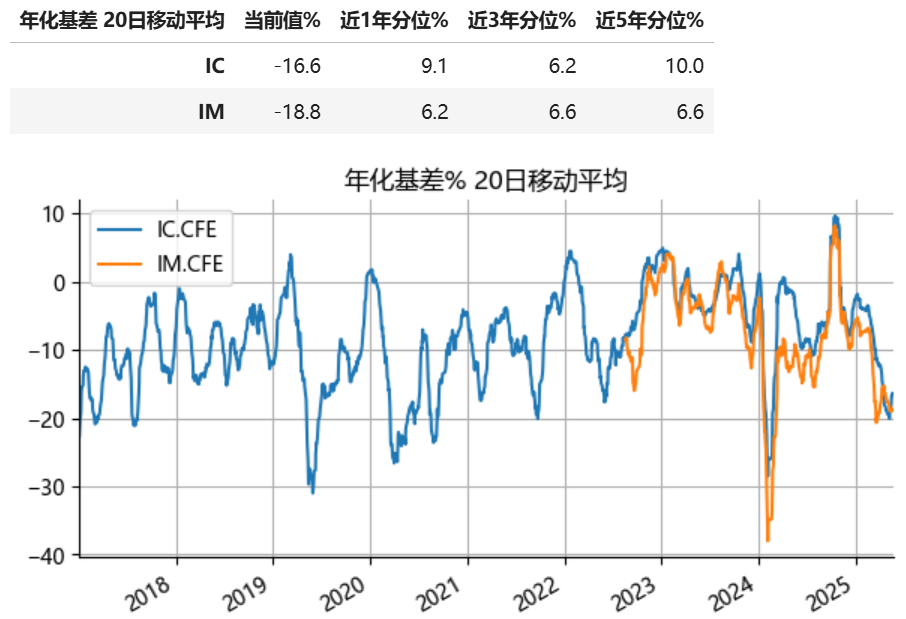

比如我们看到,当前基差贴水幅度达到了16%-18%的水平。当前中证500、中证1000的股指期货处于深度贴水状态。在4月初关税冲突导致市场大跌时,基差快速扩大,后续虽然有所修复,但贴水程度较先前仍有所加深。

图1 中证500(IC)和中证1000(IM)股指期货的基差扩大 图片来源:嘉实财富投资者回报中心,Wind

基差扩大对于投资者意味着什么?

哪些策略受益于基差扩大,哪些策略会受损。这是我们分析此问题的思路。

那些以持有股指期货为主要投资方式的策略受益,那些做空股指期货的策略可能会受到压力。

还有一类特殊的策略也和基差贴水情况有关,那就是结构化策略。

这个本质上和券商交易柜台对冲雪球风险有关,因为他们也主要是以持有股指期货为主要方式来对冲雪球的风险。

这样下来,结构化策略的票息就和基差显著正相关了。

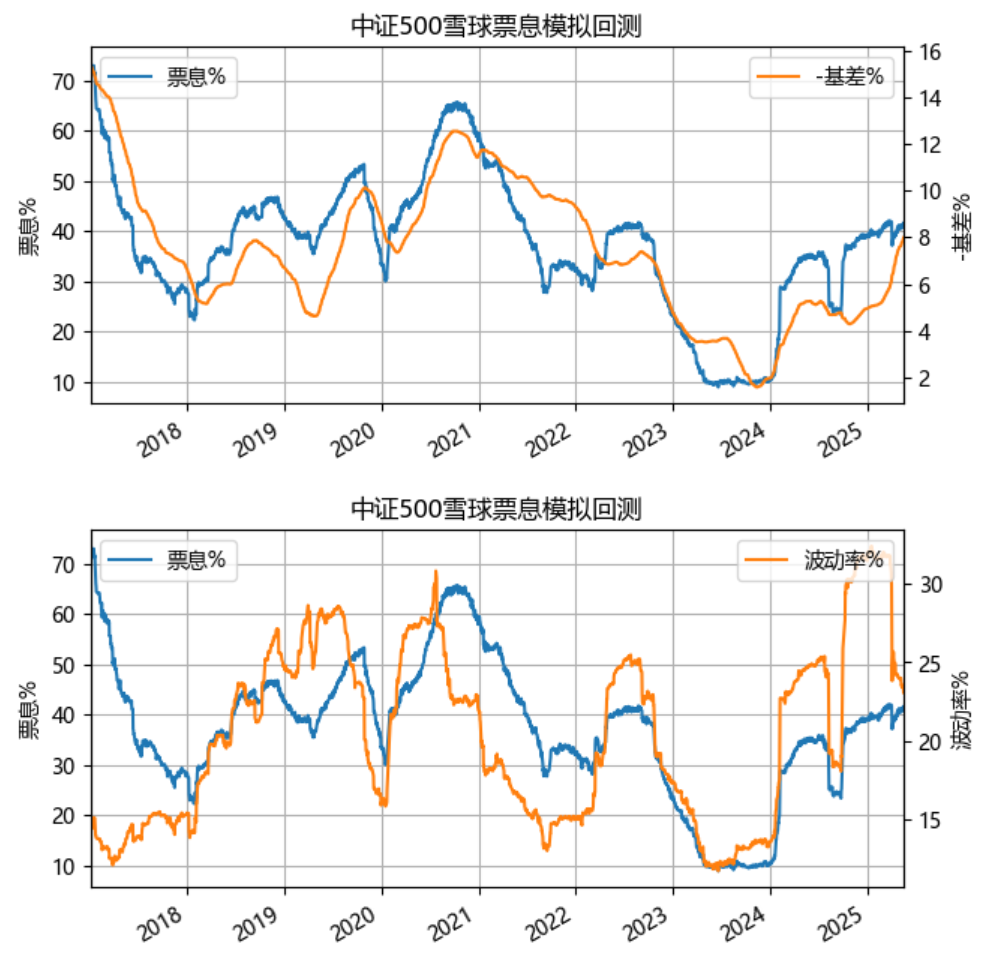

图2 模拟回测显示,雪球票息深受基差、波动率影响 图片来源:嘉实财富投资者回报中心,Wind

这是我们量化策略研究员做的一个图。结构化策略票息(以24个月,102平敲的雪球结构为例),票息主要受基差、波动率和无风险利率(或者报价方资金成本)影响。其他因素不变的情况下,基差扩大,往往雪球的票息越高。

基于该模型,当前基差加深,模拟出的票息会有一定提升。

具体提升幅度受策略期限、波动率情况以及无风险利率影响,这里面的基差没有考虑扣除各类费用的影响,仅供观察变化趋势。

最后,还有一类可能大家想不到的策略,它也明显受益于基差扩大。

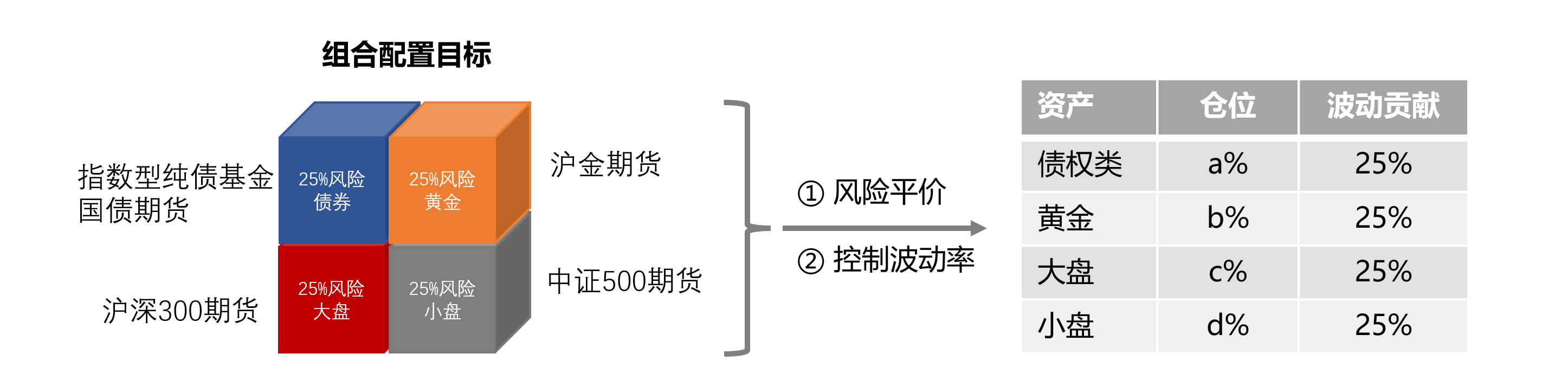

就是全天候策略,通过波动率平价的方式,按照一定的波动率目标把股票、债券和黄金等资产组合起来。

全天候策略是针对复杂多变的经济环境,试图穿越周期的一套投资方法论。

遴选不同经济环境下受益的资产(四宫格),将组合的风险均衡地分配到四宫格中。

这样一来,无论经济出现怎样的超预期变化,组合中都有受益的资产,组合往往得以稳健地穿越周期。

国内版的全天候策略投资策略可以概括为:

· 以中国债券、黄金、大盘指数、小盘指数为主要底层资产

· 以国债期货、指数型纯债基金、沪金期货、股指期货等标准化资产为投资标的

· 通过风险平价的方法,构建全天候策略组合,使得4类资产对组合的波动贡献均等

· 控制组合在不同的波动率,每日跟踪目标仓位变化,超过一定阈值即调仓

注:以上示意图仅供参考,具体以实际为准。

可以看到,国内的全天候策略的股票指数持有的是沪深300股指期货和中证500股指期货。

我们刚提到,持有期货会有基差收益。

有一点大家注意,基差到来的基差收益类似于一种超额回报,并非绝对回报。最终持有沪深300期货的回报=沪深300指数的涨跌幅+基差。以一年为例,沪深300指数跌了10%,基差收益是15%,那么持有沪深300股指期货一年的绝对回报是5%。

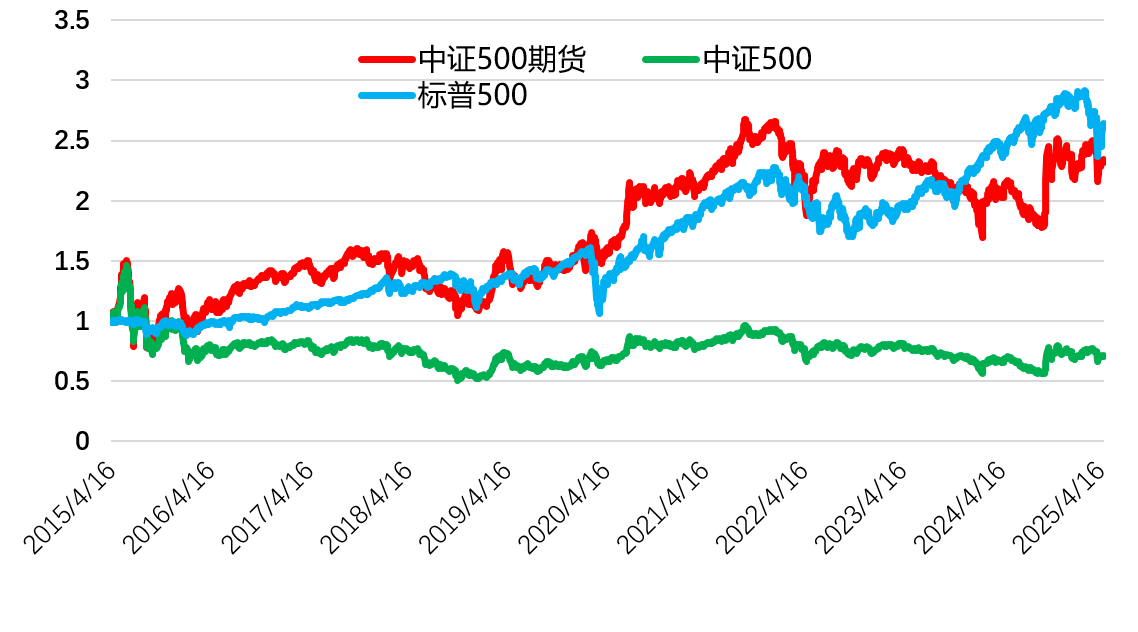

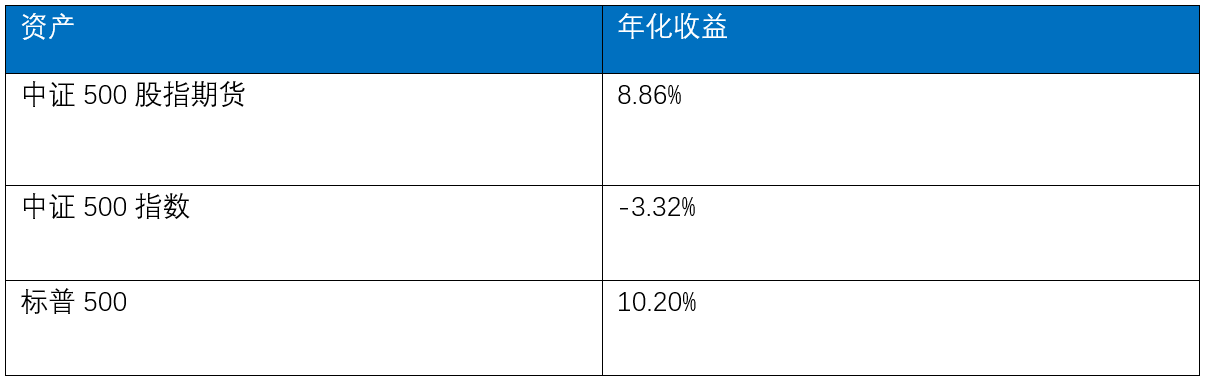

因为国内股票指数期货的基差收益长年较高,所以通过持有中证500股指期货的长期回报甚至不亚于标普500指数的长期回报。

图3 中证500股指期货的长期回报接近标普500,显著高于指数本身 图片来源:嘉实财富,Wind

表1 股指期货的长期年化回报显著高于股票指数本身

数据统计区间为2015年4月16日-2025年4月20日,数据来源Wind。以上仅为投资者宣传教育之目的使用,不构成任何投资承诺或收益保证,市场有风险,投资需谨慎。

也就是说,投资人投资国内全天候策略,获得的基差收益本身可以对冲部分股票指数的下跌。同时在股票指数上涨的年份,还有加成的回报。

总结来看,深度负基差(也叫贴水)是中国资本市场特有的现象。深度贴水会加重中性策略的对冲成本,却是持有股指期货的策略的福音。站在当下看未来,政策积极转向,国内资本市场生态逐步改善,科技突破振奋人心,因此我们认为国内股票指数能稳得住,相对而言指数层面下行风险有限。

因此,受益于基差扩大的策略,包括雪球类策略、派息型结构化策略以及持有股指期货为主的国内全天候策略都可以在充分考虑自身风险承受能力的前提下根据账户思维积极配置!

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。基金投资有风险,投资需谨慎。投资者投资产品/产品组合前,请认真阅读产品/产品组合相关法律文件。投资者应认真阅读并充分理解产品/产品组合的风险收益特征,结合自身的风险承受能力选择适合的产品/产品组合。产品/产品组合过往业绩并不预示未来表现,其他产品/产品组合的业绩并不构成产品/产品组合业绩表现的保证。基金管理人及本公司不保证产品/产品组合投资一定盈利,也不保证最低收益或本金不受损失。