地产三问

全文5334字,阅读约需8分钟

嘉实财富首席宏观分析师 谭华清博士

时至今日,中国经济的核心矛盾可能还是地产。近期的政治局会议也对房地产行业的供求形势重新定义,这是本次会议亮点之一。

但更关键的问题是,当前的地产下行能否止住,还需要多长时间。面对当前的地产形势,我们隐隐约约认为,可能我们此次房地产下行和过去是不一样的,我们当前的地产下行到底是不是地产泡沫消化的过程。想要搞清楚,我们必须回答三个问题:

(1) 如何判断一个经济体的房地产市场是否有泡沫

(2) 泡沫破裂的过程是什么样的

(3) 泡沫破裂之后经济和资本市场的走势如何

如果我们处于房地产泡沫破裂的过程中,那么我们就不要做西西弗斯,毫无意义的举着这个石头不放,倒不如想办法如果让整个过程更平和一些,痛苦少一些。

Part 01.

房地产市场是否存在泡沫

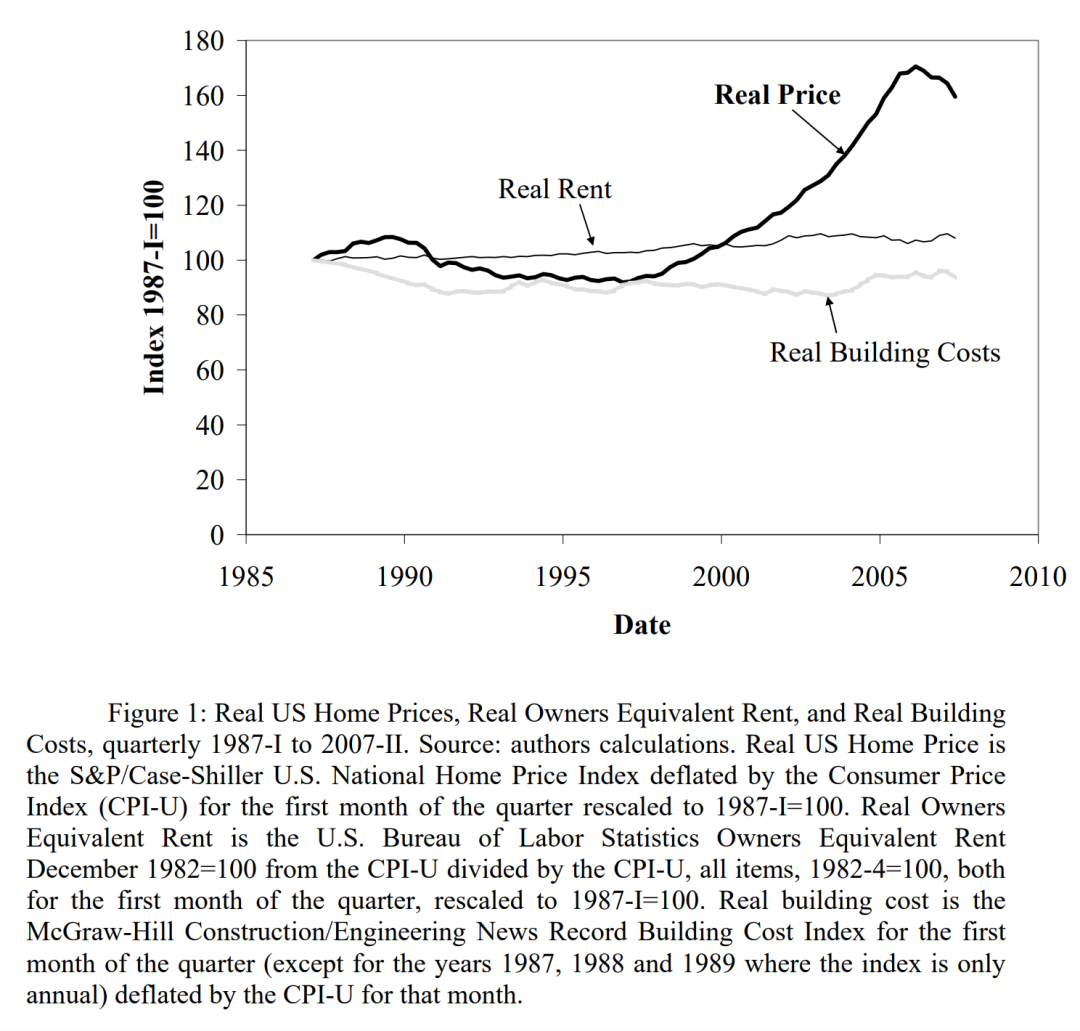

这个问题是关键的关键,其实回答了这一问题,后面的问题基本也就有了答案。如何判断房地产市场是否已经泡沫化了?常用的指标有房价收入倍数、租售比、房贷收入差等指标。泡沫只有在破灭的时候才知道是泡沫。这足以说明判断泡沫的的难度,但泡沫并非不可捉摸。历史上每一次泡沫都有人能够提醒提示公众。Robert Shiller教授在本世纪早期就提示了,美国房地产市场可能已经出现了泡沫。他发现美国房地产市场持续出现以下现象:

(1) 房价累计涨幅超过了GDP涨幅

(2) 房价上涨幅度明显快于房租

(3) 房价上涨幅度明显快于建筑成本上涨幅度

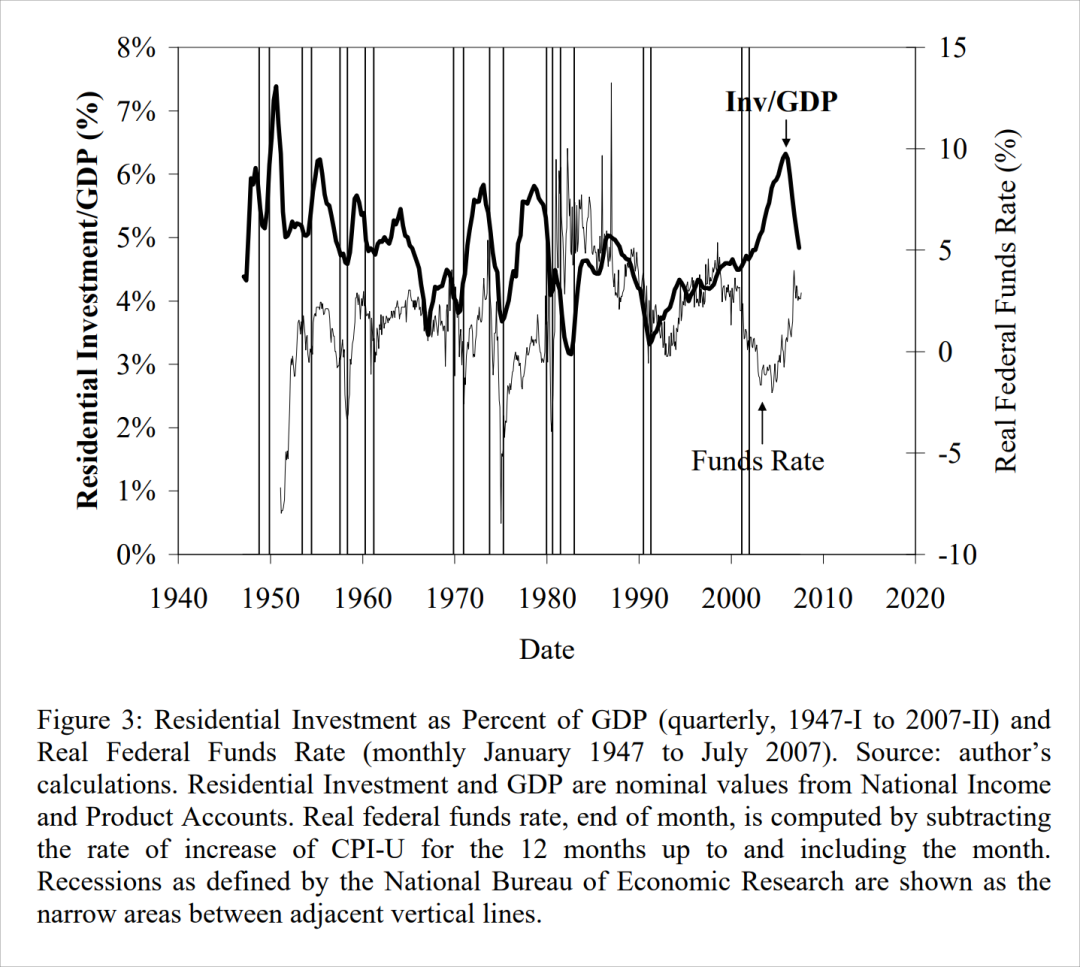

(4) 房地产产投/GDP的比重处于历史极值位置

更重要的是,他发现,金融机构降低贷款评级发放住房抵押贷款。在电影《大空头》里面有类似的桥段。马克·鲍姆一行人去美国郊区调查房地产现状的时候发现有一处租户的房东居然是一条狗,当然房东不可能是狗,但房产是狗主人用狗的名字贷款购买的。这说明美国的金融机构当时已经大幅降低放贷门槛,而美国房地产市场已经强弩之末了,正常人的房贷已经触顶,只能用狗的名字来申请贷款。

来源:Shiller, Robert J. . "Understanding Recent Trends in House Prices and Home Ownership." Social Science Electronic Publishing (2007):89-123.

来源:Shiller, Robert J. . "Understanding Recent Trends in House Prices and Home Ownership." Social Science Electronic Publishing (2007):89-123.

(一)泡沫现象

观察一类资产是否已经出现泡沫,往往一些异常的借贷行为可能是比较好的监测指标。2020年底,身边朋友盗刷信用卡炒基金的时候,可能意味着A股已经见到了历史大顶。

还有很多的可能蕴含着泡沫的影子的现象。比如Robert Shiller教授在2003年的文章《房价存在泡沫吗?》中讲到,2005年前后,美国越来越多的房主进行再融资,去年售出的房屋中有四分之一流向了投资者,而不是自住房主。这个火热的市场能持续多久?当它结束时,我们会看到轻微的寒意,还是全面的冰河时代?

日本当年一些地区和中国部分地区一样也上演了摇号买房的现象,据说日本国内有新楼盘开放时,现场人挤人,而摇号中签的比例非常低,在4000多人中,只有一个人能够中签。1980年代日本楼市都打着这样的宣传语:卖掉东京房产就能买下整个美国。而在东京的帝国广场,两平方英里土地的价格竟然比整个加利福尼亚的土地价值还高。可见日本的房价一度进入火爆阶段。

更重要的是,日本政府的所作所为,使得日元进入升值期。日元的增值损害了日本出口企业的利润,造成日本出口产品减少,竞争力降低。没有办法,为了避免这些出口企业破产,政府只好将重点放在刺激国内需求上面,从而来拉动国内经济增长。

日本政府在最终权衡下,决定降息以对冲日元升值对出口行业的冲击,试图通过拉动内需来弥补外需的减少。在这样的环境下,有些出口企业甚至其它实体经济企业,都放弃了自己的主业,将钱投入金融业和房地产行业。

但随着泡沫越来越大,日本央行也开始警惕了。在1989年开始,日本银行先后进行五次加息,把基准利率从2.5%提升到6%,并且实施紧缩货币政策。而在土地政策方面,日本政府实施严格的管理政策,而且暂停对房地产行业的贷款。1991年,日本楼市最后一个辉煌时期彻底结束,从这一年开始,日本的楼市呈现断崖式下降,尤其是经济繁华的地区,住宅用地价格跌幅达80%左右,三四线城市也受到了影响,跌幅在50%以上。

1989年,国土面积仅为美国4%的日本,其地价市值竟然相当于整个美国地价总额的4倍。

东京银座大街土地价格最高达100万美元/平方米,东京的房价可以买下整个美国,所言非虚。房地产的泡沫造就了无数的富豪。1989年,全球十大富人中,有6名是日本人,全部因地产起家。在国际上,日本人“土豪”之名,开始远播。

-

1987年,日本人斥资57亿日元,买下梵高的名作《向日葵》。

-

1989年,日本人斥资4692亿日元,买下美国文化的象征——哥伦比亚影片公司。

-

1989年,日本人斥资2200亿日元,买下美国国家的象征——洛克菲勒中心。

-

当年日本的很多文艺作品,也反映出房地产泡沫时代狂热的影子。

Part 02.

泡沫是如何破灭的:以美日为例

泡沫破灭是如何演绎的,破灭过程的空间和时间大概是什么的。这是我们要回答的第二个问题。我们挑选了日本,美国两个国家的房地产市场泡沫破灭的演绎过程作为分析基准。

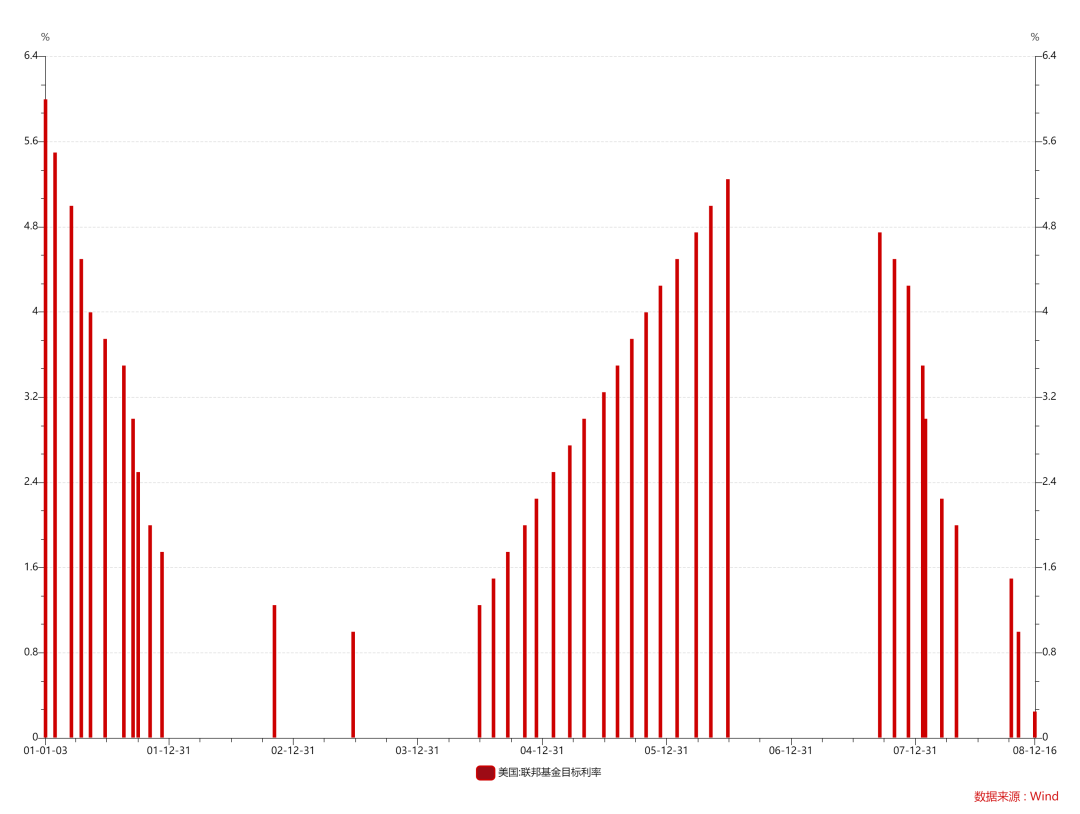

在地产泡沫破灭以前,不论是美国还是日本,都经历了一段较好的经济时期,美国当时以新经济著称,而日本则更是高速增长了40年,在1980年代达到顶峰。在泡沫形成早期,往往也出现了降息等货币宽松阶段。但在泡沫破灭前,美日两国的央行都采取了加息等收紧措施。

图1 美联储在2004-2006年又一轮比较严肃的加息过程

如果是泡沫则不可持续。我们从房价,房地产销售,房价投资三个维度来分析房地产泡沫破灭的过程。

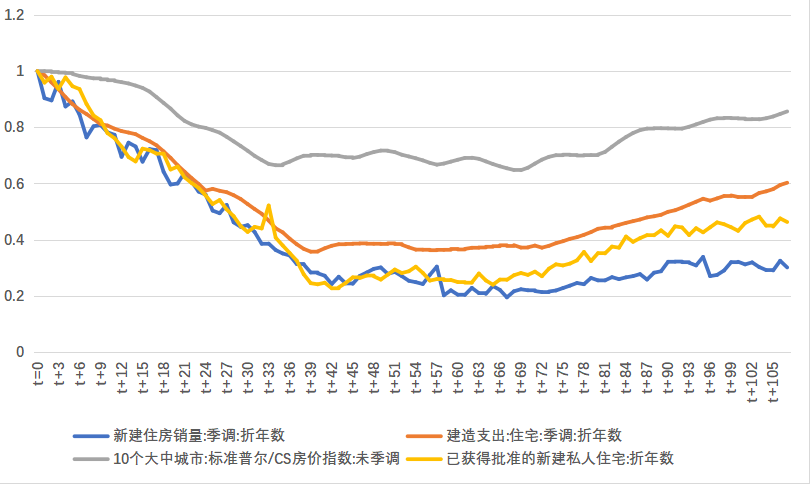

图2 美国房地产主要指标在泡沫破裂之后的月度走势

数据来源:Wind和本文作者自己计算

美国的房地产泡沫我们选取的是2007年那一轮泡沫及其破灭过程。房地产泡沫的破灭最终引发了一次全球金融危机,这是二战后最严重的经济金融危机之一。

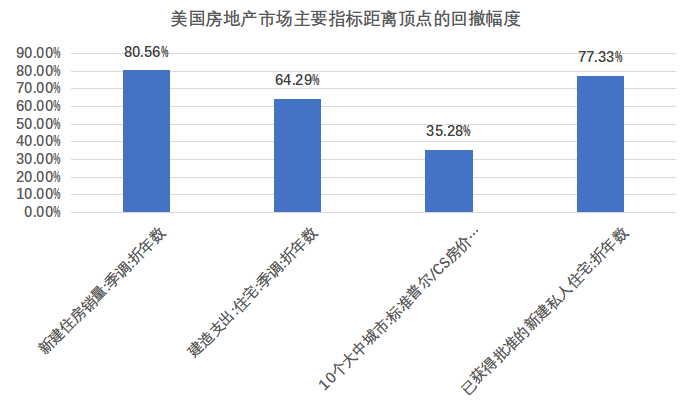

图3 美国房地产主要指标从高点回落幅度

数据来源:Wind和本文作者自己计算。

表1 美国房地产行业主要指标的关键时间点

数据来源:Wind和本文作者自己计算。

这一轮泡沫首先触顶的是房地产销售量,其次是新建私人住宅量,接着是建造支出,而房价往往是最后触顶的。从触底的角度来看,最先触底的是新建私人住宅量,建造支出,其次是新建住房销售量,房价依然是最后触底的。

但要注意的是,这些变量触底之后,并没有马上回升,而是在底部震荡了比较久的时间。美国房地产市场真正全面改善是从2011年2月开始,最先回升的是房地产销售,其次是新建私人住宅,接着是建造支出,最后是房价。

我们再看日本的例子。

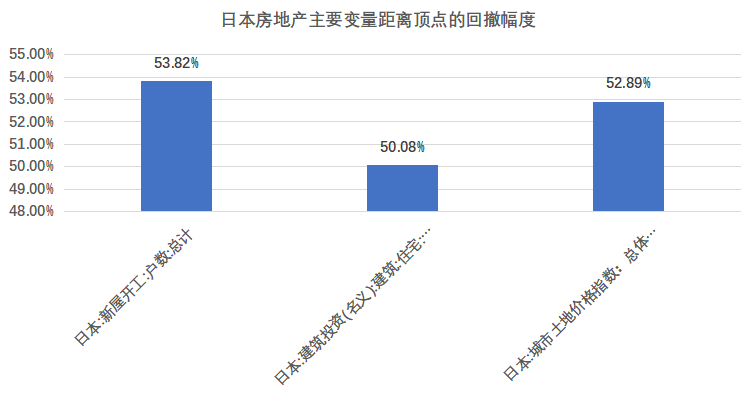

图4 日本房地产主要指标从高点回落幅度

数据来源:Wind和本文作者自己计算。

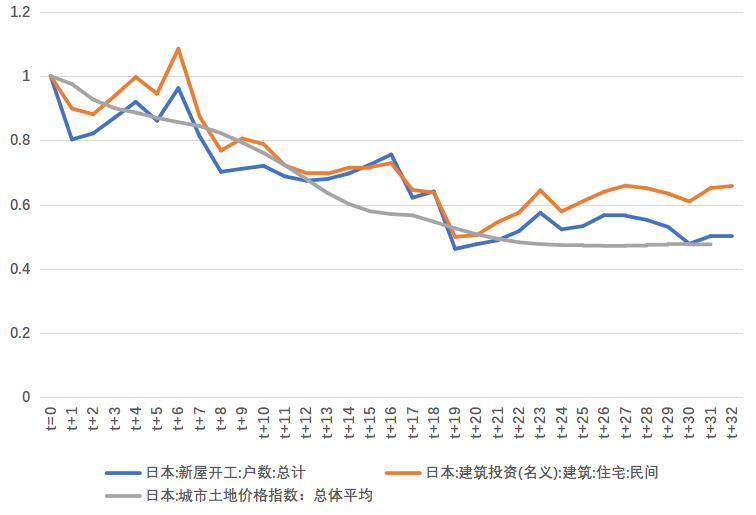

图5 日本房地产主要指标在泡沫破裂之后的年度走势

数据来源:Wind和本文作者自己计算。

表2 日本房地产行业主要指标的关键时间点

数据来源:Wind和本文作者自己计算。

从痛苦的持续时间来看,日本房地产泡沫破灭的过程更加惨烈。从下行空间的角度来看,新屋开工,建筑投资,土地价格的下行幅度都超过了50%,即腰斩。下行的时间都超过了15年。

通过梳理美日的房地产泡沫的破裂过程,我们有几个初步判断:

(1) 房地产泡沫破裂的时间比较漫长,可能在3年以上

(2) 房地产泡沫破裂之后,房地产行业相关指标会出现腰斩式下滑

(3) 房地产泡沫破裂过程中,销售一般是先触顶,房价是最后触顶的,而房地产出清之后,则是销售先触底,投资次之,之后是房价。

Part 03.

房地产泡沫破灭后的影响

房地产是周期之母,在任何国家都是重要的支柱性产业。所以任何一场危机,决策层都十分警惕,房地产行业不能出大事。但尽管如此,人类还是屡次受到房地产泡沫破裂的冲击。

据统计,房地产上下游联动总体GDP占全部经济GDP的比重超过20%,房地产的10个点下行意味着带来GDP两个点左右的下行。对任何经济体都是难以承受之重。

这是房地产行业下行对经济的直接冲击。还有连带着的,房地产的繁荣如果伴随的是债务的高企,那么房地产泡沫的破裂还会引发金融危机,甚至货币危机等更加严重的灾难。

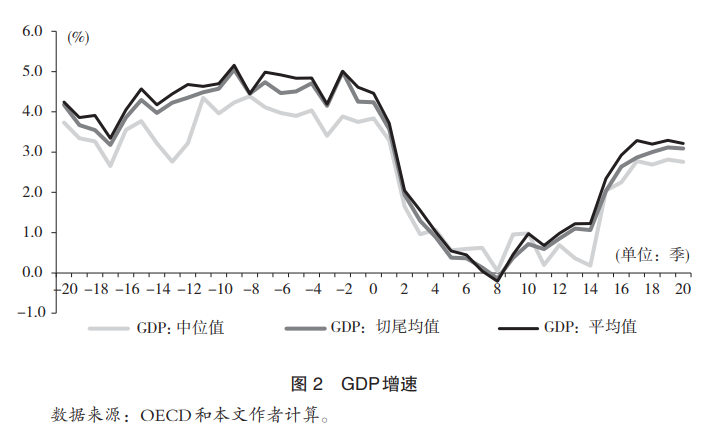

CF40做了一个比较详细的统计,通过梳理1970年以来国际上22次房地产泡沫破裂的数据,他们发现,“综合上面的情况来看,GDP、消费、投资、就业和通胀等主要衡量实体经济状况的宏观经济变量都会在房地产危机爆发的前后开始出现恶化,幅度超过正常的经济周期,而且持续时间也远远超过一般的经济周期。”

图6

图片来源:王曲石、于飞、朱鹤、钟益(2022),“长尾⸺一个关于地产 泡沫破裂的跨国观察”,新金融评论工作论文,2022年第12期 (总15期),中国金融四十人论坛。

以GDP为例,地产泡沫破裂后,经济会持续多年,接近14个季度(约3.5年)的低增长。

Part 04.

中国房地产市场

回到中国房地产市场,我们也可以从几个维度来观察。

首先,我们看常见的房价收入比、租售比、房贷收入比。

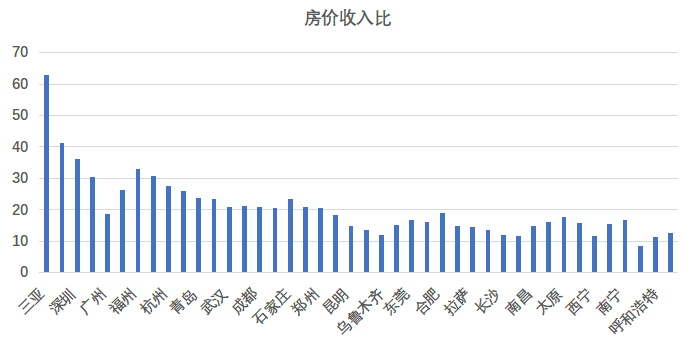

图7 主要城市房价收入比

注释:房价统计时间为2020年3月31日,来自链家,收入数据来自Wind,为2019年数据。一线城市套均面积为75平米,其他城市套均面积为115平米。家庭支出数据基于2019年数据,来自Wind.

房价收入比说的是,城市居民家庭年收入与一套普通住宅价格之比。平均来看,样本中所有城市的房价收入比都超过了10年,除了银川以外,都在12以上。这意味着,当地老百姓不吃不喝,需要储蓄12年才能买一套房子。

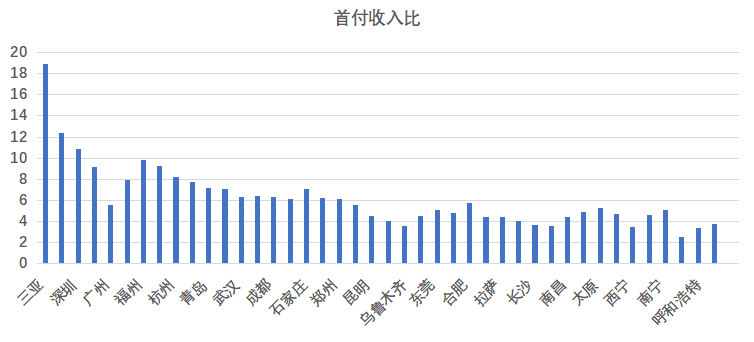

我们再看首付收入比,毕竟最难的是首付,各地按照30%的首付来计算。

图8 主要城市首付收入比

注释:房价统计时间为2020年3月31日,来自链家,收入数据来自Wind,为2019年数据。一线城市套均面积为75平米,其他城市套均面积为115平米。家庭支出数据基于2019年数据,来自Wind.

如果说房价收入比超过8则可以预警,那么首付收入比超过8则更加意味着房地产市场的火热。首付收入比超过8的城市有:南京,上海,杭州,北京,天津,福州,深圳,厦门和三亚。

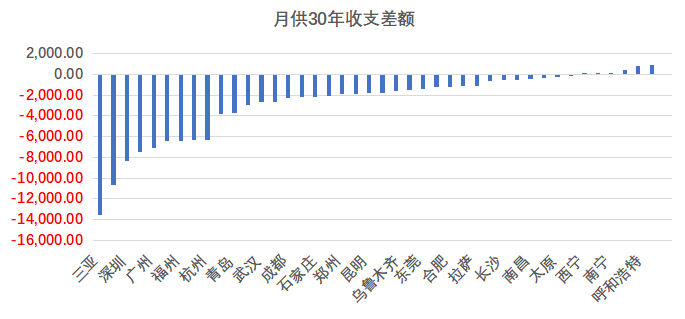

接下来,我们再看扣除首付之后,每月房贷和每月收支之间的关系。根据国家统计局的数据,可以算出,每月收入减去(每月房贷+每月平均支出)=收支差额。按照正常情况下,一个普通家庭,这个收支差额应该为正,才能承担起在所在城市买房的成本。

图9 基于月供、人均家庭消费支出和人均可支配收入计算出的家庭的收支差额

注释:房价统计时间为2020年3月31日,来自链家,收入数据来自Wind,为2019年数据。一线城市套均面积为75平米,其他城市套均面积为115平米。家庭支出数据基于2019年数据,来自Wind.

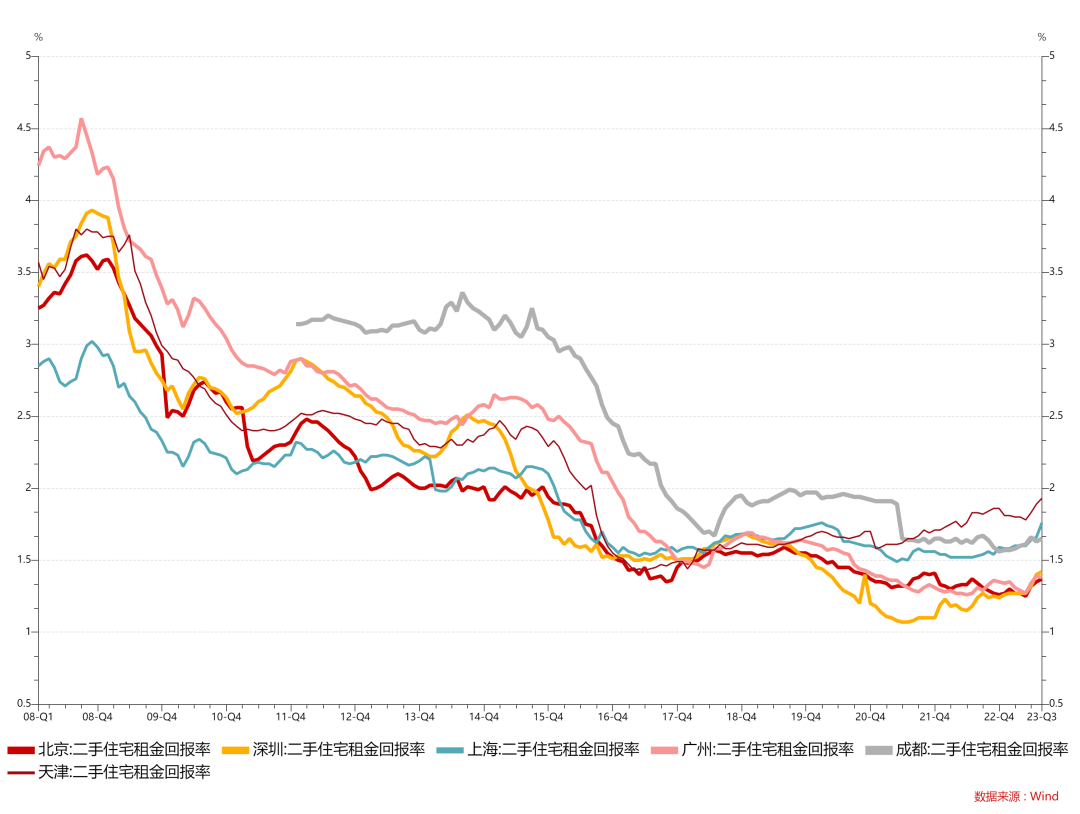

接下来,我们再看租售比和房地产投资与GDP的比重。租售比衡量的是房子的估值情况,即普通商品住宅投资的潜在回报率。过去我们说,中国经济未来增速很高,所以阶段性较低的租售比并不能准确的衡量中国房地产的投资回报率。当前背景下,我们未来的经济增速可能逐步向中低速靠拢。租房比数据的准确性和有效性大概率将更加接近真实情况。

图10 主要城市租售比

主要城市的租金回报率都在2%以下,而当前货币基金的收益率大约在2%,国债收益率在2.5%以上。无风险利率都接近或者超过了租售比,是否高估可能也有答案了。

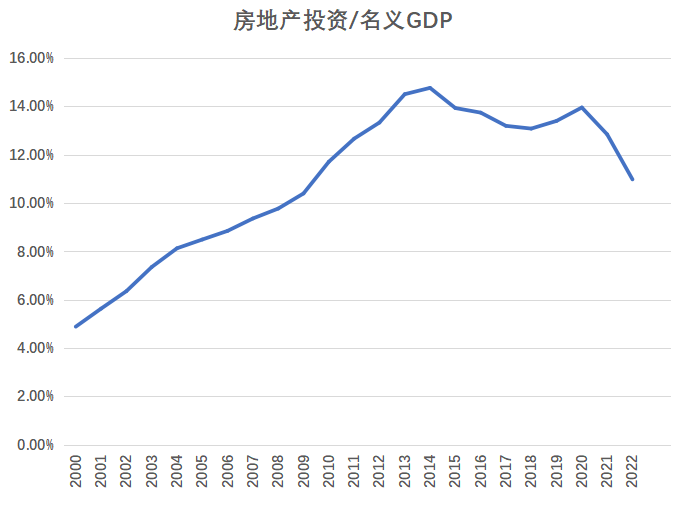

接着,我们看房地产投资占GDP的比重。

图11 房地产投资占名义GDP的比重

数据来源:Wind和本文作者自己计算。

从美国的数据来看,房地产投资占GDP的比重超过10%的时候,Shiller教授就认为比较高。

中国的房地产投资占GDP的比重在2009年就超过了10%,在2014年达到了历史最高点14.77%,之后处于高位震荡,到2020年达到了13.95%,历史第二高点,之后快速下行。

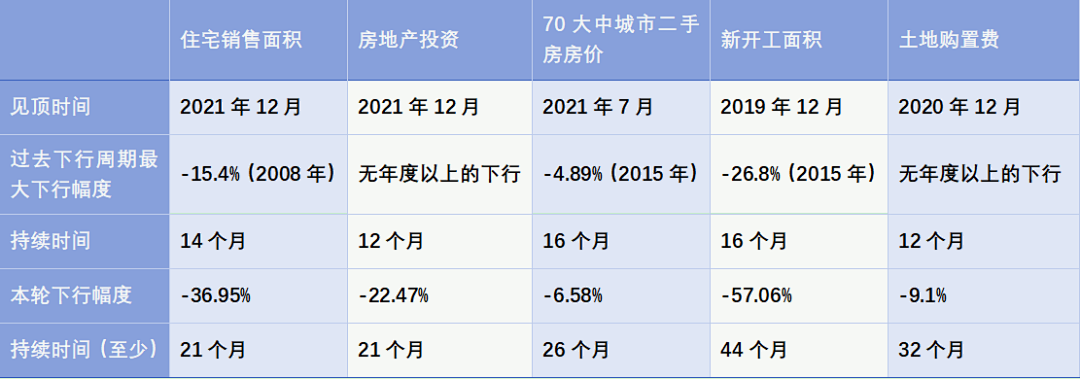

表3 我国房地产主要数据关键节点

数据来源:Wind,作者自己计算。用2023年9月数据见顶年份同年9月份数据对比得到下行幅度,房价数据是基于顶点数据测算得到。

我们综合房价收入比、首付收入比、房贷收支差额,租售比,房地产投资占GDP比重等指标,可以判断,在2020年的时候,我国房地产市场部分地区可能已经存在泡沫。而当前我们的房地产市场出现的下行存在一定的大拐点迹象(表3)。住宅销售面积、房地产投资、新开工面积等关键指标的跌幅都超出了历史上房地产周期中的最大下行幅度。

这让我们不得不警惕,我们是不是正处在房地产大周期的拐点中。如果参考日美房地产泡沫的破裂过程,这个过程可能还需要持续至少一年左右的时间。我们猜测,决策层可能会加大城市旧改的规模和推进力度。通过释放存量需求以给房地产市场提供新的支撑,以降低房地产下行周期带来的困难。从家庭配置角度来看,整体的配置策略,在战略上要以稳为主,战术上结合资本市场的估值、情绪、政策可适当做一些防守反击。