为什么要做全球配置?

全文4160字,阅读约需7分钟

嘉实财富首席宏观分析师 谭华清博士

相比国内股票资产,我国投资者持有海外资产的比重仍然极低。在百年未有之大变局的全球环境中,全球配置将为我们的投资者提供更多元、更多样的资产。这将有助于投资者更好的应对全球变局,从而降低投资风险。

做好匠人,从资产配置开始

一听到全球配置,首先想到的词是“多元化”。一提到“多元化”可能想到的是“平庸化”。但事实上,马科维茨老爷子提出“多元化是唯一的免费午餐”的时候并不以牺牲收益为代价。投资者产生的资产配置往往平庸的印象主要由于对驾驭周期的痴迷。

我们总想在周期低点all in,在周期顶点一键清仓。从事后诸葛亮的角度看,这样的确是收益最高,也不存在什么多元化。但牛熊周期一再教育我们,事后诸葛亮不等于事前诸葛亮。能比较好的做到底部买入,顶部卖出的是非常少的。与其如此,我们倒不如退一步,不假设自己是神人,而把自己想象成一个匠人,把确定的事情,大概率对的事,做好,做精。

在财富管理这个行业,匠人的活可能就是资产配置。把资产配置钻研透了,往往能够给客户挣到钱,也有较大概率战胜通胀。这对于广大高净值客户而言或许就足够了。以考试为例,80分我们已经到手了。在此基础上,在某个时空环境下,老天爷赏饭,我们还能把一些附加题也做对,那再好不过了。但这不是我们的基本盘。

资产配置的要义是找到不同收益来源,越多越好。不同的收益来源指的是资产收益的驱动因素是不同的,越不同越好。你在洞庭湖里面捕获的鱼再多也只是洞庭湖的味道,要想品尝不同的味道只能去不同的湖去捕获。

海阔天空。要想做好资产配置,全球配置是不可避免的。

做好资产配置不得不从全球视野出发

全球200多个经济体,不同肤色、不同文化、不同民族,这是一个多姿多彩,充满多样性的世界。从全球视野出发,比局限于一个国家内部,找到更多样的收益来源显然是更容易的。

从经济角度,中国擅长制造业,美国是全球消费需求的驱动力,也是全球原创科技的主要发源地,德国、日本在高端制造、精密仪器等领域占有一席之地,越南、泰国等在劳动力密集型制造业领域发展迅速,巴西、澳大利亚、中东则主要向世界供应能源和金属矿藏。

从金融角度,美国市场是全球资金配置的第一大市场,受华尔街影响比较大,而中国的金融开放还处于初级阶段,外汇流动仍有管制,可能主要受内资影响。

从政策角度来看,中美欧日等经济体在货币政策上具有一定的独立性,流动性、利率则各有千秋。这也是造成资产有所差异的重要因素。

也就是说,全球视野从逻辑上的确可以为我们提供多样化的收益来源。因此,要做好资产配置,那为何我们不一步到位,从全球视野出发呢?

实际中的全球视野的优势

逻辑归逻辑,事实归事实。逻辑需要事实来验证。

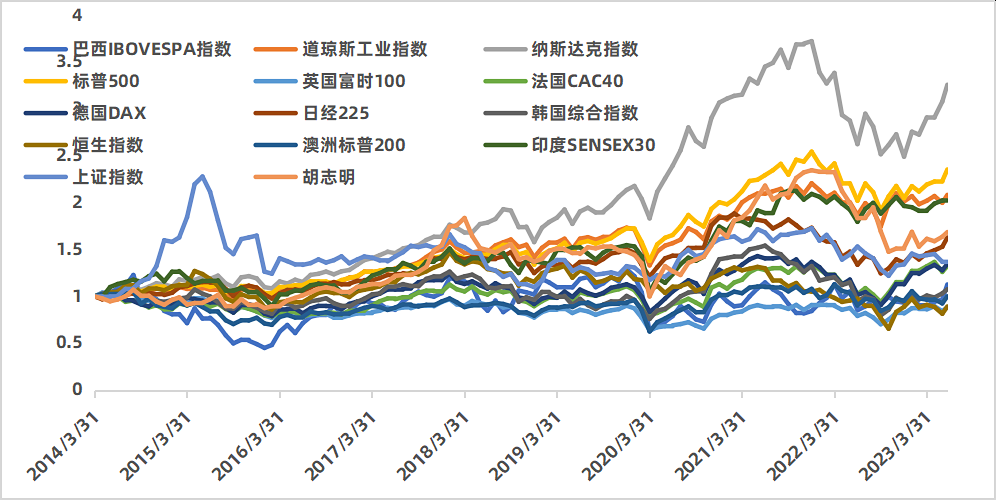

把主要市场的股票市场放在一个坐标轴上,我们会发现,远近高低各不同。这里面有几个指数值得说道。

首先,美股是一枝独秀,尤其是纳斯达克指数。其他两个指数也位列前茅。这是一个非常令人惊讶的故事。从经济的增速来看,显然不是美国经济增幅最大。从这个角度来看,经济增长的绝对幅度或者速度只是影响股票指数中期回报的因素之一。

图1

数据来源:Wind,截至2023年6月20日.

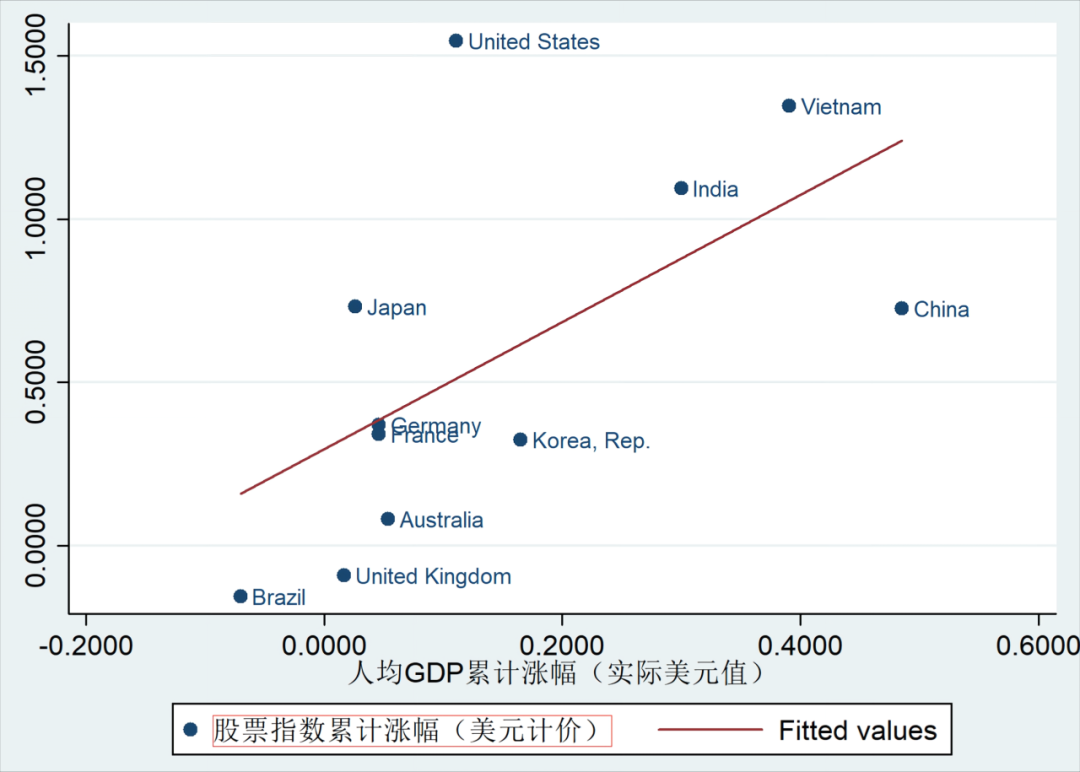

图2 人均GDP涨幅和股票指数累计回报

数据来源:World Bank。统计区间为2014-2021年。美元为2015年价格。

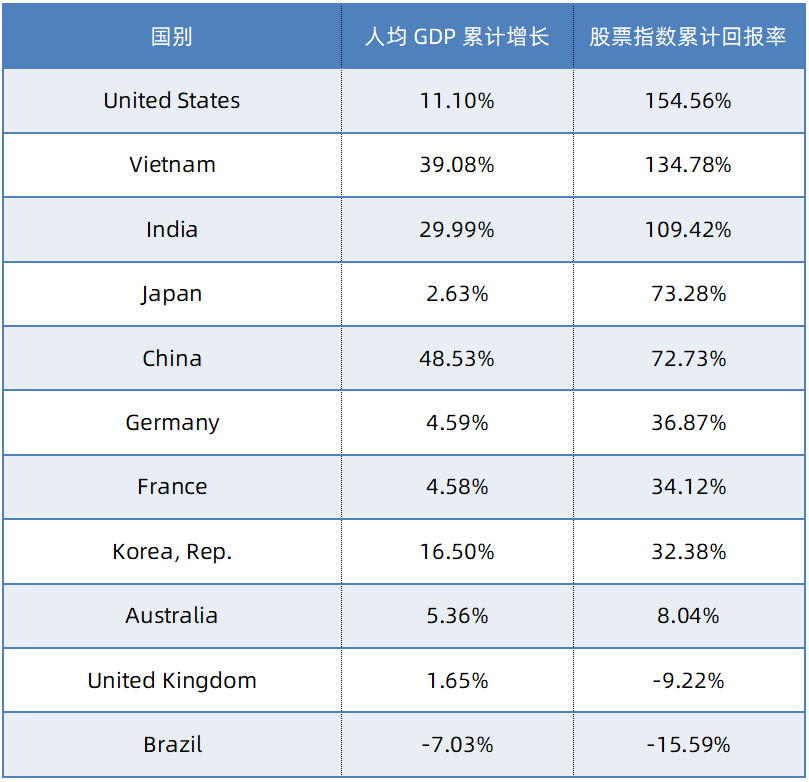

表1 人均GDP涨幅和股票指数累计回报有较强的正相关性

数据来源:World Bank。统计区间为2014-2021年。

其次是印度、越南两个新兴市场经济体表现突出。这两个经济体也是市场上普遍看好的经济体。印度不用说,人口有14亿,据说已经超过了我们。印度已经大到了不可忽视了,考虑到印度的体制,人口结构,以及地缘优势,印度未来的不可想象。越南也同样有十分突出的人口数量、结构和地缘优势,更重要的是和中国的关系较好,发展前景也十分乐观。

最后是日本,这个被老巴带火的市场。其实日本在2014年以来一直表现较好。

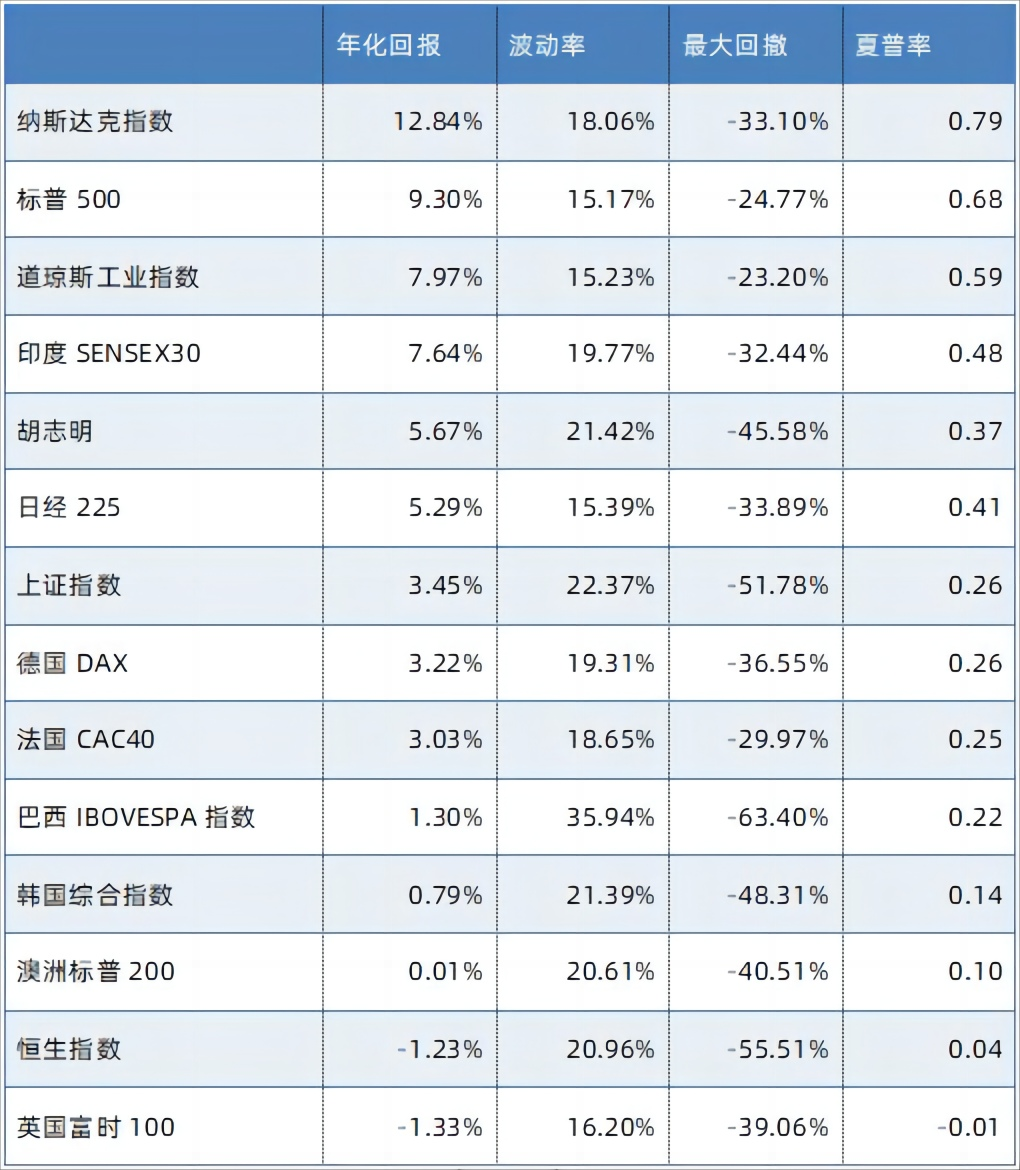

表2 主要股票指数的历史收益特征

注:统计区间为2014年3月-2023年6月20日,月度数据.数据来自Wind.

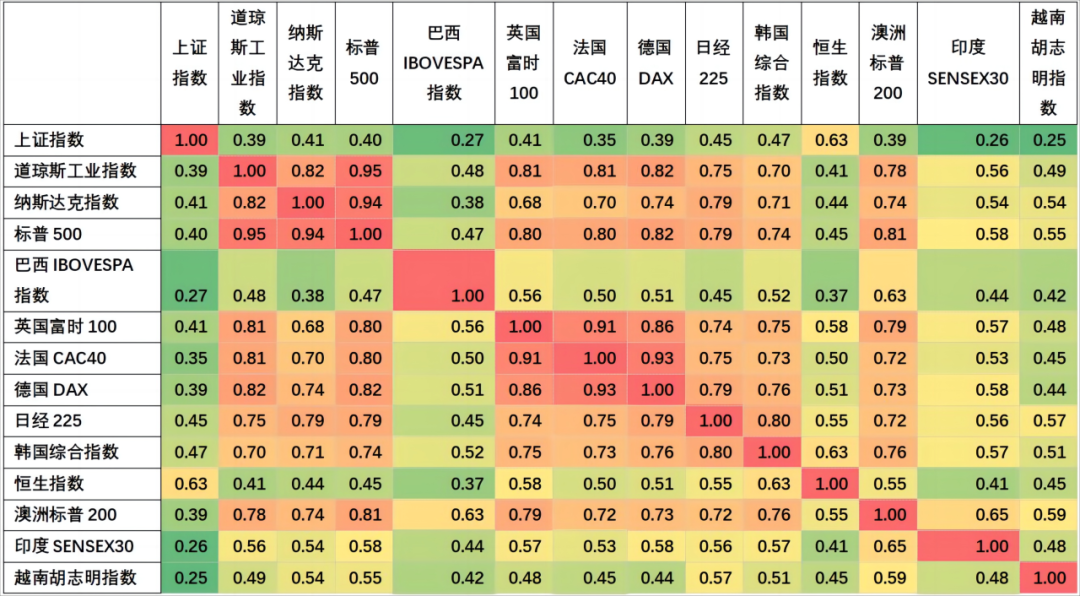

衡量分散化优势的另外一个重要维度是相关性。

表3 主要股票指数的相关性

注:统计区间为2014年3月-2023年6月20日,月度数据.数据来自Wind.

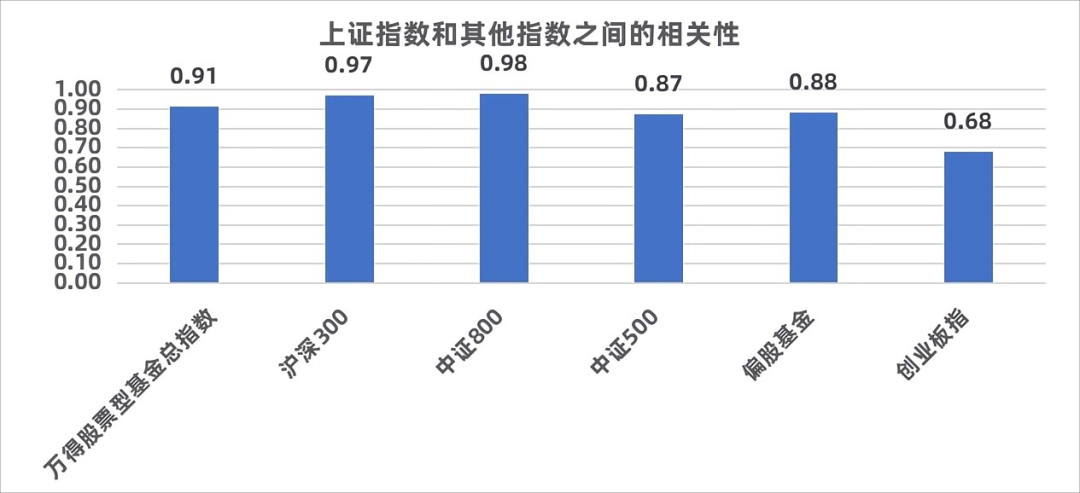

图3 A股主要指数之间相关性极高

统计区间2010年6月-2023年2月,数据来源Wind.

从相关性角度来看,A股指数内部相关性极高,分散化的好处并不明显。但如果把视野放宽到全球,我们发现,A股指数(以上证指数为例),和大部分其他经济体的股票指数的相关性都低于0.5,尤其是和印度、胡志明指数的相关性低于0.3。美股和A股的相关性约0.4,虽然发达经济体的股指和A股的相关性也只有0.4左右,但他们之间的相关性达到了0.8左右。因此,在发达市场上可以考虑1-2个市场即可。

比较值得重视的是印度市场、越南胡志明市场,这两个市场不仅和A股的相关性低,也和发达经济体的股票市场相关性低,他们二者之间的相关性也比较低。再结合历史表现和未来展望,这两个市场可以为我们提供较为明显的分散化好处。

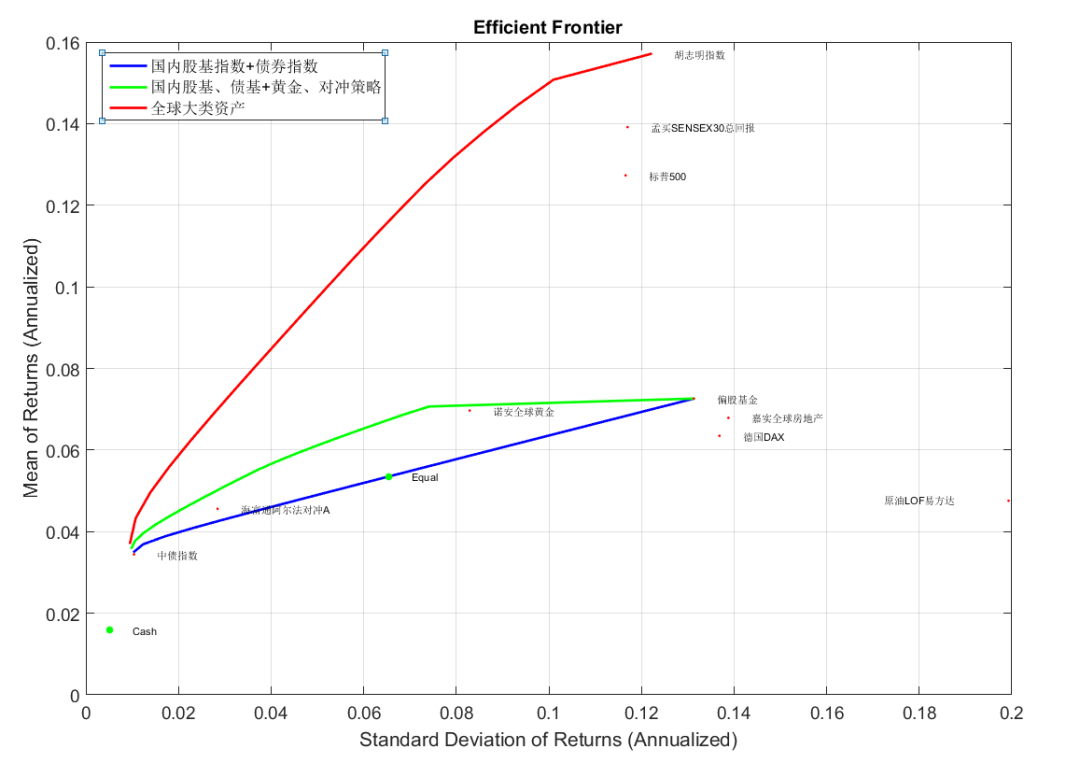

如果我们把主要股票指数以及国内的债券指数,黄金等资产刻画有效前沿,可以发现,加入美股指数(标普500),印度、越南胡志明指数,A股投资者的有效前沿有明显的扩张。

图4 加入海外资产A股投资者的有效前沿明显扩张

注:统计区间2016年1月-2022年3月,数据来源Wind.

有效前沿指的是,把给定风险(以波动率衡量)下最大预期回报的点,或者给定预期回报最低风险的点连线。也就是说,如果把海外股票指数纳入考量,国内投资者可以获得和A股相同的风险下相对更高的预期回报。或者在给定和A股相当的预期回报下承担更低的风险。

全球股票市场的配置框架

常见的全球股票市场的配置框架包括:(1)经济发展阶段框架;(2)全球经济周期分析框架;(3)美元周期框架。

经济发展阶段框架的理论基础始于罗斯托的经济发展阶段学说。美国经济学家罗斯托对已经工业化国家的经济增长经验进行了总结,以主导产业部门综合体制,制度结构、人类的目标追求等为标准,把国家和区域经济的增长划分为6个阶段:①传统社会阶段;②为起飞创造前提条件阶段;③起飞阶段;④向成熟推进阶段;⑤高额消费时代阶段;⑥追求生活质量阶段。

每一个阶段都是一次升级,并不是每一个国家都非常幸运的从第一个阶段顺利的发展到第六个阶段,很多经济体长期限于第一个阶段,或者限于第二个阶段,分别对应两类陷阱,一个是“贫困陷阱”,一个是“中等收入陷阱”。

在全球股票投资的过程中,可以重点投资处于起飞阶段的,或者向成熟推进阶段的经济体,辅助以处于“高额消费时代阶段”、“追求生活质量阶段”的经济体。

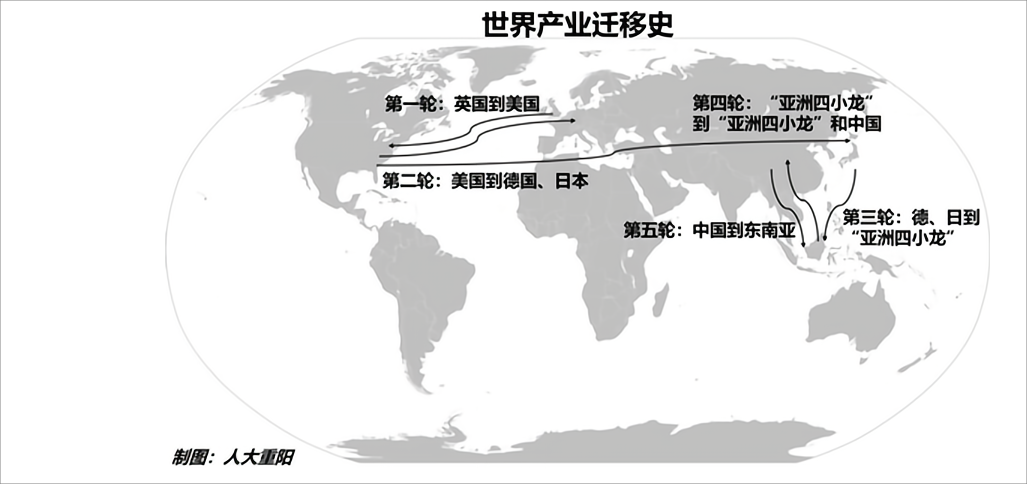

经济体起飞到成熟需要自身的禀赋优势结合天时地利人和,在历史上一个重要的天时是全球的产业中心的转移,这不是个周期问题而是结构问题。

全球经济周期分析框架的基本逻辑是,在经济全球化、各经济体深度参与国际分工的环境下,各个经济体在全球经济分工中的地位和角色是不同的。随着全球经济周期的位置不同,各个经济体受益的程度是不同的。比如在滞胀时期,可能主要是资源出口的经济体受益较多,而经济温和通胀,经济复苏的环境下,可能偏制造业的经济体受益更多。

因此要用好全球经济周期分析框架,首先得有一个全球经济分工的框架,进而明确各经济体的分工角色,其次是对全球经济周期位置及各个经济体的表现要有一定的认知。

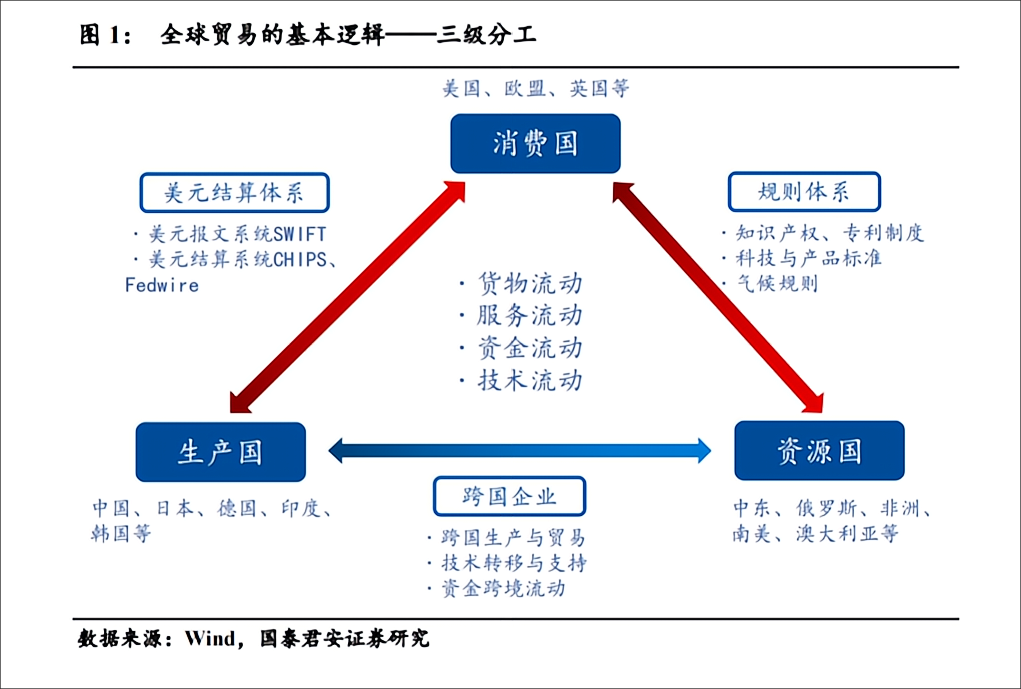

虽然出现了全球化的逆流,但当前阶段仍处于全球化最高水平的历史阶段。当前的全球化具有以下特征:(1)欧美,尤其是美国作为全球贸易需求的来源国;(2)中国、德国、日本、韩国等作为主要的制造国;(3)中东、俄罗斯、拉美、澳大利亚、非洲大部分经济体等作为能源、资源品、农产品的供应国参与全球化。很多经济学家用下图总结了当前的全球大循环的基本模式。

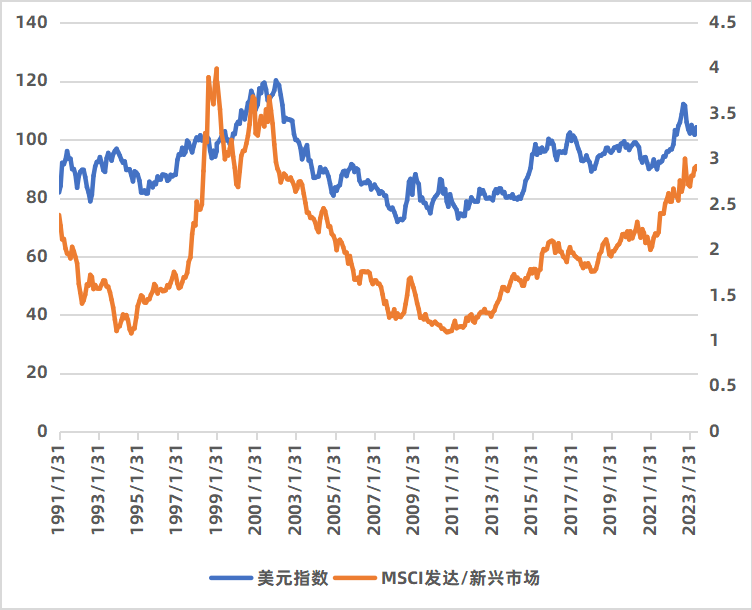

美元周期框架也是经常被应用于全球资产配置中的框架。美元周期综合了资金流动和金融周期的影响。通常而言,美元走强的周期也是全球金融收紧周期,发达经济体(主要是美国)利率提升,流动性收紧,资金往往回流美国,流出新兴市场,有些金融市场比较脆弱的新兴经济体可能会出现包括货币危机、房地产泡沫破灭等危机,这是投资新兴市场所面临的特有风险。

图5 美元周期和全球股票市场投资

数据来源:Wind,1991年1月31日-2023年6月20日.

全球投资正当时!

对于中国投资者而言,海外资产提供了分散化收益。各经济体所处经济发展阶段不同,增长驱动力也各有差异。以美国为例,当前美国处于大众消费阶段,经济增长的核心驱动力来自消费和科技创新。对印度、越南而言,他们受益于第五次产业转移,可能处于经济起飞的早期。而中国正处于经济转型期,逐步摆脱过去以来地产、出口的经济发展模式,更多的依赖高端制造以及消费。此外,中美两国的央行基本可以以国内利益为先、实施相对独立的货币政策。这也会增加中美两国资本市场的差异性。

不论是战略上还是战术上,配置全球资产正是时候。从战略上讲,存在和A股指数相关性较低的,过往历史业绩较好,经济基本面长期看好的海外股票指数,这本身就可以给A股投资者带来更好的分散化优势。从战术上讲,百年未有之大变局加速演绎,国家之间日益注重安全、调整供应链,全球化遭遇逆流,在整个过程中,有受损的经济体、也有受益的经济体,从平衡风险的角度来看,大概率也到了进一步增加海外配置的时候了。