【财富观察】如何看PE这个估值指标

全文1566字,阅读约需3分钟

嘉实财富首席宏观分析师 谭华清博士

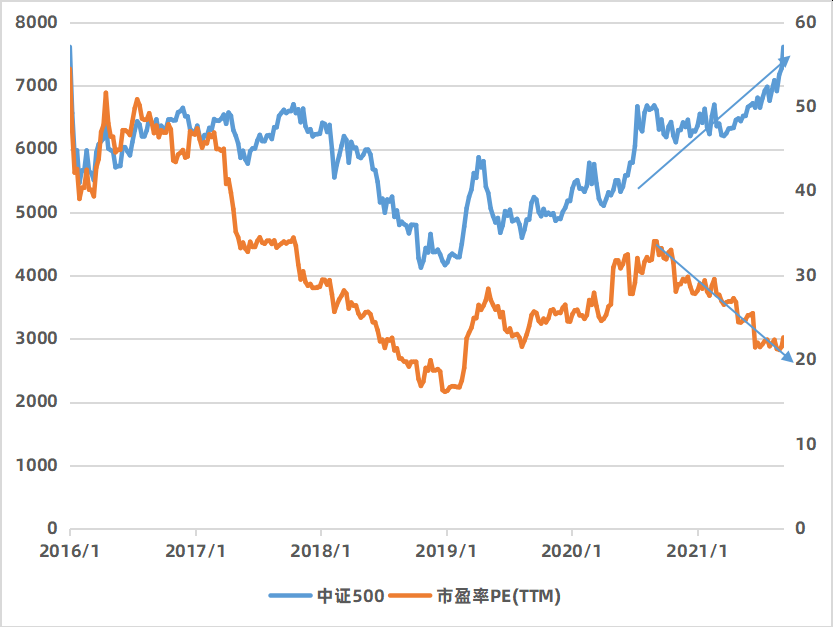

PE是一个常用的估值指标。但是它也并非完美的指标。在经济周期的波动下,PE指标有时也会失真。比如,2021年周期股、新能源产业链股票暴涨,价值股暴跌,但在宽基指数上,中证500、中证1000一路向上,估值指标PE值却是不断下降。这和投资者的体感完全相反。

图1 中证500越涨估值越低

来源:Wind,嘉实财富.统计区间2016年1月3日-2021年9月30日.

2023年同样出现了怪事。主要指数如中证500、中证1000指数,并没有上涨多少,但估值倍数大幅的回升。

来源:Wind,嘉实财富.

这种涨价格不涨估值,或者不涨价格涨估值的怪现象其实也很好理解。让我们回到事物本身,回到估值公式本身。

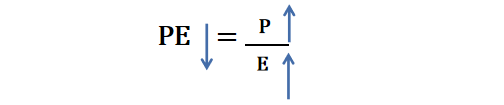

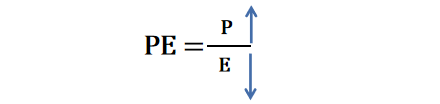

根据相对估值PE的公式:

目前的问题是P上升,PE下降。那么毫无疑问只有一个原因,那就是E上升的速度快于P上升的速度。也就是这样的:

同样的,P不怎么涨,估值却大幅提升。毫无疑问只有一个原因,那就是E在大幅收缩。

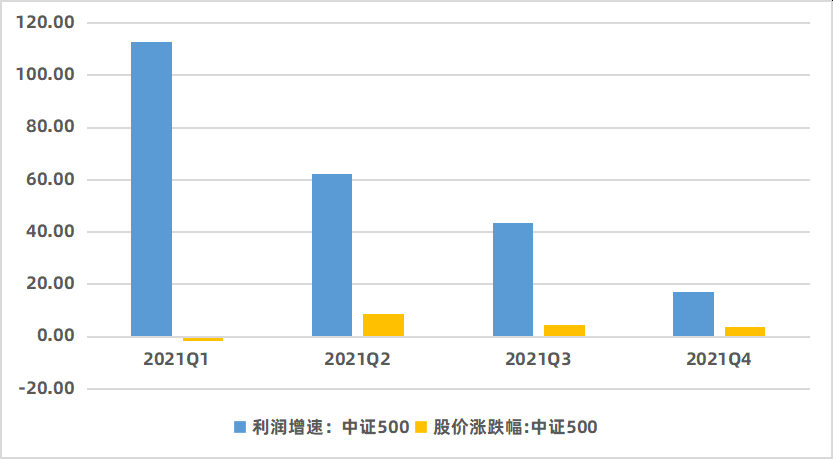

图2 2021年中证500利润增速(%)明显超过股价涨跌幅(%)从而导致PE下降

来源:Wind,嘉实财富.

在出现涨价格而不涨估值的时候,非常要注意——如果仅看PE估值指标,看上去风险可能比较小,但因为E已经处于周期高点,其实蕴含的风险是巨大的。

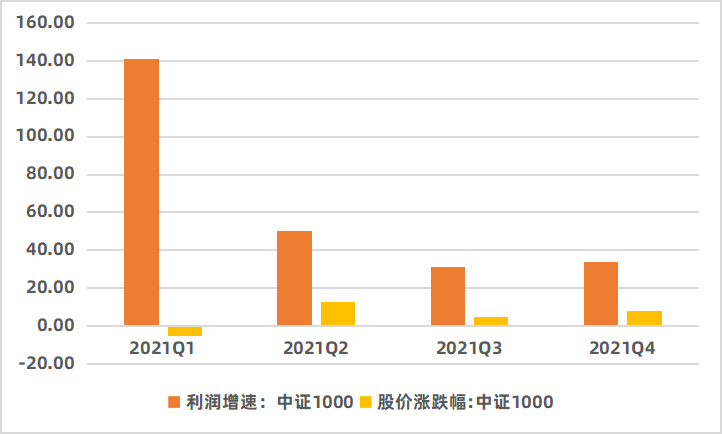

图3 中证1000面临着和中证500类似的情况

来源:Wind,嘉实财富.

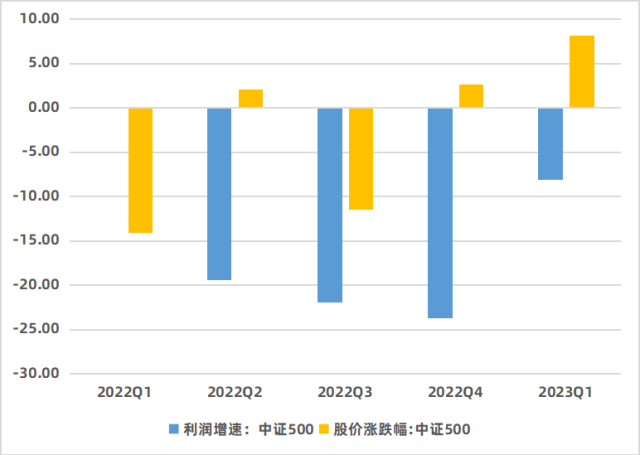

2023年的情况反过来了。

图4 2023年中证500盈利增速收缩的幅度非常大是导致PE大幅上升的主要因素

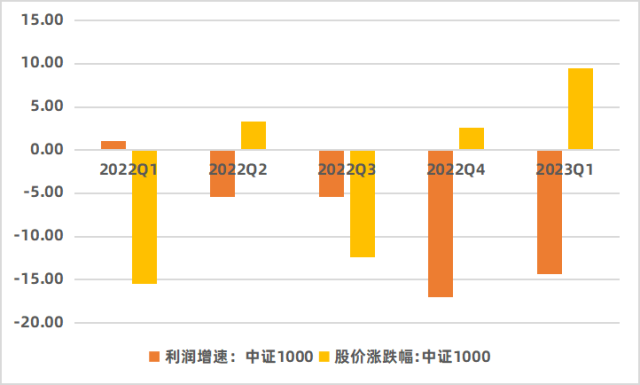

图5 中证1000在2023年也和中证500类似

当出现价格不涨估值上涨的情况,表面上看是有风险,实际上可能蕴含着很大的机会。

如果未来经济复苏的确定性较高,上市公司盈利增速回升也是大概率的,那么在盈利回升拐点出现的时候可能会迎来价格(股价)和利润双升的情况,往往这个时候,会出现所谓的“戴维斯双击”。

当然更好的做法是找到一个客观的指标更准确的衡量估值情况。既然PE出现这种情况本质上是因为E的周期性比较明显。为此,美国耶鲁大学教授,诺贝尔奖得主,《非理性繁荣》的作者,罗伯特·席勒教授提出了一个修正办法,用经济周期来修正E,然后用修正后 E重新计算PE,这个方法得到的结果称之为CAPE(Cycle Adjusted PE)。

当前中国股票市场还没有公认的经过经济周期调整后的PE,不过我们也可以采用一些替代办法。这里我们采用周期性明显弱于净利润的净资产指标。因为周期性较弱,所以用PB指标更好衡量股票指数价格因素变化。

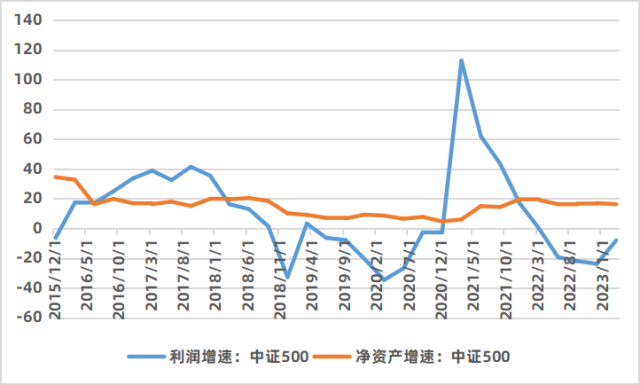

图6中证500净资产增速(%)的周期性明显弱于利润增速(%)

来源:Wind,嘉实财富.2015年12月1日-2023年3月1日.

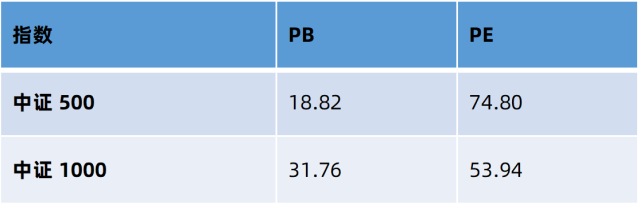

如果用PB测算近5年的估值分位数,目前中证500和中证1000仍然属于较低分位数区间,同时考虑到上市公司的盈利整体或处于回升周期。大家可以考虑配置挂钩这些指数的结构化产品。

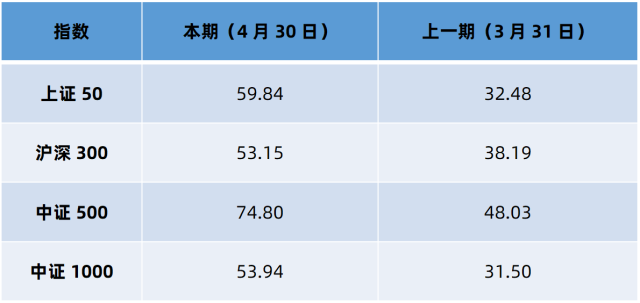

表:基于PB和PE测算的近5年估值分位数(%)

来源:Wind,嘉实财富.统计截止日为2023年5月9日.