财富嘉油站 | 美联储暗示停止加息的资产配置启示

全文2789字,阅读约需3分钟

美联储暗示停止加息的资产配置启示

今天,由嘉实财富全球资产配置总监王智强博士和大家聊一聊美联储是否会停止加息,以及这对我们的资产配置有何启示。

美联储本轮加息终于结束?

美联储本轮加息终于要结束了?我们认为大概率来说,2023年5月初的加息可能是本轮加息(自2022年3月开始)的终章,也就是说本轮加息可能暂时停止。

原因在哪儿?首先,我们从美联储自己的表述来看。此次议息会前瞻指引的表述有一些调整,比如说删除了上次新增的一句话,叫“为了实现足够限制性的货币政策立场,让通胀随着时间推移回到2%,(FOMC)委员会预计, 一些额外的政策紧缩可能是适合的。” 删掉这句话也就代表着:额外的政策紧缩、货币的紧缩可能已不再合适。

其次,在此次美联储的议息会议结束之后,美国的利率市场一直处于持续波动的状态中,根据最新的利率期货定价显示,美联储在即将到来的6月议息会上加息的概率不到20%,也就是它有8成的概率暂停加息。

如果美联储还要继续加息的话,就要面临几个问题的严峻挑战:第一,美国银行业是否还经得起加息?近来,美国银行业的脆弱性已经显现出来,3家倒闭的银行(硅谷银行、签名银行、第一共和银行)的总资产5320亿美元,甚至超过了2008年金融危机时倒闭银行的总资产规模5260亿美元。如果继续加息的话,必然对银行业造成新的挤压。第二,就业市场是否真的像表面上我们所看到的那样保持强劲?新一期的美国挑战者裁员报告数据显示,美国4月宣布裁员的人数同比增长176%!对于上述两个问题的忌惮,让美联储可能没有办法再加息。

海外资产配置启示

我们正面临着一个转折点——加息临近尾声,而降息还没到来。这样的宏观经济背景对我们配置各个资产类别有什么样的启示呢?

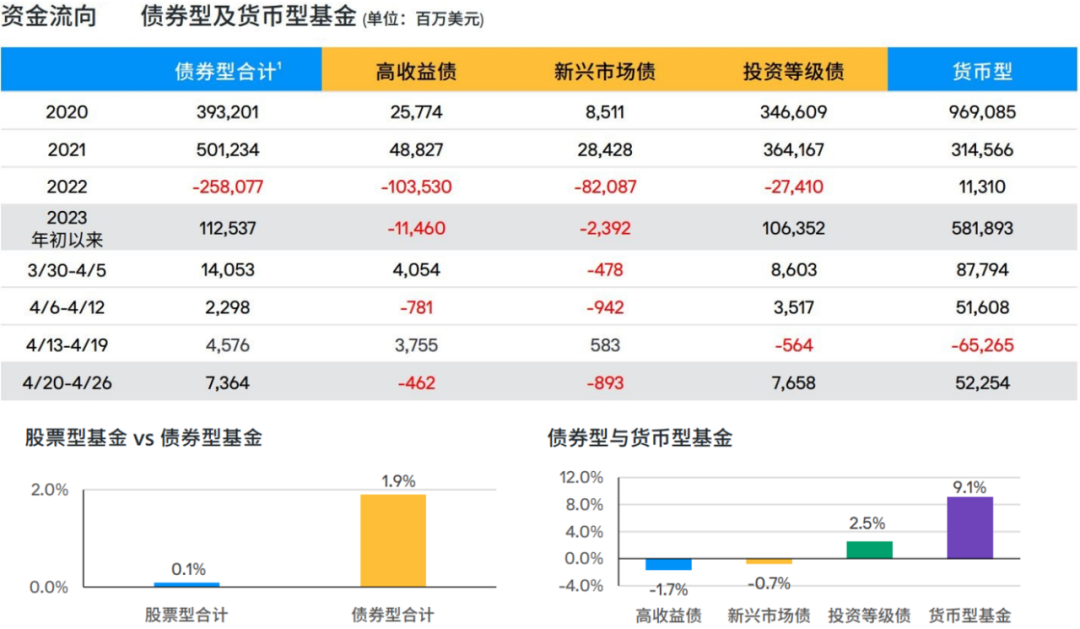

首先,美元货币基金在当前的环境下,仍然是一个不错的选择。在当前的环境下,货币基金的优势是比较明显的,它的预期收益率相对较高,且流动性相对较好。如下图所示,年初至今美元货币基金资金净流入超过5800亿美元,货币基金的规模则已经突破了5万亿美元大关。

数据来源:EPFR Global,截至2023.4.26

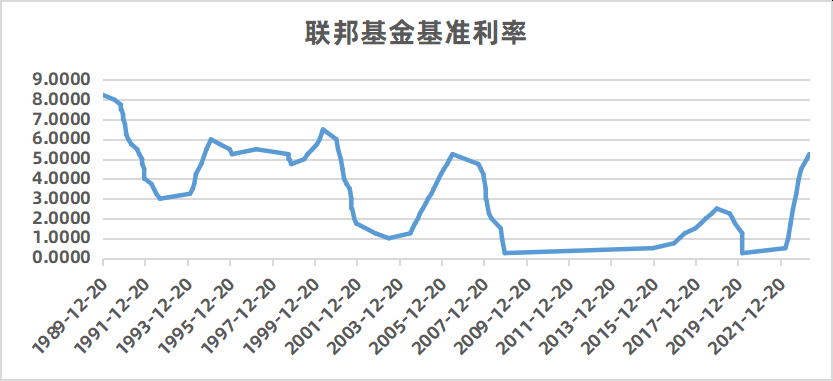

但往后看,我们认为货币基金正在享受它最好的一段时光。因为现在联邦基准利率的水平已经达到了2008年金融危机之前的最高水平,后续利率也许还会维持在高位一段时间,然后就可能要进入到降息周期中了。这也就意味着货币基金的预期年化收益率可能仍然会维持在高位一段时间,然后就会掉头向下。

数据来源:Wind

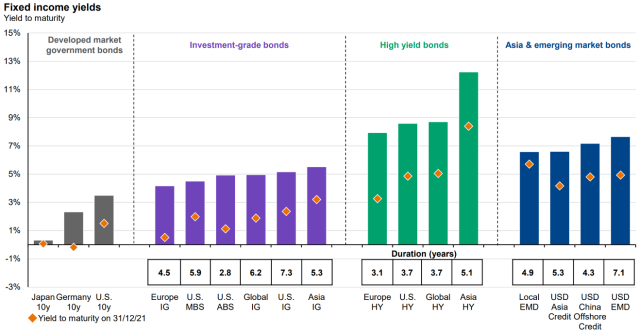

对于债券这个品类来说,投资者其实可以考虑一些高评级信用债的投资前景。一方面,现阶段高评级信用债的到期收益率约5%(如下图),与货币基金相比略有优势,另一方面,从对抗衰退风险的角度,高评级信用债要比货币基金占优,因为一旦发生经济衰退而导致美联储开始降息,货币基金的收益率就会下降,而反过来高评级信用债的价格则会上升。

数据来源:J.P.Morgan

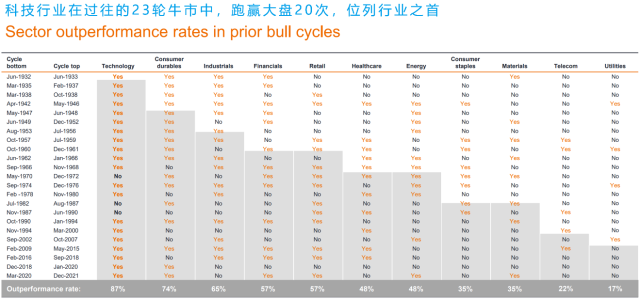

从股票资产的角度来看,我们认为现在是一个布局期,是布局下一个牛市的良好机遇。如若降息周期即将来临,可能会推升估值,则成长风格的股票就会占优。一旦美国进入降息周期,科技行业等偏成长风格的板块对利率的敏感度是比较高的,所以它的估值很可能会受到提振。统计显示,过往的23次美股牛市中,科技行业有20次跑赢了市场大盘,位列各行业之首。此外,近年的数字化浪潮和近期AI技术的突破,都为科技板块注入了新的活力,高盛的研究估计,AI技术若能够被广泛应用,可以推动劳动生产率提升1.5个百分点,成为未来全球经济增长的新动力源泉。当前,不论投资者是通过二级市场的股票基金,还是通过一级市场私募PE基金的方式来把握这个机遇,都是很不错的选择。

数据来源:JanusHernderson

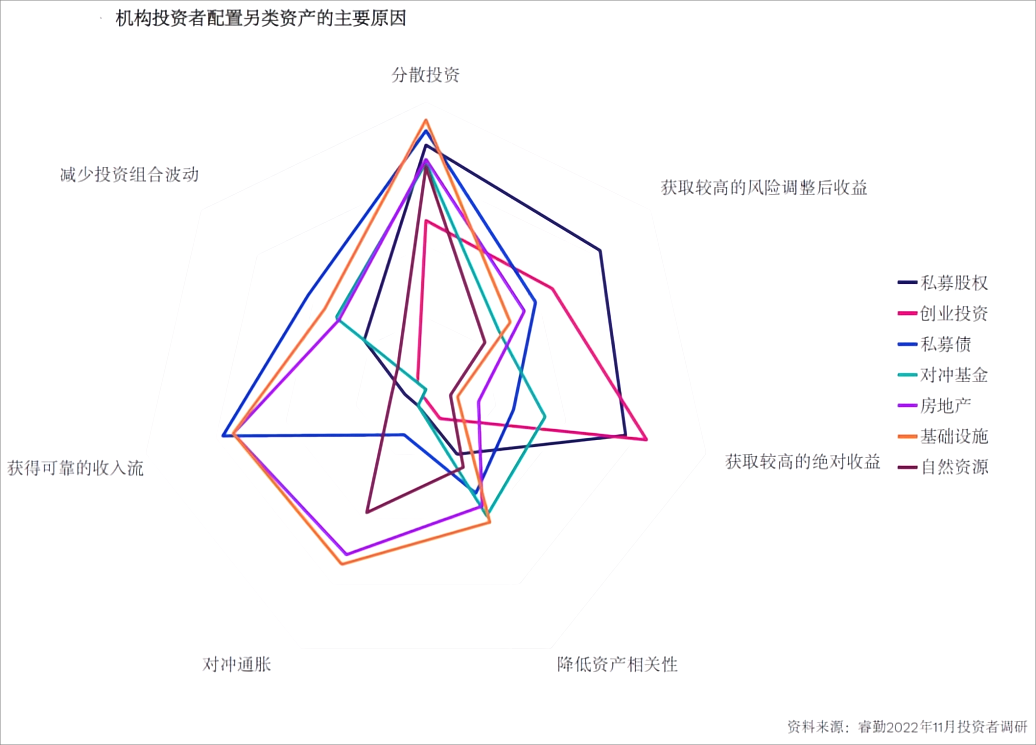

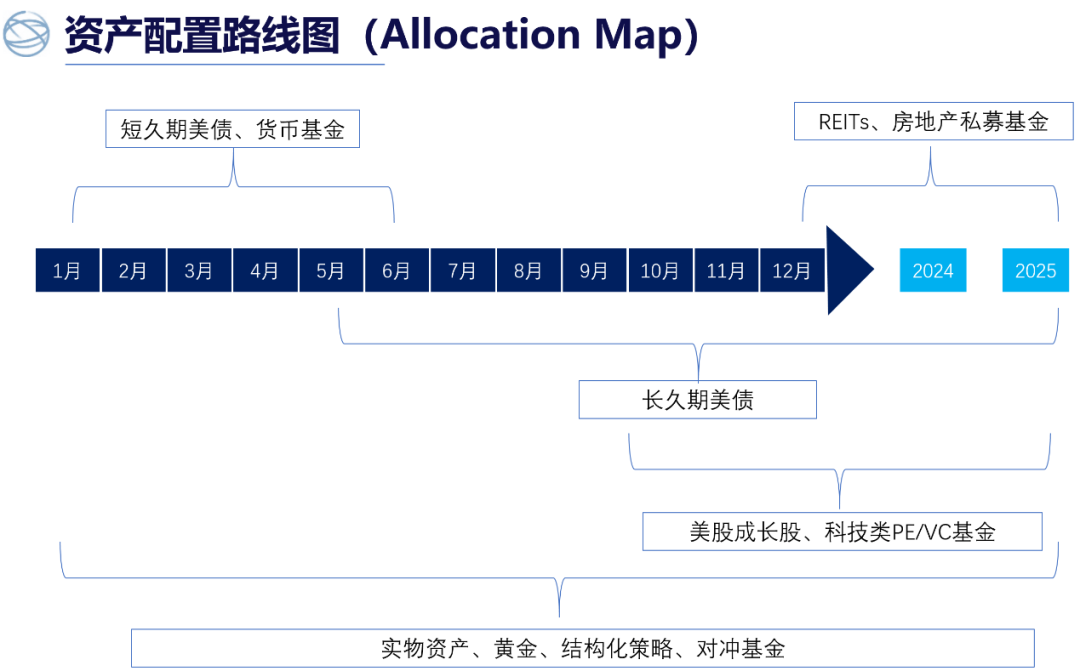

最后我们看一下其他另类资产。近期,在另类投资中进行多元化配置,已经成为了投资界的一个共识,根本原因还是世界格局发生了大的变化,出现了较多的黑天鹅事件和不确定性因素,配置另类资产成为机构投资者所青睐的方向,虽然原因各不相同(如下图)。在资产配置路线图的底层,建议投资者可以长期配置这样的资产:一是一些实物资产品类;二是黄金;三是一些结构化策略;四是基于长期投资理念下、兼具保障功能的一些保险类资产等;五是一些对冲基金。配置这些资产,其实不太需要投资者去做所谓的“择时”,不太需要投资者按照一定的路线指引去配置这些品类,这些资产本身就会成为投资组合里进行长、短期搭配和品类搭配的良好工具。

数据来源:Preqin

注:以上资产配置路线建议仅供参考,不代表嘉实财富公司的实际销售范围,市场有风险,投资需谨慎。