“稳定”的通胀预期与不稳定的美国通胀

全文4457字,阅读约需7分钟

嘉实财富首席宏观分析师 谭华清博士

苦于短期利率的大幅波动以及最后贷款人的缺失,美联储应运而生。一百多年以来,美联储基本做到了同时代共呼吸,与国家共命运。在美联储历史上也有两次大的挫折,一次是大萧条时期的迟钝和进退失据加重了美国的经济衰退;一次是70年代在抗击通胀上的犹豫不决酿成大祸。这两大挫折至今仍深深的刻在每一个联储人的心中。伯南克因为在研究大萧条方面的经验而被临危受命担任美联储主席,量化宽松政策的出台和伯南克对大萧条卷土重来的担忧是分不开的。虽然鲍威尔没有显著的证据证明自己是那个抗击通胀的人,但70年代滞胀噩梦所营造的政治经济氛围迫使他不得不考虑不这么做的代价。

2022年以来,美国的通胀问题愈演愈烈,既是经济问题,更是政治问题。通胀问题也成为美国国内政治议题的首要问题。所有的人都在问,美国的通胀何时回落?拜登政府面临的压力可想而知。但令人惊讶的是,美国的通胀预期指标并没有像美国通胀数据那样肆无忌惮,相反更加稳定和平和。通胀预期作用于物价的制定过程中,会对未来的通胀产生压力。因此货币决策部门非常重视稳定通胀预期的工作。

当前美国的通胀预期指标和通胀数据有明显的背离。为什么美国的通胀预期没有跟随核心通胀飙升呢?针对稳定的通胀预期,市场上主要有两个解释。第一种假说是认为,不论是大家愿意相信美联储,还是大家担忧经济衰退,总体上通胀在未来会保持稳定。第二种假说则认为,看通胀预期不仅要看通胀预期的中位数,还要看分布,从分布的变化来看,我们看到了一些令人不安的因素,部分家庭已经大幅提升了未来的通胀预期。我们在本文将对这两种假说进行辨别和分析。

一、“稳定”的通胀预期

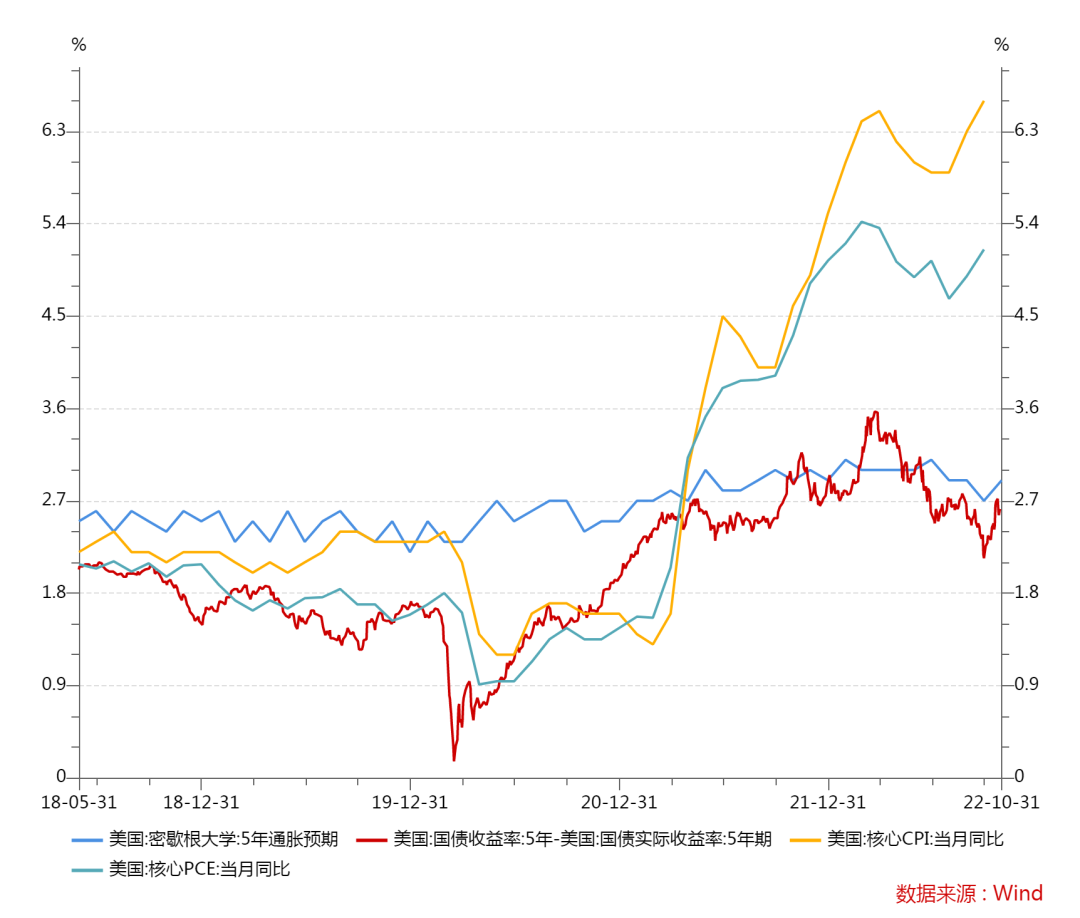

预期是一个非常微妙的变量,看不见摸不着,藏在人心里。常见的观测通胀预期的办法是问卷调查、资产价格反推等。美国通胀的预期按照时间期限来分的话,可以分为短期通胀预期和长期通胀预期,具体可以分为1年期通胀预期和5年期通胀预期。

目前1年期通胀预期比较高,而5年期通胀预期相对比较低。

预期涉及到对未来的展望。受限于对未来的知识的欠缺,人们对未来的预期往往不准。对于一个不准的东西强行预期未必明智。因此,人们倾向于把过去经历的通胀预期反映到未来里面也是常态。预期或多或少包含了过去的信息。作出预测的时间越短,包含过去信息的成分就应该越多。而要展望更遥远的未来,人们可能又或多或少考虑更遥远的信息。所以1年期通胀预期和当前通胀相关性更高也是情理之中。消费者感受的通胀驱动,更像是适应性预期。而消费者对于未来5年的平均通胀预期可能会综合考虑未来的经济前景、房地产市场状况作出判断。

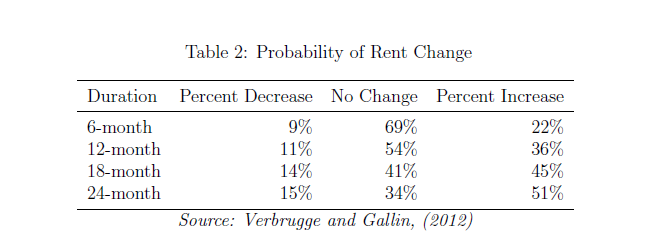

如果说美国的房租等商品或服务的租约变动有较大比例是一年一签(参考Table 2),那么1年期通胀预期也会对未来的通胀产生影响。

但我们也注意到也有很大比例的房租、工资等是受更中期的通胀预期的影响(见Table 2)。当前这一部分的预期仍然比较稳定。针对美国中期通胀预期稳定的现象,市场的观点出现了分歧。主要有两个:(1)美国经济已经明显放缓,劳动力能切身感受到经济的寒气,没有底气提高工资要求;(2)通胀预期的变化需要时间,当前出现了一些通胀预期升高的迹象。

01

从美国当前经济状况理解5年期通胀预期的稳定

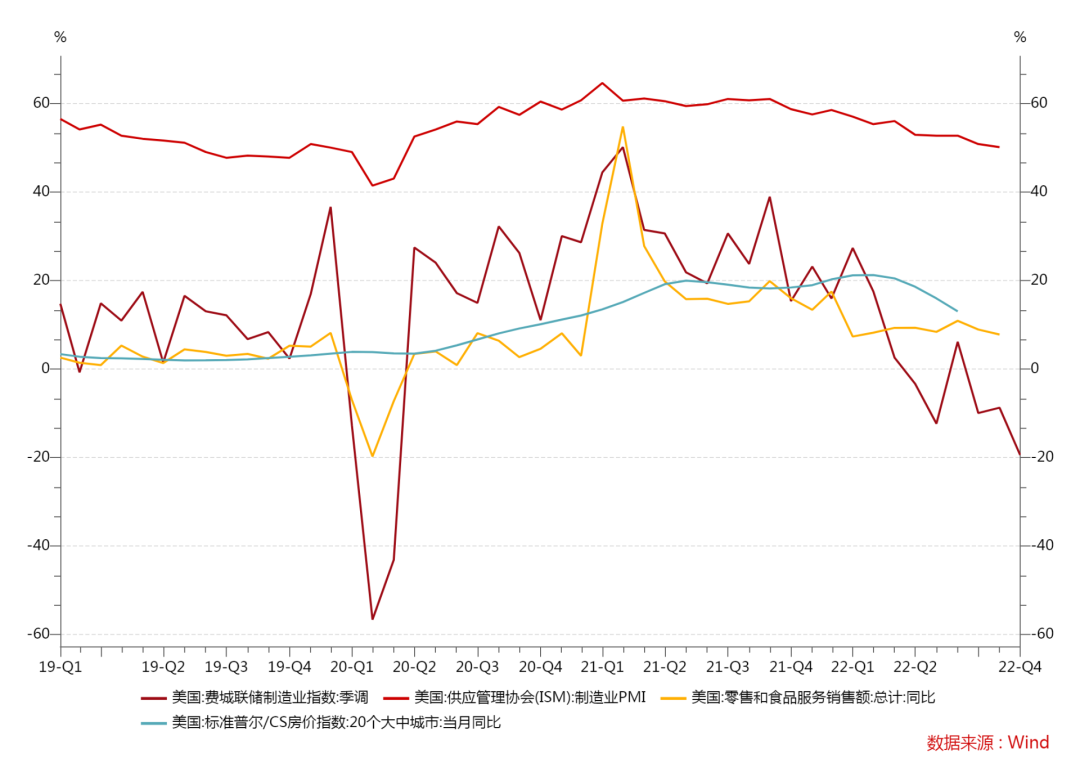

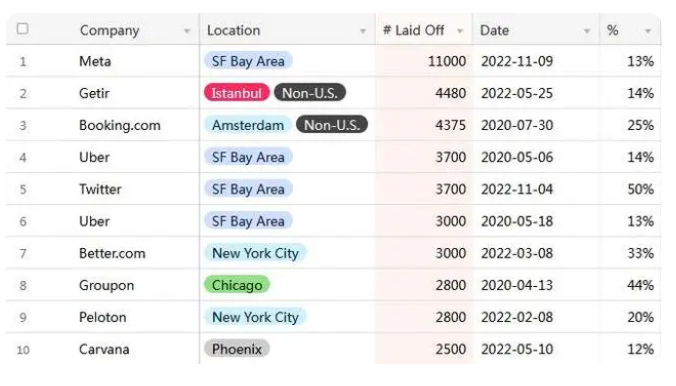

美国经济放缓呈现出多维度,全面性,宏微观多方证据相互支持的现象。不论是房地产市场,还是制造业领域,都能观察到经济放缓。当前经济情况仍保持较好水平的是美国的零售和就业市场。美国经济放缓还有一些微观证据。2022年以来,美国诸多科技企业甚至是沃尔玛这样的零售商都出现了裁员迹象或者计划(图2)。

这些现象不仅体现在宏观数据、新闻报道,会有越来越多的美国消费者能够切身感受到经济的寒气。当消费者对经济前景展望悲观,他对通胀的预期是否会受影响呢?

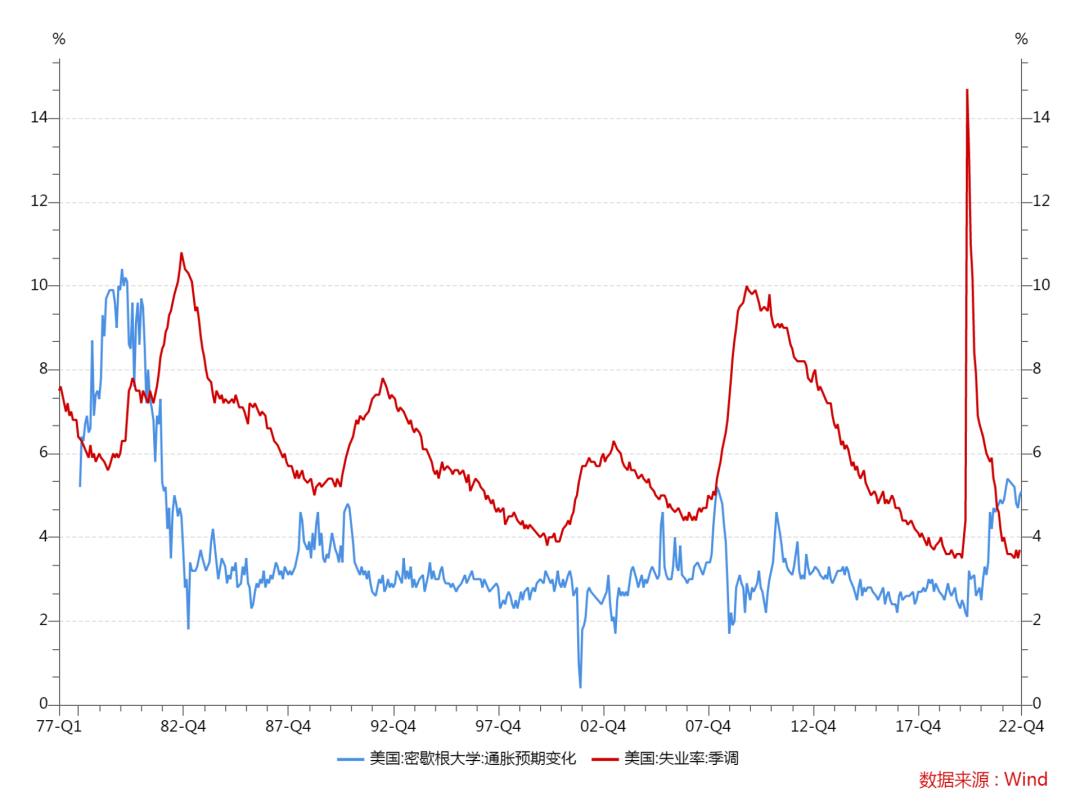

图3展示了美国通胀预期的变化与失业率的关系。在失业率比较高的时候,通胀预期的变化倾向于降低。

02

从通胀预期的中位数和分布来理解5年期预期的稳定

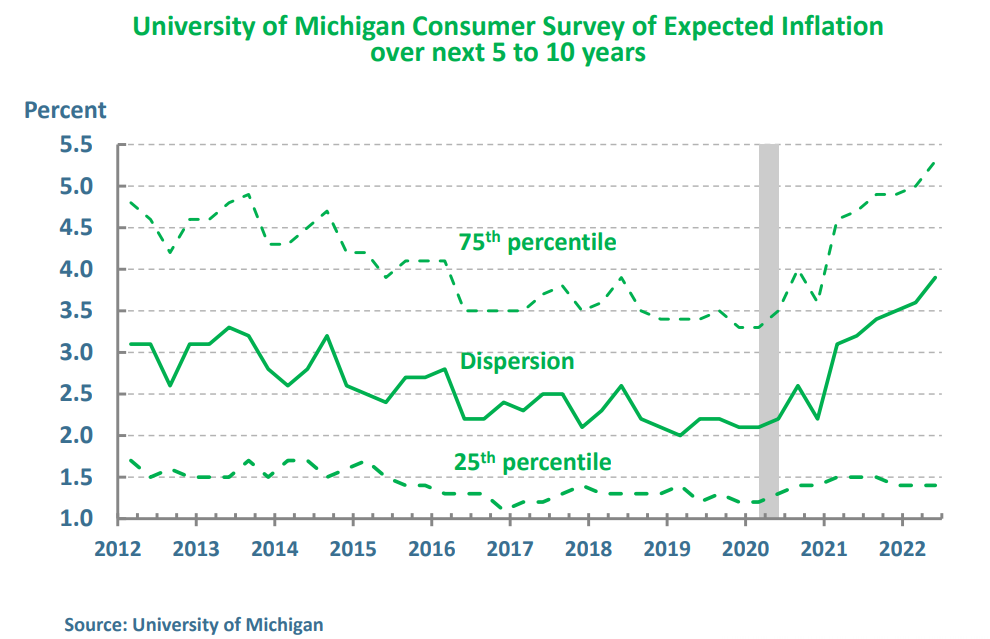

但也有值得重视的观点。研究通胀预期的专家认为,公布的通胀预期数据可能遗失了其他重要信息。

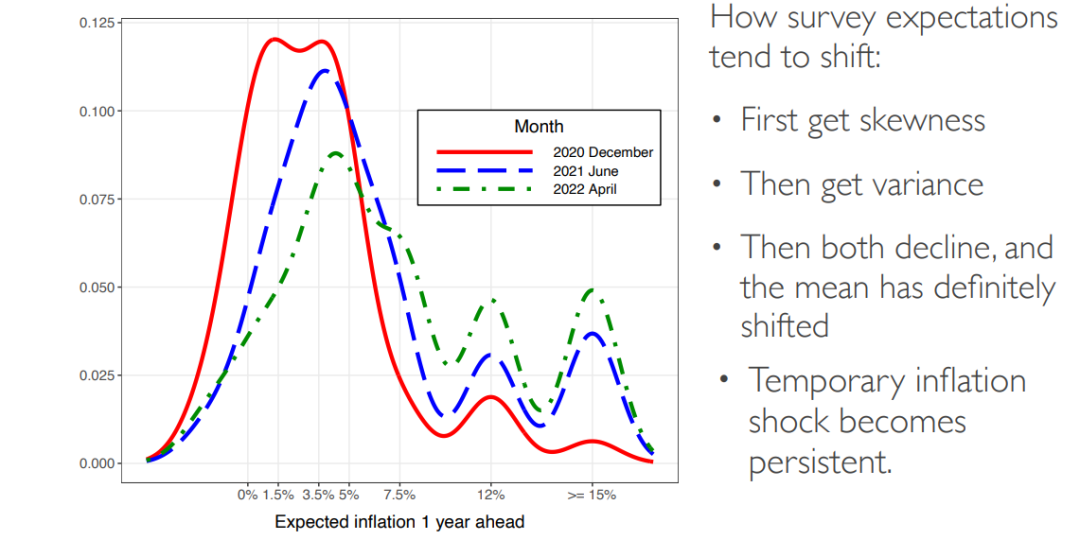

首先是,时间问题。Reis(2022)指出,消费者根据自身对通胀的感受会逐步调整通胀预期。但调整需要时间。从最新的问卷调查数据来看,密歇根大学搜集的通胀预期数据,从分布上看,已经有明显的右偏,也就是说,有一些家庭的通胀预期已经在提升,尽管中位数变化比较小。

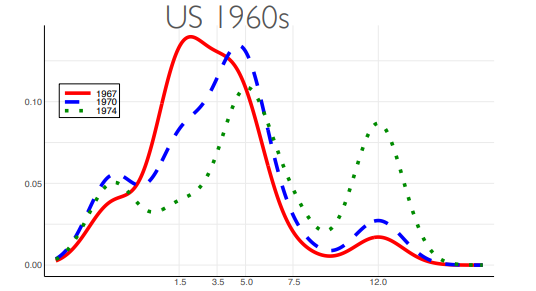

Reis(2022)进一步强调,通胀预期数据的分布先变化的是偏度,然后是波动率,最后才是中位数,这一个调整过程可能需要以年记。这一经验规律在上个世纪60-70年代也出现过。

Reits(2022)的提醒意义在于,消费者的通胀预期可能正在变化过程中,只是需要时间才会体现到通胀预期的中位数上。

也有其他学者对此有研究。Mester(2022)也发现,长期的通胀预期也出现了发散的迹象,预期未来通胀率较高的消费者的比例在增加。

不过,也有好消息,Malmendier(2022)则发现,消费者的通胀预期和自身的过去经历是有关的。

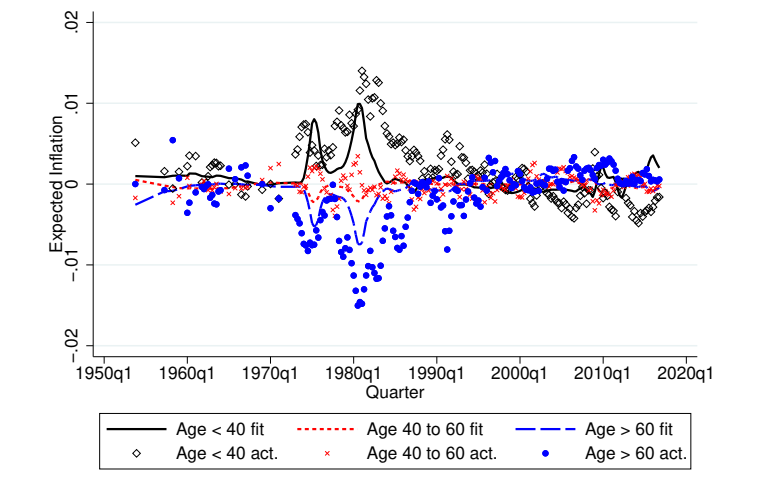

图4:通胀预期和消费者的人生整个经历有关

比如1970-80年代,美国滞胀时期,通胀预期比较高的是年龄小于40岁的年龄段的人口,而通胀预期较低的是年龄超过60岁的人群,这一时期的大部分人都没有经历过大的通胀。具体到当前,通胀预期较高的则是60岁的人群,这部分大多都经历过70-80年代的滞胀,相反年龄小于40岁的中青年的通胀预期则非常低(从方向上也有明显的回升)。

总结来说,从学者们对通胀预期数据研究来看,美国通胀预期看似稳定,但隐藏的不稳定因素已经在累计。比如,虽然中位数通胀预期数据稳定,但从分布来看,有一些消费者已经大幅上调了中期通胀预期。这警示我们,美联储的时间窗口并不多,美联储的政策选择空间也也非常小,不会轻易的转向。但空间小并不是没有,美联储仍然有希望延续当前美国通胀的较好势头并最终回落。

二、美国通胀未来前景

通胀预期是未来美国通胀前景的关键指标之一。此外,房租也是另外一项大家关注的点。房租是价格指标中极具有粘性的项目,也是今年以来通胀屡次超预期的关键因素。

对于美国通胀前景的研判,除了通胀预期的分析,还离不开对美国房租未来走势的分析。

房租(或等价的)在美国CPI核算的权重为32.5%,是最大的单一项目。在核心cpi中的比重为42.3%。

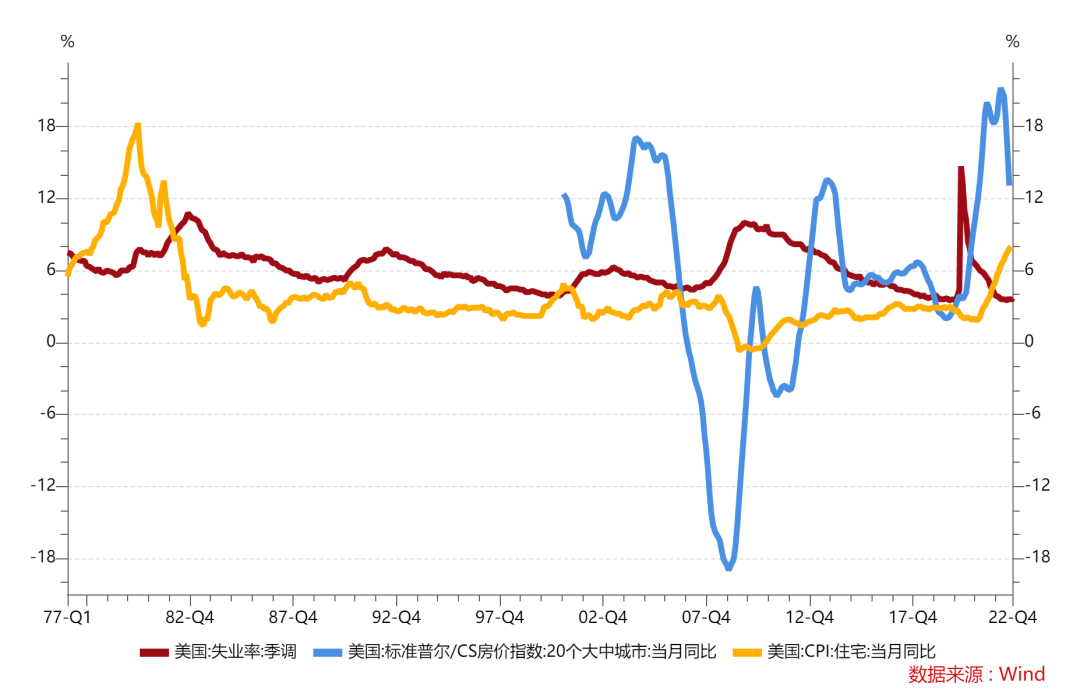

美国房租和美国的失业率具有很明显的负相关性。失业率高,房租涨价慢,反之,则房租上涨快。当前美国失业率仍比较低,房租上涨比较快也符合过去的经验规律。

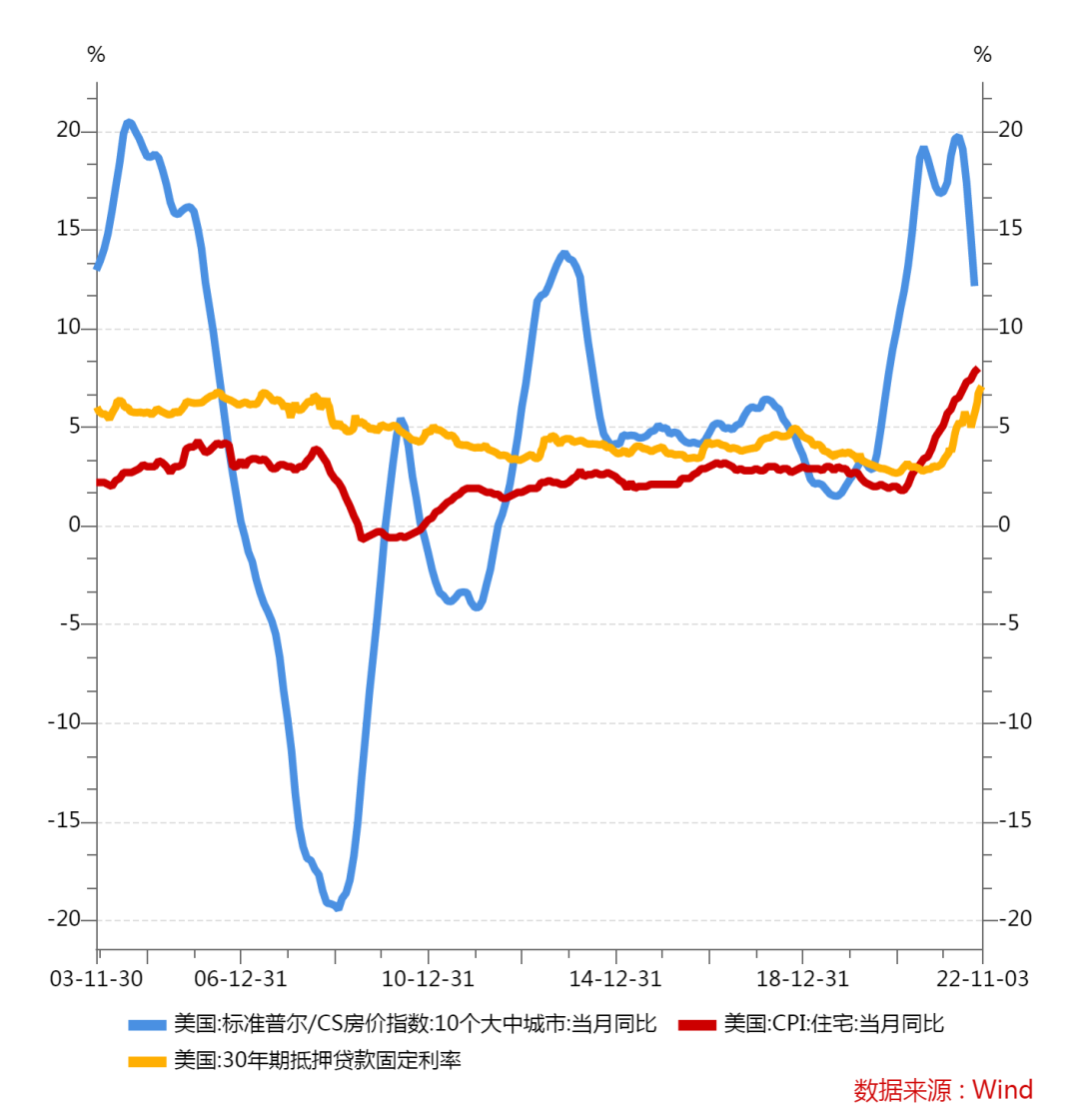

关于美国房租,市场上普遍流行一种经验说法,美国的房价领先房租大概12-15个月左右。这种领先关系的背后是什么呢?是因为房价下降了,老百姓不去租房了而是去买房吗?但从目前的利率来看,房贷利率仍然非常高,尽管房价涨幅已经拐头了。

房贷利率高企,很难想象老百姓愿意买房而不是租房。令人信服的说法是,美国房价下行往往是经济衰退的前兆,也领先美国失业率的上行。随着美国经济降温甚至衰退,美国失业率上升,租房市场的需求下降,租客违约的现象增加,从而迫使房租有下行压力。

目前来看,美国房地产市场的确在降温,失业率也在小幅回升,美国经济降温的迹象日益明显。按照传统经验规律,房租降温也是迟早的事。

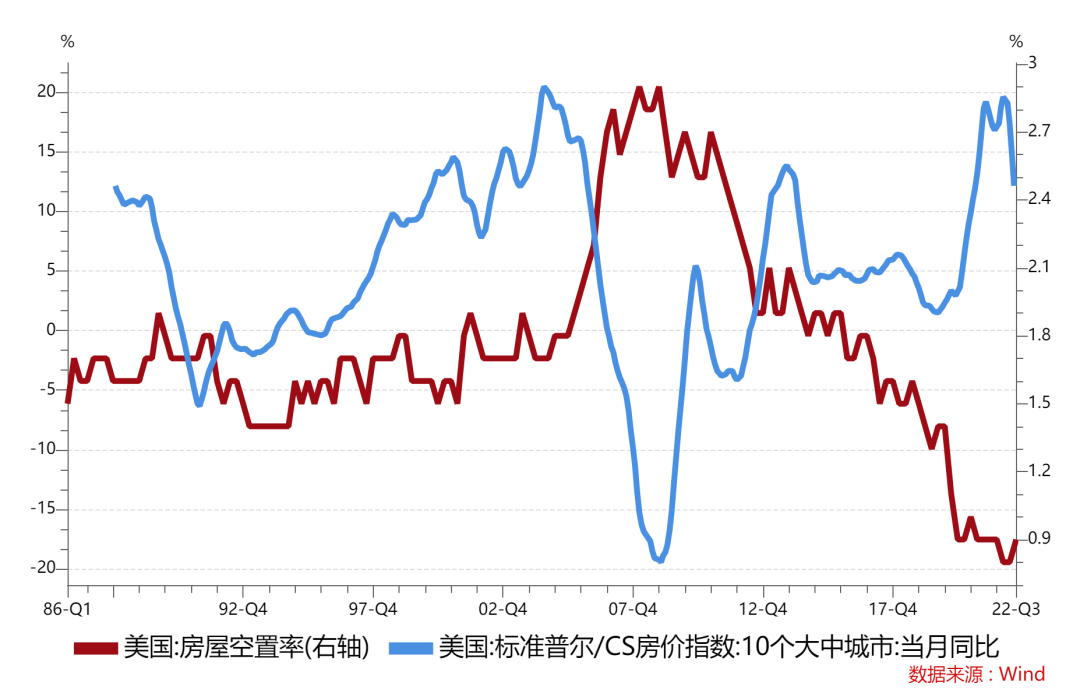

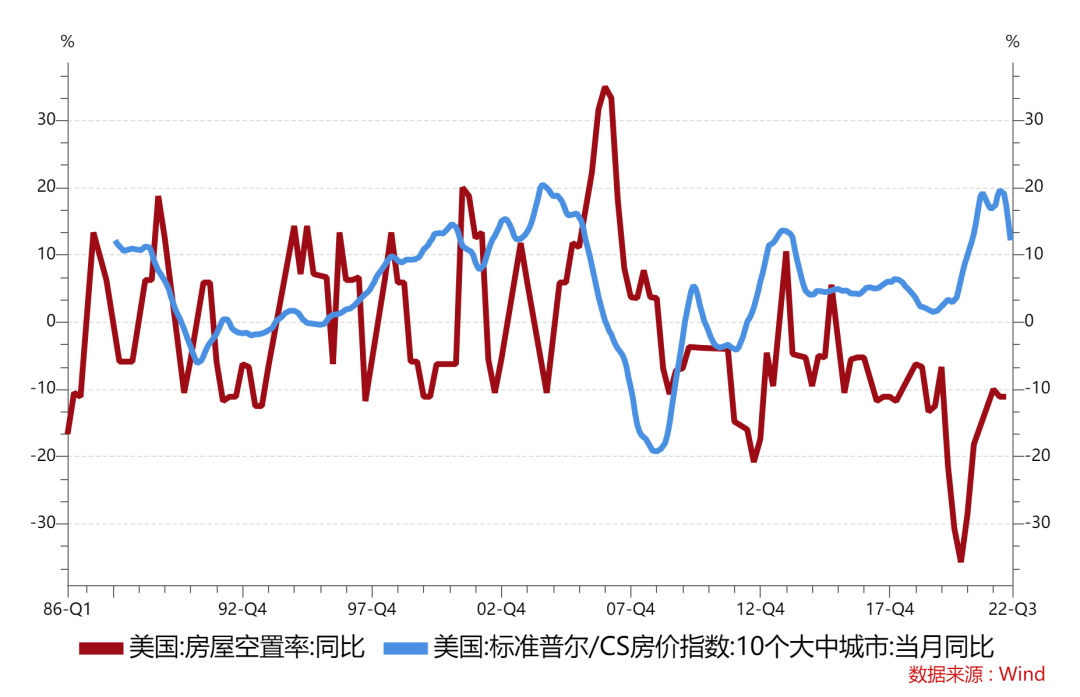

与过去不一样的在于,当前美国房地产市场,包括租房市场的房屋空置率极低。但我们未在历史数据中看到出租空置率和租金走势,房屋空置率和房价走势的明确关系。

但从空置率的同比增速中找到了空置率和房价、房租涨幅的微弱的负相关性。

好消息在于,目前美国的租房和房屋空置率都有回升的迹象,也支持房租和房价下降。

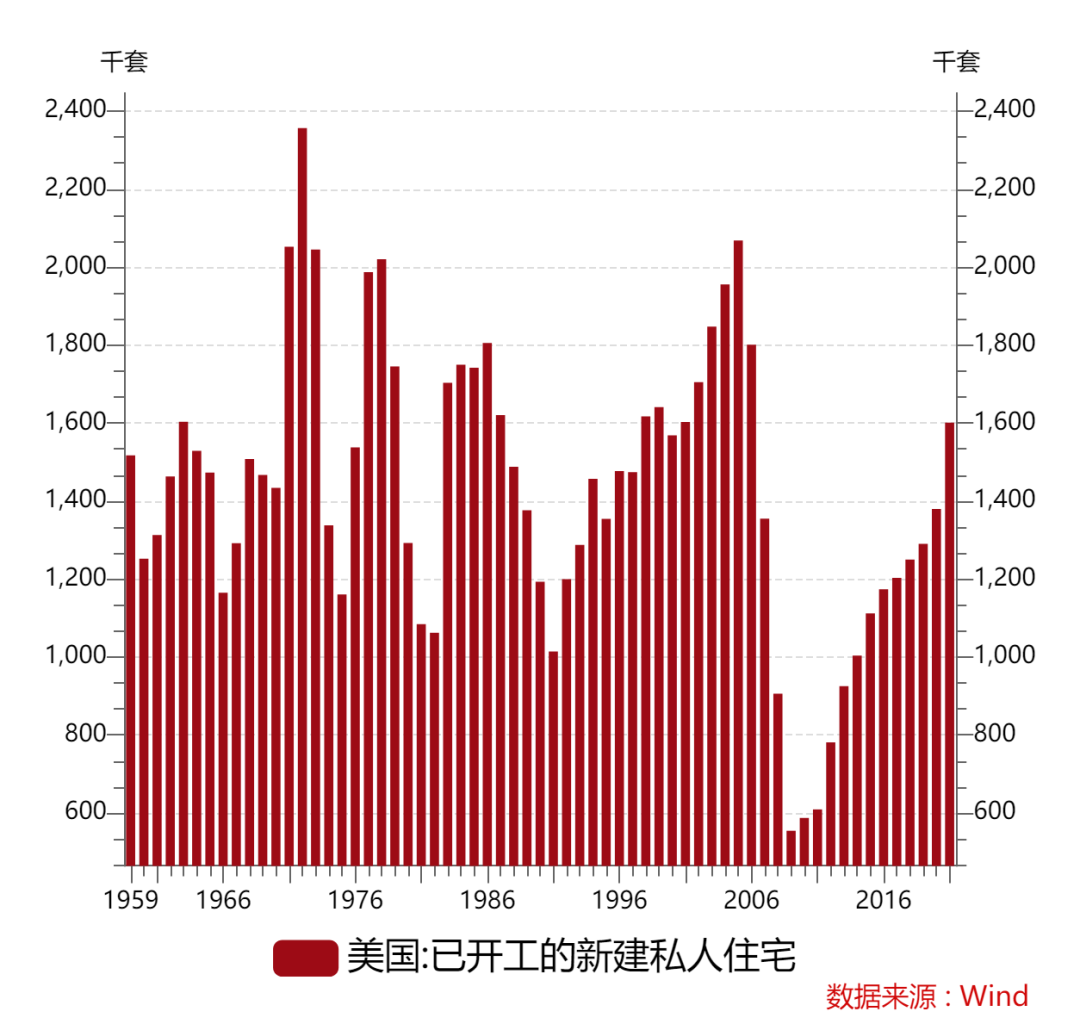

但金融危机之后很长一段时间美国房地产新建住房较少,使得美国房地产市场整体上处于偏紧的状态(图5)。这为未来的房价、房租上涨埋下了伏笔。

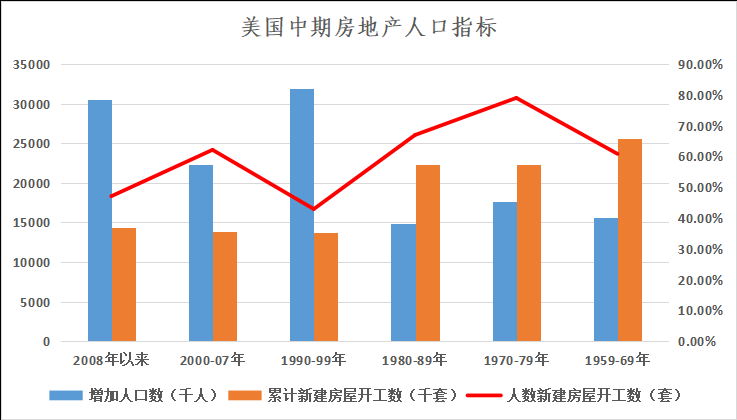

虽然美国的新建私人住宅在20年以后基本回到了金融危机前的平均水平之上,但是由于很长一段时间的欠账,金融危机以来累计的新开工新建私人住宅数相比同期人口的增加数来说仍然是偏低的。图6统计了不同时间区间累计新开工私人住宅数和同期人口增加数之间的数据以及二者的比值。明显的看到,金融危机之后的房地产市场整体可能在中期是偏紧张。好消息是2019年以来美国房地产市场似乎已经恢复到了金融危机前的平均水平。

总结来说,一方面,我们看到周期上美国房价和房租可能处于下行阶段,但从中期趋势来看,美国房地产市场可能仍处于偏紧的状况。后续新建房屋数目有必要大幅提升,否则在中期美国的房地产市场仍然有过热风险。

三、通胀预期和前景对美联储的政策含义

决策受预期影响。通胀预期的变动会改变消费者的消费和劳动决策。通胀预期的提升会鼓励劳动者提出更高的工资补偿。“通胀-工资”螺旋的风险可能会把通胀推向不可控的状态。

因此,我们对通胀预期的监测非常密切和慎重。目前我们看到的是,美国中期通胀预期仍然比较稳定。针对稳定的通胀预期,市场上主要有两个解释。第一种假说是认为,不论是大家愿意相信美联储,还是大家担忧经济衰退,总体上通胀在未来会保持稳定。第二种假说则认为,看通胀预期不仅要看通胀预期的中位数,还要看分布,从分布的变化来看,我们看到了一些令人不安的因素,部分家庭已经大幅提升了未来的通胀预期。

综合两种观点,我们可以得到初步的结论:当前美国稳定的通胀预期其实已经出现了松动,通胀预期失锚的风险是存在的,并且在上升,但目前看整体是可控的,存在房地产市场降温、失业率上升等有利条件抑制通胀的上升,美联储尚未失去主动权。

行百里者半九十。当前的局势,对于美联储而言,离战胜通胀仍有较远的距离。我们不要期待美联储会很快的转向。转向并非由时间来驱动而是实际的数据来驱动。美联储有较大概率在2023年年中之前停止加息,但也有较大概率把高的政策利率维持较长的时间。