CIO Letter:大通胀有大机会

全文4988字,阅读约8分钟

嘉实财富首席宏观分析师 谭华清博士

一、市场回顾

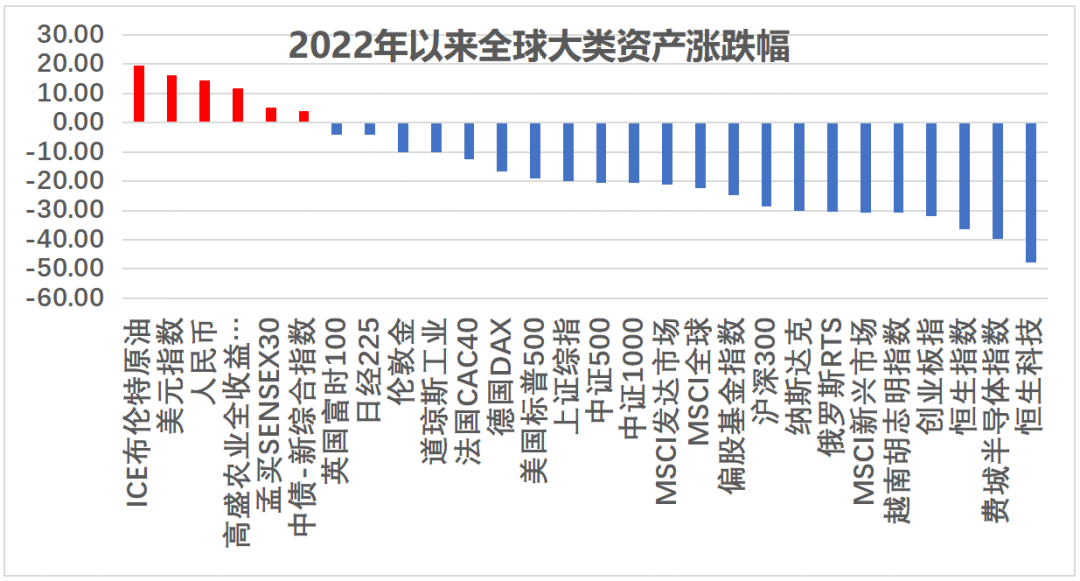

2022年对市场是非常具有挑战性的一年,我们看到基本上全球海内外股票市场都有比较大的跌幅。

数据来源:WIND, 截至2022年10月31日.

在这些大类资产当中只有少数几个资产是上涨的,包括原油、美元指数,然而今年连黄金都是跌的,这是这些年来非常罕见的,有点像2018年,但2018年黄金是上涨的。

大类资产的相对强弱和大家讨论比较多的滞胀、美联储加息等矛盾是一致的。好消息在于未来我们的市场大概率会发生变化。2022年很多的困难都可能在2023年出现变化。这个变化包括美国的通胀,包括国内的疫情形势,包括国内的地产政策,这样的话我们对于2023年整体的市场相对来说比较乐观。

二、中国经济当前的矛盾有望缓解

当下中国经济的基本面还是比较弱的,不管是从 PMI也好,还是投资、出口、房地产、金融数据、消费品零售总额都有所反映,亮点较少。

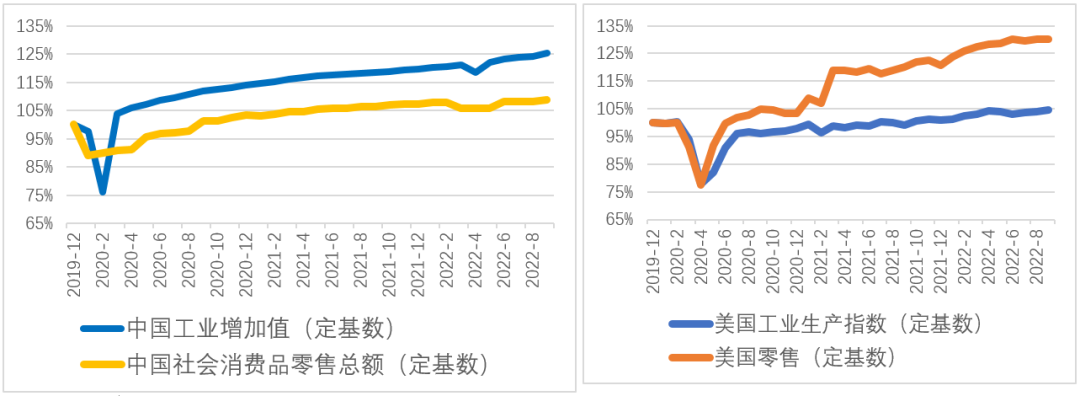

经济转弱核心的矛盾点主要是两个,第一个是疫情的不断发生,另外一个就是地产的下行,从疫情本身而言,它对中国经济产生一系列的结构性的影响。图2左边这个图是中国的工业增加值的恢复情况和消费的恢复情况,右边是美国的工业生产和美国的消费的恢复情况。相比2019年12月份,截至2022年9月份,工业增加值增长了25%。

也就是说2022年相对于2019年的话,工业增加值是2019年的125%,然后消费只有105%左右,说明工业生产的恢复明显好于国内的需求恢复。美国的情况恰恰说明了另外一个情况,美国的工业生产现在只恢复到了疫情前的105%,但是它的零售却超过了125%,也就是说它的需求恢复要明显的好于它的生产。

一个是生产复苏超过需求复苏,一个是生产复苏不及需求复苏,造成的结果是,中国面临通缩风险,美国是通胀风险。从全球来看,因为美国是一个全球需求的发动机,所以它整体需求的扩张,对全球的通胀也产生了一定影响。所以中国和欧美在通胀风险上,货币政策取向方面,还有汇率的走势方面都出现了不一样的特点。中国是通缩风险较大,美国是通胀风险较大,中国的货币政策是趋于宽松的,美国的货币政策是趋于收紧的,这一松一紧在利率上导致一个国家的利率是下行的,一个国家的利率是上行的,利差是短期影响汇率的关键因素,所以中美利差的这种倒挂使得中国的利率要低于美国,人民币有贬值的压力,而美元处在一个升值的过程中,这是我们对于中国经济当前结构特征的分析。

展望未来的话,我们认为,一切都开始发生变化。

首先是疫情措施的调整优化。中央近期关于防疫的20条措施里面有很多的内容,我们觉得最关键的可能是这几个方面:第一个就是7+3改为5+3,这个只是边际上的优化,还不算是比较大的变化。最关键的变化可能就这两个,一个是不再判定次密接,二个是取消熔断。这两条措施一方面可以减少受管控人员的数量,另一方面也能释放大量基层防疫力量,从而将防疫资源投放更加科学精准。

在这种情况下,这个政策的调整可能是一个拐点性的政策变化。因为目前来看,奥密克戎这个病毒的致死率和重症率都比较低。我们的防疫政策强调人民至上、生命至上,它其实是防死亡,所以对于一个高传染、低致病性、低致命性的一个病毒来说,它整个防疫的关键是要防止一个短时间内迅速传播导致的医疗资源的挤兑,由此而产生的死亡和重症。

所以我们只需要在一定条件下控制病毒的传染,从而避免出现医疗资源挤兑可能就成功了。这是我们目前对防疫20条优化措施的一个理解。

如果说疫情措施的调整只是恢复常态的第一步,那么地产政策已经触及到了实质。一个是9·30政策,一个是16条政策。16条政策主要核心是宽房地产行业的信用,包括对贷款集中度的要求放松,对信托融资也放松了,对房地产企业的融资强调国企和民营企业是一视同仁的。央行其实已经给出了大概2,500亿的一个资金支持民营房企发债,这在整个房地产循环当中可以说拯救了濒临倒闭的一些优质民营房企。房地产政策从保项目发展到保市场主体,说明已经触及到了根本问题。

政策已经发生改变,传导到经济层面还需要时间。现在疫情防控还是分步骤分阶段的,当前的调整更多影响的是预期,对于基本面的影响还需要一些时间。

三、二十大会议报告的理解

十九大核心的主线叫高质量发展,二十大我们把它称之为有安全保障的高质量发展。十九大主线是高质量发展,其实想说的是中国经济经过改革开放40年以来快速发展,“有没有”的问题上已经取得了很大的进步,基本上所有应该说大部分的行业或者是大部分老百姓的需求都得到了满足。但是在“好不好?”的问题上还有巨大的进步空间。十九大提出我们要高质量发展,政策的抓手主要是供给侧改革。

二十大的主线,我们认为是有安全保障的高质量发展。在十九大上面增加了一个前缀叫安全保障,核心原因是我们当前的外围局势出现了系统性的变化,中美之间的博弈进入非常不确定不稳定的一个状态。按总书记的话,我们是有可能会面临百年未有之大变局,或者有惊涛骇浪的考验。

所以在这种情况下,国家的政策方向是发展和安全,我们既要发展也要安全。发展是有安全的发展,安全是有发展的安全。发展和安全是辩证统一的,不是说只要安全不要发展。因为弱国是没有安全的,所以你没有发展也谈不上安全。在政策理念上强调扩大内需和供给侧改革相结合,这里面没有提房住不炒。未来的话可能在扩大内需,其实就是改善老百姓的收入,提振老百姓的消费预期,这方面会做一些工作。供给侧改革可能在力度上范围上会相关的有一些调整,最终是要构建一个新发展格局——以内循环为主体,内外循环相互促进的一个发展格局。

在安全层面,安全是一个综合性的,它是一个多维度的安全,包括军事安全、经济安全、农业安全和能源安全。

在这些安全里面我们觉得有些安全是迫在眉睫的,有些安全其实我们已经取得了很大的成就,或者说很多在很大程度上已经实现了,比如说经济安全和农业安全,但是在军事安全、能源、芯片安全方面还需要很大的进步。

二十大会议告诉我们,政府未来调动资源方向主要沿着发展和安全这两个角度。发展的话,我们看到其实发展主要的是发展实体经济,发展制造业,然后农业、军工、能源,这些主要是从安全的角度去做,未来百年未有之大变局加速推进,在这些领域国家会持续的加快的有条不紊的去推进相关的投资。制造业领域可能会围绕补短板、固强板和防风险三个角度。

四、美国通胀前景乐观

全球通胀是当前全球经济的基本特征,全球通胀又是以美国通胀为主要矛盾。美股通胀现在呈现一个筑顶的迹象,我们看到10月份的通胀有一个比较大的下滑,同比增速回落到8以内,市场也因此出现了暴涨。

从中期角度来看,随着美联储的不断加息,美国货币供应量增速受到抑制,美国的房贷利率、车贷利率都在大幅度回升,都会对经济实体经济的需求会产生抑制作用。

最关键的是,通胀它在中期是一个货币现象,为什么说通胀是个货币现象?

美国经济学家弗里德曼说,通胀无论何时,无论何地都是个货币现象,或者也可以说通胀在任何时候在任何地方都是一个货币现象。

这个是怎么讲的呢?可能很多投资者会想,不是说有供给冲击通货膨胀?但供给冲击会造成物价上涨却又很难造成物价的持续上涨,而通胀的定义叫做物价的持续上涨。

我们举个简单的例子,比如说因为供给冲击导致原油价格从50涨到100,通胀就是100%,但是原油价格如果后年它还是100通胀就是0了,原先价格是否继续上涨,取决于是否出现持续性的供给冲击,或者是需求的持续上涨。供给冲击,比如疫情冲击,战争、洪水、自然灾害,这些冲击往往是是随机的,它很难说具有持续性。其实供应链本身具有稳定性的内在要求,各个厂商都希望自己的供应链是稳定的,求稳定、求安全、求畅通是供应链的一个本质特征。所以抛开随机冲击之外,其实供给冲击出现的可能性是比较低,这样的话通胀刚才说的例子,油价上涨,它持续上涨只能依靠于需求的持续上升。

在一个没有需求持续上升的时候,通胀就会因为油价的上涨最终会实现一个均衡。因为油价的上涨,它一方面鼓励供给的扩张,因为有利可图,另一方面它会抑制需求,因为油价太高了,所以它最终会在一个价格上实现供求的均衡。所以要使得价格继续上涨,要么是供给的持续冲击,要么就是需求的持续扩张。需求的持续扩张,它依靠的是什么?依靠的是货币,因为没有货币支撑的需求都是伪需求。我们可能都想自己在全球各地都有自己的房子,在伦敦、在巴黎、在纽约,在澳大利亚都想要这房子,但是没有钱的话,这些需求就是毫无意义的,它不会对市场的价格产生影响。

所以弗里德曼所说的通胀在中期是个货币现象的核心含义就在于货币它就是需求的一个表示,是有效需求的一个表示,然后通胀的持续发生,它一定是需求的持续扩张,也就是一定是有货币的持续扩张来作为支撑的。

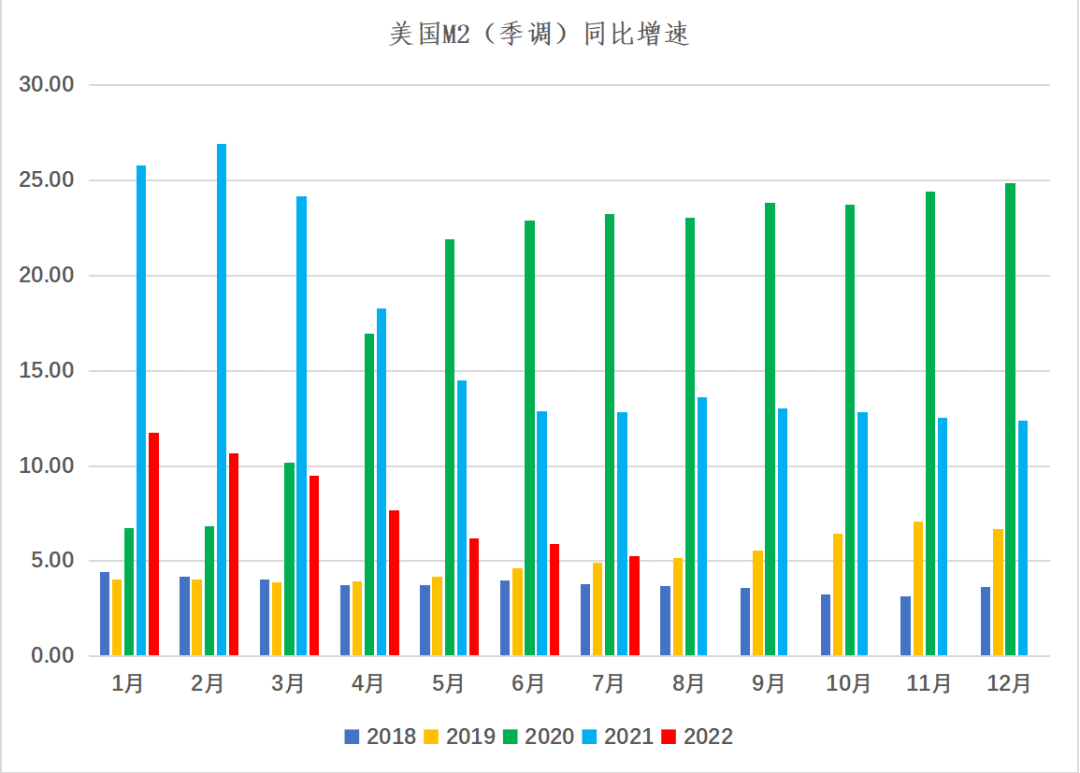

目前我们看到美国的货币供应量增速已经回落到疫情前了,根据美联储自己的估计,这样的局面维持一年左右,它加息的效果就会非常的明显。

预计在明年年中之前,美国通胀拐点应该能够确认,未来的话美联储大概率在明年年中之前会停止加息,这就是我们所说的大通胀有大机会的一个核心逻辑。因为大通胀导致大加息,导致美元的收紧,导致全球股市的下跌, A股美股港股德国股市以及全球的股市都受了美联储加息的负面影响。未来的话通胀如果回落,加息可能会随着未来通胀回落而降下来,这样的话利率的下调都会推动或者说有利于全球股市的上涨。

此外,美国的通胀预期以及航运价格都已经有明显的回落,通胀预期也没有明显的回升,基本保持了稳定,这些都是有助于美国通胀回落的一些其他条件。

五、大通胀有大机会

困扰投资的诸多矛盾都出现了拐点的迹象:疫情形势,地产政策,美国通胀。2023年真的值得期待。美国大通胀导致的美元流动性收紧,利率上升,导致的全球股市全球风险资产的压力可能都会出现系统性的变化,拐点性变化。投资者可能会沿着这4个维度去找机会:疫情措施的走势,地产扶持产生的效果,美联储加息停止,符合国家鼓励的方向。

目前美国的通胀是过去40年的新高,未来如果通胀又回落,可能将产生我们过去20年以来都很难见到的一个机会,包括美债、黄金以及股票市场的机会。

美联储是全球资本市场的水龙头,明年的水龙头可能就不再收水了,甚至可能重新放水。这是一个大的宏观背景。具体到国内,疫情措施优化和地产调整对基本面的影响是循序渐进的,当前更多的是对预期的影响。综合考虑基本面修复的确定性,以及其他维度的共振影响,我们认为,以下板块或策略值得重点关注:

(1)景气度轮动策略捕捉会议鼓励的中长期方向;(2)低估值策略捕捉地产困境反转带来的机会;(3)医药板块;(4)港股板块;(5)美国纳斯达克指数;(6)美债;(7)贵金属板块。

因此,展望2023年,股票市场整体上我们是乐观的。我们一直以来都跟我们的投资者强调,未来有可能会出现三大有利条件的共振:第一点美联储加息节奏停止,第二个是疫情措施有明显优化。第三个是俄乌冲突的结束,目前这些都朝着有利于投资市场的方向在发展。站在当下市场,不管是A股、港股还是美股,估值仍然相对便宜,情绪仍然较为低迷,是布局的好时机!