【嘉实观察】全球股市耐心等待通胀的拐点

全文1925字,阅读约需3分钟

+

全球股市

美股正等待戴维斯双击的“杀盈利”阶段

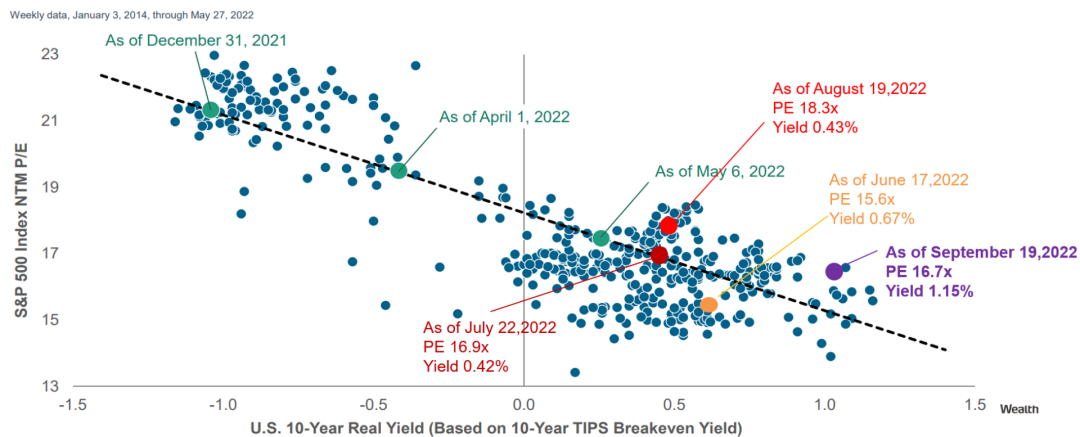

股市自2022年以来遭遇下跌行情,但到目前为止,下跌的主要原因来自估值的收缩。如下图所示,今年以来,实际利率从-1%升高到+1%之上,与之对应的,就是估值的不断下挫,从年初的21倍多降低到15倍多的水平。与此同时,盈利端仍维持韧性,半年报显示美股仍有+4%的盈利增长,其中能源板块贡献了较多的盈利增长,而金融板块则是盈利主要的拖累。尽管美国已经连续两个季度GDP环比萎缩,但根据NBER的衰退的定义,目前仍无法满足条件,原因是就业市场始终维持强劲。也正因为如此,投资者期待本轮的衰退能不发生,或者仅发生小幅的衰退,对盈利的冲击有限。鉴于此,杀盈利的行情未彻底出现。

但情况也在发生变化。美联储近期表达出对控制通胀的强烈意愿,甚至不惜以经济衰退为代价。例如美联储主席鲍威尔就声称并无完全无痛苦的治愈通胀的办法,也指出美联储将会把利率维持在较高水平上,直到通胀被彻底控制。正如鲍威尔在全球央行峰会上所用的词汇——Keeping at it(坚持到底)——美联储本次应不会轻易放弃加息的立场,过早地转向宽松。

而一旦通胀再次保持韧性(事实上,这并非危言耸听,今年机构对通胀的预测能力并不强,而亚特兰大联储的模型显示,粘性通胀(sticky CPI)已经出现了显著的升高),美联储将维持更长时间的高利率,即所谓的“Higher for Longer”,则经济下行的风险也将升高。四季度美股可能迎来本轮下跌的后一个进程——杀盈利的阶段,幅度则取决于经济衰退的前景变化,从而完成戴维斯双击的另外一环。

非美市场所面临的滞胀风险与美国类似,但除此之外还有其他烦恼:欧洲面临俄乌局势的不确定性以及能源危机、寒冬风险等;日本因维持收益率曲线控制(YCC)的政策而面临日圆继续大幅贬值的风险;新兴经济体面临欧美等发达市场需求萎缩的溢出效应风险,以及强美元导致资金外流风险。

图1 2022年以来美股的估值收缩由实际利率的升高而驱动

数据来源:T.Rowe Price,嘉实财富

+

全球股市

耐心等待通胀的拐点

目前的市场风险因素千丝万缕,但核心主线仍在通胀问题上。一旦通胀问题解决,其他的问题往往也都自然而然地迎刃而解。若通胀能够被控制,则美联储将重新将目光着眼于经济上,新的降息周期有望开启,与此同时,通胀的下降也有利于企业盈利的重新上行。

通胀能否被治理?正如经济学家弗里德曼所言,通胀始终是一个货币现象(Inflation is always and everywhere a monetary phenomenon in the sense that it is and can be produced only by a more rapid increase in the quantity of money than in output),美联储的持续加息终将会抑制需求和作用于价格机制上。

目前美国通胀的分项中,房租价格维持上涨的韧性,而历史数据显示房租价格滞后于房屋价格半年左右的时间,所以到明年年初将有望看到房租价格的环比下降的情形。其他的粘性CPI分项,也会随着经济的下行而有所松动。

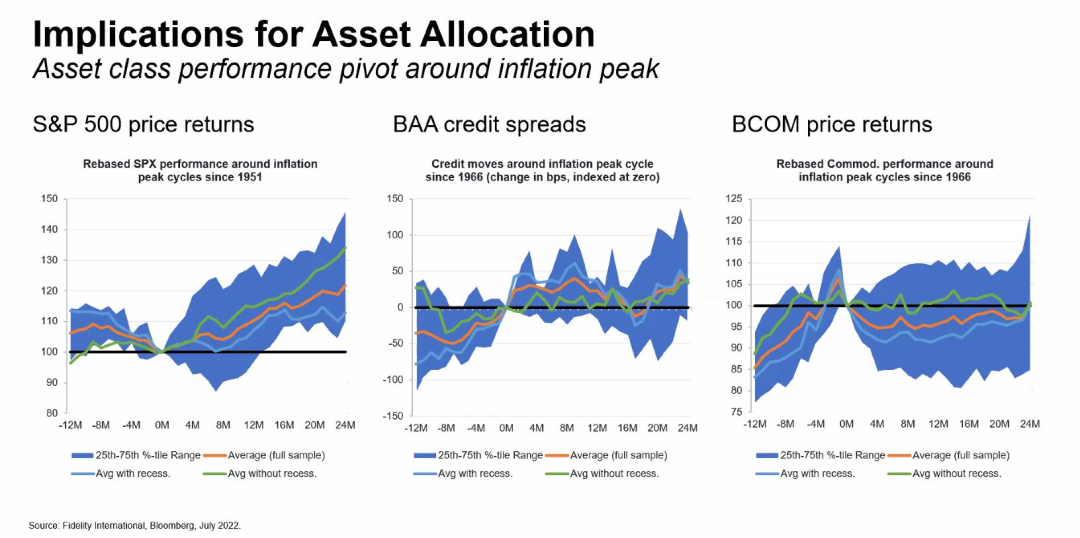

而一旦通胀被治理,则美股将迎来上涨的契机。如下图所示,历史上,当通胀出现拐点,则标普500指数在后市倾向于上行。

当前的行情下,对于短期(季度)而言,市场或将继续维持高波动的行情,但若站在更长的周期考虑,进行1年以上维度的定投,已经具有实际的可操作的意义。

图2 历史上,通胀一旦出现拐点后,美股通常将迎来较为持续的上涨行情

数据来源:Fidelity