新年伊始,市场出现了较大的回撤,在市场内部同样出现较明显的风格切换。面对下跌,我们首先要做的不应是赎回,而是尝试去分析下跌的性质。因为股票市场大多数下跌是可以修复的,不少下跌可能还是机会。因此我们应该去理解此次下跌的性质。

在理解此次市场下跌之前,我们首先看市场发生了什么。

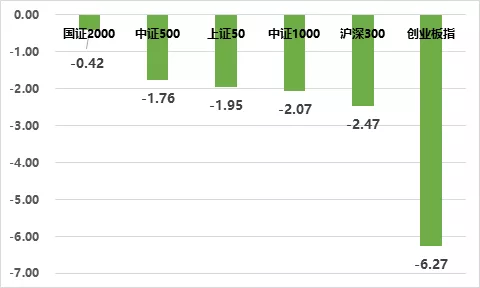

首先,从指数层面来看,所有指数都是下跌的,其中国证2000跌幅最小,沪深300、创业板跌幅最大。

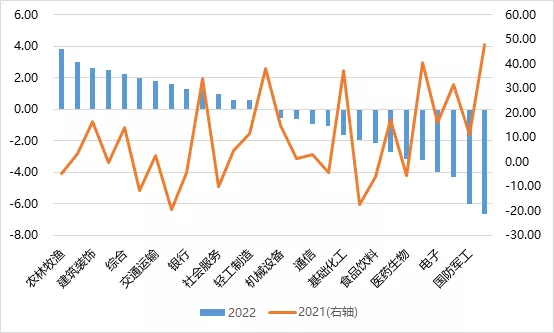

其次,从行业来看,行业分化较大。截止2022年1月6日,2022年上涨的行业有14个行业是上涨的,14个行业是下跌的。其中涨幅居前为2021年跌幅居前的,包括农林牧渔、纺织服装、建筑装饰、传媒、房地产、家电、银行、建材等。而2022年跌幅居前的主要是2021年涨幅靠前的板块,包括电力设备、国防军工、公用事业、电子、有色金属。部分行业是2021年跌幅较大的行业在开年之后继续下跌,包括食品饮料、医药。

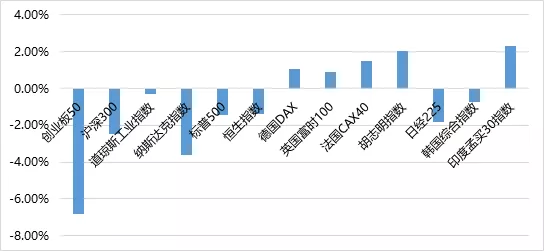

从全球市场来看,全球股票市场并没有表现出系统性下跌迹象。欧洲、前沿市场指数涨幅居前,中美指数跌幅居前。受美联储鹰派影响,美国指数跌幅中,科技股为主的纳斯达克指数跌幅较大。

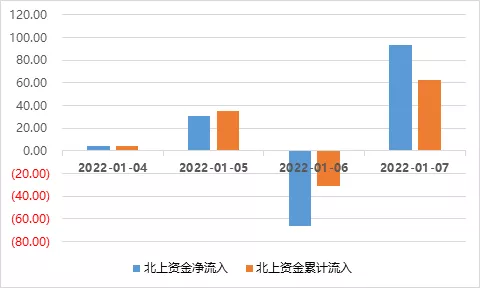

我们再看一下北上资金情况。北上资金在年后没有出现大幅流出的情况。美股的动荡应该不是此次A股波动的原因。

综合宽基指数整体下跌、行业分化、全球市场以及北上资金流向等维度的信息来看,当前市场或许体现以下信息。

开年后大盘指数出现整体性下跌,但多数指数跌幅较小。创业指数跌幅超过了5%。如果把12月份的回撤联系起来,创业板指数的跌幅超过了10%。

建材、地产、家电等在内的地产产业链表现较为突出,符合宏观经济判断:较低估值的板块在政策托底的预期性可能会有估值修复机会。

前期基金重仓的新能源产业链、军工产业链跌幅居前,再结合宁德时代的连续大幅回调,我们猜测,当前市场调整体现了机构调仓的特征。

机构选择此时调整持仓,有必要性也有充分性。2021年的赛马大战尘埃落定。刚好年初,这给了机构资金重新调整持仓的动力和窗口。现在调整性价比最高,因为有纠错的空间。1月给了追逐排名的动力和窗口,当前也给了调仓的依据。宁德时代、比亚迪为代表的新能源汽车产业链涨幅巨大,2022年增速存在下行风险。与此同时,部分蓝筹股具有估值合理和困境反转的条件。

投资的基本功就是比较。一边是抱团的宁德时代产业链,高估且有景气度隐忧,一边是跌了一年的大盘蓝筹,估值诱人,盈利景气度在稳增长政策的推动下可能会反转。基金经理会做何选择呢?继续押注宁德时代翻倍还是押注性价比似乎更好的低估蓝筹呢?想必答案没有那么清晰,最终是各自选择。结果表现出来的是,近期家电、建材、食品饮料、地产等地产、基建产业链的确相对表现更佳,似乎进一步验证了机构调仓的这一猜测。

我们认为,货币政策应该会呈现“内松外紧”的局面,美联储的鹰派会被国内政策适度宽松所对冲,美联储的鹰派对A股的冲击应该不大。

当前市场情绪较为谨慎,又临近春节,部分资金有持币过节的习惯。这给市场短期内出现较大反弹带来压力。但,由于此次下跌更有可能是机构调仓导致的,并没有明显的基本面风险。因此,我们预计,此轮市场下跌持续性不强。未来整体性下跌的局面可能会在春节后扭转。

对于具体行业板块来看,我们认为,新能源板块经过此次回调后,估值风险释放较为明显,考虑到电动车、绿电为核心的技术变革已是大势所趋,产业趋势十分强劲,这里面仍然充满着投资机会。与此同时,以地产产业链为代表的传统经济,在稳增长政策的逐步发力的情况下,也会有表现机会。

2022年 Alpha 的机会多于Beta,风格趋于均衡。

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。

基金投资有风险,投资需谨慎。投资者投资产品/产品组合前,请认真阅读产品/产品组合相关法律文件。投资者应认真阅读并充分理解产品/产品组合的风险收益特征,结合自身的风险承受能力选择适合的产品/产品组合。产品/产品组合过往业绩并不预示未来表现,其他产品/产品组合的业绩并不构成产品/产品组合业绩表现的保证。基金管理人及本公司不保证产品/产品组合投资一定盈利,也不保证最低收益或本金不受损失。