财富嘉油站 | 海外传统60/40股债策略遭遇逆风

全文2528字,阅读约需5分钟

(一)海外传统60/40股债投资策略为何“走下神坛”?

对于海外市场的投资者来说,股票和债券是两种最常见的资产类别,也被称之为传统资产(traditional asset)。在海外投资界,传统60/40股债投资策略是一类堪称经典的投资策略,不少风险偏好适中的投资者都会选择去运用它。

60/40股债投资策略代表着:将60%资金用于配置股票类资产,剩余40%资金用于配置债券类资产。该策略还会定期进行再平衡,当因市场涨跌因素导致组合大幅偏离初始比例时进行调整。

历史经验表明,坚持长期采纳这一策略的投资者,大多取得了不错的收益。根据高盛的研究显示,经典的海外60/40股债投资策略在2011年至2021年间的平均年回报率约为11%,即使经过通货膨胀调整后,平均年回报率也约为9%。

在嘉实财富研究与投资者回报中心海外业务投资总监王智强博士看来,该策略的优势有三:

一是理念相对简单,容易理解,策略本身不复杂。

二是可投资性、可操作性比较强,容易找到能实现这一策略的标的并实施投资操作。

三是股票和债券在长期维度达成了良好的“跷跷板”互补效应。

作为投资组合来说,资产两端的股票和债券可以实现一定程度上的互补,比如股票市场好的时候,债券市场可能稍微差一些,但反过来股票市场差的时候,债券市场可能会好一些。所以从过往历史数据来看,传统60/40股债投资策略才能贡献出较为稳健的长期表现。

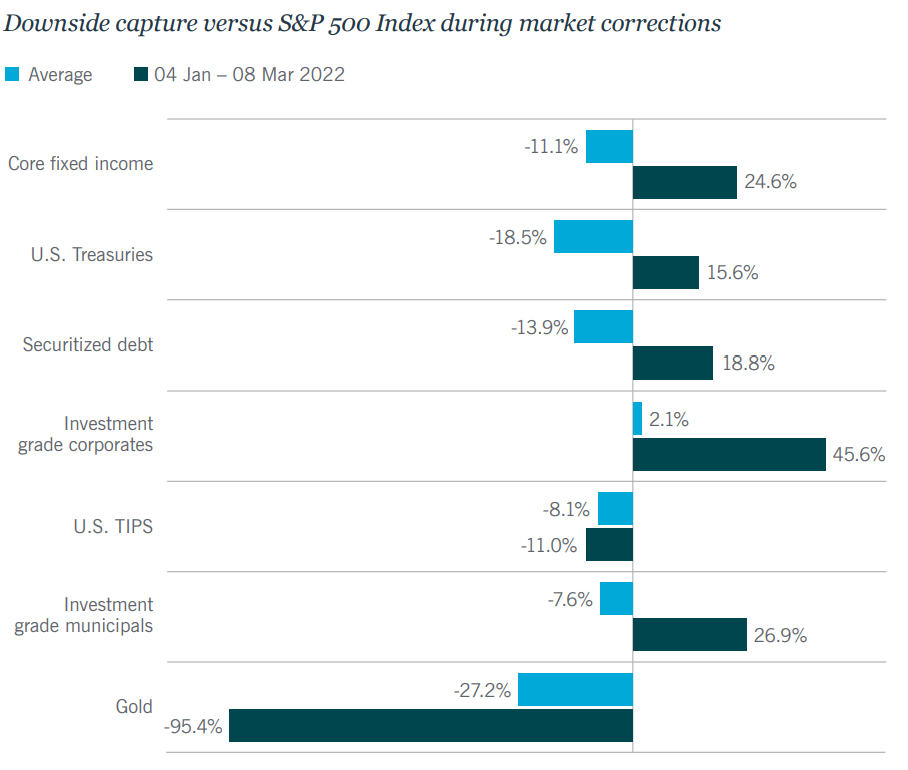

但是,在刚刚过去的2022年一季度,海外传统60/40股债投资策略似乎遇到了很大的麻烦。首先,股票这一部分中,计入股息的富时全球股票指数(FTSE All World stocks index)累计下跌5.1%;其次,债券市场也没有对股票市场形成传统意义上的“保护”,彭博全球总债券指数(Bloomberg Global Aggregate Bond index)累计下跌6.2%。

为什么“堪称经典”的60/40股债投资策略不香了?

王智强博士认为,这一轮股票和债券市场的下跌是由同样一个底层因素所驱动——通货膨胀。由通货膨胀压力所引发的美联储货币政策的变化导致了利率波动,进而触发了海外股票和债券市场的同时下跌。

2022年1月至3月,债券类资产未能为股市下跌提供有效保护

数据来源:Nuveen

今年,全球的通胀环境依然是比较严峻的。美国劳工部公布的数据显示,美国3月份消费者价格指数(CPI)环比上涨1.2%,同比增长8.5%,是近四十年新高;生产者价格指数(PPI)环比上涨1.4%,同比大幅攀升11.2%,是2010年11月以来最大同比涨幅。也正是如此,美联储才逐渐改变了过往表态,立场倾向于鹰派。而机构则普遍预计,若以25BP为基准,年内美联储的加息次数或在7-9次。

整体而言,就利率这一端来说,上行的压力依然比较大。利率上行对于固定收益类资产或者说债权类资产具有直接的影响,尤其是国债板块和久期比较高的投资级债券板块,相对跌幅可能都会比较大。与此同时,股票市场也会受到一定程度的抑制(主要是估值层面的抑制),所以今年恐怕传统60/40股债投资组合的两端都不能给投资者带来想要的对冲效果。

(二)拿什么来代替传统60/40股债投资组合?

可以预见的是,若通胀压力上升,未来传统60/40股债投资组合仍将面临不小的压力,那么投资者到底应该怎么办?

王智强博士建议,投资者可选择构建一个更加资产多元化的投资组合。

比如在组合里加入包括大宗商品、REITs、基础设施建设等实物资产,或者配置一定的另类策略相关资产,比如对冲基金策略里的市场中性策略、股票多空策略、CTA策略、套利策略等。海外对冲基金策略中的一些类别表现出和传统股票、债券资产的低相关甚至负相关的效应,或许能够在当前股债资产联动性升高的复杂宏观经济环境下,为投资者提供多元化的保护。

著名海外投资机构景顺资产管理公司(Invesco)提出一个这样的观点:投资者可考虑将传统的60/40股债投资策略组合改造为50/30/20投资组合——将50%的资金投资于股票市场,将30%的资金投资于债券市场,将剩余20%的资金投资于其他的另类资产中,包括对冲基金策略、CTA策略、REITs等投资品种。景顺认为,多元化的另类策略,能够为投资者的投资组合带来新气象。

另外值得注意的是,所谓资产多元化,不仅意味着大类资产类别上的多元化,同时也意味着资产类内部的多元化。比如股票类资产细分下去,还可以进行区域的多元化、行业的多元化、风格的多元化,大小盘市值的多元化等。

债券类资产也是一样。在债券这一广义类别下,可以细分出更多的子类,比如说国债、市政债、MBS等资产支持证券、企业债等。在企业债内部也有不同评级的划分。除此之外,按国别来分,债券还包括发达市场债券和新兴市场债券。甚至如果再进一步划分新兴市场债券,还可以分为本币债和外币债(美元债、欧元债)等。

总而言之,进行更加多元化的资产配置是今年海外市场投资中投资者可重点考虑的方向。

(获取更多相关资讯,欢迎扫码观看全程直播回放)