面对特殊的“蓝海客群”,如何做好资产配置?

作者:嘉实财富研究与投资者回报中心

导读:想要在翻天覆地的格局变化中披荆斩棘,财富管理行业都在关注重塑行业核心理念的结构性趋势,其中包括深度的KYC(KnowYourClient)。麦肯锡中国银行业CEO季刊的一篇研究报告《全球财富管理行业:变革之下,机遇暗涌》表明,全球人口结构的变化,以及财富加速向富裕人群集中,使得女性客群、代际财富客群和超高净值客户等蓝海客群纷纷涌现。

借鉴麦肯锡对蓝海客群用户特征的研究,结合嘉实财富的资产配置和产品研究能力,我们为其匹配相应的配置组合解决方案。

一、 女性客群

麦肯锡研究发现,女性客群拥有巨大的市场潜力。由于男女思维存在根本性差异,想要最大限度地发掘女性客群潜能,就要站在她们的视角思考问题。为此,瑞银和摩根大通均推出了专门针对女性客群的财富管理项目。比如,女性在做决定时花的时间更长,也更看重人际关系。那么瑞银和摩根大通就对咨询师进行再培训,让他们在服务女性客户的过程中将这些因素纳入考量。他们也雇用了更多的女性咨询师,与其他机构展开合作以提高女性理财咨询能力,更多开展客户推荐项目,并提高女性在活动中的参与度。

【典型客户】

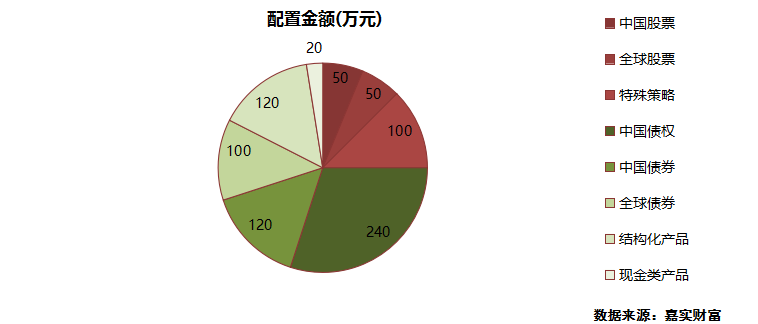

客户A,女士,年龄45岁,风险偏好R2中低,可投资资产规模800万人民币。A女士对于投资收益的要求并不高,但要求组合波动中低,有望取得长期稳健回报。女士A的投资期限较长,为家庭规划未来1-3年的整体投资。

【配置方案】

对于客户A,我们推荐的组合解决方案如下:

大类资产配置建议以防守型资产为主:客户风险承受能力中低,对资产的安全性和流动性要求相对较高,因而,我们建议客户资产配置以防守型资产为主,占比75%。

防守型资产建议做充分的分散:对于高信用等级债权类产品,嘉实财富内部以严格的产品风控和筛选流程尽量降低信用风险,建议对债权类资产适当倾斜,期限以1年期及以内为主;结构化产品的违约风险极低,建议适当配置;标准化的债券类产品则建议精选优秀的管理人,其信用风险相对低于债权类产品,同时收益也并不逊色,而对海外债券产品的投资则需要关注汇率因素对收益的影响。

进攻型资产建议以量化套利、事件驱动等稳定收益类特殊策略产品为主:股票类资产可做小幅配置,中国股票和全球股票的相关产品建议参考嘉实财富推荐配置的公募基金组合,超额收益表现稳定。

二、 代际财富客群

据麦肯锡估计,代际财富的潜在市场规模高达2.9万亿美元,这也成了诸多企业关注的焦点。比如,摩根士丹利正在启动一个数字化咨询平台,目标用户是其客户的下一代。在过去,咨询师未能有效捕捉代际间的财富转移,虽然有78%的咨询师会和客户孩子展开对话,但效果并不好,最终开户比例只有10%。摩根士丹利的应对策略是打造一个数字化财富平台,以便更好捕捉并留住客户代际间的财富转移。

【典型客户】

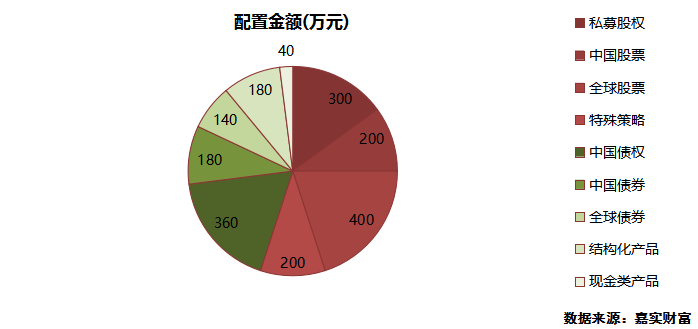

客户B,男士,年龄61岁,风险偏好中高(R4),可投资资产规模2000万人民币。B先生对于投资收益的要求很明确,逐年6-12%,但要求组合能在中长期取得一定的回报,要求资产不被长期通胀所侵蚀,能够实现财富跨代际的传承。客户B的投资期限较长,为子女规划未来5-10年的整体投资。

【配置方案】

对于客户B,我们推荐的组合解决方案如下:

大类资产配置建议以进攻型资产为主:客户风险承受能力中高,投资期限相对较长,并且对投资收益的要求相对较高,追求中长期的资产增值和财富传承,因而,我们建议客户资产配置以进攻型资产为主,占比55%。

防守型资产建议做充分的分散:对于高信用等级债权类产品,嘉实财富内部以严格的产品风控和筛选流程尽量降低信用风险,建议对债权类资产适当倾斜,期限可适当拉长,以2-3年为主;结构化产品的违约风险极低,建议适当配置;标准化的债券类产品则建议精选优秀的管理人,其信用风险相对低于债权类产品,同时收益也并不逊色。

进攻型资产适当向海外产品倾斜:在长期资产配置和代际传承中,除了资产类的收益之外,汇率则是影响购买力水平的另一个重要因素,为覆盖子女留学、海外生活等成本,保持较高比例的海外资产配置不可或缺,建议重点参考美元海外产品或者精选的QDII海外产品组合;私募股权产品也建议重点配置,特别是嘉实财富在业内重点合作的头部管理人,均在过往的项目投资和退出中为投资人递交了可观的回报;中国股票资产波动相对较大,但收益潜力不容忽视,同样建议以长期管理经验丰富、投研架构和团队稳定、投资理念和业绩得到市场验证的头部管理人为主;特殊策略类产品则建议选择与股票类资产相关性相对较低、收益潜力相对较高的策略,比如CTA趋势策略、宏观对冲策略等。

三、 超高净值客户

麦肯锡将超高净值客户定义为可投资资产1000万美元以上的客户。据其估计,该类客户的资产规模约占财富管理公司资产管理规模的30%,我们预计其未来增速也会超过其他细分客群。由鉴于此,各财富管理公司纷纷绞尽脑汁,将超高净值客户放在首要位置。加拿大皇家银行(RBC)建立了一个由银行副董事长领导的综合高级客户团队,内设多名专职客户经理,为超高净值客户提供全方位的服务。RBC财富管理副董事长兼超高净值客户部门负责人WayneBossert 称,“超高净值客户市场仍旧是我们的重点关注对象,服务他们有助于我们展示全方位的综合财富主张。”

【典型客户】

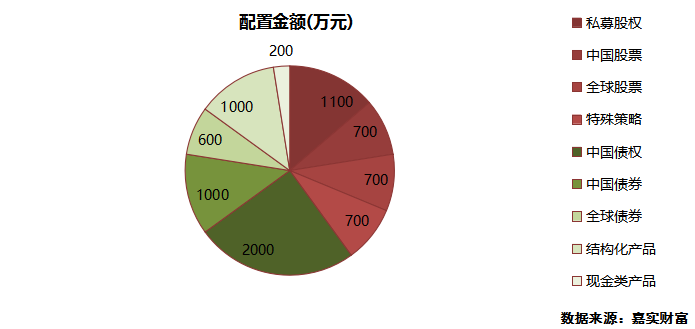

客户C,女士,年龄54岁,风险偏好R3中等,可投资资产规模8000万元。C女士对于投资收益的要求为在承担可控风险的范围内,在未来3-5年取得8%左右的回报。每年考核一次。客户C的投资期限中长,可规划未来3-5年的整体投资。

【配置方案】

对于客户C,我们推荐的组合解决方案如下:

大类资产配置建议以防守型资产为主:客户风险承受能力中低,投资期限和对投资收益的要求适中,因而,我们建议客户资产配置以防守型资产为主,占比60%。

防守型资产建议做充分的分散:当下债权类产品红利仍存,嘉实财富内部以严格的产品风控和筛选流程尽量降低信用风险,建议对债权类资产适当倾斜,以1年期为主,期限可适当拉长,数量建议4-8只为宜;结构化产品的违约风险极低,建议适当配置;标准化的债券类产品则建议精选优秀的管理人,其信用风险相对低于债权类产品,同时收益也并不逊色。

进攻型资产适当向私募股权产品倾斜:私募股权产品中长期的收益潜力相对较高,特别是嘉实财富在业内重点合作的头部管理人,均在过往的项目投资和退出中为投资人递交了可观的回报;中国股票资产波动相对较大,建议以长期管理经验丰富、投研架构和团队稳定、投资理念和业绩得到市场验证的头部管理人为主;全球股票资产以发达国家市场占据较大权重,波动和收益均低于中国A股,建议重点参考美元海外产品或者精选的QDII海外产品组合;特殊策略类产品则建议选择与股票类资产相关性相对较低、收益潜力相对较高的策略,比如CTA趋势策略、宏观对冲策略等,波动较低、收益稳健的量化套利、事件驱动等策略也可适当关注。

免责声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。