波动环境下,如何保护美元资产购买力?

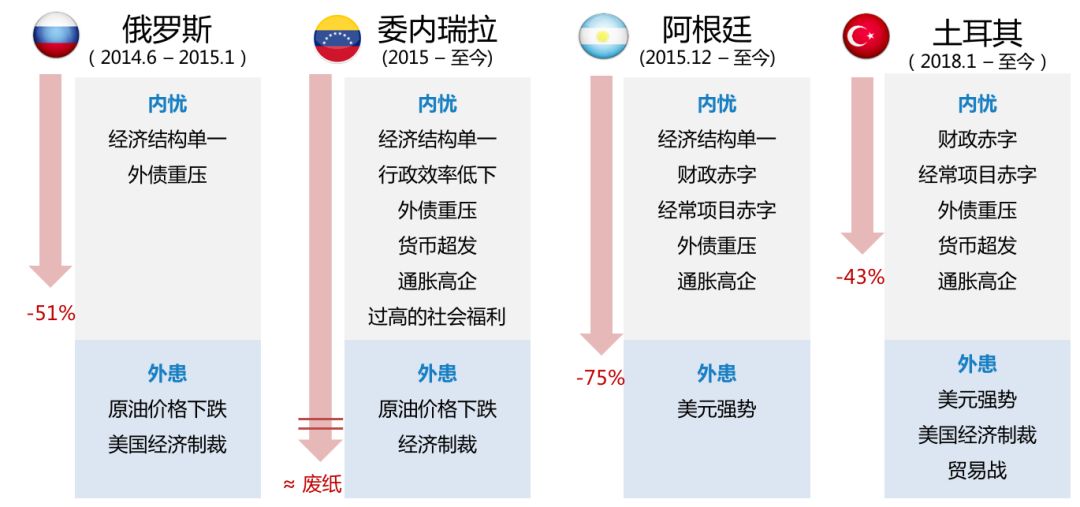

l 新兴市场“股汇双杀”

2017年,新兴经济体股市(MSCI新兴市场指数)和汇率(MSCI新兴市场货币指数)风光无限,全年分别上涨了34%和11.4%,然而繁荣转瞬即逝。2018年以来随着中美贸易战、土耳其危机和拉丁美洲货币危机的相继爆发,新兴市场股市和汇率急转直下,投资人辛苦积累的财富悉数还给了市场。

同时间美国经济数据却持续走强,美股走出了历史上最长时间的单边牛市记录。截止8月31日,2018年美国的纳斯达克指数全年上涨了17.17%,标普500和道琼斯工业指数分别上涨8.51%和5.13%。近年来,强美元周期和持续发酵的美国主导的“贸易保护主义”的外因,叠加新兴市场相对脆弱的经济结构这一内因,部分新兴市场国家接连爆发汇率危机。俄罗斯卢布、委内瑞拉玻利瓦尔、阿根廷比索和土耳其里拉相比美元都几乎腰斩。其中,委内瑞拉自2015年以来,货币贬值几乎达到了百分之百,货币形同废纸。

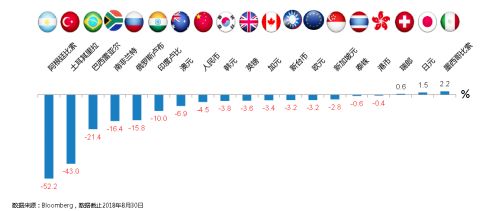

其他新兴市场和发达国家汇率在2018年也未能幸免,下图为截止到2018年8月31日主要货币对美元的年度走势。

l 中国居民美元需求持续扩大

随着居民收入增长和生活水平的提高,中国境内居民赴美旅游、留学人数逐年攀升,加之高净值客户的海外置业需求,美元需求量不断扩大。

l 需求一:子女教育

2017年中国出国留学人数达60.84万人,并一直保持增长态势。其中美国是中国及亚洲学生的首选留学目的地,美国77%的留学生来自亚洲,其中49%的人来自中国(38万人)和印度(21万人)。

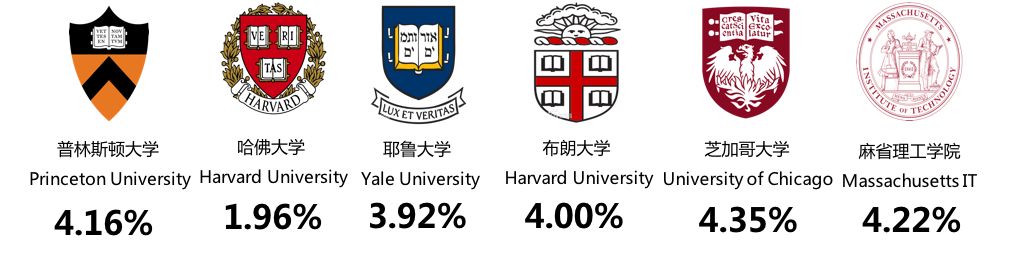

2018学年美国“常青藤”院校的平均学费达5万美元,加上必要的生活开支,每年留学家庭需要为孩子准备8万美元。

除了高昂的学费,留学家庭还要应对学费每年的增长。

美国名校学费年增长率

而对于非美国本土以外的留学家庭,还需要额外关注汇率变动对学费的影响,其冲击不容小觑。如来自中国、印度、土耳其和阿根廷等四个国家的留学生家长都在2018年初为孩子准备好了8万美元的等值本币。在8月底购汇时,各家庭所准备的学费都出现了不同程度的美元购买力折损:中国家庭美元购买力折损$3,738;印度家庭美元购买力折损$7,984;土耳其家庭美元购买力折损$34,422;阿根廷家庭美元购买力折损则多达$41,760。土耳其和阿根廷的学子面临巨大的学费亏空,若损失的学费短期内无法筹措的话,他们很有可能将与梦想擦肩而过,虽赢在了起跑线,却最终输给了汇率。

l 需求二:海外置业、生活

良好的社会福利、安全的食品、洁净的空气、一流的医疗和平衡的生活,吸引着越来越多高净值家庭在北美安家立业。很多父母因子女留学、留美工作或移民,责无旁贷地准备起资金为孩子购置房产和准备生活开销。

而汇率大幅波动给这些家庭的海外置业带来了巨大的挑战。以委内瑞拉、阿根廷和土耳其三个国家的高净值家庭为例,由于这些国家本币兑美元近年来急剧下跌,如果他们不进行适度的汇率对冲,几年前赴美置业、生活的梦想将成为泡影——来自这三个国家家庭的美元资产购买力在最近两年分别下降了近100%、75%和50%。

不确定的汇率环境下,中国高净值家庭如何为子女留学及海外置业锁定美元购买力?

方案一,直接购汇?——无法完全满足锁定美元购买力需求

目前,中国境内居民每人每年仅有5万美元的换汇额度,杯水车薪,无法满足高净值客户较大资产规模的汇率保护需求。

方案二,传统投资对冲汇率风险?——效果可能适得其反

仍以8万美元的美国留学费用为例:2018年初来自中国、中国香港、巴西和阿根廷等四个国家和地区的留学生家长为了对冲可能存在的汇率风险,将准备好的8万美元等值本币投入本国或地区的股票市场,并于8月底抛售股票并兑换美元。结果四个家庭的投资损益叠加汇率波动都出现了美元购买力亏损,中国家庭亏损$17,313,而阿根廷家庭的损失高达$45970。

新兴市场国家或地区的留学家庭通过传统投资对冲汇率风险

方案三,用“汇率保险”?——可以提前锁定美元资产的购买力!!

通过“汇率保险”结构,我们用下面的公式说明:

其中QDII额度用来对冲人民币对美元的波动,而中资银行优先股产生的稳定收益用来抵消通货膨胀,最终让投资人获得相对确定的美元资产购买力。

Ø “汇率保险”之于留学需求:

以中国、巴西和土耳其的三组家庭为例,三组家庭都可以选择参与“汇率保险”工具(获得年化2.5%的美元收益),也可以选择不参与“汇率保险”(境内获得4%的本币理财回报)。两年后三个家庭资产对美元计价资产购买力结果如下:

若2年前所有家庭都买入“汇率保险”,其美元资产购买力不仅没有下降,且由于优先股带来的稳定回报,使得家庭的美元计价资产增长了5%。若2年前所有家庭都不选择“汇率保险”,土耳其和巴西家庭的美元购买力都下降了。中国家庭的购买力虽然有所上升,但依然没有购买“汇率保险”的收益多,并且要面对汇率走势的不确定性。

Ø “汇率保险”之于海外置业

以中国、土耳其和阿根廷三个国家的高净值客户为例,两年前都拥有相同的美元资产购买力。两年前中国家庭购买了“汇率保险”,土耳其和阿根廷家庭则选择储备了等额本币准备在两年后换美元,两年后风景大不相同。

“汇率保险”的优势:以2年后海外置业为例

中国家庭提前“锁住”了美元资产购买力,可以实现2年前的置业梦想;土耳其家庭2年前没能提前“锁汇”,两年后只能在中国邻居豪宅很远的地方买下一小栋联排(资产“蒸发”了一半);而同样没有“锁汇”的阿根廷家庭,2年后只能在墨西哥湾的简易屋里看风景(资产“蒸发”了75%)。

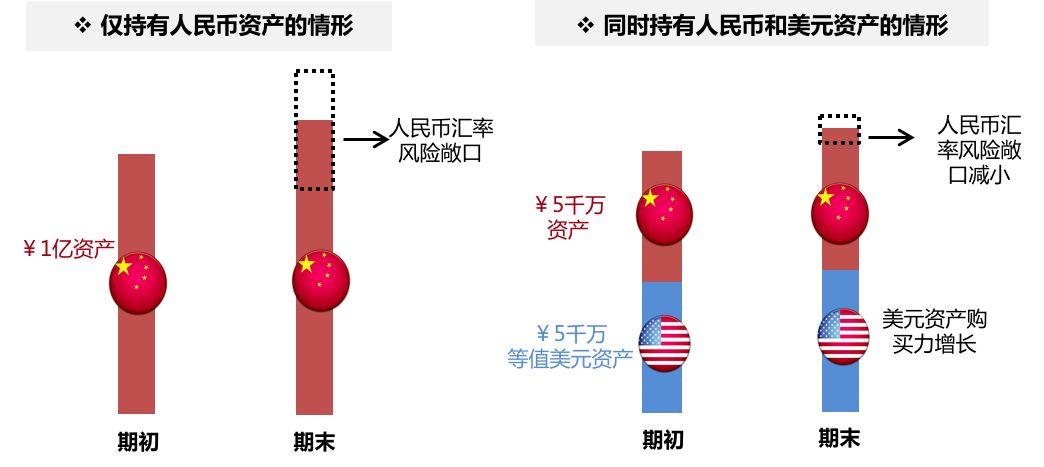

Ø “汇率保险”的资产配置功能

“汇率保险”不仅可以保护高净值客户海外留学、置业等美元购买力,同时可以实现投资人的资产配置功能。

假设客户期初拥有1亿元人民币的流动资金,若他选择将全部资金投资于境内理财产品,期末以人民币计价的投资虽有增长,却承受了相当大的人民币汇率风险敞口。

若客户选择将一半资金投资于境内理财产品,另一半用于透过“汇率保险”投资于美元计价的境外产品,客户的两类资产都有增长:美元计价产品保证了客户的美元资产购买力。而另一半人民币资产对美元的汇率风险敞口大幅降低。这种多元化的配置,让客户避免了汇率单边下跌对整个资产的冲击。

总结:中国家庭/企业对美元资产购买力的需求不断攀升,却面临着新兴市场汇率波动带来的较大不确定。而“汇率保险”的出现让以上问题迎刃而解,为家庭和企业的目标实现保驾护航。

免责声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。