面对近期的A股,价值投资者怎么看?

作者:东方港湾研究总监黄海平,嘉实财富产品中心聂婷

在2018年的中国股市经历了惨烈的上半年。截止6月30日,在全球各地股市的收益排行中,美国以8.7%居上半年最高回报,而A股很不幸地垫了底,上证指数收报-13.9%。

数据来源:wind

众所周知,上半年对A股影响最大的三件事,包括中美贸易摩擦、独角兽以及资管新规。其中中美贸易摩擦影响的是市场情绪,独角兽影响的是市场的资金需求量,资管新规影响的是市场的资金供应量。三者共同作用下,A股的走势愁云惨淡,而这其中市场影响最深的当属中美贸易战。

3月末以来,特朗普政府付出了巨大努力想重塑全球的贸易协定,不惜与世界各地的贸易伙伴为敌,争取更多对美国有利的条件,与中国的贸易摩擦更是反复不断,一度出尔反尔,言而无信。

美股市场率先反应了贸易战的不确定性:

3月份短短14个工作日内,纳斯达克指数下跌超过10%,市场开始恐惧连涨了9年的美股会宣告终结;中国股市也在同一段时间开了长达数月的跌幅。

市场上许多私募基金管理人从事件始发时后便一直强调:

中美贸易摩擦并不会对中国或美国的上市企业的经营层面造成巨大的实质影响,类似于中兴通讯的例子只是个案。

l 从宏观层面看

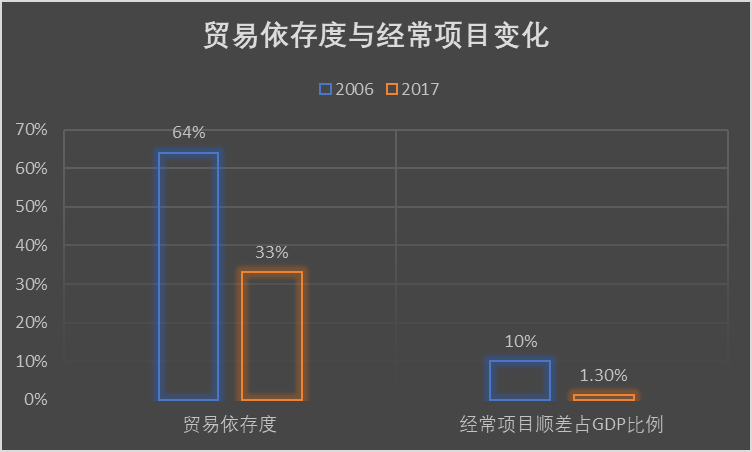

中国的外贸依存度已从2006年的64%下降到2017年的33%,远低于42%的世界平均水平;而经常项目的顺差占GDP的比例也从2007年的10%下降到去年的1.3%,中国经济应对外部冲击的能力不断增强。

数据来源:wind

l 从中美股市结构的层面看

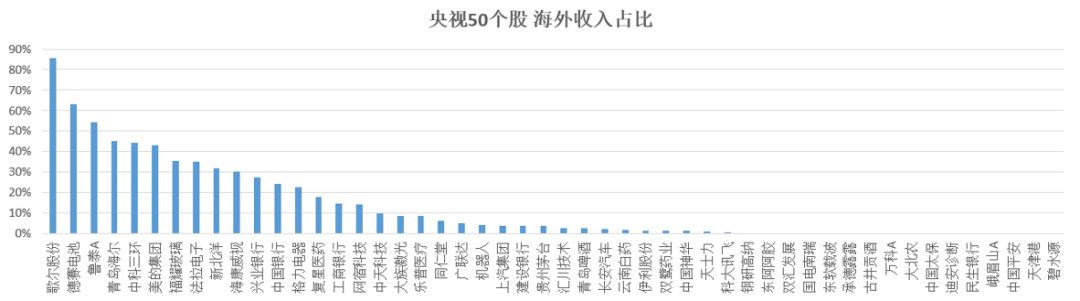

纳斯达克交易所成交金额前25家企业,包括亚马逊、Facebook、苹果、谷歌、奈飞、微软、英伟达、特斯拉等企业在内,一天的成交额占了全市场近2600家公司总和的56%。这些企业皆是互联网服务行业,与中美贸易的关联性非常小。而中国方面,以央视50指数为例,除了个别如歌尔股份、德赛电池、鲁泰A、青岛海尔、中科三环等企业外,大多数上市企业的海外收入依存度也都非常低,对美贸易依存度则更低,国内不断增长的广阔消费市场才是这些企业的主战场。

数据来源:wind

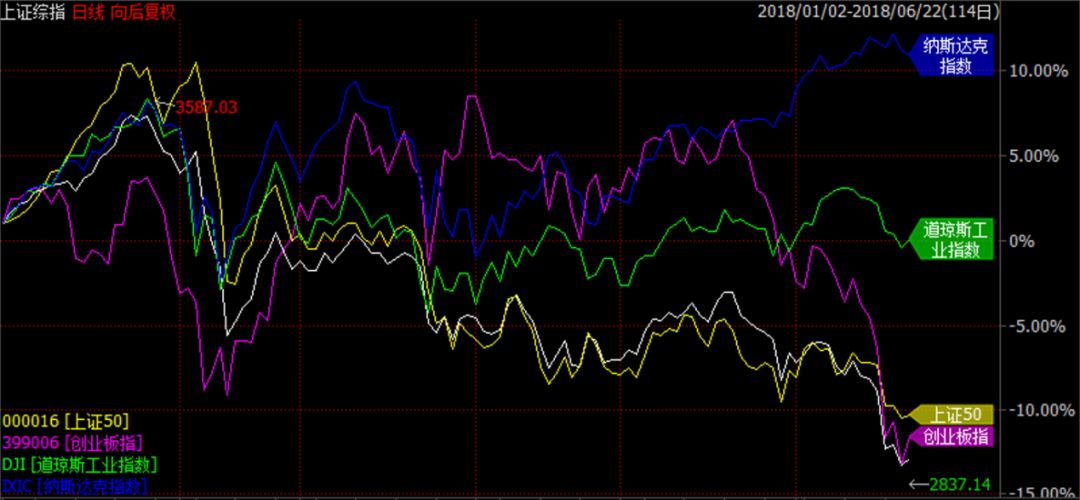

所以,中美贸易摩擦对以科技股为支撑的美国市场,和以内需股为支撑的中国市场,并不会构成直接的经营层面的冲击,不会对国内的消费类企业造成业绩上的影响,更多的是对情绪的影响。着眼于长期,贸易争锋或许只是长牛中的一个小波浪。情绪对于股票市场的影响,最大的特点是短期内会较快恢复过来。事实也的确如此,纳斯达克并没有延续跌势,而是在四月份创出了新高。但A股市场并未出现相似的走势,问题在哪?

数据来源:wind

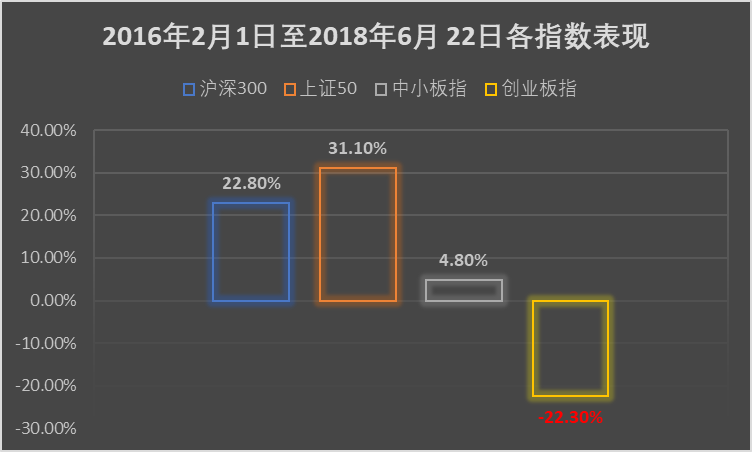

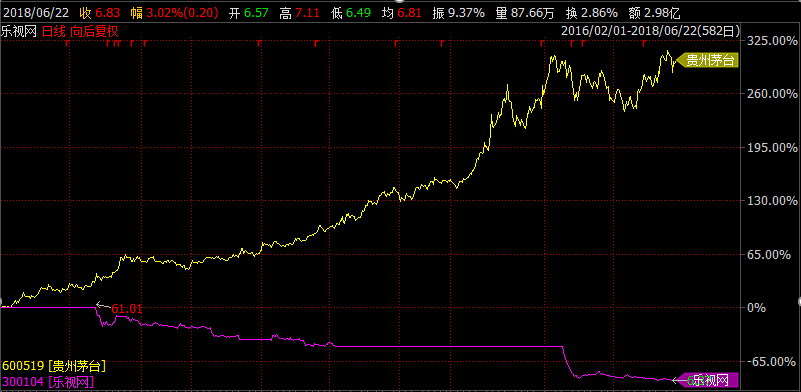

其实,A股从2015年股灾以来,就已步入转型之路。近年来,在供给侧改革和去杠杆的总基调下,我国资本市场在坚持“依法、全面、从严”的原则下逐步完善了相关规则和措施,规范上市公司相关市场行为,针对各式金融乱象出台了对应政策,效果十分显著。2017年2月发布的“定增新规”,2017年5月发布的“减持新规”,以及2018年发布的“资管新规、质押新规”等一系列监管措施,有效地抑制了“铁公鸡”、“高送转”、“操纵市场”、“违规减持”以及“忽悠式”、“跟风式”重组等乱象。在这个过程中,真正踏踏实实在经营有实际壁垒的企业,股价屡创新高。背后原因是整个市场对企业实质价值的认可,对确定性给予更高的溢价,也符合监管脱虚向实的基调。从指数和个股表现上看,从2016年2月1日熔断危机之后,蓝筹股和创业板的回报率,差别很大。

数据来源:wind

这种现象级的转变,在有些人眼中被看成是风格的转换。今年上半年,注册制延缓的消息传开后,IPO的速度明显放缓,国家为建设“创新型国家”、为“生物科技、云计算、人工智能和高端制造”等独角兽企业打开IPO和CDR的快车道,引发了创业板的强劲反弹。市场上欢呼雀跃,市场认为风格又回到了从前。

从长期来看,独角兽的回归将极大丰富A股的标的品类,为投资者提供了更多优质选择。但从短期来看,对于存量的创业板来讲,供给的增加将更加不利于市场估值。工业富联(601138.SH)上市后第四日开板,当日成交金额158亿为全市场最高,而同日上证的总成交额仅为1559亿。同样,宣传火爆的CDR战略配售基金募资上限3000亿元,而实际募资额只有600亿元,表明市场资金紧张。独角兽回归带来的抽血现象十分明显。与此同时,过往几年一级市场拥挤的资本所造成了的估值扭曲,实则也不应由二级市场买单。尤其在今年降杆杆背景下,一级市场流动性紧缩,小米、美团、爱奇艺、优信二手车、虎牙、映客都在积极筹备上市,绝是非偶然。创业板火爆过后复归冷淡,与独角兽的回归有一定的关系。

旧模式的过去,新时代的到来,是一个不可逆的过程,这是两年来降杠杆和强监管的制度改革之下的必然结果。从2016年开始的IPO加速,A股成为全球上市数量和融资额之最,到2017年2月发布的“定增新规”和5月“减持新规”,再到2018年3月的“质押新规”和4月的“资管新规”,A股的这一系列政策都直指一切乱象的核心:壳价值。A股因为长期IPO堵塞,上市公司的壳价值一度高达近百亿的价格,造成了市场不关心上市公司质地,寄望于低市值的壳能乌鸦变凤凰,并购重组、讲故事、坐庄的玩法风靡一时,成了最主流的模式。这一切市场乱象的源头,都因”壳“价值所扭曲。无论是IPO加速,还是定增、减持、质押、资管等等新规,都是为了解决壳价值该根本性问题。2017年以来,小盘股的成交额急剧下降,流动性风险显现。截止2018年6月27日总市值100亿以下的是2500余家,去年同期是1300多家。20亿市值以下的公司,有250多家。这种趋势还会加剧,未来会有一批10亿以下的公司。

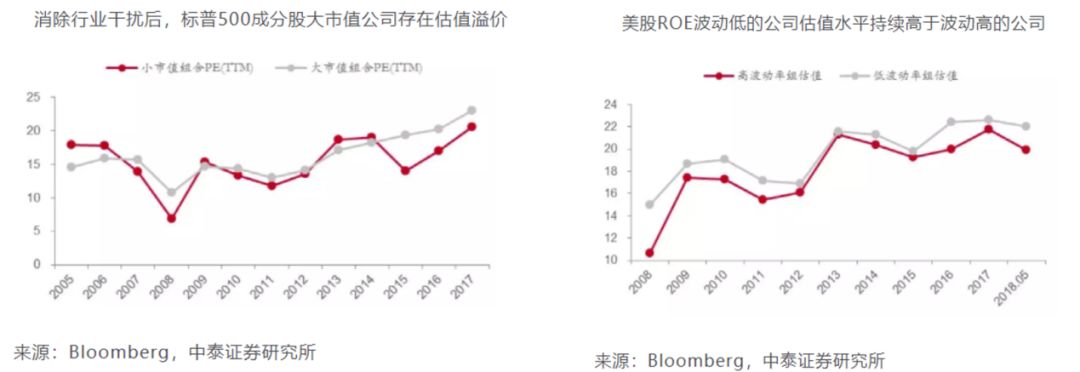

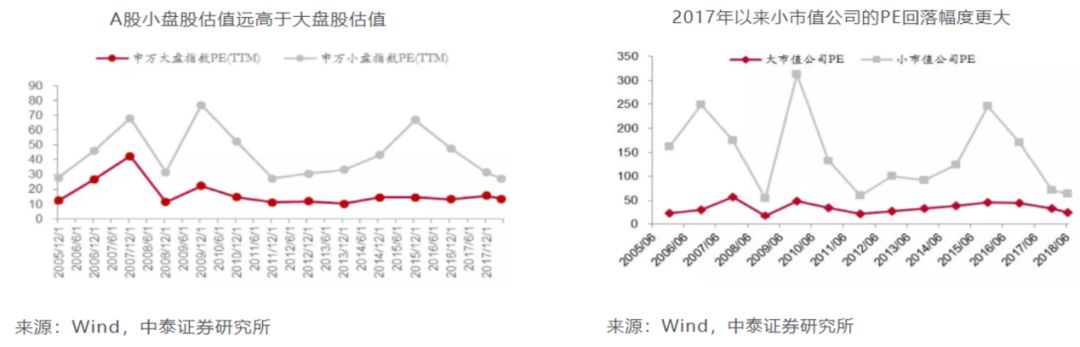

可以用中泰证券的四张图来看中国市场“壳价值”的消亡。资本市场对资产进行定价,越确定的资产估值越高。小企业因为规模小,竞争力不足,谈判没有议价能力,以及经营的不稳定,估值都会比较低。如下图,可以看到美国市值比较小的公司,或者说ROE波动比较大的公司,通常估值都比比较低。但中国则恰恰相反,小盘股的估值在过去12年都比大盘股高,而且高出不少。而随着“壳价值”的逐渐消亡,这种差别正在发生反转。而这种反转,是市场成熟的过程,也是必须要经历的阵痛。

最近A股市场诞生了一类新的“物种”——闪崩股。因为资本新规对股票型分级产品的优先劣后比例做出了规定,不允许超过1:1;同时质押比例不能超过50%,这直接导致了2015年全民去杠杆以来,市场剩余的最后一班杠杆控盘的“庄家“被迫去杠杆,出现了如图中两周连续跌停超过50%的走势。

这让许多人联想到了2015年的全民去杠杆。跌破3000点后,救市资金并未入场,这是改革的坚决。但市场非常悲观绝望,过去被称为铁底的3000点,开始被唱空成了铁顶。从2015年6月以来一路唱空,反倒是这个时候,应该觉得是黎明前的黑暗。创业板估值从最高142倍,下跌到目前37倍,离30倍已经不远,而主板市场从1996年来,经过了3次牛熊大周期,以一季度创业板整体利润31%的增速、主板整体利润15%的增速来看,现在可能处于寻底阶段。

数据来源:wind

价值投资信奉在“市场恐惧的时候应该贪婪”。在今年的恐慌市场中,对于不断下调的估值,让大家有足够的时间和机会去以更低的价格购买优质资产。就目前来看,这对于下半年的投资来讲,将会是优势。

免责声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。