在A股,巴菲特推荐的指数基金还会是一个好选择吗?

导读:近日,“股神”巴菲特(Warren Buffett)发布了《致股东的信》。这位已经88岁的全球价值投资灵魂人物,在执掌伯克希尔·哈撒韦公司(Berkshire Hathaway Inc.)的60年期间,已经发出了53封致股东信。这些信成为世界各地的投资者追捧的“投资宝典”,人们都希望从信件中了解这位投资大咖的投资心得,来做出对未来经济和市场的预测。

今年的《致股东的信》中,广为流传的“十年赌约”,终于有了最终的结果——被动的指数投资跑赢了主动管理。那么,如果将这场“十年赌约”放在A股市场,又会是怎样的一种结局呢?

l “十年赌约”巴菲特大获全胜

2007年12月19日,巴菲特在Long Bets网站上发布“十年赌约”,以50万美金为赌注,指定Girls Inc. of Omaha这个慈善组织为受益人,若巴菲特赌赢则该组织可获得其赢得的全部赌金。他主张,在2008年1月1日-2017年12月31日的十年间,如果对业绩的衡量不包含手续费、成本和费用,则标准普尔500指数的表现将超过对冲基金的基金组合表现。

在巴菲特提出赌约之后,数千名职业投资经理人中,只有Protégé Partners的联合经理人泰德·西德斯(Ted Seides)站出来回应挑战。他选择了5只“基金中的基金”,期望能超过标准普尔500指数的业绩,这5只基金拥有过超过200只对冲基金的权益。

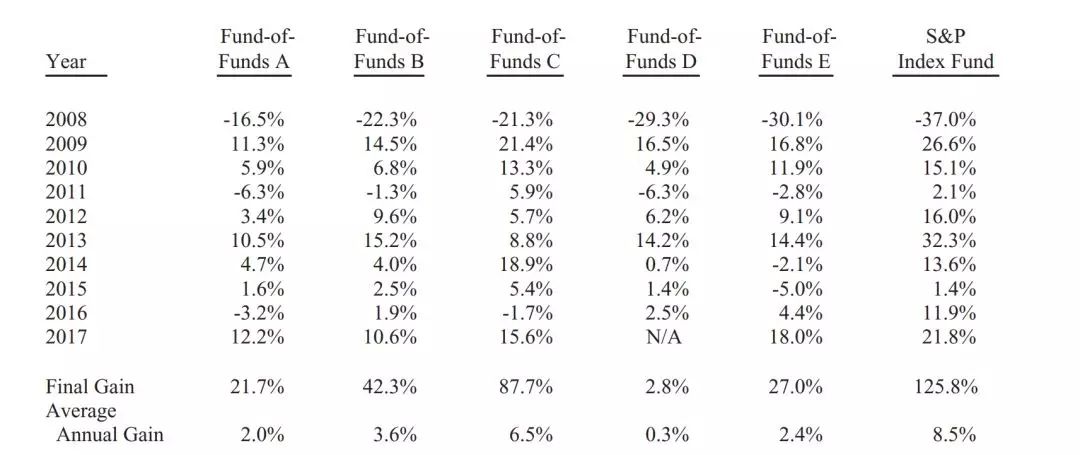

在2017年的《信》中,巴菲特详细讲述了约定的全部内容及双方在9年间的成绩。当时,几乎就已锁定胜局。而2017年正是约定的第十个年头,下面展示的是这场赌约的最终成绩单:

2017年,巴菲特选择的领航标普500指数基金大涨21.8%,而对冲基金组合中,表现最好的为18%,D基金在2017年被清算。而从赌约开始至今,十年间,标普500指数基金产生了高达125.8%的收益,表现最好的对冲基金组合累计收益则为87.7%。

毫无悬念,巴菲特在这场“十年赌约”中大获全胜。值得强调的是,这十年间股票市场表现没有什么异常。如果在2007年末就要求投资“专家”进行长期普通股收益的预测,他们的猜测很可能接近标准普尔500指数实际交付的8.5%。

其实巴菲特作为一名成功的投资大师,几乎年年都给投资人推荐指数基金,一直都在强调这些理由:

1.指数投资是分散投资;

2.指数定期调整成分股,优胜劣汰;

3.作为被动的量化投资,投资指数基金有助于大家克服人性的弱点,避免“追涨杀跌”的悲剧;

4.指数基金的费率比较低,经济实惠。

但巴菲特的推荐其实是针对美国投资者的,对于大部分时间活跃在A股市场的中国投资者,指数基金真的是最好的选择吗?

l A股市场:主动投资,被动投资谁更强?

如果将巴菲特的这场赌约放在A股市场,会是一种什么样的情况呢?2008年-2017年这十年时间里,主动管理能否战胜被动投资?

首先从数量上来看,主动管理型基金远远多于指数基金。根据Wind分类,除去ETF,2008年成立的被动指数型基金只有5只,10年平均收益率为-11.61%;增强型指数基金有7只,收益率好于纯被动指数型产品,10年平均收益率为9.93%。

偏股型基金经过股票型基金的转型之后,数量最多。2008年之前成立的就有173只,且平均收益率高达26.76%,完全跑赢了同期各类指数型基金;平衡混合型基金17只,平均收益率更是高达35.45%;灵活配置型基金也有17只,平均收益率为28.15%。

如果跨市场对比,仅从偏股型基金这一类上来看,就有6只基金的十年复权累计收益率为130%-187.17%,“战胜”了领航标普500指数基金同期125.8%的收益率。当然,他们是基于A股市场的投资操作,实际上具有本质区别。

这对我们A股投资者有什么启示呢?

实际上,指数型产品当年在海外起步时,发展速度也远远落后于主动型基金。主动型基金昂贵的管理费能够为基金公司赚取更多的利润,在基金营销上也有更多话语表达。但追溯长期回报,终究是指数型基金稳定进取,表现好于主动管理型产品,也让更多的海外投资者认可了被动指数投资。

但从A股市场情况来看,作为新兴市场,历史较短、有一定波动,成熟市场的指数回报效应难以体验。因此十年的时间里,主动投资依然战胜了被动投资。但近两年市场对于价值投资的信心从来没有那么坚定过,也许是A股趋于成熟的重要转折点。

免责声明:本文内容来源:理财不二牛(每经实习记者:聂虹 每经编辑:肖鴻月),已获得转载授权。仅代表作者观点,不构成实际操作建议,与公司立场无关。引用文章版权归原作者所有,如转载涉及版权问题,请与我们联系,我们将在第一时间处理。