优先股怎样让你的投资“一马当先”?

优先股怎样让你的投资“一马当先”?

Ø 优先股是债券还是股票?

在整个金融市场中,优先股的属性非常独特。对于发行企业来说,优先股属于股票,因此可以把募集资金直接纳入资本储备。对于投资者来说,优先股基本等同于债券,可以获得约定的固定利率股息,或者是同市场指标性指数挂钩的浮动利息。和普通股价格由企业经营状况决定不同的是,优先股价格更多取决于发行企业的信用评级以及支付的股息水平。

通常,优先股的股息都会高于该企业的普通股股息和普通债券利息,投资者可以每季或每半年一次收到优先股股息。虽然在美国优先股股息需要纳税,但大多符合优惠股息税率(QDI)要求,也就是按照长期投资利得税,而不是普通个人所得税进行征税。这项税务上的优惠,让优先股投资更适合于高收入、高净值投资者。

在企业的资本结构中,优先股介于债券和普通股之间。一旦企业遭遇破产清算,优先股投资者可以优于普通股投资者获得清偿,不过需要排在抵押债券之后结算。这就是优先股投资中的潜在风险。要是发行方遭遇经营困境,还可以选择推迟或暂停发放优先股股息,只是从历史数据看,这种状况极其罕见。

理论上的违约风险,让投资者大多偏好顶级信用评级企业发行的优先股。因此,市场上绝大多数优先股都是由银行、保险公司、公用事业企业、电信公司以及房地产投资信托(REIT)发行。像能源和大宗商品行业企业,由于其价格波动天性带来的风险,很少发行优先股。

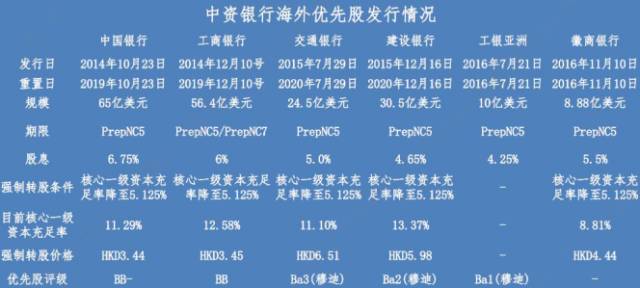

中资银行境外优先股

中资优先股市场在过去的一年相对较为平静,市场整体波动率一直在低位徘徊,唯有去年12月因美元利率大幅提升而出现了一轮下跌,之后市场并无太大的变化。大行平均隐含收益率约为3.75%,股份制银行平均隐含收益率约5.2%。今年以来有越来越多的股份制中资银行开始发行美元优先股,目前已经发行的有民生银行、徽商银行、浙商银行,同时如招商银行、邮储银行、哈尔滨银行、锦州银行等均计划在近期在海外发行其美元优先股。

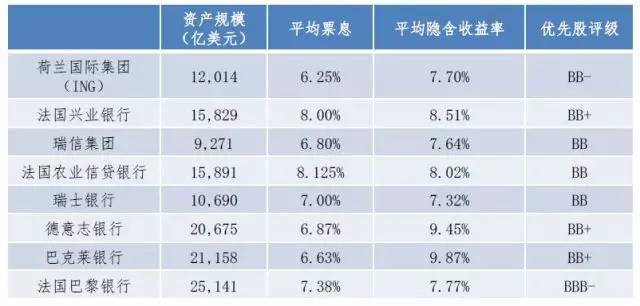

外资银行优先股

优先股在海外的发行历史相对较长,各大银行均有发行。目前市场上活跃的境外大型商业银行优先股规模约3000亿,平均发行票息为7%左右,付息频率为每年1-2次。

Ø 优先股如何“领先”?

优先股风险收益特征优于普通股和债券

根据S&P美国优先股指数、S&P美国优先股全收益指数、标普500指数和彭博美国公司债全收益指数2014年至今的市场数据,我们发现优先股一方面收益率显著高于公司债,另一方面收益的稳定性高于普通股,且其收益绝大多数来源于分红,而非资本利得。最近半年以来,美国优先股指数的夏普比率高于公司债和普通股,综合考虑波动率和超额收益率,相较于对于公司债和普通股,优先股具有更高的投资价值(表1、图2);此外,2014年1月至今S&P美国优先股全收益指数上涨超过40%,而同期S&P美国优先股指数仅上涨约5.2%(图2),分红收益大幅高于资本利得。这些重要特性将吸引那些对企业未来发展前景不太明确的投资者,他们对企业未来的成长潜力不抱过高期望,宁愿选择持有优先股来控制风险以获得稳定收益。

一方面,优先股收益率均大幅高于同等级的公司债(B级以下除外),以各自市场份额最大的BBB级为例(优先股41.97%、公司债40%),优先股平均OAS到期收益率[2]比公司债高258个基点;

另一方面,不同级别优先股收益率的分布相对公司债更加均匀,从这一点来看,优先股可以满足不同风险偏好的投资者在资产配置上的需求。

优先股和其他金融产品相关性弱,具有对冲投资风险的作用

优先股与其他金融产品相关性弱,在构建投资组合时,可以一定程度上对冲市场风险。在近三个月内,S&P美国优先股指数与S&P500指数相关系数仅为0.48,近一年、近两年和近三年系数均小于等于零,而与纳斯达克综合指数、彭博美国公司债指数近两年和近三年的相关系数甚至均达到负值。

此外,从投资者角度来看,优先股股利具有税收优惠的特征。第一,理论上优先股的投资收益视为资本利得,享受税收优惠,而债券收益被视为利息收入,应根据一般投资所得缴纳所得税;第二,美国政府基于DRD(Dividentds Received Deduction)和QDI(Qualified Dividend Income)条款分别给予机构投资者和个人投资者优先股投资收益的税收优惠。

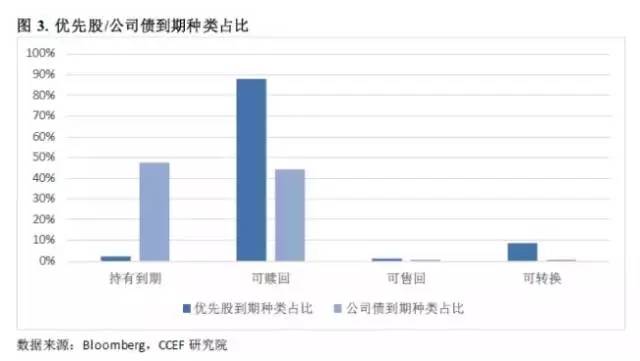

优先股区别于普通股的另一重要特征是其所附带的各项条款,除获取分红之外,优先股持有者还有可能获得发行人提前赎回的溢价收益、转股期权带来的股价上涨收益以及持有人按照约定价格售回给发行人的资本利得。截至2017年6月,美国87.8%的优先股附带可赎回条款,8.4%附带可转换成普通股的条款,1.3%附带可售回条款。

优先股更适合中长期投资

目前美国优先股股息率主要集中在5%至8%之间,远高于公司债(3%-5%),适合中长期投资,且多数是定向发行。优先股具有固定分红、收益高于债券、风险低于普通股等显著特点,尤其适合养老金、保险公司等追求长期稳定现金回报的投资者。再者,对私募股权基金等风险投资者而言,其往往希望能够在企业Pre-IPO阶段高价转让所持股票来取得投资回报。此外,因为优先股的股价变动趋势更加稳定,投资优先股可减少趋势之外的股价波动带来的投资风险,对冲基金也会持有一些优先股(大多为可转换优先股)并用于“转换套利策略”。目前,优先股的投资者主要为资产管理公司、对冲基金、养老金和保险公司。

优先股安全吗?

在次贷危机之后,以美联储为首的各国央行都不断要求金融机构改善资产平衡表状况,从而降低银行经营风险对整体经济带来的影响。这种情况之下,不仅是金融机构还将继续发行更多优先股,全球范围的银行同时还将对那些没能达到最新监管标准、无法用以充实银行核心资本储备比率(T1)的现有优先股进行回购和重新发行。

在更严格的监管环境之下,已经催生了一种新型优先股—应急资本债券(contingentCapital,或简称CoCo债)。根据即将执行的新一代巴塞尔规则,银行业为了符合亏损吸纳型资本要求,需要提供更大规模的应急资本储备。以欧洲银行为首的发行方,往往提供了更具吸引力的股息,因此短短几年间CoCo债已占到优先股市场的15%。

此外,固定收益投资者的一大诉求就是投资本金的安全性。相比金融危机之前,优先股股息同美国国债收益率之间的利差重新拉开,这为投资者提供了抵御利率上升的缓冲。另外,优先股处于更为严格的金融监管经营中,因金融机构本身不断增加资本储备,也将潜在地提升发行方信用评级,进一步带动优先股价格提升。

和其他所有投资一样,包括高净值人群在内的投资者仍需警惕优先股的潜在风险。尤其是已经处于最为宽松货币政策之下,一旦各国央行显着提升利率,优先股仍会遭遇一定程度的折价。或者是全球金融市场再度陷入广泛性的危机,金融企业发行的优先股便会首当其冲受到冲击。就眼下看来,优先股依然是最具保障的高收益固定收益投资。

免责声明:本文内容综合首席经济学家论坛(作者:国泰君安首席经济学家、中国首席经济学家论坛理事林采宜、郑天宇)、华夏时报汇编整理,仅代表作者观点,不构成实际操作建议,与公司立场无关。引用文章版权归原作者所有,如转载涉及版权问题,请与我们联系,我们将在第一时间处理。