【财富观察】全球债券:美联储即将降息,美债进入配置期

全球债市:美联储即将迎来降息

2025年二季度的全球债市上下震荡,标杆的十年期美国国债利率最终停留在4.2%-4.3%的水平,与我们对二季度的债市波动中枢完全一致。不同的是,二季度的行情要比我们预计的更为激烈,我们对十年期美债在二季度的波动范围给出了4.1%-4.5%的区间,但实际上利率向上和向下都突破了我们的预测,向上一度接近4.6%,向下一度跌破3.9%。

美债的波动源自关税造成的通胀影响,以及美联储未来降息路径的预期的不断演化。这也将在三季度继续影响美债市场。相比于二季度,我们目前对美债市场更为乐观,我们判断美联储采取观望模式大概率还会再延续几个月,但可能会在今年秋天的时候(例如9月或10月)迎来今年第一次的降息,全年可能有2次降息。降息周期没有被彻底冰冻或是逆转,而只是被暂时停滞。

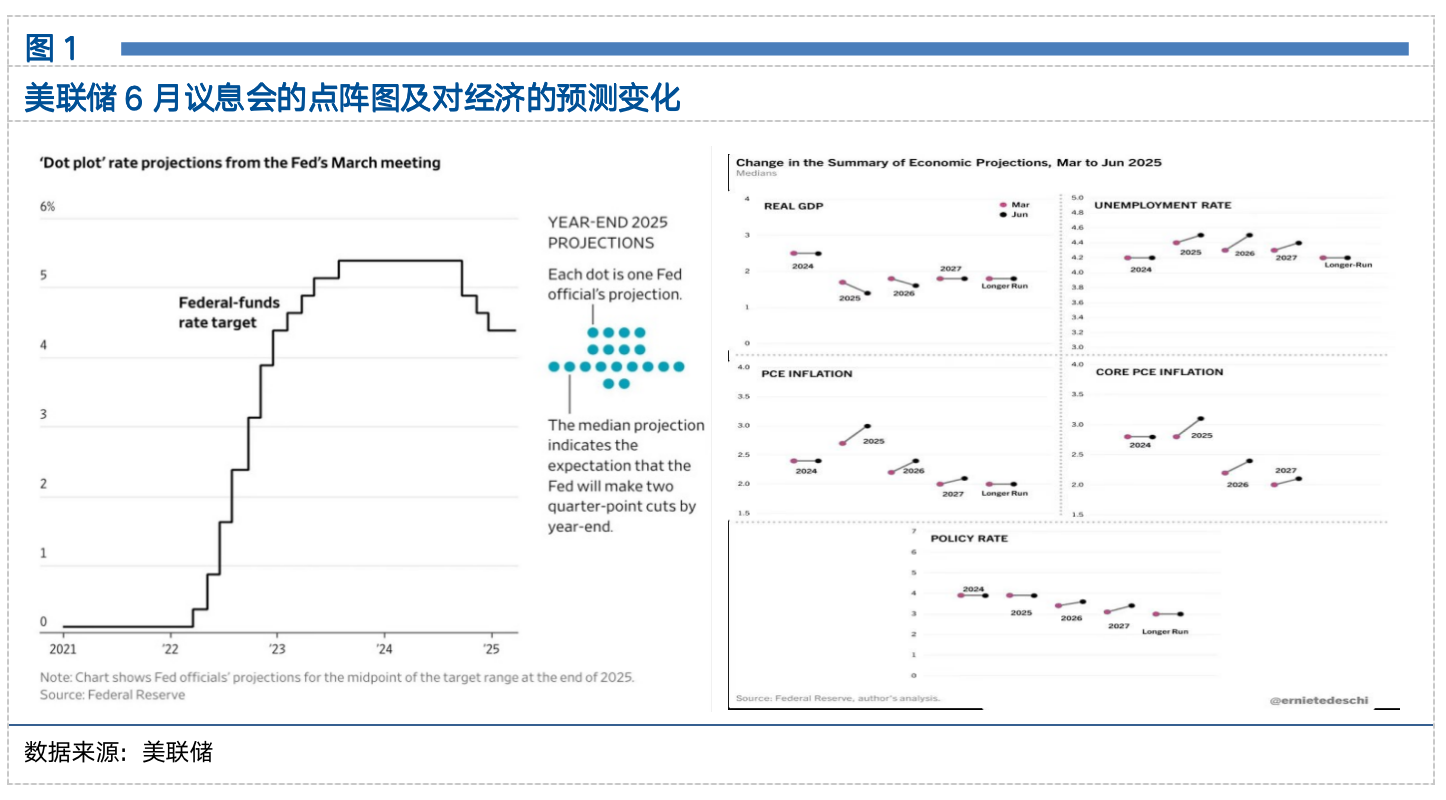

美联储6月议息会不出意料地宣布:将联邦基金利率维持在4.25%-4.5%不变,符合市场此前高达99.9%的预期。这已是美联储自去年12月以来连续第四次按兵不动。但值得关注的点在于,19名联储官员中,10人支持2025年降息两次,9人则认为仅降一次甚至不降。这种9比10的紧张格局表明,美联储内部对未来降息的立场明显趋于谨慎,货币政策未来取向的鸽派和鹰派委员博弈加深。

随着美联储内部的观点逐渐分化,我们相信美联储未来的行为模式也可能会发生转变。今年以来,美国总统特朗普多次对美联储的货币政策予以抨击,也抨击了美联储主席鲍威尔,认为他采取降息行动过于迟缓。虽然面对抨击,鲍威尔不为所动,但鉴于其任期将于2026年5月期满,后续美联储的动作是否会转向也还是未知数,尤其当一些美联储官员可能成为“影子联储主席”之后。

全球债市:美债具有更强的配置价值

如果我们对美联储的判断兑现(这种判断依然风险,因为关税战尚未真正结束,通胀的路径也就依然具有不确定性),则这种降息预期将推动美债的中长期利率逐渐下行,美债利率的中枢也就有望从4.3%往下向着4%甚至更低的水平迈进。

从资金流的角度看,当前大量的资金堆积在美债的短端利率上,以货币基金的形式存在(据统计大约有7.4万亿美元的规模),但这些资金也是中长期美债的干火药(dry powder),一旦降息预期走强,一些资金会采取杠铃的配置策略(同时配置短期和中长期美债),从而推动美债价格的攀升。

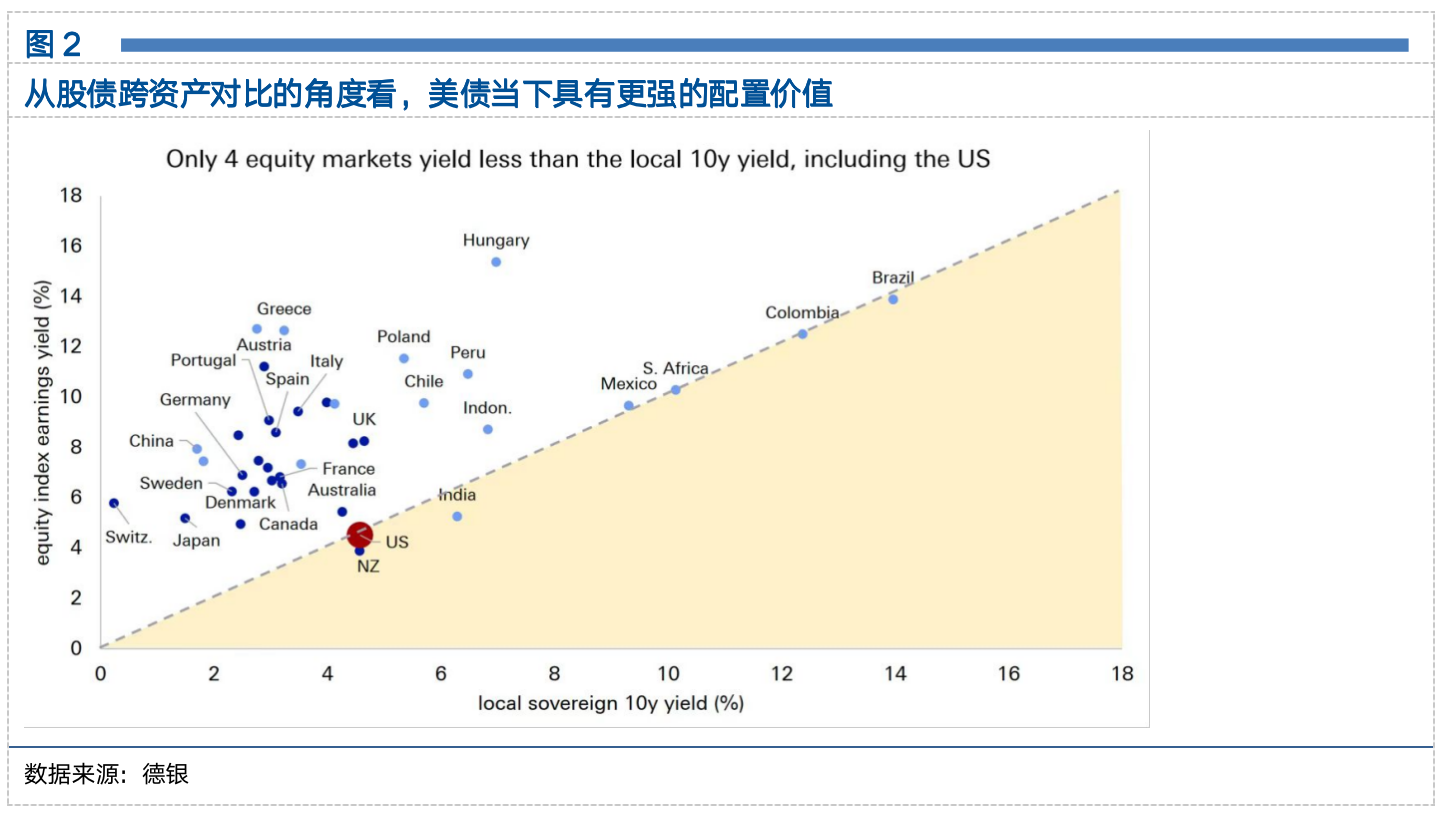

从跨资产的角度出发,美债的配置价值也高于美股。如下图所示,横轴是美债的利率,纵轴是其股市的盈利率水平(即PE市盈率的倒数),可以看到,目前只有4个市场是前者高于后者的,这其中就包括了美国市场,即从股债对比角度看,资金会更倾向于配置债券资产而非股票资产。

如果从更为长期的角度看(例如1年以上),美债的吸引力还在进一步上升。美国当前在推进大而美法案,该法案将推升美国财政赤字,这意味着未来需要更多国债发行来平衡赤字,而如果国债利率不下降,美国的利息支出压力将是巨大的(当下美国的利息支出每年超过1万亿美元,利息支出大约占其税收收入的五分之一)!所以当明年5月鲍威尔的任期结束,特朗普必然提名更倾向于降息的新任美联储主席,从而推动利率在2026年有更大幅度的下降,这将是美债更长期背景下的利好的根本。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资.