“后关税战”时期的全球经济与市场--Q3海外宏观经济及资产类展望

全文3628字,阅读约需6分钟

进入2025年第三季度之后,全球经济与市场将迈入“后关税战”时期。海外宏观经济和资本市场会有哪些新的动向?嘉实财富全球资产配置总监王智强博士带来他的最新展望。

纵观2025年上半年,全球多元资产配置再次彰显强大威力,虽然我们经历了美国对等关税战、地缘战争冲突等重大宏观事件的冲击,但资本市场却表现出强大韧性,多资产走势喜人,在美元贬值潮汐的影响下,风险资产和避险资产齐飞,具体来看:美元鲸落之下美元指数贬值超过10%,伦敦黄金价格大涨26%延续黄金牛市,布伦特原油虽然一度受到地缘政治冲突脉冲提振但上半年仍下跌11%,全球股指亦普遍上涨(韩国、欧股、港股涨幅均超过20%),其中美股经历下跌反弹行情后上半年仍录得5%涨幅创下新高,全球债市也普遍上涨(美国国债&信用债指数涨幅在4%上下),国内股债中性CTA等多资产均温和上涨。

数据来源:彭博

在度过了魔幻的上半年之后,未来的三季度以及下半年会发生怎样的情况呢?本篇文章我们将沿着一些线索进行分析和探讨。

一、宏观经济

首先我们来看一下当下全球宏观经济的情况。

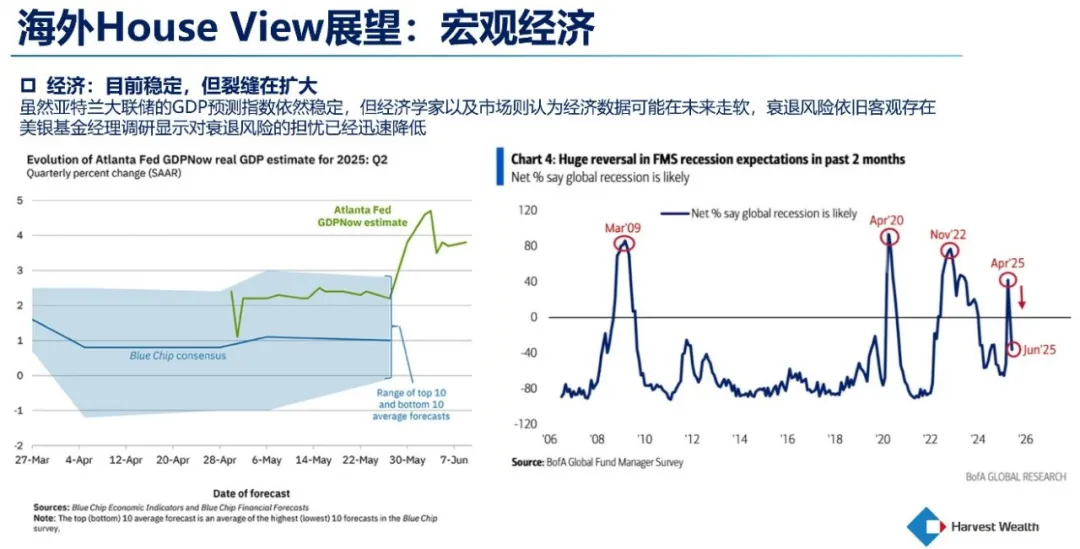

在二季度,关税战导致全球经济处于下行风险之中,进入三季度经济预计将趋于稳定,但预期差的裂缝在扩大。虽然亚特兰大联储的美国GDP预测指数依然稳定,但经济学家以及市场则认为经济数据可能在未来走软,衰退风险依旧客观存在。另一方面,调研数据也存在分歧,美银基金经理调研则显示对衰退风险的担忧已经迅速降低,而Business Roundtable 调研却显示,企业家CEO对未来经济缺乏信心。

如果一言以蔽之,导致经济大幅下行或大幅衰退的尾部风险——关税因素,现在几乎已经被排除,但这并不代表着未来经济不会走弱,它仍然可能在边际上存在往下走的可能。

数据来源:亚特兰大联储,美银

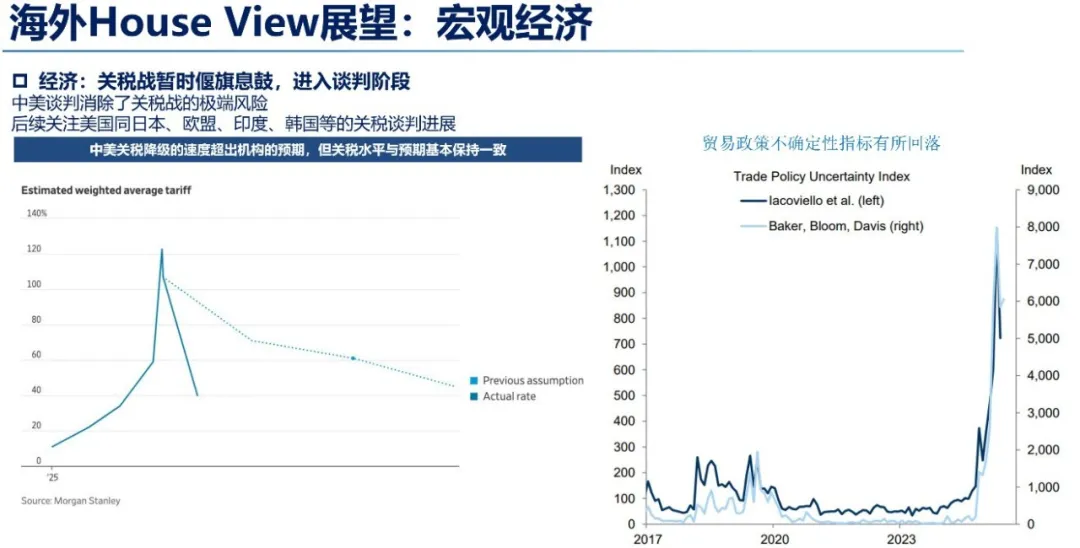

至于关税战方面,关税战暂时偃旗息鼓,进入谈判博弈阶段。二季度关税战降级的速度明显比预期得更快,以中美关税战博弈为例,如下图,其降级的速度明显快于摩根士丹利的预期路径。实际上,近期全球贸易政策的不确定性这个指标有所回落。我们会逐渐进入到“后关税战”的时代。

数据来源:摩根士丹利,Bloom Baker Davis

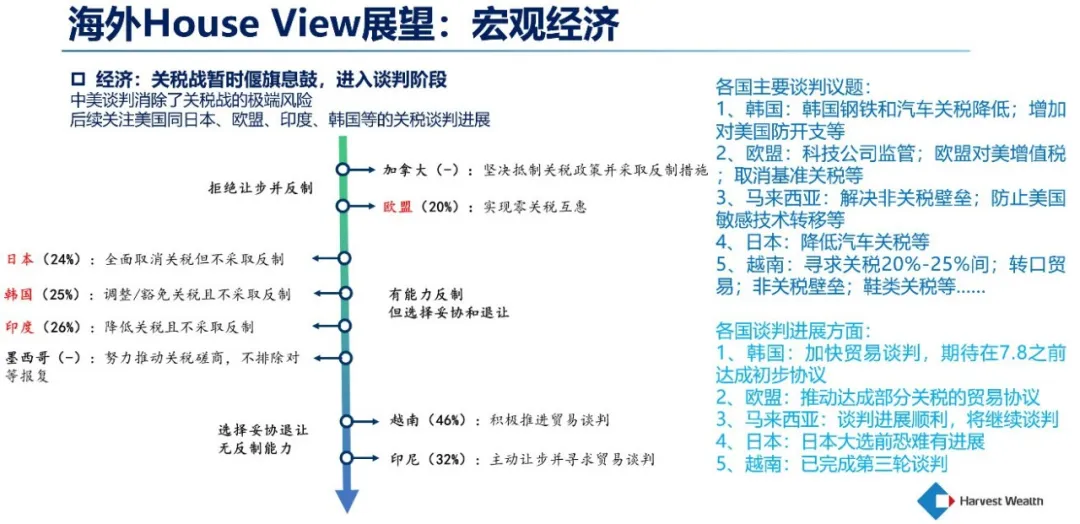

关税战大概率在三季度会进入终章和尾声的阶段,美国会同日本、欧盟、印度、韩国等国逐一进行谈判,对不同的国家和地区实施不同的策略。最终的结局可能是美国对不同的国家/地区按照其贸易顺逆差情况、经济实力等因素博弈出最终的一个关税幅度。

在对等关税推出之前,美国的整体关税大致在3%+的水平,4月2日的对等关税直接将其推升至25%附近的骇人听闻水平,但随着关税战的降级,尤其是中美之间日内瓦会议和伦敦会谈的成果之后,美国的整体关税实际维持在13%附近,预计随着最后一批谈判的最终落地,美国整体关税的税率水平大致在15%+的位置。

数据来源:华泰证券

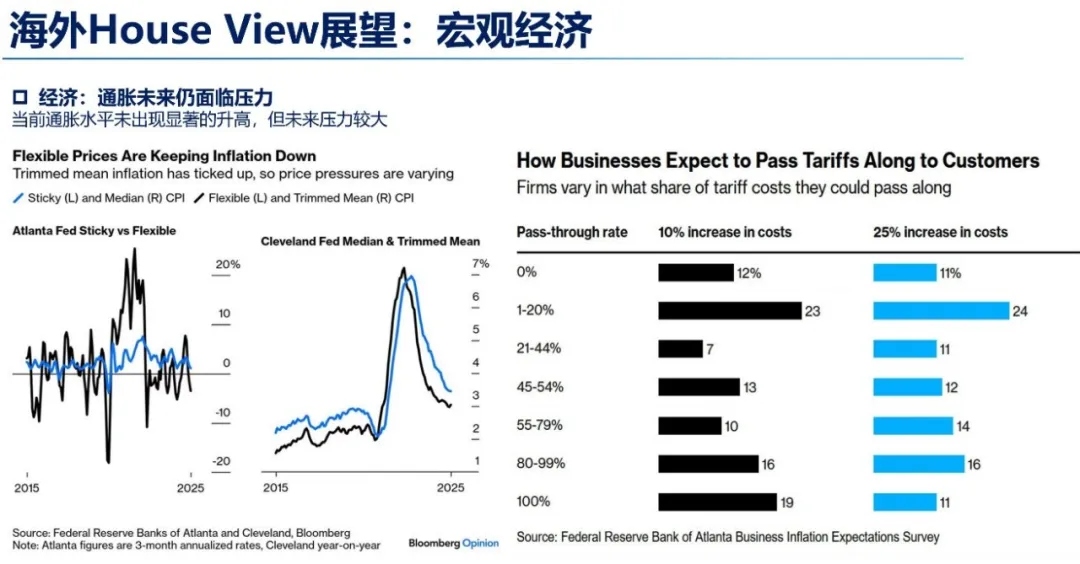

此外,三季度通胀也仍然面临着一定的不确定性。从目前来看,通胀水平在关税战之后上升幅度并不明显,未出现显著的升高,但未来压力依然可能浮现。

一种解释是当前的关税价格压力主要由企业承担,企业可能吸收了大约7成的关税战价格上升的压力,而消费者一端仅仅承担了大约3成的压力,因此CPI目前所显示的关税战压力相当温和。但这种解释还需要更多的论据来支持,7月开始的二季报财报将给予我们更多的指引。尽管如此,未来随着关税战的继续演绎,我们仍然需要密切关注物价指数的新的变化。

数据来源:彭博

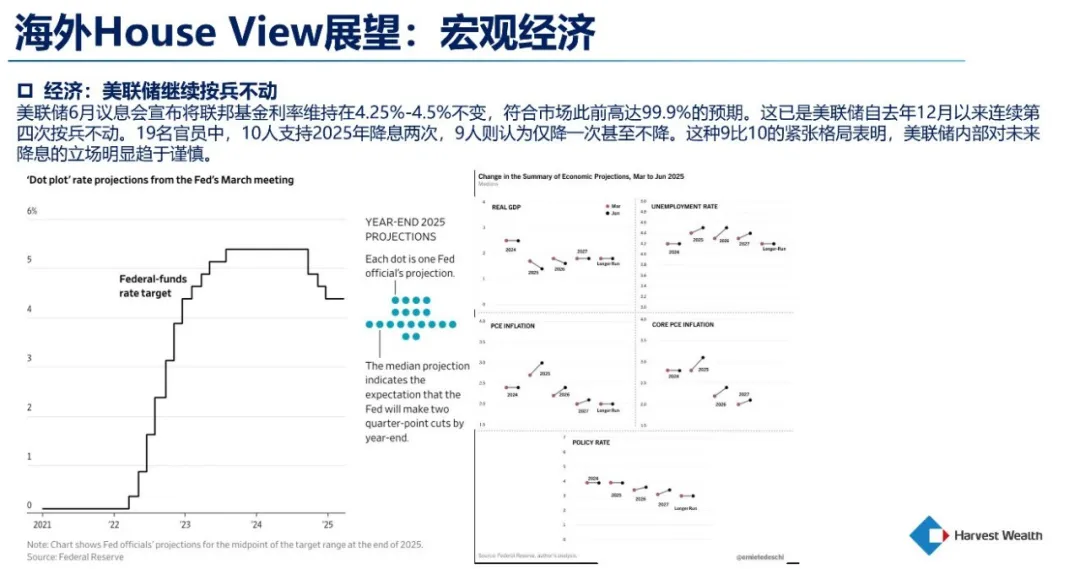

然后宏观面上需要关注的是美联储。美联储在6月份继续按兵不动,这也是连续第四次没有降息。我们整体上认为美联储内部官员的观点分歧局面会逐渐加深,随着未来例如美国就业市场继续的走软,以及通胀迎来温和上升的局面,我们预测美联储今年大概率在9月、10月至少降一次息。今年年内我们认为大概有两次降息,然后到了明年就是2026年,我们认为会有更多的降息,大概三到四次,而这累计大概五次以上的降息,将会使美国的政策利率直接从现在的水平大概降低到明年年底约3%的水平。

数据来源:美联储、财联社

除此之外,还有一个重要的宏观事件。今年特朗普政府的一大动作就是推出了“大而美”法案(BBB)。这项法案的具体内容已经有不少的解读和分析,主要包括对企业税的永久性降低、一些税收减免政策、对旧的医保政策的调整、对新能源补贴政策的取消和降低以及美国债务上限的提高,等等,在此我们不再赘述。

更重要的,法案最终将会带来什么?我认为,可能会带来如下几个结果:

第一,美国走上了财政扩张的老路,经济在短期可能会进一步得到支撑,但是在中长期会面临财政失衡的压力(压力主要集中于下一届政府而非特朗普政府);

第二,关税是特朗普政府获得收入的一个重要抓手,他是不会放弃的,而且能收到的越多,对他来说压力就越小,按照目前的关税水平测算,不同机构给出了大约2000-4000亿美元之间的年度关税收入,这将有效平衡其大而美法案带来的财政压力;

第三,未来美联储需要采取更多的降息操作,才能缓解美国财政部的利息支出压力,从根本上说,当前超过1万亿美元的利息支出是不具有可持续性的,需要通过降息来缓解财政压力,所以特朗普会继续对美联储施压,我们预计通过任命一个“影子联储主席”的方式将是一个有效的手段。

二、美股美债

接下来我们分析主要资产类在三季度的可能走势,首先是美股和美债的前景。

美股在上半年的走势非常有意思,当特朗普每一次发出一些极端威胁或威慑言论之后,市场会下跌;然后随着他立场的软化和妥协,市场最终又会再次上涨。所以市场人士发明了一个词——“TACO”交易,用以形容这种现象。

我们认为,“TACO”交易已经被自我驯化。所谓自我驯化,指未来如果再发生类似事件,资本市场大概率不会再做出如此激烈的反应了。所以对于美股来说,我们认为它的中长期走势还是有支撑的。

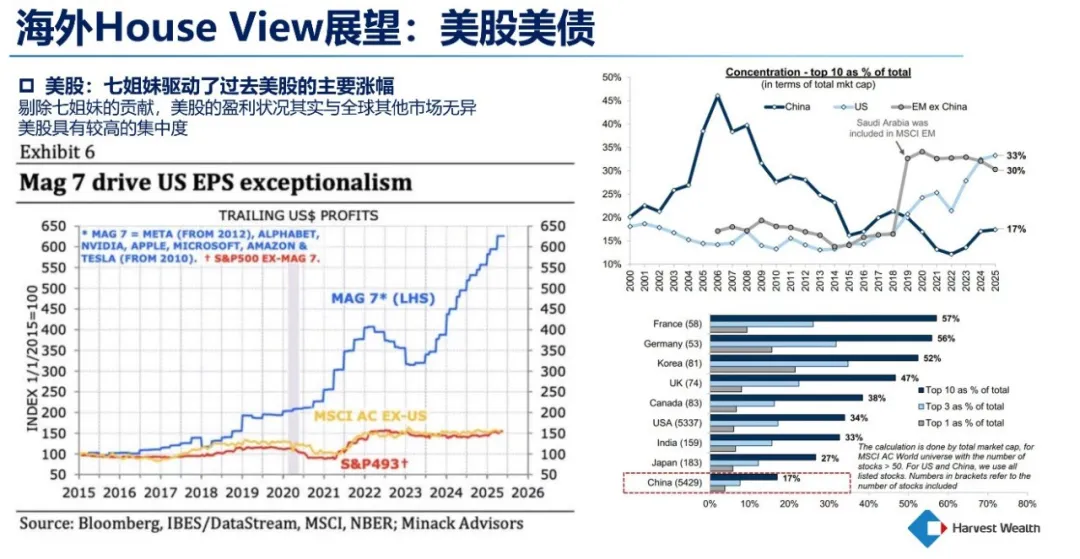

此外,美股的几个驱动因素中,经济增长是最为重要的因素。三季度美股或将呈现出盈利逐渐钝化的局面,虽然最近美股的盈利一直在上修,但是往往集中在少数行业里面。

数据来源:花旗

盈利的分化仍然是非常明显的,美股的上涨依然需要以七姐妹为代表的人工智能相关大型科技类的公司去拉动更广泛的盈利增长,美股目前的广度其实是不够的,这也是我们短期对美股比较谨慎的原因之一。

如下图所示,近年来如果剔除了“七姐妹”,那么一个有意思的现象是标普500指数的其他493家公司的盈利水平,与世界股票指数的非美公司的盈利水平,其实毫无二致,换言之,近年来甚嚣尘上的“美国例外论”,其实是“七姐妹”例外论的一个镜像而已。我们毫不怀疑人工智能AI领域在未来的前景,所以对美股长期乐观,但如果仅仅局限于三季度,则认为市场需要一定的整肃。

数据来源:Mincak Advisor,高盛

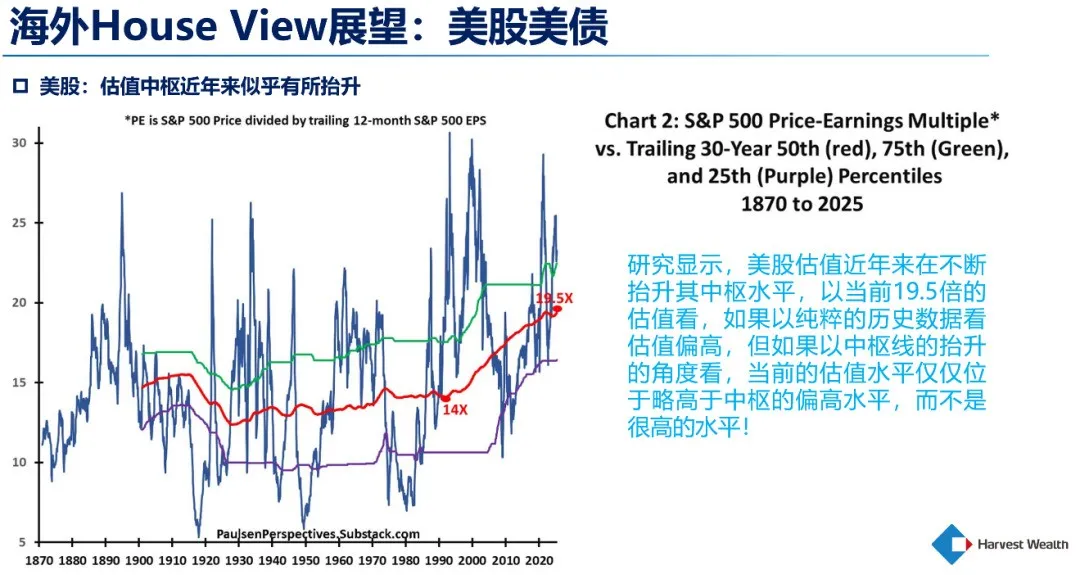

此外,美股的中枢到目前看仍然处于一个偏高的位置,但又不是特别高。就是因为这些年美股的中枢有一个系统性的抬升,所以现在美股的估值虽然贵,但又不是那么贵。我们认为美股短期可能需要调整和下跌,但是并不认为估值需要进行大幅的收缩。

综合来看,我们认为美股在三季度可能面临冲高回落之后进入震荡的调整格局。

数据来源:Paulsen Perspective

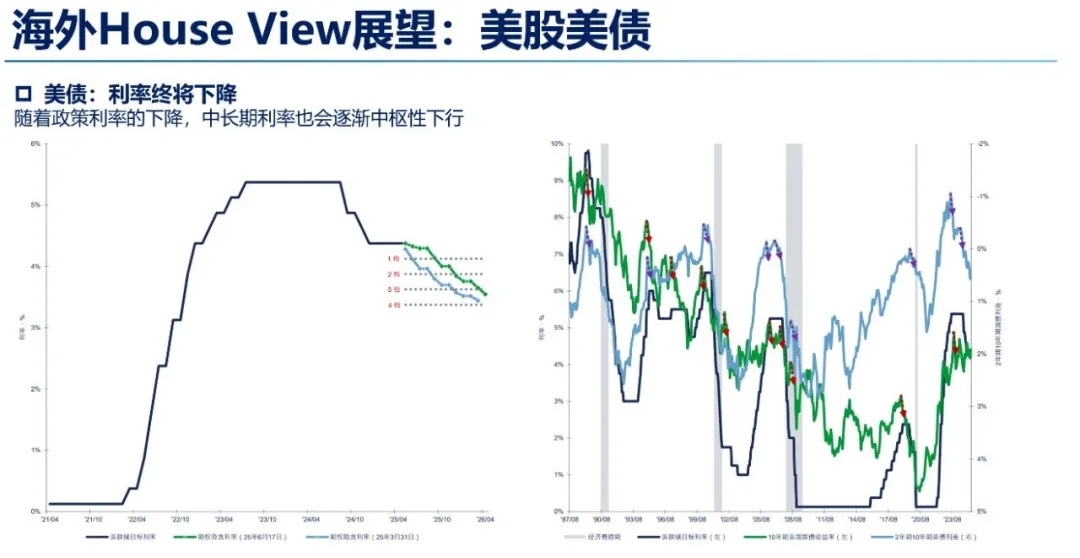

接下来是美债市场的展望。对于美债的利率,我们认为降息周期终将会到来,这也就意味着美债的利率会从当下的水平继续往下走,此处指的是中长端债券的利率,十年期美国国债的这个利率会随着短端政策利率的下降而逐渐下行。

下面这张图(右图)其实揭示了一个重要的结论:在历史上的每一个降息周期内,美国十年期国债利率(绿色线)的中枢上沿,是大致上能够被短期的政策利率(深蓝色线)所笼罩住的,换言之,随着短期的政策利率的逐渐下行,美国中长期国债利率的中枢也会系统性地有所下降。

我们判断,今年的两次降息操作将导致十年期美债利率的中枢年内回到4%附近,而明年至少3-4次的降息预期会导致明年的十年期美债利率中枢回到3.5%甚至更低的水平,美债具有较强的投资价值。

数据来源:霸菱

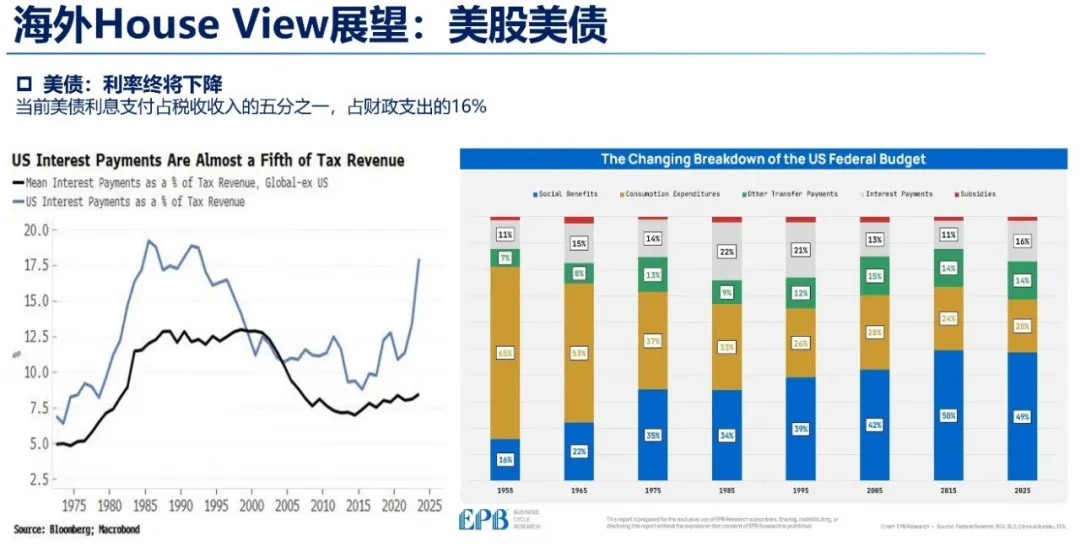

从美国的基本面来看,目前利息的支出已经达到每年超过1万亿美元的水平,占整个美国税收收入的五分之一,占财政支出的16%。当前利息的负担和压力确实太重了,因此利率从长期来看终将是需要下降的。

数据来源:Macrobond,EPB

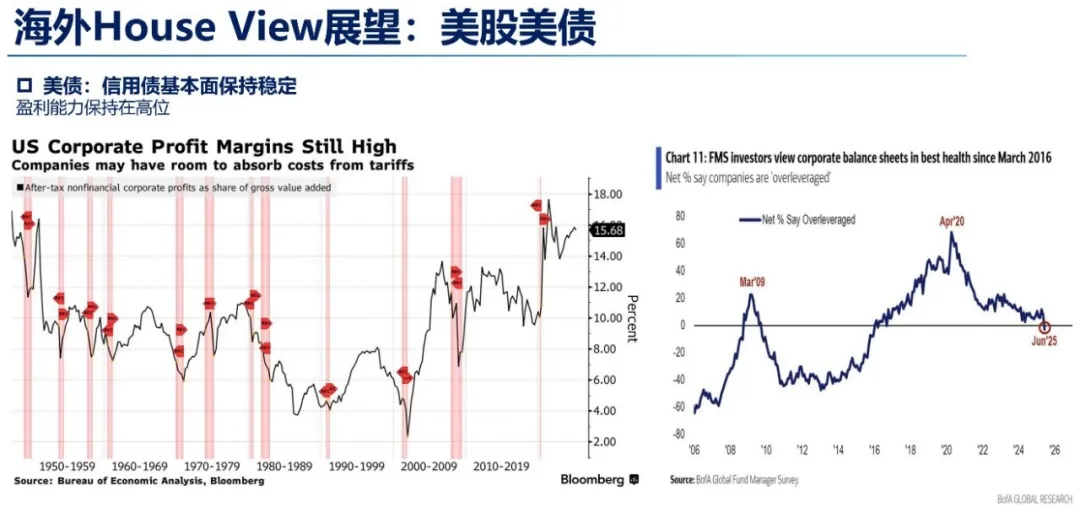

除了利率债之外,我们认为一些信用债仍然是可以继续投资的,因为整体上美国企业的盈利水平仍然保持在一个相对比较稳健的位置上。企业的偿债能力等指标,也仍然处于一个比较健康的状况。

数据来源:T.Rowe.Price

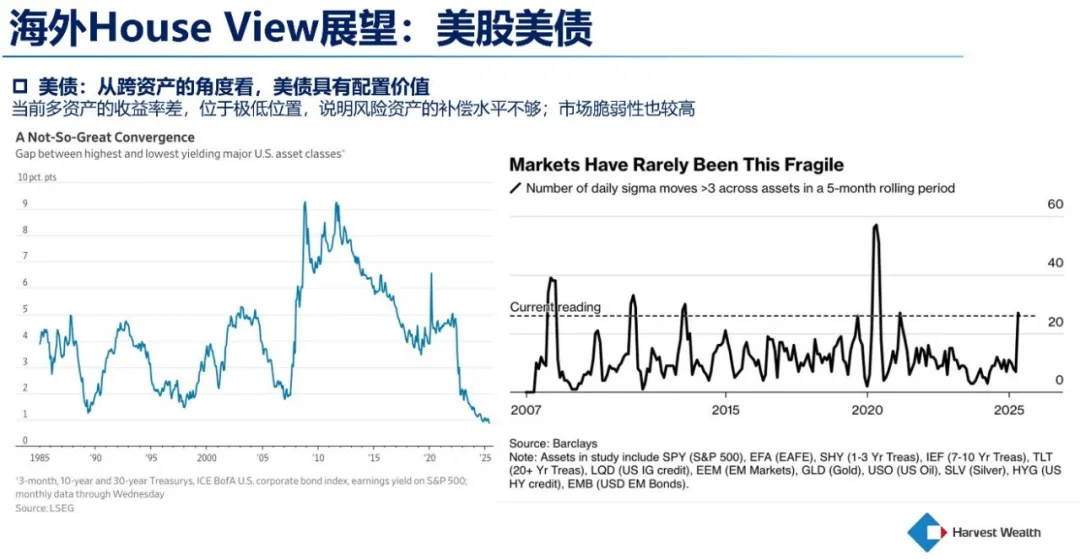

如果从跨资产的角度来评断,我们认为美债的吸引力其实比美股更强。当前从多资产角度看,市场形态也还是比较脆弱的,所以投资组合中还是需要一些美债来帮助我们对冲一些风险。

数据来源:LSEG,巴克莱

三、另类资产

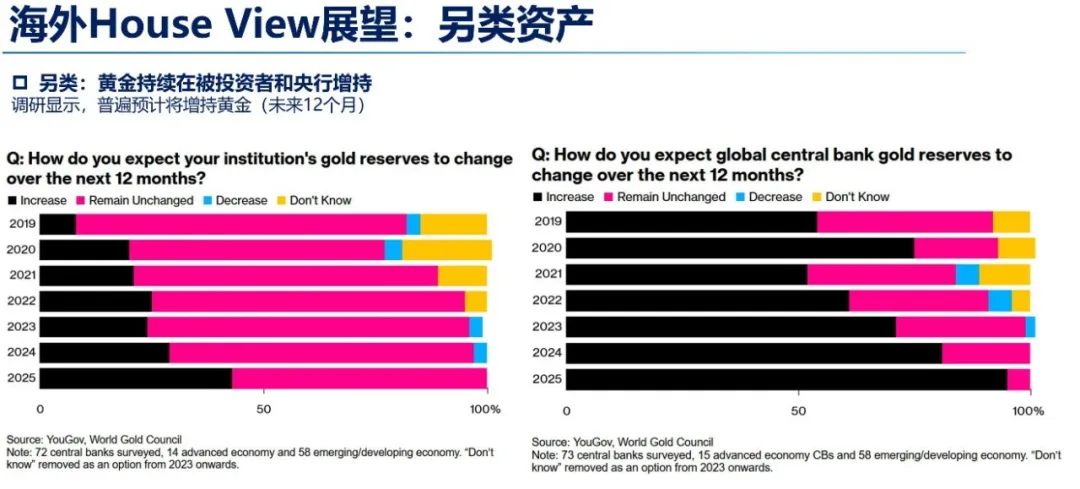

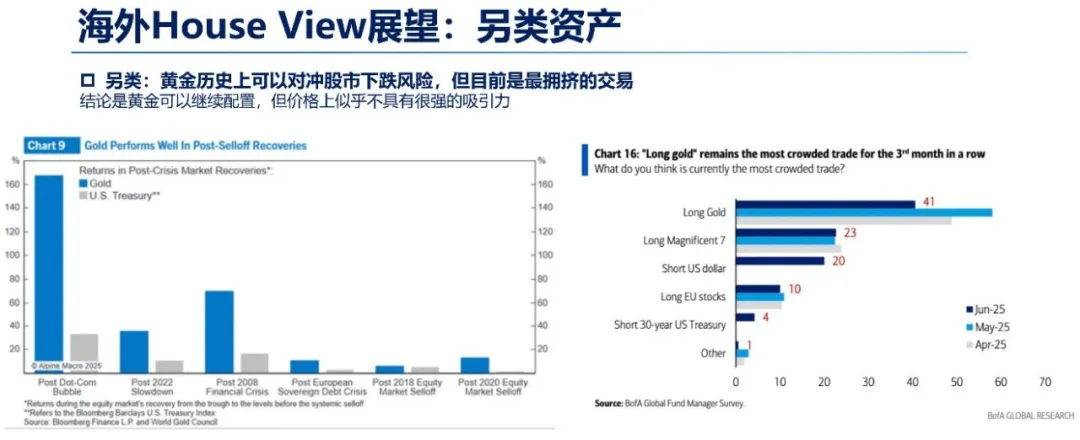

接下来,我们一起看一下另类资产的状况。调研显示,黄金持续在被投资者和央行增持。黄金历史上可以对冲股市的下跌风险,但目前是较为拥挤的交易。即便如此,随着美联储降息周期的再次启动,我们认为黄金仍然有比较好的基本面的支撑,所以结论就是黄金可以继续配置。

数据来源:世界黄金协会

数据来源:彭博、美银

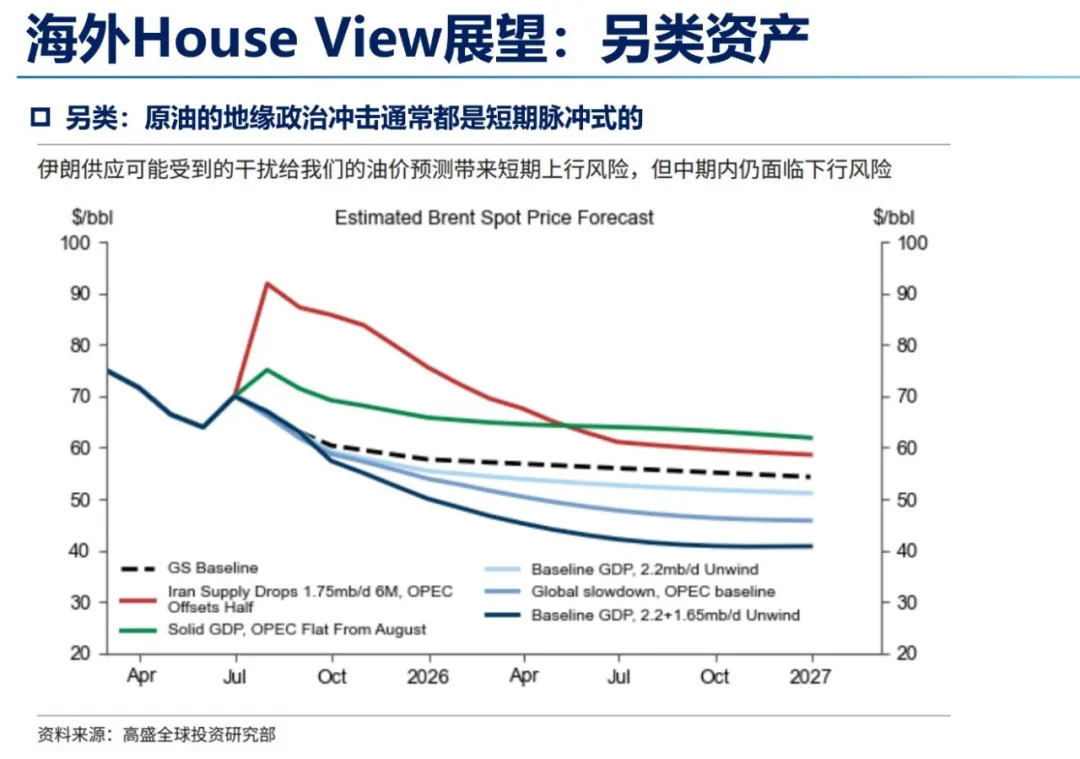

对于原油来说,中东局势在近期有所缓解。从供需的角度来看,未来会有更多的供给,以及可能相对低一点的需求。所以原油的价格从中长期来看,可能会在当前的位置上面临进一步的下行压力。

数据来源:高盛

在另类资产当中,最近很多投资者也都比较关心美元的走势。“美元衰落”是个长期叙事,短期而言不具有很强的参考意义。从储备货币的角度而言,美元仍然很难真的进入一个彻底的、大型的贬值周期。

四、总结

最后,我们还是要提醒投资者的是:应对永远比预测更加重要,因为预测总是存在着不准确和失误之处。所以,我们建议大家坚持资产配置的思维,坚持账户思维。在整个大账户的体系下,用多元的、全球的、跨资产、跨地域、多币种的资产配置来构建一个稳健的投资组合,以及进行纪律性的动平衡操作,这样就不会因为个人对某一个资产的错误判断而产生账户层面的动摇,这才是我们最终所追求的一个比较完美的解决方案。

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。