《造炬成阳·权益市场投资》系列沙龙之:配置A股的正确姿势

全文3930字,阅读约需6分钟

恍惚间,A股已经53次演绎跌破和涨回3000点的行情。万物皆有周期,如何能够穿越周期,在权益市场的投资中收获合意回报?

更重要的是,如何从财富管理角度去审视权益投资,在正确认知权益市场规律的基础上,做好家庭财富规划方案,善用权益投资策略工具?什么才是投资权益的正确姿势?

本期的《造炬成阳·权益市场投资》系列沙龙请来三位嘉宾,聚焦上述主题,从四个方面展开不同维度的热烈讨论,在讨论中集思广益,精进对财富管理视角下的权益投资的理解。

扫描二维码获取更多资讯

01

承担权益市场的风险前,请先做好防护

“在承担风险之前,先要做好风险的防护。以前很多的经验,当下可能会有所变化,所以对环境的判断要更加谨慎,对风险的防护要做得更好。”

谭华清博士:我们判断中国中期宏观环境目前面临三大趋势:

(1)智能革命。5G、大数据、能源变革的交汇点推动了智能革命。人工智能、万物互联、元宇宙等领域加速演绎。

(2)能源革命。绿色能源逐步替代化石能源的步伐有望逐步加快。能源变革推动的电动车和绿色能源的普及将改变人类的经济社会生活的诸多方面。

(3)大国博弈。世界百年未有之大变局正在加速演进,经济全球化遭遇逆流,全球供应链重新调整,海外通胀中枢有抬高的风险,国内方面,经济面临总需求不足,内生动能不强的挑战。

王智强博士:

权益投资是一个真正能够让广大居民家庭分享经济社会发展、优质企业成长的有效方式,因为投资者事实上成为了这些优质企业的股东,权益市场的投资对家庭来说是不可或缺的。但与此同时,权益投资有高度不确定性,整体属于是高波动性的资产类别之一。因此需要从其他防护性资产的配置来降低整体投资的风险,比如货币基金、优质债券基金和另类资产等分散权益资产的风险。包括还有一些衍生品工具可以去对冲风险,甚至还有一些基于衍生品去发展出来的策略。

周全:

A股投资不一定适合所有人。投资A股的前提是投资人的风险偏好、波动的风险承担能力和对资本市场的认知到位,在做好家庭财富规划、仓位管理、选好工具后去投A股才是更加稳妥的方式。

谭华清博士:从家庭配置的角度来看,风险防护分两个层面:

(1)财富规划:分清长钱、短钱、活钱,不同的财富类型选择不同的投资方式。

(2)配置比例。其中基石配置(50%-70%):要选择和股市相关性较低,波动率较低,具备穿越周期潜力的策略。可以作为基石配置的底层配置有:优质债基、全天候策略、中性策略、量化基金、货币基金以及一些结构化类的策略除了基石配置,还搭配动态配置(30%-50%),基于对资本市场的判断动态配置一些投资策略,给配置提供弹性。

02

认知A股市场的规律

“A股有牛熊,牛短熊长的基本统计规律可以告诉我们,在市场极度悲观的时候,我们要多一分乐观,市场极度乐观的时候,我们要多一分清醒。”

谭华清博士:

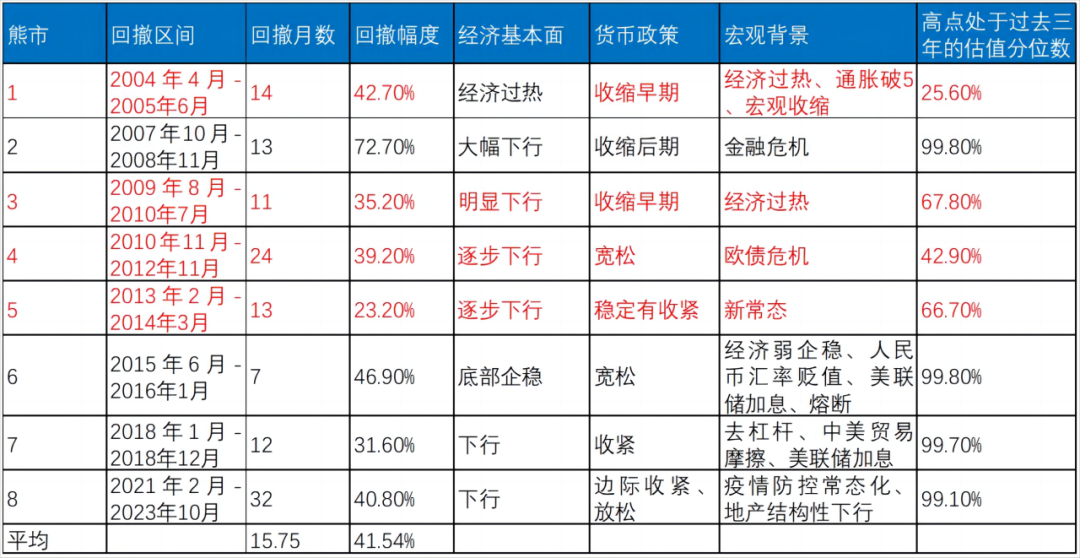

先列举一些数字。过去22年,A股经历了8次熊市,平均回撤时间为15.7个月,平均回撤幅度为41.5%,8次熊市里有7次是经济下行背景:2次是政策收紧导致的;2次是海外局势引发的;也有因为地产、疫情等因素引发的。过去22年,A股经历了5次牛市,平均上涨时间为20.2个月,平均上涨幅度为202%。5次牛市里面有4次是经济上行期,有1次是经济下行期(15年),5次牛市都处在M1和M2的剪刀差改善的时期,16-18年牛市的虽然没有监管或者货币政策的放松,但供给侧改革以及海内外需求的回升形成了结构性牛市。和美股相比,A股长期持有的复利并不是很明显而且波动大,但从年度范围内它还是有一些大的机会,所以A股投资需要有除了被动指数投资以外的方式,例如落袋为安的策略。

周全:

A股和美股的差异或许来自于中美的底层经济差异。美国是诸多核心技术和产业的终端,通过技术壁垒在链条里能保证超额利润,头部公司的股价拉升造成美国指数持续上涨。中国是制造业为主,周期性很强而且ROE相对比较低。随着中国很多技术层面在国际领先,会有更多的优质企业在A股上市成为A股的基石,指数可能会更健康。虽然A股波动比较大,但目前来看过往A股的任何一个底部点的位置都比上一次的底部要更高,在技术层面上是底抬高的走势。A股在总体利润中枢、增长中枢和估值中枢上有一个逻辑底,所以更多还是要围绕估值中枢去投资,胜率可能会更高。投资A股要尊重市场规律,尊重市场的周期,比如房地产周期、朱格拉周期等叠加共振上行的时候,可能就促生牛市,估值特别贵的时候总会有一个估值回归,在跌的足够便宜的时候,又会有更多的人去买,经济会好起来。另外是要控制情绪,杜绝线性思维,不要把时间序列上的线性关系理解成因果关系,情绪对市场有助推效应,在市场上涨的时候人容易忽略掉或屏蔽负面新闻,但在市场下跌的时候往往就会放大负面新闻。

王智强博士:

随着机构投资者队伍的壮大,以及投资者日趋理性,国内在情绪面的权重可能未来会进一步的被降低,像15年、08年那样的牛市熊市切换的大幅波动可能会相对少出现。国际、国内的宏观经济、货币规律可能更多的会成为A股市场方向的决定因素,权重会转向更加理性和科学的基本面分析,股市的定价功能越来越完善,大起大落的波动相对减少。事实上,过往的几次熊市,有的时候股市估值也未必很好,高估值不是熊市的必然推手。

数据来源:Wind,嘉实财富,统计时间为2002.1.1-2023.10.31

03

权益投资的策略图谱

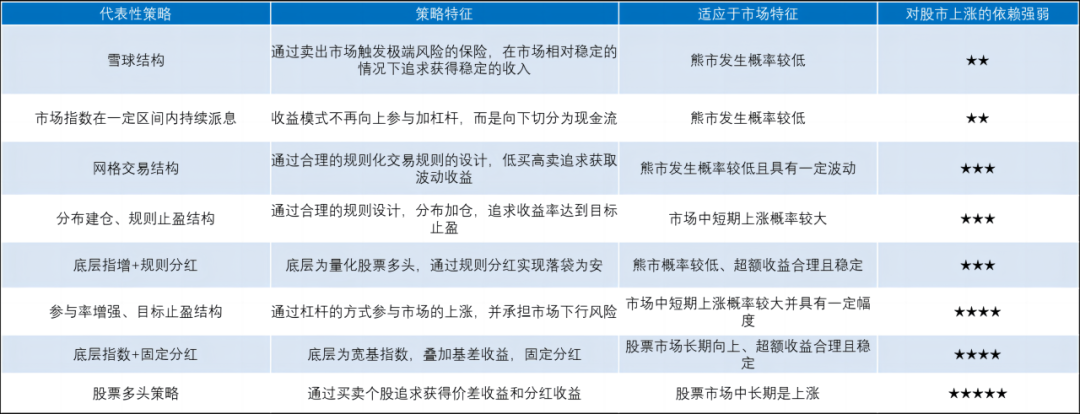

“从财富管理角度看,基于股市(权益)的策略是非常多样的,底层是股票指数或者个股,但是顶层的产品策略层面有很多特色,看好股市不一定要买股票或股票基金,因为我们可以创设出很多收益风险特征不一样的策略、产品和工具。”

王智强博士:

权益家族的图谱非常广泛,各种各样的策略和工具都属于泛权益的范畴,要么收益来源直接来自权益,要么是基于权益衍生出来的策略和结构。根据A股的特点和投资者的需求,可以在策略的设计上衍生出各种各样的优化方式,这是作为财富管理最大的一个优势。在过程中还可以找到各种各样适合的策略来形成一个整体的解决方案,不同的市场环境需要用不同的策略,还能够结合基石方案做成新的组合,提高投资组合的韧性。

数据来源:嘉实财富

周全:

线性思维让部分投资者在牛市末端线性外推出了一个非常高且有持续性的赔率,但金融客观规律是赔率特别高的策略胜率其实不高。投资是一个先验假设,要在结果出来之前去下注。基于对未来市场的判断,我们敢于重仓的是胜率高,而且赔率符合预期的东西。任何一类期权其实都是基于对市场未来的判断所产生一种结构,以雪球为例,一定不能在牛市非常亢奋的时候做,因为随便一个股市波动就已经比潜在收益要高了,但牛市情绪亢奋,下行20%的风险反而是大的,所以那会要做雪球的时候,更倾向于做一些低券息的。反过来,现在情绪悲观,市场估值相对便宜,可以去追求一些相应的券息,这会胜率是高的,赔率往往可以控制好。不同的环境下,策略所发挥的胜率跟赔率也会转换的,所以在下注之前要充分考虑到未来可能发生的情况,综合把胜率提高,把赔率稳定住,同时根据个人现金流情况做出策略调整,比如个人收入不稳定的情况下投资的波动要低一些,个人收入和现金流稳定,投资能承受的风险就会相对高一些。

谭华清博士:

A股牛市需要天时地利人和,但是做财富管理帮助客户实现理财目标是长期的事。依赖于A股牛市来构建财富管理框架只能在少数时候给客户挣到钱,整体的配置周期会拉长而且抗风险能力也会减弱。大部分客户做财富管理,目标是收获稳稳的幸福,实现资产的保值增值,所以要把立场和心态放平,从客需出发,找到合适的工具去匹配客户的需求,然后结合市场的判断,做大概率正确的事情。

04

当下的A股投资环境解析

“未来A股可能温和上涨,因为政策信号发出,经济面也有所好转,但一些结构性矛盾或许还在制约着股市的向上空间。”

周全:

历次从熊市中走出来的趋势和规律是明显的,但在这个过程中市场可能还会经历一定的波动。现在从A股、美股的经济和估值来看,大幅的泡沫破裂不是很具备,所以这波波动可能不会很大,选择一个胜率很高的策略可能更会有效一些。投资人在这个阶段还是慎加杠杆,不要让自己有一次波动就出局的这种情况出现。

谭华清博士:

从未来一年的角度看,A+H股温和上涨的概率相对较大。市场跌破3000点时市场和决策层都较为关注,所以1万亿的国债出来了,中央加杠杆,这是一个重要的信号;经济面上, 8月9月的数据边际好转,中美关系也在不断改善。判断温和上涨是因为经济的结构性矛盾还在制约市场,目前地产的下行周期还在发酵过程中,还没有企稳。国内权益的抱股姿势应当是做好基石配置的基础上,配置权益资产,选择胜率高的策略。很多投资者在市场不大跌的基础上可以达成共识,这样可以配置一些相关的结构化策略,比如雪球和持续派息类的;如果认同市场风口反弹,可以配置带闭环类的股票基金策略,比如底层量化指增+顶层指数分红,还有一些相对来说风险相对较低的,例如红利低波策略等。这些策略自带闭环,中长期维度下有更大概率能给投资者挣到钱。

王智强博士:

美国现在位于加息周期的末端,同时欧洲的加息周期甚至可能已经结束,海外货币紧缩周期的影响在明年会边际减弱,对国内市场是一个利好。具体来说,美国处于加息周期的末端,虽然不排除再加一次息的可能,但是整体上再大幅加息的概率非常小。市场预期2024Q3美国可能会重新进入到降息周期;欧洲经济情况不如美国,加息周期可能已经结束。新的降息周期,对中国等新兴市场的货币政策空间会更有利。过往正常周期中,降息会导致美元贬值,以及非美市场的权益的繁荣,至少相比于去年开始的加息,应该还是一个利好的环境。美联储此前6-7轮从加息到降息,只有两次是经济温和复苏所导致的,但是如果提前降息或者大幅降息,一定是因为一些系统性的事件,比如估值泡沫破裂或者金融危机。但是,国际局势仍然比较复杂,有俄乌冲突、巴以冲突还有中美博弈等,明年还会面临美国大选,地缘政治层面还会有波折。