投黄金≈投长期美债

全文2326字,阅读约需4分钟

嘉实财富首席宏观分析师 谭华清博士

一

✦

美债出现战略性机遇

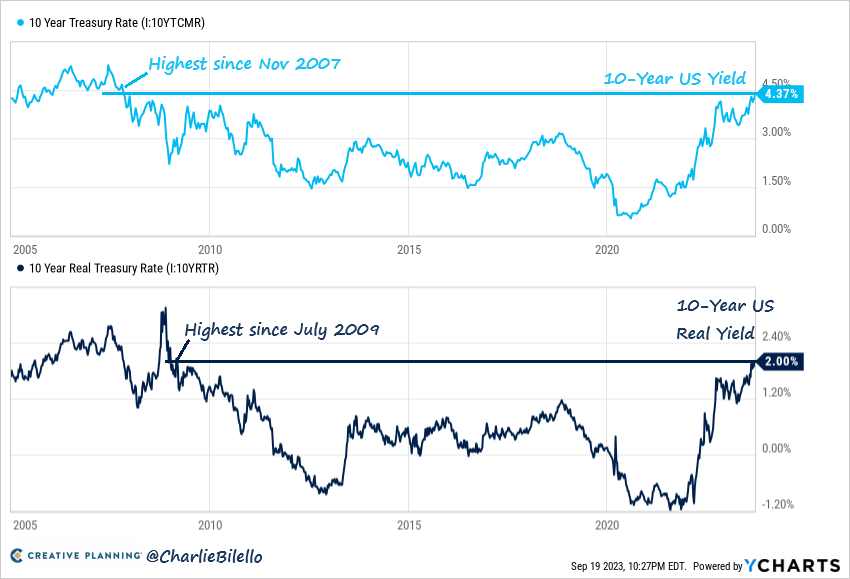

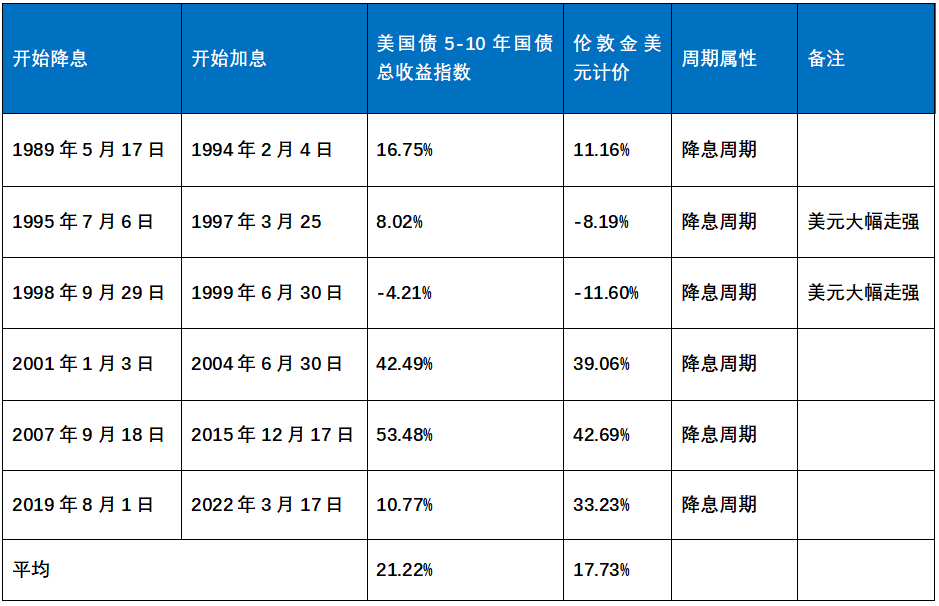

有一个果子,香香甜甜的,大家都看到了,但是不好摘。这个百香果就是美债。截至2023年9月22日,2年期美债收益率突破5.2%,10年期美债收益率突破4.4%。都是过去20年的新高。

从此轮通胀回升的进程来看,这一轮通胀更像是美国大幅宽松+疫情对供应链的扰动造成的。现在全球已经走出疫情,疫情对供应链扰动的影响基本结束。只剩下美国大幅宽松的这个因素了。如果美联储利率控制在高位,通胀大概率还是会回落的。

那么这样的话,高美债利率就出现了一短一长两类机会。

短的就是高票息的短债基金,也就是大家熟悉的美金存款,美金货币。

长的机会就是如果美联储在中期降息,在当前高到期收益率的情况下,只要美国有衰退预期,美债收益率就可能下行100个bp。债王冈拉克则认为从4.4%下行到2.5%也非常轻松。

那么我们应如何把握这一短一长的机会呢?

对于短债机会,投资境外票据,美元货币都是比较好的配置工具。对于长债机会,投资长期美国国债也是可以的。

还有一个思路就是买储蓄分红型美元保单。保险公司在获得投资者缴纳的保费之后,扣除成本后会将一部分保费投资出去,利用时间和复利,通过牺牲流动性的优势以求获得长期稳定的投资回报,同时还能降低风险,在相关保险产品兑现的时候返还给投资者。实际上保险机构的背后 往往有一个资管机构。储蓄分红型保险机构获得保费之后是要将大部分保费投资出去的。

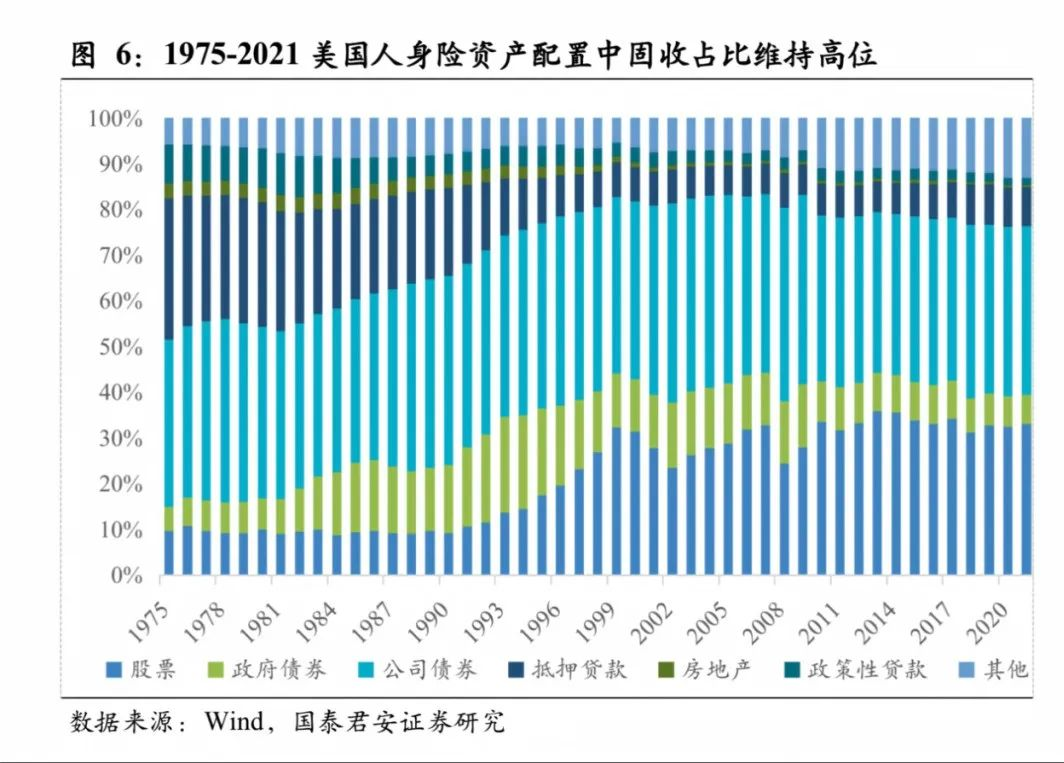

由上图可知,美国的保险机构,投资配置债券的比例超过了40%。因此,如果美债是一个战略性机会,那么保险机构可能也会加大配置。

过去在零利率、负利率的时代,保险机构一度面临资产荒。展望未来,如果通胀在中期是货币现象,那么美债收益率回归到合理通胀中枢对应的位置应该也是大概率的。

那么险资机构的未来预期收益率大概率要高于过去。因此,投资美元保险可能也是间接投资长久期美债的好办法(风险提示:具体保险品种具体分析)。

二

✦

黄金与美债的关系

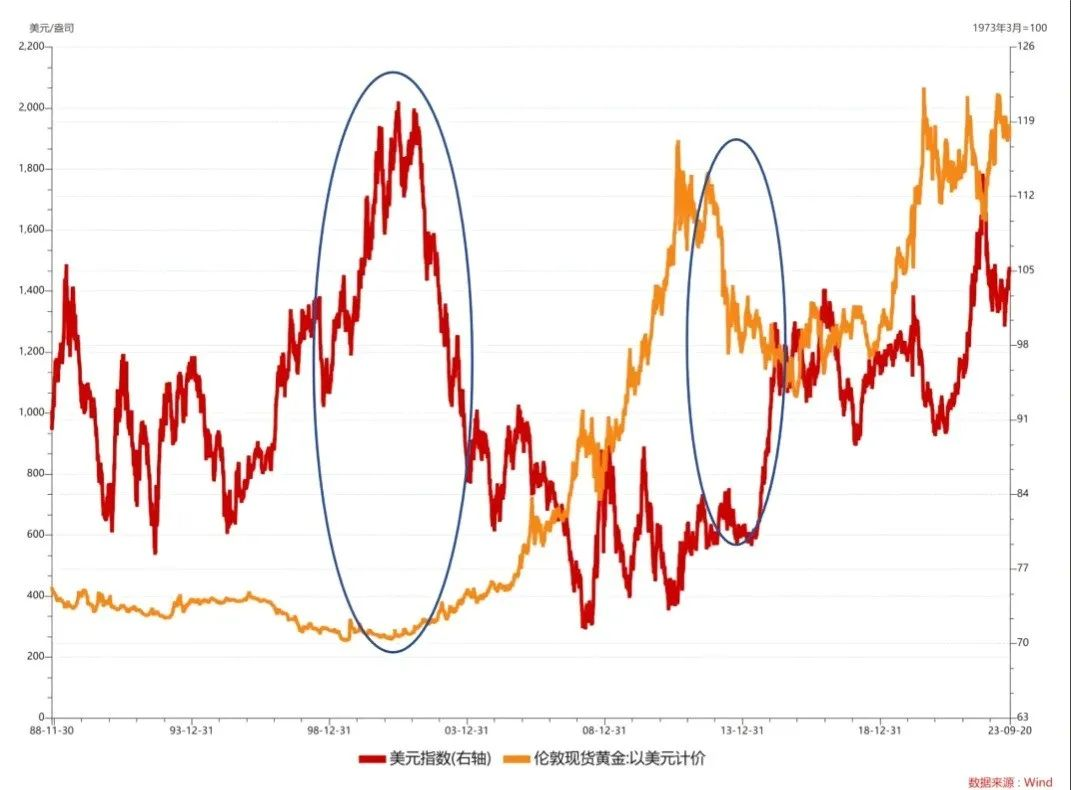

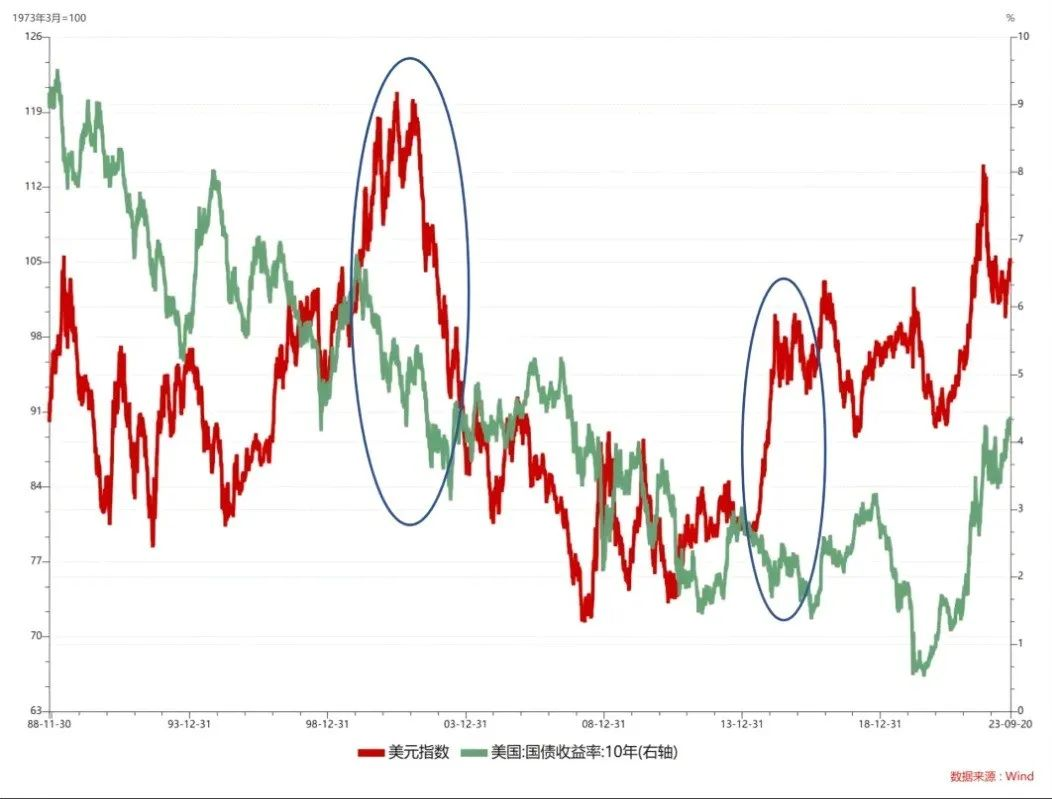

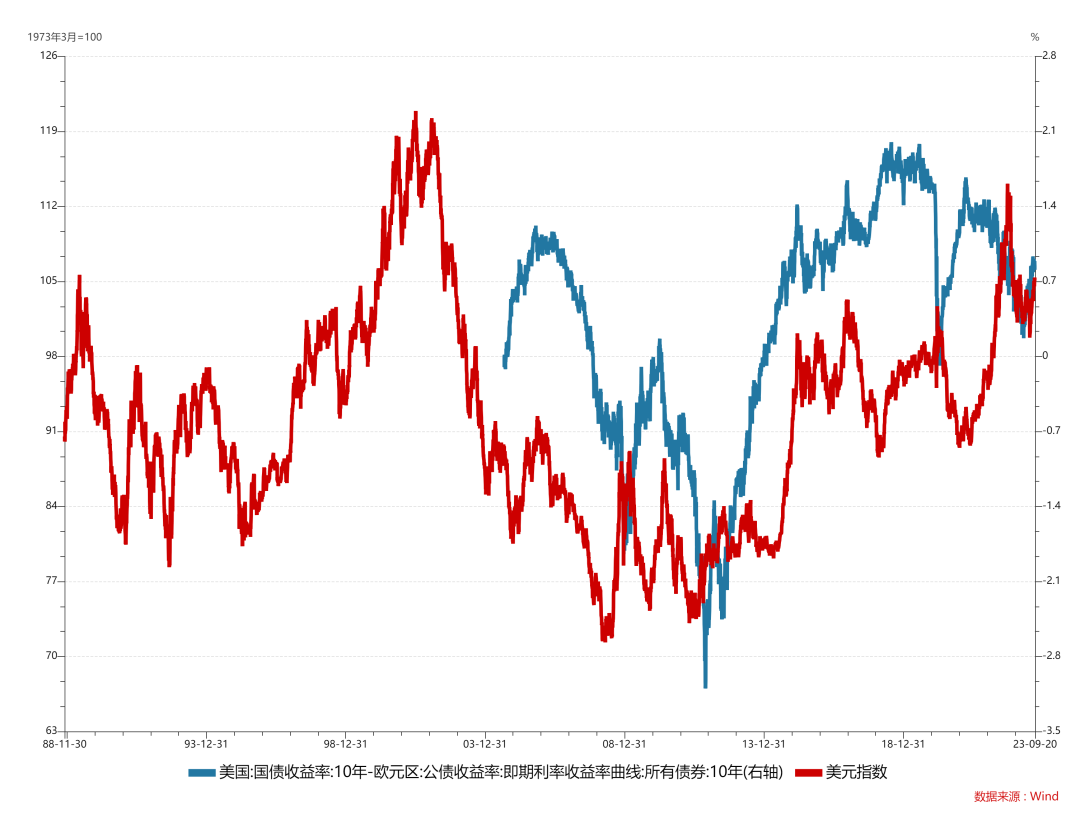

上述几个思路都有一个困难,那就是换汇。想要在不换汇的情况下投资到美债的话可以考虑黄金。

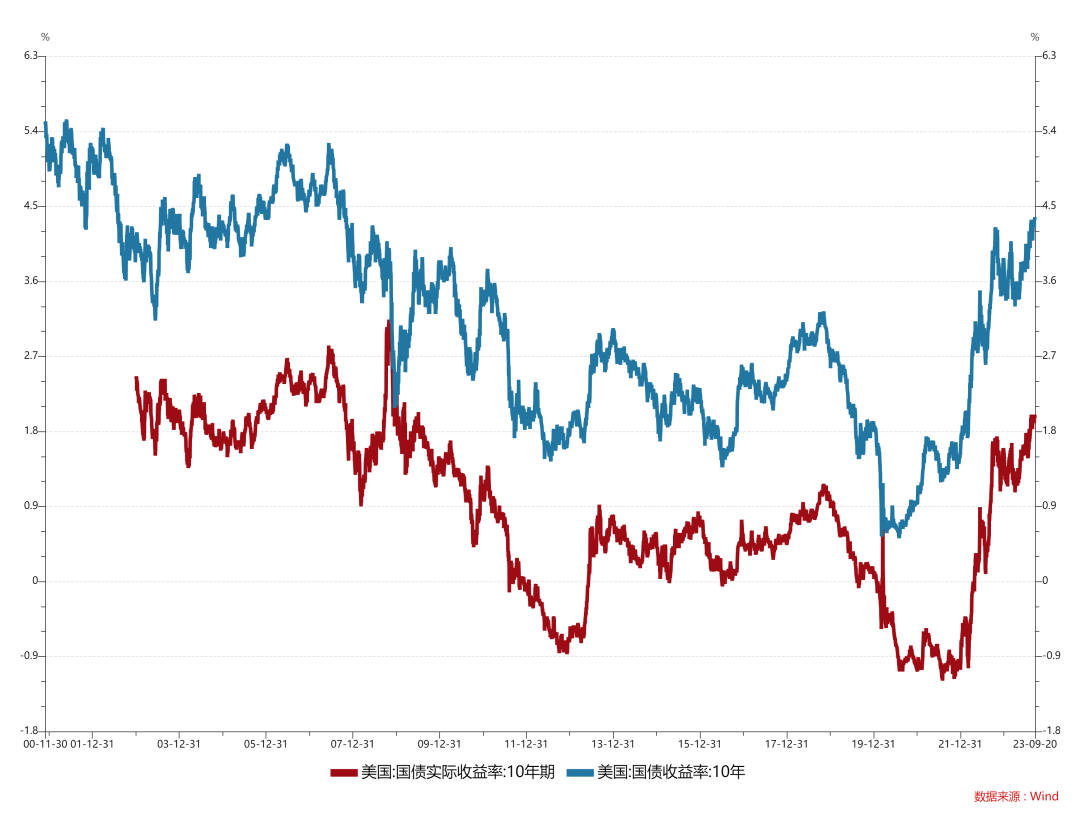

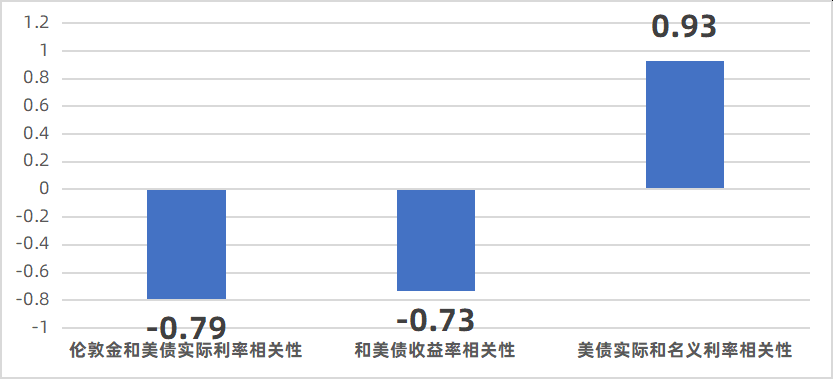

图:伦敦金、美债实际利率、名义利率走势的相关性非常高

数据来源:Wind,统计区间为2003年1月2日-2023年9月20日。

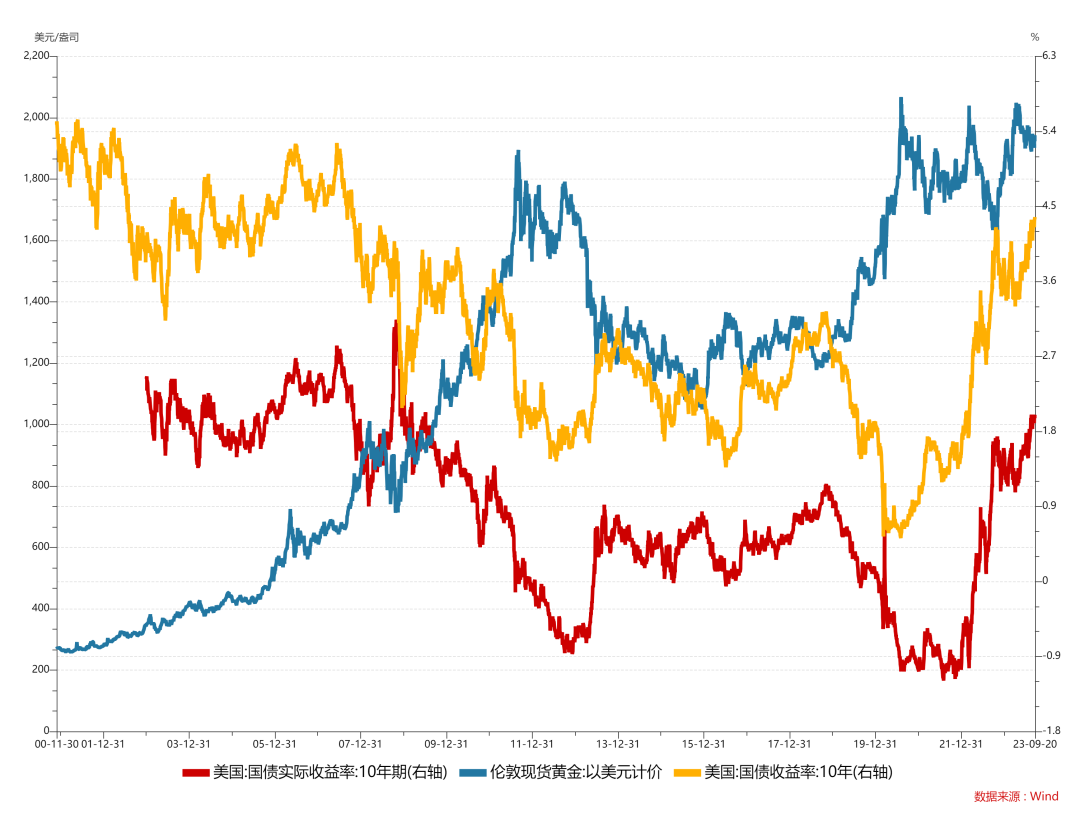

也就是说,我们投资黄金大概率就是投资美债。如果我们押注长期国债收益率的下行,那么我们完全可以押注伦敦金的上涨。

接下来我们对比一下黄金的收益率和美债的收益率。

除了相关性,我们还要看收益率的量级和弹性。

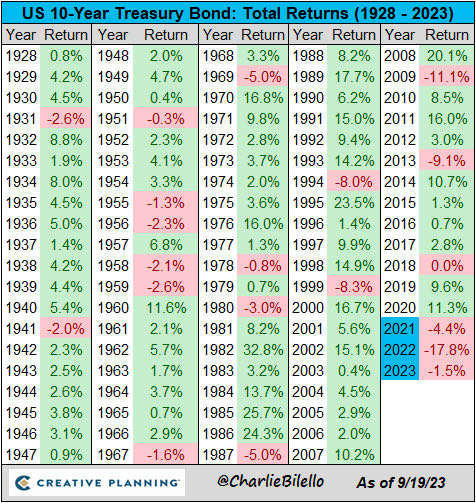

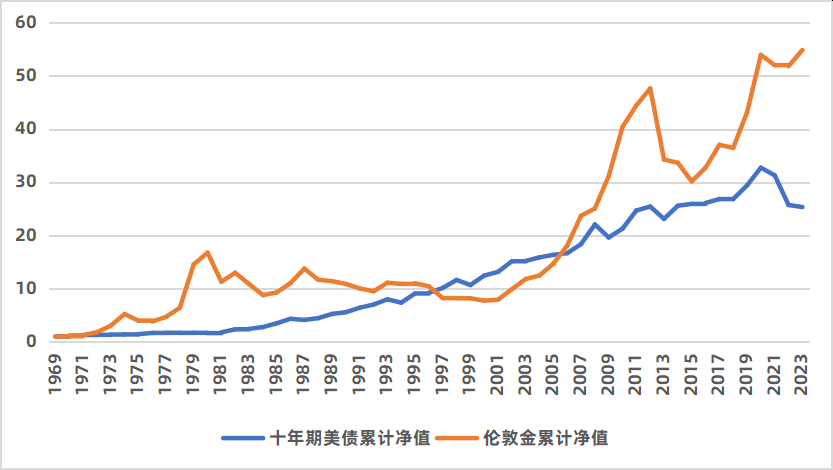

1970年布雷顿森林体系颠覆之后,投资十年期美债的总收益率和黄金的收益率如下。

图1 十年美债总收益指数和伦敦金累计净值走势

数据来源:Creative Planning,Wind。

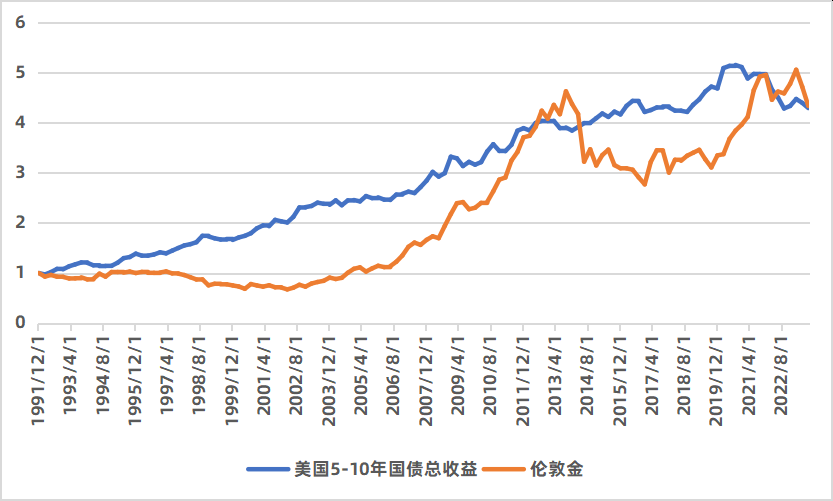

1991年以来是这样的。

数据来源:Bloomberg,Wind。

可以看出,不论是1969年以来,还是1991年以来,虽然黄金的波动比国债大很多,但从收益率的角度来看二者在伯仲之间。当下我们投资黄金主要是考虑到未来的降息周期。那么有必要统计一下,降息周期下的美债和黄金的走势对比。

在上述统计的过程中,我们看到了有两次背离。即,在降息周期下,黄金出现了比较大的下跌。从宏观环境上我们看到在这两次背离期间都是美元大幅升值的区间,主要是东亚金融危机、俄罗斯国债违约导致的避险情绪推升了美元指数。

图3 在美元大幅升值的背景下,黄金往往是下跌的

也就是说,我们要提防未来黄金的投资过程中,美元大幅升值的风险。这些风险往往和地缘政治、欧洲经济下行有关。

三

✦

总结

美债收益率到达近20年以来的新高,带来战略性投资机遇,投资者可以关注一短一长的投资机会。

美元投资美债相对容易,如果用人民币该如何投资呢?

从找代理变量的角度来看,可能黄金是比较适合的选择。根据历史数据统计,黄金的走势和美债十年期收益率的走势高度负相关,当美债收益率下行的时期,黄金往往是上涨的。

除了相关性,我们还考察了黄金的弹性。事实上,黄金在长周期的涨幅上和长久期美债的总收益指数基本接近。

也就是说,黄金不论从方向上,还是从幅度上都和长久期国债接近。但我们也要注意一个风险,那就是地缘政治的大事件,或非美经济出现大的危机所导致的美元短期大幅升值的风险。对于这类风险,我们要密切跟踪。